C’est (déjà) l’heure de déclarer vos revenus 2022. Mais c’est aussi l’heure de déclarer vos investissements défiscalisants qui vous permettront d’obtenir une réduction d’impôt. Une perspective moins déprimante… à condition de ne pas faire d’erreur dans votre déclaration. On vous explique dans cet article comment déclarer les versements sur un FIP ou FCPI. Et on vous donne aussi notre astuce pour optimiser votre investissement défiscalisant, en bénéficiant d’une réduction de 25%* sur votre impôt sur les revenus de 2023, et surtout avec une durée de blocage réduite à presque 5 ans.

Comment déclarer sa réduction d’impôt provenant d’investissements défiscalisants ?

Pour un investissement en FCPI-FIP effectué avant le 31 décembre 2022

Si vous avez effectué des versements sur un FCPI ou FIP avant le 31 décembre 2022, vous devez les déclarer dès maintenant. Le service de déclaration en ligne a ouvert le jeudi 13 avril 2023 et vous avez jusqu’aux dates limites établies par département et par zone pour déclarer vos revenus en ligne. Il vous suffira de vous rendre dans votre espace « particulier » sur impots.gouv.fr.

| Dates limites de déclaration 2023 pour les trois zones |

|

| Département numéroté : | Date limite de déclaration en ligne : |

| Départements n°01 à 19 (zone 1) + non-résidents | Jeudi 25 mai 2023 à 23h59 |

| Départements n°20 à 54 (zone 2) | Jeudi 1er juin 2023 à 23h59 |

| Départements n°55 à 974/976 (zone 3) | Jeudi 8 juin 2023 à 23h59 |

Attention, pour prétendre à la réduction d’impôt, il vous faudra bien penser à la déclarer, celle-ci n’étant pas accordée automatiquement.

Attention aussi à bien distinguer les dates de versement quand vous remplissez votre déclaration. Pour les versements effectués en 2022, il existe deux périodes, correspondant à deux taux d’avantages fiscaux différents. Pours les FCPI et FIP :

- Les versements effectués du 1er janvier au 17 mars 2022, réduction d’impôt de 18% (case 7GQ pour les FCPI et case 7FQ pour les FIP)

- Les versements effectués du 18 mars au 31 décembre 2022, réduction d’impôt de 25%* (case 7GR pour les FCPI et 7FT pour les FIP).

A savoir, si la réduction d'impôt est supérieure au montant de votre impôt, l'excédent n'est pas remboursé. Il n'est pas non plus reportable sur l'impôt dû au titre des années suivantes.

Pour un investissement en FCPI-FIP effectué à partir du 1er janvier 2023

Vous avez investi ou comptez investir en FCPI ou FIP cette année ? Vous recevrez début d’année suivante, une attestation fiscale sur laquelle est indiquée le montant à reporter sur votre déclaration de revenus complémentaire n°2042c. En effet, si vous réalisez votre investissement en FIP ou FCPI cette année (en 2023), la réduction s’appliquera sur l’impôt à payer en 2024. Vous devrez donc déclarer votre réduction d’impôt l’année prochaine.

Il est d’ailleurs judicieux de souscrire un FIP ou FCPI dès maintenant pour profiter des produits de défiscalisation encore commercialisés mais dont la durée de blocage des fonds sera forcément raccourcie. C’est le cas du FCPI Dividendes Plus 10 dont la durée de blocage serait raccourcie à presque 5 ans (contre 6 ans au lancement du produit) et dont la fin de sa commercialisation est fixée au 31/07/2023.

Le FCPI Dividendes Plus 10, un produit de défiscalisation avec un historique de performance solide

Dividendes Plus N°10 de Vatel Capital, est un fonds commun de placement dans l’innovation (FCPI). Ceci signifie que le capital placé sur ce fonds servira à financer des PME innovantes, sélectionnées suivant des critères de maturité, de rentabilité, de potentiel de développement et sur leur capacité à verser des dividendes. Si Dividendes Plus est un produit surtout plébiscité par les épargnants pour des raisons fiscales, il ne faut pas oublier qu’il n’en est pas moins un placement rémunérateur. Les sommes investies génèrent de potentielles plus-values. Ainsi, à l’échéance du produit, l’investisseur peut récupérer l’intégralité de la somme investie (si pas de perte en capital) majorée d’une potentielle plus-value qui en plus, sera entièrement exonérée d’impôt sur le revenu. Seuls les prélèvements sociaux de 17,2 % seront dus.

Finalement, Dividendes Plus permet de combiner à la fois un avantage fiscal (la réduction d’impôt de 25 %*) et un placement rémunérateur (avec de potentielles plus-values à l’échéance). En contrepartie de ses deux beaux atouts, un risque de perte en capital existe, et un blocage des fonds est imposé. Toutefois, Dividendes Plus 10 est un FCPI dont la durée de blocage est la plus courte du marché. Ce blocage des fonds est même raccourci si vous y investissez dès maintenant, avant la fin de sa commercialisation fixée au 31/07/2023.

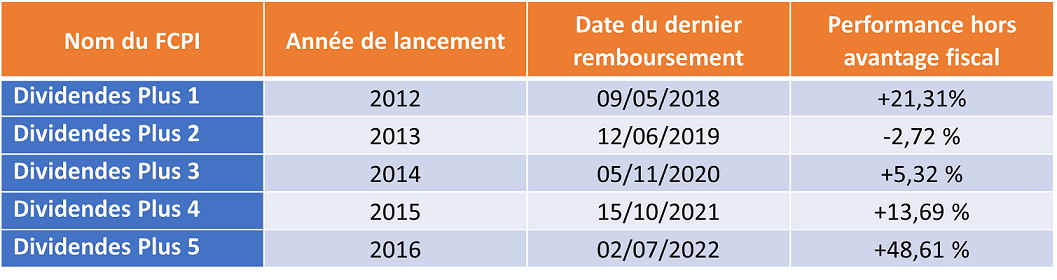

Les performances des précédents millésimes de Dividendes Plus :

Le prochain FCPI à être liquidé est Dividendes Plus 6 dont le remboursement interviendra le 14/06/2023.

Sur l’ensemble des FCPI gérés par Vatel Capital et dont la liquidation a déjà eu lieu, 9 FCPI sur 10 étaient en performance positive, hors avantage fiscal**. Le FCPI Dividendes Plus n°10 est le 15ème FCPI géré par Vatel Capital.

Attention aux frais ! En passant par meilleurtaux Placement, vous profitez de frais d’entrée à 0 % et de frais de gestion annuels les plus bas du marché, à 2,50 % TTC par an. La performance du FCPI étant aussi dans les frais, il est essentiel de privilégier un investissement où les frais ne vont pas rogner la performance du fonds et la réduction d’impôt.

Une réduction d’impôt de 25 %* avec le FCPI Dividendes Plus 10

2022 a marqué un tournant concernant la réduction d’impôt appliquée sur les versements effectués dans un FCPI. Pour les anciens millésimes dont les investissements intervenaient avant le 18 mars 2022, la réduction d’impôt n’était « que » de 18 %. Ce taux est passé à 25 %* après cette date. Cette majoration du taux de réduction d’impôt a été prorogée par la loi de finances pour 2023 pour les versements effectués au titre d'une souscription aux parts de FCPI et FIP jusqu'au 31 décembre 2023. Ceci laisse le temps aux épargnants souhaitant alléger leur impôt l’année prochaine d’encore profiter de ce taux majoré de réduction d’impôt.

La limite de versements dans des FCPI pour la prise en compte de l’avantage fiscal de 25 %* est de :

- 12 000 € pour une personne seule,

- 24 000 € pour un couple.

Ainsi, la réduction d’impôt est limitée à :

- 3 000 € pour une personne seule,

- 6 000 € pour un couple.

A noter : la réduction d'impôt obtenue rentre dans le plafond global des niches fiscales de 10 000 € par an.

Exemple : Karine, célibataire, investie 7 000 € dans le FCPI Dividendes Plus 10. Cet investissement lui fait bénéficier de la réduction d’impôt de 25 %*, soit 1 750 € de réduction d’impôt.

Cette réduction d’impôt est incluse dans le plafond global des niches fiscales fixé à 10 000 € par an. Si Karine profite d’autres avantages fiscaux (GFI, garde d’enfants, FIP, dispositif Pinel…) qui rentrent aussi dans ce plafond, le montant cumulé des avantages fiscaux ne peut dépasser 10 000 €.

Une durée de blocage courte… encore plus courte

Dividendes Plus 10 est un produit de défiscalisation qui propose déjà une durée de blocage des plus courtes du marché avec 6 ans maximum de blocage des fonds. Tandis que pour d’autres produits, les sommes investies peuvent être bloquées jusqu’à 10 ans.

Ainsi, pour Dividendes Plus 10, les fonds sont bloqués jusqu’au 31/12/2028 maximum. A l’issue de cette période, le fonds vend ses participations et verse le capital aux détenteurs, avec une plus ou moins-values selon les performances des sociétés.

Avec la possibilité d’y souscrire jusqu’au 31/07/2023, la durée de blocage peut donc être raccourcie à presque 5 ans (au lieu de 6 ans de blocage au lancement de la commercialisation du fonds). Il est donc avantageux de souscrire à Dividendes Plus 10 dès à présent, c’est-à-dire peu de temps avant la fin de sa commercialisation pour raccourcir la durée de blocage à presque 5 ans et bénéficier d’une réduction d’impôt l’année prochaine via le FCPI Dividendes Plus 10.

Communication non contractuelle à caractère publicitaire

*En contrepartie, votre argent est bloqué pendant une durée maximale de six années, soit jusqu’au 31 décembre 2025 au plus tard. Le fonds commun de placement dans l’innovation, catégorie de fonds commun de placement à risques, est principalement investi dans des entreprises innovantes qui présentent des risques particuliers ; c’est pourquoi votre investissement n’est pas garanti et présente un risque de perte en capital.

**Les performances passées ne préjugent pas des performances futures. Vous devez prendre connaissance des facteurs de risques de ce fonds d’investissement décrits à la rubrique « profil de risque et de rendement » du Règlement.