Comprendre la fiscalité du compte-titres est indispensable pour évaluer la performance réelle de vos investissements. Imposition des plus-values, taxation des dividendes et intérêts, option pour le barème ou prélèvement forfaitaire unique… les règles ont un impact direct sur votre rendement net.

Meilleurtaux Placement vous aide à maîtriser le régime fiscal du compte-titres en 2026, à anticiper l’impôt et à identifier les principaux leviers d’optimisation, afin d’intégrer cette enveloppe dans une stratégie patrimoniale cohérente.

- Le compte-titres relève de la fiscalité de droit commun : les gains sont imposés dès qu’ils sont perçus ou réalisés.

- Le PFU de 31,4% constitue le régime par défaut, avec possibilité d’opter pour le barème progressif selon votre situation fiscale.

- Les moins-values sont imputables et reportables pendant 10 ans, un levier souvent sous-estimé pour réduire la base imposable.

- L’absence de plafond et la liberté d’investissement en font une enveloppe complémentaire aux cadres fiscalement avantageux comme le PEA ou l’assurance-vie.

- Une bonne stratégie consiste à combiner les enveloppes, en plaçant chaque actif dans le cadre fiscal le plus pertinent pour optimiser la performance nette.

Qu'est-ce qu'un compte titres ordinaire et comment est-il imposé ?

Le compte-titres ordinaire (CTO) est une enveloppe d’investissement en bourse permettant de détenir la plupart des valeurs mobilières : actions, obligations, fonds (FCP), ETF, warrants, bons de souscriptions, ou produits plus spécifiques.

Ouvert à toute personne physique, sans plafond de versement ni contrainte de durée, il se distingue surtout par sa liberté d’utilisation, mais aussi par un régime fiscal de droit commun. Contrairement à certaines enveloppes réglementées, comme le plan d’épargne en action (PEA), le compte-titres ne prévoit pas d’exonération d’impôt liée au temps. La règle est donc claire : les gains sont imposés dès qu’ils sont réalisés ou perçus.

On distingue deux grandes catégories de revenus imposables :

- les revenus de placement (dividendes, intérêts) ;

- les plus-values de cession, générées lors de la vente de titres (actions, obligations, parts de sociétés, parts de FCP/Sicav).

Pour bien mesurer l’impact des taxes sur la performance nette, détaillons comment sont imposés, séparément, les revenus et les plus-values.

Note trustpilot :

- Accessible dès 1€

- Frais de courtage compétitifs

- Large choix de fonds (actions, ETF, OPCVM, etc.)

- Aucun droits de garde

Placer en bourse

La fiscalité des plus-values mobilières sur compte titres

La plus-value mobilière correspond au gain réalisé lors de la cession d’un titre (actions, obligations, parts d’OPC, ETF…), égal à la différence entre le prix de vente et le prix d’acquisition (majoré des frais). Seuls les gains effectivement réalisés sont imposables. Tant que les titres ne sont pas vendus, aucun impôt n’est dû.

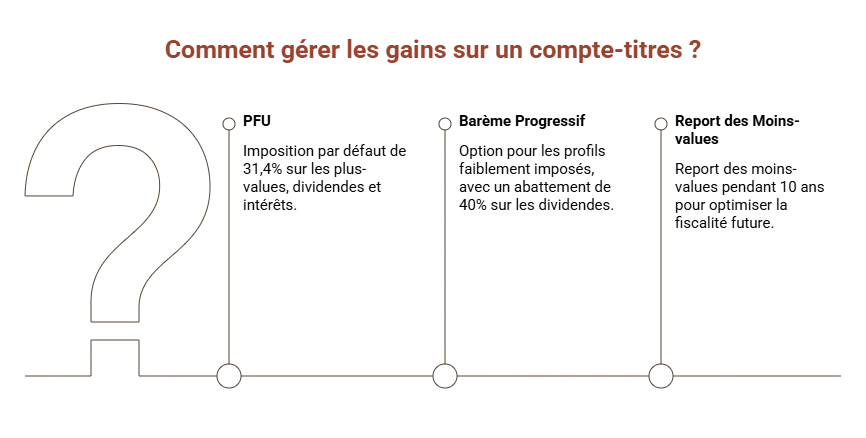

Le régime de droit commun : le PFU

Par défaut, les plus-values de cession de valeurs mobilières sont soumises au prélèvement forfaitaire unique (PFU).

Depuis le 1er janvier 2026, le taux global est de 31,4%, composé de :

- 12,8 % d’impôt sur le revenu,

- 18,6 % de prélèvements sociaux.

Ce taux s’applique annuellement, après compensation des moins-values (voir ci-dessous).

Contrairement aux dividendes, il n’y a pas de prélèvement à la source effectué par les établissements financiers au moment de la vente. L’imposition intervient l’année suivante, via la déclaration de revenus.

La compensation des moins-values : imputation et report

La taxation s’applique sur une plus-value nette annuelle, et non opération par opération. Le mécanisme est le suivant :

- Les moins-values de l’année s’imputent en priorité sur les plus-values de même nature.

- Si le solde reste négatif, la moins-value est reportable pendant 10 ans.

- L’imposition s’applique uniquement sur le solde positif.

L’option pour le barème progressif

Comme pour les autres revenus mobiliers, il est possible d’opter pour le barème progressif de l’impôt sur le revenu.

Ce choix :

- est globale (elle concerne tous les revenus entrant dans le champ du PFU pour l’année) ;

- permet, dans certains cas, d’appliquer les anciens abattements pour durée de détention (voir plus bas) ;

- peut être pertinente pour les contribuables faiblement imposés.

Les abattements pour durée de détention (titres acquis avant 2018)

Ces abattements ne sont plus applicables aux titres acquis depuis le 1er janvier 2018. En revanche, ils subsistent pour certains titres acquis ou souscrits avant cette date, et uniquement en cas d’application du barème.

Deux régimes peuvent s’appliquer :

- Abattement de droit commun : 50% si les titres sont détenus entre 2 et 8 ans ; 65% au-delà de 8 ans.

- Abattement renforcé (PME de moins de 10 ans, sous conditions) : 50% entre 1 et 4 ans ; 65% entre 4 et 8 ans ; 85% au-delà de 8 ans.

Attention : ces abattements ne portent que sur l’impôt sur le revenu. Les prélèvements sociaux restent dus sur la totalité du gain. Ce dispositif est aujourd’hui marginal mais peut rester stratégique pour certains portefeuilles historiques.

La fiscalité des dividendes et intérêts sur compte titres

Sur un compte-titres, sont aussi considérés comme revenus imposables :

- Les dividendes versés par des sociétés françaises ou étrangères (après retraitements éventuels liés aux conventions fiscales).

- Les intérêts et produits assimilés (intérêts obligataires, coupons d’OPC obligataires, certains produits de trésorerie).

Ces revenus sont réalisés dès qu’ils sont versés : c’est ce moment qui déclenche l’imposition.

Le prélèvement forfaitaire unique (PFU)

Comme pour les plus-values, le régime par défaut applicable aux dividendes et aux intérêts est le PFU de 31,4%. En revanche, ce prélèvement est effectué par l’établissement ou l’intermédiaire au moment du versement des sommes, avant même la déclaration de revenus. Et ce, quelle que soit la taxation choisie (PFU ou impôt proportionnel).

Ce n’est qu’au moment de la déclaration annuelle que l’excédent sera éventuellement restitué, selon la taxation choisie.

Option pour le barème progressif

L’investisseur peut, au moment de la déclaration annuelle de revenus, opter pour le barème progressif de l’impôt pour l’ensemble de ses revenus mobiliers.

S’agissant des dividendes, cette option peut être intéressante notamment bien sûr quand la tranche marginale d’imposition est faible mais lorsque d’importants abattements sont disponibles.

Abattement sur les dividendes

Les dividendes perçus bénéficient d’un abattement de 40% avant imposition à l’impôt sur le revenu, mais uniquement si l’on opte pour le barème progressif. En effet, cet abattement ne s’applique pas sous le PFU.

Cet abattement étant imputé au titre de l’impôt sur le revenu, les prélèvements sociaux (18,6%) restent dus sur le montant brut. Ce traitement est une source majeure de gain fiscal potentiellement significatif pour les contribuables faiblement imposés.

Quelles stratégies pour l'optimisation fiscale du compte titres ?

Le compte-titres ne bénéficie pas d’un cadre fiscal privilégié, mais plusieurs leviers permettent d’en maîtriser l’impact. L’enjeu n’est pas d’éviter l’impôt (rarement possible), mais de piloter le moment et le niveau de taxation pour préserver la performance nette.

- Arbitrer le timing des cessions. L’imposition n’intervenant qu’en cas de vente, différer une cession peut permettre de lisser l’imposition dans le temps ou de l’aligner avec une année où votre pression fiscale est plus faible.

- Utiliser les moins-values, qui peuvent être imputées sur les plus-values de même nature et restent reportables pendant 10 ans. Réaliser certaines opérations déficitaires avant la fin de l’année peut ainsi réduire immédiatement la base imposable.

- Étudier l’option pour le barème si vous êtes faiblement imposé ou percevez des dividendes éligibles à l’abattement de 40%. Elle doit toutefois être appréciée à l’échelle de l’ensemble des revenus mobiliers.

- Localiser les bons actifs dans les bonnes enveloppes. Une logique fréquente consiste à réserver le compte-titres aux placements moins adaptés aux cadres fiscalement avantageux (titres internationaux, obligations, supports spécifiques) et à loger les actifs fortement fiscalisés dans une assurance-vie ou un PEA lorsque c’est possible.

Note trustpilot :

- Accessible dès 1€

- Frais de courtage compétitifs

- Large choix de fonds (actions, ETF, OPCVM, etc.)

- Aucun droits de garde

Placer en bourse

Déclaration fiscale du compte titres : obligations et documents

En pratique, la déclaration d’un compte-titres est surtout un exercice de vérification, les démarches étant largement préremplies. Conserver vos relevés et IFU permet de sécuriser vos déclarations et d’éviter toute erreur susceptible d’entraîner une régularisation.

L’imprimé fiscal unique (IFU)

Chaque année, votre établissement financier vous transmet un IFU. Ce document récapitule l’ensemble des revenus perçus, plus-values, moins-values et prélèvements déjà effectués. Il sert de base à votre déclaration et facilite la vérification des montants préremplis par l’administration.

Une déclaration en principe automatisée

Les revenus mobiliers et plus-values apparaissent généralement dans votre déclaration annuelle. Il reste toutefois essentiel de contrôler les informations, notamment en cas de cessions importantes, de report de moins-values ou d’option pour le barème progressif.

Compte titres vs enveloppes fiscalement avantageuses (PEA, assurance vie)

Le compte-titres ordinaire se distingue des enveloppes comme l’assurance-vie ou le plan d’épargne en actions (PEA) par une logique simple : la liberté prime sur l’avantage fiscal. Là où certains cadres offrent une fiscalité allégée sous conditions (durée de détention), le CTO privilégie la souplesse et l’absence de contraintes pour investir en bourse.

Si vous hésitez entre CTO et PEA par exemple, ces solutions ne s’opposent pas nécessairement : elles répondent à des objectifs patrimoniaux différents et sont souvent complémentaires dans une allocation globale.

| CTO | Assurance-vie | PEA | |

|---|---|---|---|

| Plafond | Aucun | Aucun | 150 000 € (225 000 € si cumul avec un PEA-PME, sous conditions) |

| Titres accessibles | Univers très large : actions mondiales, obligations, ETF, produits structurés, dérivés | Supports définis par le contrat : fonds en euros, unités de compte (ETF, OPC, SCPI, etc.) | Principalement actions et ETF investis en Europe |

| Avantage fiscal | Aucun | Après 8 ans, abattement annuel de 4 600 € sur gains retirés (9 200 € pour un couple) | Après 5 ans, exonération totale d’impôt sur les gains |

| Fiscalité | PFU (31,4%) ou barème | Avant 8 ans : PFU de 30% Après 8 ans : fiscalité dégressive |

Les retraits avant 5 ans entraînent la clôture. Après 5 ans : seuls les PS restent dus. |

| Idéal pour… | Investisseurs recherchant flexibilité et diversification internationale | Épargnants visant le long terme, la transmission et une taxation adoucie | Investisseurs en actions prêts à immobiliser leur épargne pour optimiser la fiscalité |

Une approche patrimoniale consiste généralement à prioriser les enveloppes fiscalement avantageuses, puis à utiliser le compte-titres en complément. Le PEA peut accueillir une exposition actions de long terme, l’assurance-vie structurer l’épargne et la transmission, tandis que le CTO permet d’élargir la diversification (marchés internationaux, obligations, supports spécifiques) ou d’investir sans contrainte de plafond.

L’objectif est de placer chaque investissement dans l’enveloppe la plus cohérente afin d’optimiser la performance nette globale.

Note trustpilot :

- Accessible dès 1€

- Frais de courtage compétitifs

- Large choix de fonds (actions, ETF, OPCVM, etc.)

- Aucun droits de garde

Placer en bourse

FAQ - Questions fréquentes sur la fiscalité du compte titre

Comment ne pas payer d'impôt sur un compte-titres ?

Il n’est pas possible d’échapper totalement à l’impôt sur un compte-titres, mais certaines situations permettent de ne pas être imposé : absence de vente de titres (pas de plus-value réalisée), compensation des gains par des moins-values, ou option pour le barème lorsque votre tranche d’imposition est faible. Une dispense d’acompte peut aussi être accordée sous conditions de revenu fiscal de référence.

Quel intérêt d'avoir un compte-titres ?

Le CTO séduit par sa grande flexibilité : aucun plafond de versement, retraits libres et accès à un univers d’investissement très large, y compris aux marchés internationaux et à des produits indisponibles dans d’autres enveloppes. Il constitue ainsi un outil complémentaire pour diversifier un patrimoine financier et saisir davantage d’opportunités.

Comment calculer la taxe sur les comptes-titres ?

La fiscalité dépend de la nature du gain. Les plus-values sont calculées en faisant la différence entre prix de vente et prix d’achat, après imputation des moins-values éventuelles. Les revenus (dividendes, intérêts) sont imposés sur leur montant brut. Dans les deux cas, l’imposition s’effectue par défaut au prélèvement forfaitaire unique de 31,4%, sauf application du barème progressif.