La fiscalité du PEA constitue l'un des principaux atouts de cette enveloppe d'investissement dédiée aux actions européennes. Plus vous conservez votre plan longtemps, plus son régime fiscal devient avantageux, avec une exonération d'impôt sur le revenu sous certaines conditions.

Retraits avant ou après 5 ans, exonération d'impôt sur le revenu, prélèvements sociaux, sortie en capital ou en rente... Les règles applicables peuvent avoir un impact significatif sur le rendement net de votre épargne. Avec Meilleurtaux, découvrez tout ce qu'il faut savoir sur la fiscalité du PEA en 2026 pour optimiser vos retraits et éviter les erreurs les plus fréquentes.

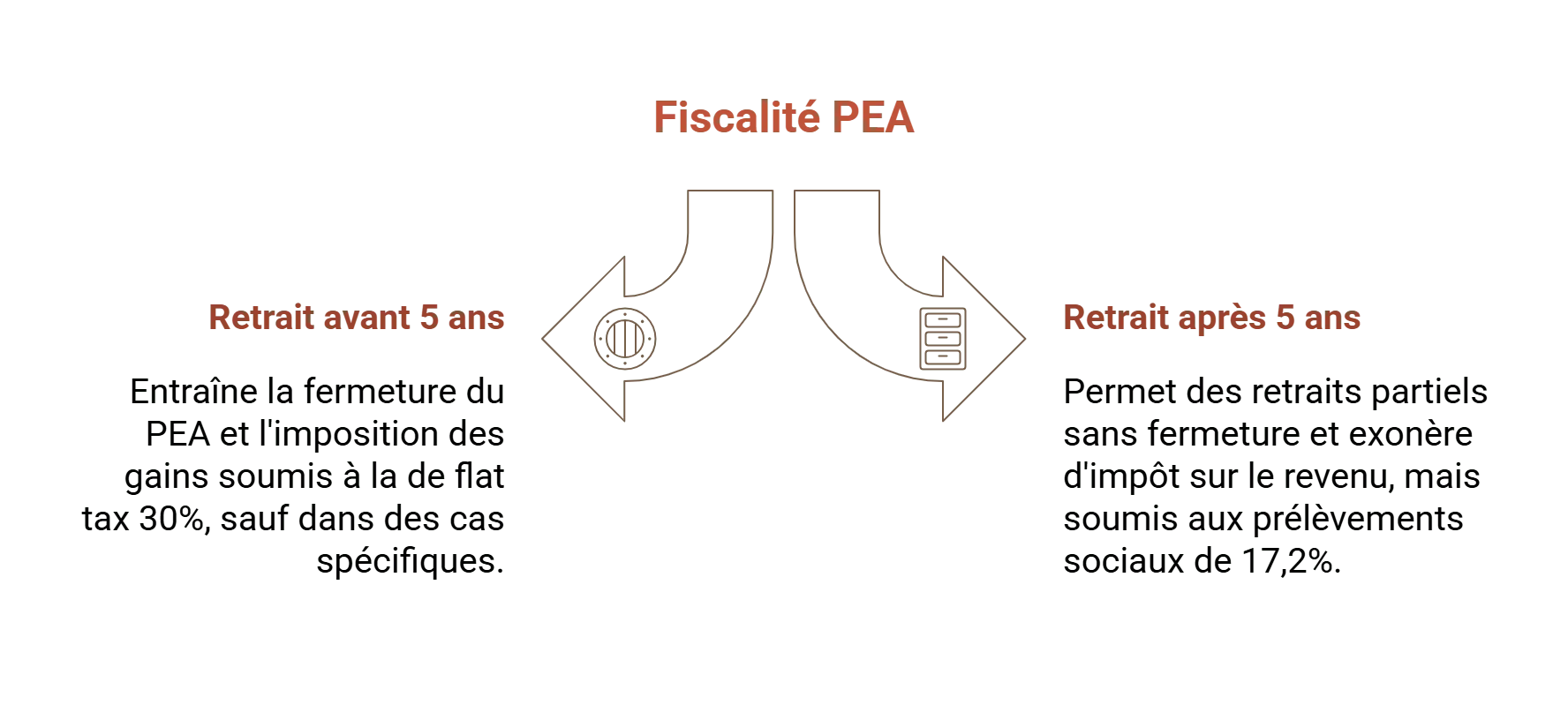

- Un retrait effectué avant 5 ans entraîne en principe la clôture du PEA et l'imposition des gains au PFU de 31,4%.

- Après 5 ans de détention, les plus-values et revenus du PEA sont exonérés d'impôt sur le revenu mais restent soumis aux prélèvements sociaux.

- Plusieurs exceptions permettent d'effectuer un retrait anticipé sans fermeture du plan, notamment en cas de licenciement, d'invalidité, de création d'entreprise ou de mise à la retraite anticipée.

- Lors d'un retrait partiel, seule la fraction de plus-value comprise dans la somme retirée supporte les prélèvements sociaux.

- Le PEA assurance permet une sortie en rente viagère exonérée d'impôt sur le revenu après 5 ans, contrairement au PEA bancaire qui privilégie la sortie en capital.

Quel est l'impact d'un retrait avant 5 ans ?

Le PEA repose sur un contrat d'investissement en bourse et de patience fiscale. La règle est simple : tout retrait avant la fin de la 5e année entraîne en principe la clôture du plan. Mais la mécanique fiscale qui s'applique alors mérite d'être comprise dans le détail.

La règle de la clôture automatique et de la flat tax (31,4%)

Lorsqu'un épargnant retire des fonds avant les 5 ans du plan, l'administration fiscale considère que l'avantage fiscal accordé est remis en cause. Le gain net réalisé depuis l'ouverture du plan est alors imposé au taux de 12,8%.

Note trustpilot :

- Large choix de fonds (actions, ETF, OPCVM, etc.)

- Frais de courtage compétitifs

- Aucun droits de garde

- Ouverture du compte dès 1€

Investir en bourse

À ce taux d'impôt sur le revenu s'ajoutent les prélèvements sociaux. Au 1er janvier 2026, le taux du prélèvement forfaitaire unique (PFU) s'élève à 31,4%, se composant de 12,8% d'impôt sur le revenu et de 18,6% de prélèvements sociaux, un niveau en hausse depuis janvier 2026, le taux de la CSG ayant grimpé à 10,6% en 2026 sur les gains réalisés dans le PEA, portant les prélèvements sociaux à 18,6% contre 17,2% auparavant.

Le gain net imposable se calcule comme suit : c'est la différence entre la valeur liquidative du PEA à la date du retrait et le montant total des versements effectués depuis l'ouverture.

À noter :

Si vous le souhaitez, vous pouvez opter pour une imposition globale au barème progressif, en choisissant cette option lors du dépôt de la déclaration de revenus. Cela peut être plus avantageux si vous êtes non imposable ou imposé à 11%, et offre notamment un abattement de 40% sur les dividendes et la déductibilité d'une partie de la CSG.

Les exceptions légales de retrait sans clôture

Certains événements de vie permettent d'effectuer un retrait partiel anticipé sans déclencher la clôture du PEA. Par exception, le PEA ne sera pas clôturé si le retrait partiel anticipé est lié :

- À un licenciement.

- À une invalidité.

- À une mise à la retraite anticipée du titulaire du PEA ou de son époux ou partenaire de PACS.

- Au retrait de titres d'une société en liquidation.

- À un retrait réinvesti dans les 3 mois pour la création ou la reprise d'une entreprise.

Ce dernier cas mérite une attention particulière. Dans ce cas précis, le PEA continue de fonctionner avec les sommes et titres restants, mais il n'est plus possible de faire de nouveaux versements, même si le plafond n'est pas atteint.

Par ailleurs, les retraits anticipés bénéficient d'une exonération d'impôt sur le revenu dans certaines situations, notamment en cas de décès du titulaire du plan. En cas de décès, les gains réalisés dans le PEA ne sont pas soumis à l'impôt sur le revenu, même si le PEA a moins de 5 ans, et seuls les prélèvements sociaux sont dus.

Comment fonctionne l'exonération après 5 ans ?

L'exonération d'impôt sur le revenu est définitivement acquise au terme d'une durée minimale de 5 ans. Si vous retirez votre épargne 5 ans ou plus après l'ouverture du PEA, vous n'aurez pas à payer d'impôt sur le revenu sur les gains accumulés depuis l'ouverture de votre plan.

Bon à savoir :

Le délai de 5 ans court à partir de la date d'ouverture du plan, qui correspond à la date du premier versement.

Concrètement, à partir de ce cap, le PEA gagne à la fois en efficacité fiscale et en souplesse opérationnelle. Un retrait partiel après 5 ans n'entraîne pas la clôture du plan.

Les gains ne sont cependant pas totalement exempts de prélèvements. Quelle que soit la date des rachats, les gains réalisés restent soumis aux prélèvements sociaux (CSG, CRDS). Seule la part des plus-values comprise dans le retrait sera soumise aux prélèvements sociaux et non l'intégralité de la somme retirée.

Une règle spécifique s'applique enfin aux titres non cotés détenus dans le PEA. Leurs revenus sont exonérés chaque année uniquement dans la limite de 10% du montant de ces placements. Les revenus qui dépassent cette limite sont soumis à un impôt de 12,8%.

L'analyse de l'expert : comprendre le calcul de la part taxable lors d'un retrait

Comprendre ce qui est réellement taxé lors d'un retrait sur PEA est l'une des questions les plus fréquentes et souvent les moins bien maîtrisées. La logique est pourtant rigoureuse.

Le gain net imposable correspond à la différence entre la valeur liquidative du PEA à la date du retrait et le montant des versements effectués sur le plan depuis son ouverture. Autrement dit, ce n'est pas la totalité du capital retiré qui est taxée, mais uniquement la plus-value réalisée.

En pratique, lors d'un retrait partiel après 5 ans, seule la fraction de plus-value incluse dans le retrait est soumise aux prélèvements sociaux.

Exemple :

Si vous avez versé 50 000 € sur votre PEA et que sa valeur liquidative atteint 80 000 €, votre gain net est de 30 000 €. Si vous retirez 20 000 €, la part taxable est calculée au prorata : la fraction de gain contenue dans ce retrait représente 30 000/80 000 × 20 000 = 7 500 €, soumis aux seuls prélèvements sociaux de 18,6% (soit 1 395 €).

Un cas mérite une attention spécifique : celui des moins-values. Si le PEA génère une moins-value lors de sa clôture avant 5 ans, celle-ci peut être imputée sur les gains imposables de la catégorie des plus-values mobilières, réalisés au cours de la même année, puis le cas échéant, au cours des 10 années suivantes.

Pour les PEA anciens, le calcul des prélèvements sociaux est plus complexe. Pour les PEA ouverts avant 2018, un calcul spécifique s'applique : les plus-values générées avant le 1er janvier 2018 sont soumises aux prélèvements sociaux aux taux historiques de chaque année, tandis que les plus-values postérieures sont taxées au taux en vigueur lors du retrait. Ce calcul est effectué automatiquement par l'établissement teneur du plan.

PEA bancaire vs PEA assurance : quel impact sur la sortie ?

Le choix entre PEA bancaire et PEA assurance n'est pas anodin, notamment au moment de la sortie. Ces deux enveloppes partagent les mêmes règles fiscales générales, mais diffèrent sur des aspects opérationnels déterminants.

| Critère | PEA bancaire | PEA assurance |

|---|---|---|

| Forme juridique | Compte-titres + compte-espèces | Contrat de capitalisation en unités de compte |

| Établissement gestionnaire | Banque | Compagnie d'assurance |

| Plafond de versements | 150 000 € | 150 000 € |

| Sortie en capital | Retrait total ou partiel | Rachat total ou partiel |

| Sortie en rente viagère | Possible, via transfert vers un PEA assurance | Directement possible |

| Fiscalité sur la rente (après 5 ans) | Exonérée d'IR (prélèvements sociaux sur une fraction de la rente) | Exonérée d'IR (prélèvements sociaux sur une fraction de la rente) |

| Taxation des prélèvements sociaux | 18,6% sur la plus-value | 18,6% sur la plus-value |

| Clôture au décès | Automatique, avec transfert des titres dans la succession | Automatique |

La différence majeure réside dans la modalité de sortie en rente viagère. Le PEA assurance peut être clôturé par le versement du capital ou d'une rente viagère. Si le titulaire détient un PEA bancaire et souhaite convertir son capital en rente, il doit demander le transfert vers un PEA assurance, soit dans le même groupe financier, soit chez la concurrence (attention aux possibles frais de transfert).

Sur le plan fiscal, la rente viagère issue du PEA assurance bénéficie d'un traitement spécifique. Si une rente viagère est versée après les 5 ans du PEA, elle est exonérée d'impôt sur le revenu, mais elle est soumise aux prélèvements sociaux pour une fraction de son montant qui dépend de l'âge au premier versement : 70% si moins de 50 ans, 50% entre 50 et 59 ans, 40% entre 60 et 69 ans, et 30% au-delà de 69 ans.

[Cas Pratique] Scénario de sortie : capital vs rente viagère

Imaginons Marie, 62 ans, titulaire d'un PEA assurance ouvert depuis 12 ans. Elle a versé 100 000 € et son plan vaut aujourd'hui 160 000 €. Elle hésite entre une sortie en capital et une conversion en rente viagère.

Scénario 1 : sortie en capital

Marie retire la totalité de son PEA. Sa plus-value est de 60 000 €. Après 5 ans, les gains du PEA sont exonérés d'impôt sur le revenu. Seuls les prélèvements sociaux s'appliquent sur la plus-value : 60 000 × 18,6% = 11 160 €. Marie récupère donc 148 840 € nets.

Scénario 2 : sortie en rente viagère

Marie convertit son PEA assurance en rente viagère. Disons que la rente mensuelle calculée est de 600 €, soit 7 200 € annuels. La rente viagère issue d'un PEA après 5 ans est exonérée d'impôt sur le revenu. En revanche, les prélèvements sociaux s'appliquent sur une fraction. Pour une personne de 60 à 69 ans, la fraction imposable est de 40%. Les prélèvements sociaux sont donc calculés sur 7 200 × 40% = 2 880 €, soit 2 880 × 18,6% = 536 € par an environ.

| Capital | Rente viagère | |

|---|---|---|

| Montant perçu (1ère année) | 148 840 € net | 6 664 € net (an 1) |

| Impôt sur le revenu | 0 € | 0 € |

| Prélèvements sociaux | 11 160 € (unique) | ~536 € par an |

| Risque de longévité | Capital épuisable | Versement à vie |

La rente devient financièrement supérieure si Marie vit de nombreuses années. Le capital est préférable en cas de projet ponctuel ou de succession à organiser. C'est un arbitrage entre sécurité de revenu et maîtrise patrimoniale.

Conseil Meilleurtaux : la stratégie fiscale pour les plus de 55 ans

À partir de 55 ans, la question n'est plus de savoir si le PEA est un bon outil, c'est acquis, mais comment l'utiliser de façon optimale dans une stratégie patrimoniale globale. Voici les axes de réflexion prioritaires.

- Ne pas clôturer trop vite après les 5 ans. Un retrait partiel après 5 ans de détention est possible sans clôture du PEA, et il est même possible de refaire des versements sur un PEA sur lequel des retraits partiels auraient été réalisés. Conserver le PEA ouvert le plus longtemps possible, tout en effectuant des retraits partiels selon les besoins, est souvent la stratégie la plus efficace fiscalement.

- Anticiper la conversion en rente si vous avez un PEA assurance. La fraction imposable aux prélèvements sociaux de la rente dépend de l'âge au premier versement : 40% entre 60 et 69 ans, et seulement 30% au-delà de 69 ans. Un épargnant qui attend d'avoir 70 ans avant de convertir son PEA assurance en rente réduira mécaniquement la part taxable aux prélèvements sociaux, passant de 40% à 30% de la rente annuelle.

- Combiner PEA et PEA-PME pour maximiser les plafonds. Le PEA classique et le PEA-PME-ETI sont cumulables, mais la somme totale versée sur ces deux plans par un même titulaire ne peut pas dépasser 225 000 €, le plafond du PEA classique ne devant pas excéder 150 000 €. À 55 ans et plus, si les revenus le permettent, saturer les deux enveloppes maximise la capacité à générer des gains exonérés d'IR.

- Penser à la transmission. En cas de décès du titulaire, les gains réalisés dans le PEA ne sont pas soumis à l'impôt sur le revenu, même si le PEA a moins de 5 ans, et seuls les prélèvements sociaux sont prélevés. Toutefois, le PEA ne bénéficie pas de l'abattement successoral de l'assurance-vie. Pour un objectif de transmission, l'assurance-vie reste complémentaire et souvent préférable.

- Opter pour le barème progressif si la TMI (taux marginal d'imposition) est faible. Il est possible d'opter pour l'imposition au barème progressif de l'impôt sur le revenu, option plus avantageuse pour les contribuables non imposables ou imposés à 11%. Les épargnants de plus de 55 ans dont les revenus ont baissé (retraite, cessation d'activité) peuvent ainsi optimiser la fiscalité d'un retrait avant 5 ans si ce scénario s'impose.

Note trustpilot :

- Large choix de fonds (actions, ETF, OPCVM, etc.)

- Frais de courtage compétitifs

- Aucun droits de garde

- Ouverture du compte dès 1€

Investir en bourse

Questions fréquentes : tout savoir sur la fiscalité du PEA (FAQ)

Quelle est la fiscalité d'un retrait PEA après 5 ans ?

Après 5 années de détention, les gains réalisés dans le PEA bénéficient d'une exonération totale d'impôt sur le revenu. Les retraits peuvent être effectués librement sans entraîner la clôture du plan et sans remettre en cause son antériorité fiscale. En revanche, les prélèvements sociaux restent dus sur la part de plus-value comprise dans le retrait. Le taux applicable dépend de la réglementation en vigueur au moment de la sortie.

Comment sont taxés les dividendes étrangers perçus dans un PEA ?

Les dividendes versés par des sociétés étrangères éligibles au PEA profitent du même régime fiscal que les autres revenus générés dans le plan. Ils ne sont donc pas imposés à l'impôt sur le revenu tant qu'ils restent dans l'enveloppe du PEA. En revanche, certains pays appliquent une retenue à la source avant le versement du dividende. Cette retenue est généralement prélevée directement par l'administration fiscale du pays concerné et ne peut pas toujours être récupérée par l'investisseur.

Peut-on imputer des moins-values de PEA sur un compte-titres ?

Les moins-values constatées lors de la clôture d'un PEA avant son cinquième anniversaire peuvent être imputées sur les plus-values mobilières réalisées au cours de la même année ou des dix années suivantes. Cette possibilité permet de réduire l'assiette imposable des gains réalisés sur un compte-titres ordinaire. En revanche, lorsque le PEA a dépassé 5 ans, les gains étant exonérés d'impôt sur le revenu, les règles d'imputation des moins-values deviennent beaucoup plus limitées.

Quelle est la règle fiscale pour les titres non cotés en PEA ?

Les revenus issus de titres non cotés détenus dans un PEA bénéficient d'une exonération fiscale spécifique dans la limite annuelle de 10% de la valeur d'acquisition de ces titres dans le plan. Au-delà de ce seuil, la fraction excédentaire est soumise à l'impôt sur le revenu au taux de 12,8%, auquel peuvent s'ajouter les prélèvements sociaux. Cette règle vise à préserver la vocation du PEA tout en encadrant les avantages fiscaux liés aux participations non cotées.