Le plan épargne retraite (PER) est un dispositif d'épargne retraite créé par la loi PACTE pour permettre aux particuliers de préparer leur retraite tout en bénéficiant d'un avantage fiscal sur leurs versements. Accessible à tout majeur, il offre la possibilité d'investir sur des fonds euros et des unités de compte, avec une sortie en capital, en rente ou sous une forme mixte selon vos objectifs.

Dans ce guide complet, découvrez comment fonctionne le PER, quelles sont ses règles fiscales, ses conditions d'ouverture, ses risques, ses modalités de sortie et les critères essentiels pour choisir le contrat le plus adapté à votre situation.

- Les versements volontaires sur un PER peuvent être déduits du revenu imposable, ce qui en fait un outil particulièrement intéressant pour les contribuables fortement imposés.

- Sauf cas de déblocage anticipé prévu par la loi, l’épargne reste indisponible jusqu’au départ à la retraite.

- Les performances dépendent des supports d’investissement sélectionnés, tandis que les frais peuvent réduire significativement le rendement à long terme.

- Le choix du contrat doit reposer sur la qualité des supports, le niveau des frais et l’adéquation avec votre profil de risque.

De 35 ans environ à 65 ans, vous DEVEZ, je dis bien vous DEVEZ verser, chaque mois, une partie de votre revenu dans un PER. Certes, les sommes investies dans un PER sont bloquées jusqu'à la retraite. C'est une contrainte qui peut sembler importante, surtout quand on est jeune et qu'on a d'autres objectifs en tête. Mais vous constituez une cagnotte pour votre retraite, bloquée ou non, est de toute façon indispensable.

Plus de détails sur le fonctionnement du PER

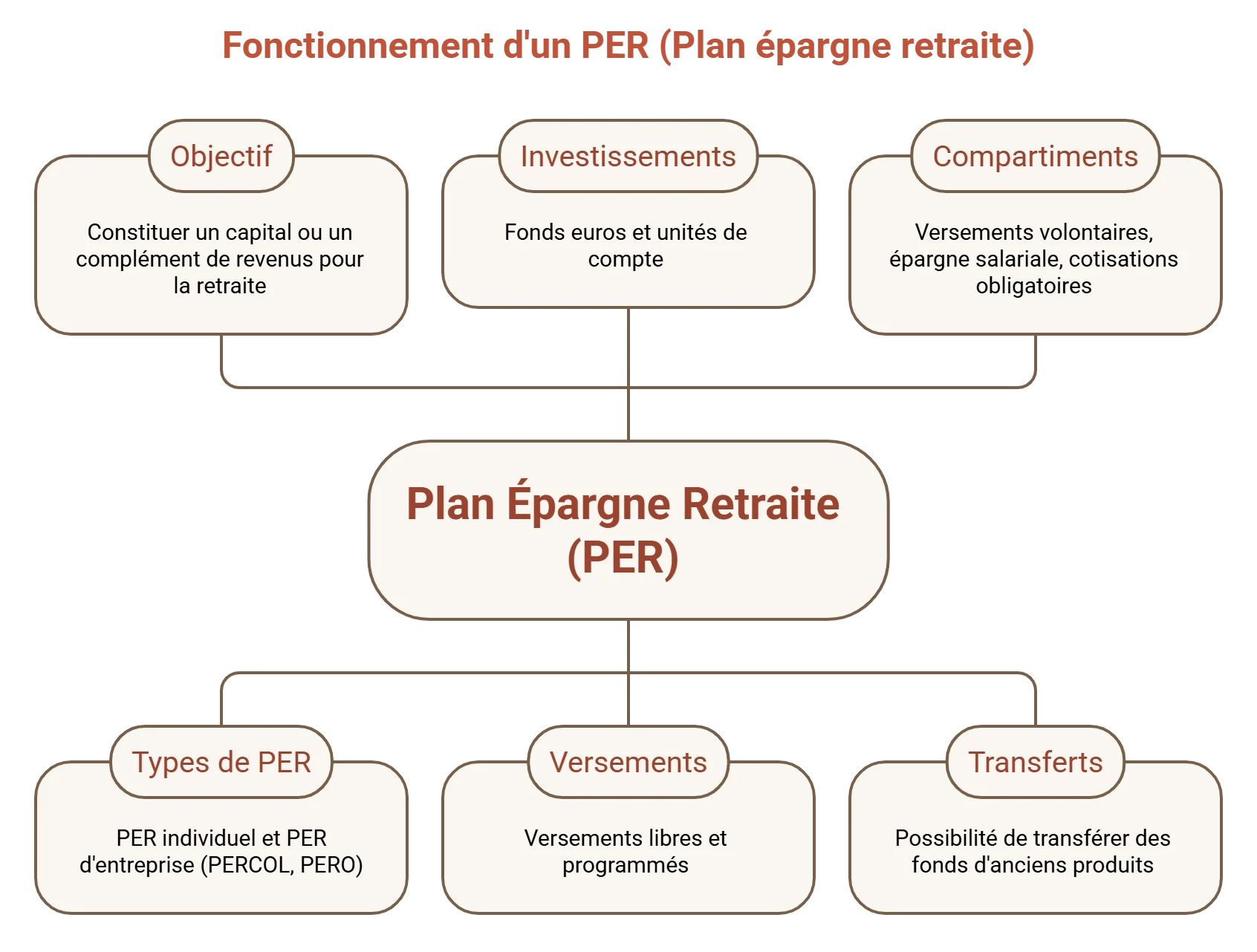

Comment fonctionne le plan épargne retraite (PER) ?

Le plan épargne retraite (PER) est un dispositif d'épargne retraite créé par la loi PACTE en 2019. Son objectif est de permettre aux particuliers, salariés et non-salariés de se constituer progressivement un capital ou un complément de revenus pour la retraite dans un cadre fiscal avantageux.

Le PER regroupe plusieurs dispositifs qui ont remplacé d'anciens produits comme le PERP, le contrat Madelin ou le PERCO. Il existe aujourd'hui deux grandes familles de PER :

- Le PER individuel (PERIN), souscrit à titre personnel auprès d'un assureur ou d'un établissement financier.

- Le PER d'entreprise, mis en place par un employeur, qui se décline en :

- le PER collectif (PERCOL), accessible à l'ensemble des salariés ;

- le PER obligatoire (PERO), réservé à certaines catégories de salariés définies par l'entreprise.

Quel que soit le type de PER, l'épargne peut être investie sur différents supports, à l’image d’une assurance vie, notamment des fonds euros et des unités de compte. Les sommes versées sont en principe disponibles au moment de la retraite, avec plusieurs options de sortie en capital, en rente ou sous une forme mixte.

Les versements : comment alimenter son PER ?

Vous pouvez alimenter votre PER par des versements libres, ponctuellement selon vos capacités d'épargne, ou mettre en place des versements programmés mensuels, trimestriels ou semestriels. Le montant minimum varie selon les établissements, mais les PER en ligne sont généralement accessibles dès quelques dizaines d'euros par mois.

Le PER est structuré autour de trois compartiments qui correspondent à l'origine des sommes versées :

- Les versements volontaires, réalisés librement par l'épargnant ;

- L'épargne salariale, issue notamment de l'intéressement, de la participation ou de l'abondement de l'employeur ;

- Les cotisations obligatoires, versées dans le cadre des PER obligatoires (PERO).

Tous les PER ne peuvent pas être alimentés directement par ces trois types de versements. En revanche, grâce aux transferts issus d’anciens produits retraite ou même entre PER, un même contrat peut accueillir des sommes provenant de différents compartiments et en conserver la taxation spécifique.

Les différents modes de gestion du PER

Pour répartir leur épargne entre les différents supports disponibles, les titulaires d’un PER peuvent choisir entre plusieurs modes de gestion :

| Mode de gestion | Description | Niveau d’autonomie | Particularité(s) |

|---|---|---|---|

| Gestion libre | L’épargnant choisit lui-même la répartition de son épargne entre les différents supports de son contrat. | 100% autonome | Modifiable à tout moment selon les conditions du contrat. |

| Gestion pilotée | La gestion est confiée à un expert selon un mandat et un profil de risque (prudent, équilibré, dynamique). | Gestion déléguée à un professionnel | Arbitrages automatiques. Exemple : gestion pilotée Marc Fiorentino avec Meilleurtaux Placement. |

| Gestion mixte (multi-poches) | Combine plusieurs modes de gestion dans un même contrat (pilotée + libre, etc.). | Partagée | Peu de PER la proposent. Disponible dans Meilleurtaux Liberté PER. |

| Gestion conseillée | L’épargnant reçoit des recommandations mais reste libre de les suivre ou non. | Semi-autonome | L’investisseur garde la main sur les arbitrages. |

| Gestion à horizon retraite | Répartition évolutive selon l’âge du souscripteur, pour sécuriser l’épargne à l’approche de la retraite. | Automatique (par défaut) | Trois profils possibles selon la part investie en actifs : prudent, équilibré, dynamique. |

Les dernières évolutions du PER en 2026

La hausse de la flat tax

Le 1er janvier 2026, la CSG est passée de 9,2% à 10,6% suite à l’adoption de la loi de financement de la Sécurité sociale pour 2026. Cette hausse fait passer les prélèvements sociaux de 17,2% à 18,6%, et la flat tax globale de 30% à 31,4%.

Ce nouveau taux s’apply ainsi aux produits issus des plans d’épargne retraite, notamment.

Fin de la déductibilité après 70 ans

Depuis le 1er janvier 2026, les versements effectués sur un PER après 70 ans ne peuvent plus être déduits du revenu imposable. Cette mesure met fin à l’un des principaux avantages fiscaux du dispositif pour les épargnants les plus âgés.

Report prolongé des plafonds de déduction non utilisés

Jusqu’à présent, les plafonds de déduction PER non utilisés pouvaient être reportés sur les 3 années suivantes. A compter de 2026, cette durée de report est portée à 5 ans, mais uniquement pour les nouveaux plafonds depuis 2026.

Les plafonds de déduction PER restent calculés à partir du plafond annuel de la Sécurité sociale (PASS), et la mutualisation entre conjoints demeure possible afin d’utiliser les plafonds non consommés du couple.

La sortie du plan épargne retraite : quand et comment peut-on récupérer son épargne ?

Si aucun accident de la vie n’a entrainé le déblocage anticipé du PER, votre épargne est bloquée jusqu’au départ retraite. Il existe alors trois options de sortie : en capital, en une fois, sous forme de rente viagère, ou bien une partie en capital et une partie en rente.

Toutefois, certaines situations peuvent vous permettre d’effectuer une sortie anticipée :

- Invalidité (souscripteur ou son conjoint, hors concubinage)

- Décès (souscripteur ou son conjoint, hors concubinage)

- Expiration des droits au chômage

- Surendettement

- Cessation d’activité non salariée suite à une liquidation judiciaire

- Acquisition de résidence principale

- Clôture spécifique enfant mineur (PER ouvert avant le 1er janvier 2024, si le mineur n’a pas atteint sa majorité)

Quelle est la fiscalité du PER ?

Fiscalité : l'avantage de la déduction à l'entrée

Les versements volontaires effectués sur un PER peuvent être déduits du revenu imposable, dans la limite de son plafond personnel, lequel varie selon le statut professionnel.

| Statut | Déduction possible | Maximum 2026 | Minimum 2026 |

|---|---|---|---|

| Tous publics (salariés, retraités jusqu’à 70 ans, sans activité...) | 10% des revenus nets n-1 | 37 680 € (10% de 8 PASS n-1) | 4 710 € (10% du PASS n-1) |

| Travailleurs non-salariés (TNS) | 10% du bénéfice + 15% de la fraction comprise entre 1 et 8 PASS | 88 911 € (10% de 8 PASS + 15% de 7 PASS) | 4 806 € (10% du PASS) |

Plus votre tranche marginale d’imposition (TMI) est élevée, plus l’économie d’impôt potentielle peut être importante. Les personnes seules ou couples mariés ou non, qui ne sont que très peu imposés (TMI de 11%) ne tireront pas de réels bénéfices.

En revanche, les contribuables fortement imposés (TMI de 30% et 41%) ont tout intérêt à déduire leurs versements.

Voici un exemple concret de l’économie d’impôt possible avec un versement de 5 000 € en 2025, selon différents revenus, pour un salarié célibataire :

| Revenu net imposable | Impôt avant | TMI avant | Impôt après | TMI après | Économie |

|---|---|---|---|---|---|

| 35 000 € | 2 554 € | 11% | 1 484 € | 11% | 1 070 € |

| 50 000 € | 6 604 € | 30% | 5 104 € | 30% | 1 500 € |

| 95 000 € | 18 856 € | 41% | 17 254 € | 30% | 1 602 € |

*Simulations réalisées avec le simulateur officiel 2026 d’impôt sur le revenu 2025.

Bon à savoir

La simulation avec un revenu de 35 000 € repose sur l’hypothèse d’un plafond de déduction majoré grâce au report des plafonds non utilisés des années précédentes.

Sans ces mécanismes, le montant ouvrant droit à déduction est limité au plafond minimum, puisqu'il est plus favorable que les 10% des revenus professionnels.

Quelle est la fiscalité à la sortie du PER ?

La fiscalité à la sortie du PER dépend de la nature des versements et du mode de sortie choisi :

| Type d’épargne | Déduction de l’IR | Sortie en capital | Sortie en rente |

|---|---|---|---|

| Épargne volontaire | Versements déduits du revenu imposable = report de l’imposition | - Capital imposé à l’impôt sur le revenu. - Gains et plus-values soumis au prélèvement forfaitaire unique (PFU 30%). |

Soumis au régime fiscal de la rente viagère à titre gratuit (RVTG) : - Imposition après abattement de 10% (limite de 4 123 euros pour 2024). |

| Versements non déduits = fiscalité plus souple à la sortie | - Capital non imposable. - Gains et plus-values soumis au PFU (30%). |

Soumis au régime fiscal de la rente viagère à titre onéreux (RVTO) : - Imposition partielle de la rente mensuelle selon l’âge. |

|

| Épargne salariale (intéressement, participation, abondements, compte épargne-temps, etc) | Non déductible de l’IR | - Capital exonéré d’impôt sur le revenu. - Gains et plus-values soumis aux prélèvements sociaux des revenus de placement. |

Soumis au RVTO : - Imposition partielle de la rente mensuelle selon l’âge. |

| Épargne obligatoire | Non déductible de l’IR | Non disponible (versement uniquement sous forme de rente). | Soumis au RVTG : - Imposition après abattement de 10% (limite de 4 399 euros pour 2025). - Si la rente mensuelle est inférieure à 110 € par mois, possibilité de versement en capital, imposé comme une sortie classique avec déduction de l’IR (capital et gains taxés). |

Comparatif des performances et frais : exemples concrets

La performance d’un PER dépend principalement des supports d’investissement choisis. En 2025, les fonds en euros ont affiché un rendement moyen de 2,6%, tandis que les unités de compte ont enregistré une performance moyenne de 4,7%, avec toutefois un risque de perte en capital.

Il est également important de comparer les frais du contrat, car ils peuvent réduire sensiblement la performance nette obtenue sur le long terme. Parmi les principaux frais à surveiller figurent :

- les frais sur versement. Par exemple, pour 1 000 € versés, seuls 990 € seront effectivement placés avec des frais d’entrée à 1% ;

- les frais d’arbitrage, prélevés à chaque mouvement entre supports ;

- les frais de gestion annuels sur les supports, qui peuvent être réduits en optant pour un contrat en ligne ;

- les frais de gestion pilotée ou sous mandat.

Les PER en ligne se distinguent généralement par une tarification plus compétitive. Meilleurtaux Placement propose par exemple des contrats sans frais sur versement, ni d’arbitrage, et avec des frais de gestion réduits, permettant de préserver la performance de l’épargne sur la durée.

| Contrat | Meilleurtaux Liberté PER | Suravenir PER |

|---|---|---|

| Performance 2025 des fonds en euros | +3,08% net Accessible sans condition d’investissement sur les UC |

+3% net Accessible sans condition d’investissement sur les UC |

| Frais d’entrée / sur versement | 0% | 0% |

| Frais annuels de gestion des UC | 0,50% | 0,60% |

| Frais annuels de gestion des fonds en euros | 2% | 0,80% |

| Frais d’arbitrages en ligne (hors supports spécifiques) | 0% | 0% |

| Frais d’adhésion à l’association | 10 € à l’adhésion | 0 € |

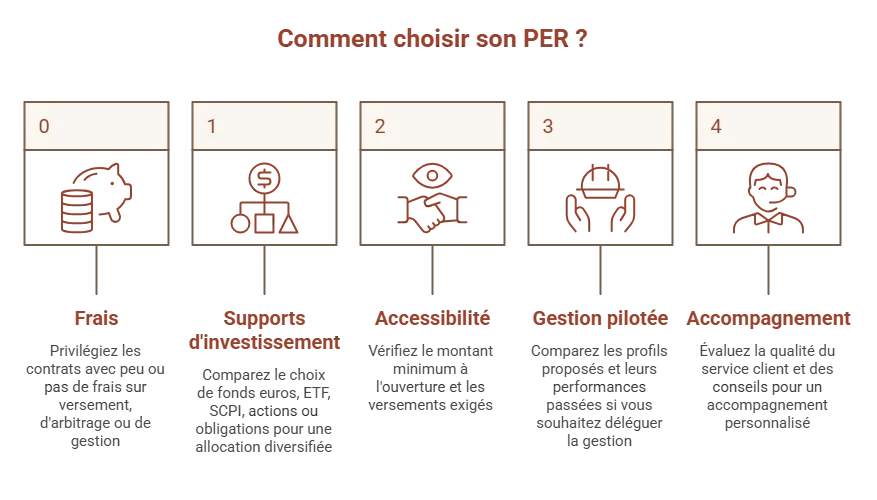

Comment choisir mon PER : quels critères prendre en compte ?

Pour sélectionner le meilleur PER, plusieurs critères méritent d’être comparés afin de trouver un contrat adapté à vos objectifs et à votre profil d’épargnant :

- Les frais : privilégiez les contrats affichant peu ou pas de frais sur versement, d’arbitrage ou de gestion. À long terme, ces frais peuvent peser fortement sur la performance de votre épargne.

- Les supports d’investissement : un PER offrant un large choix de fonds euros, ETF, SCPI, actions ou obligations permet de construire une allocation plus diversifiée.

- L’accessibilité : vérifiez le montant minimum à l’ouverture ainsi que les versements exigés par le contrat.

- La gestion pilotée : si vous souhaitez déléguer la gestion de votre épargne, comparez les profils proposés et leurs performances passées.

- L’accompagnement : la qualité du service client et des conseils peut être un critère différenciant, notamment pour les épargnants souhaitant être accompagnés dans leurs choix.

Dans tous les cas, privilégiez un PER combinant frais réduits, supports diversifiés et solutions de gestion adaptées à votre horizon de placement.

L'avis de l'expert Meilleurtaux Placement : notre analyse du marché

Tous les PER offrent le même avantage fiscal. En revanche, les écarts entre les contrats peuvent être significatifs en matière de frais, de choix de supports et de qualité de gestion.

Notre analyse montre que les critères les plus déterminants sont l'absence de frais sur versement et d’arbitrage, des frais de gestion compétitifs et l'accès à une offre d'investissement diversifiée. Les contrats les plus complets permettent notamment d'investir sur des fonds euros, des ETF et des SCPI afin d'adapter l'allocation à son profil de risque et à son horizon de placement.

Au-delà de la réduction d'impôt, le choix d'un PER doit donc reposer sur son potentiel de performance à long terme, la qualité de ses supports et la souplesse offerte au moment de la sortie en capital ou en rente.

Les conditions d'ouverture du PER et démarches pas à pas

Depuis le 1er janvier 2024, l’accès au PER est réservé aux majeurs. Aucune condition de statut professionnel n’est imposée.

L’ouverture d’un PER se réalise ensuite à l’aide de cinq étapes :

- Comparer les offres : selon les frais, les supports d’investissement proposés (fonds en euros, unités de compte, immobilier...), la gestion et les options de sortie.

- Choisir le contrat adapté à votre profil : selon votre âge, vos objectifs et votre appétence au risque.

- Constituer et transmettre le dossier d’adhésion.

- Effectuer le premier versement : le montant minimum varie selon les établissements. Vous pouvez ensuite choisir de faire des versements libres ou programmés.

- Suivre et ajuster votre épargne selon le mode de gestion choisi, vos objectifs et votre horizon de retraite.

Quels sont les risques et comment les minimiser ?

Comme tout placement de long terme, le PER comporte certains risques qu’il convient d’anticiper avant de souscrire.

- Une épargne peu disponible : sauf cas de déblocage anticipé, les sommes versées sont en principe bloquées jusqu’à la retraite.

- Un contrat peu compétitif : des frais élevés, un choix limité de supports ou des fonds peu performants peuvent pénaliser la performance de votre épargne sur le long terme.

- Un niveau de risque inadapté : une allocation trop exposée aux unités de compte peut entraîner des pertes en capital, notamment pour les profils les plus prudents.

Pour limiter ces risques, privilégiez un PER adapté à votre profil et veillez à investir sur des supports cohérents avec votre niveau de risque et votre horizon de retraite.

Questions fréquentes sur le plan d’épargne retraite (PER)

Quel est l’intérêt d’avoir un PER ?

Le PER permet d'épargner pour la retraite tout en réduisant potentiellement son impôt sur le revenu. Il combine un avantage fiscal à l'entrée, une large liberté d'investissement et la possibilité de récupérer son épargne en capital ou en rente au moment du départ à la retraite.

Quels sont les avantages fiscaux d’un PER ?

Le principal avantage fiscal du PER est la possibilité de déduire les versements volontaires de votre revenu imposable, dans la limite des plafonds en vigueur. Plus votre tranche marginale d’imposition est élevée, plus l’économie d’impôt potentielle peut être importante. Le PER peut aussi offrir des avantages successoraux intéressants en cas de décès lorsqu’il est souscrit sous forme assurantielle.

Quelle est la différence entre un PER et une assurance-vie ?

Le PER est un produit d’épargne retraite dont les versements peuvent être déduits du revenu imposable, mais les fonds sont en principe bloqués jusqu’à la retraite. L’assurance-vie est quant à elle plus souple, puisque l’épargne reste disponible à tout moment. Le choix entre ces deux solutions dépend principalement de votre objectif : préparer votre retraite avec un avantage fiscal immédiat ou disposer d’une épargne disponible bénéficiant d’un cadre fiscal avantageux à long terme.

Est-il intéressant d'ouvrir un PER à 60 ans ?

Oui, ouvrir un PER à 60 ans peut rester pertinent, notamment pour profiter de la déduction des versements sur vos revenus imposables si vous êtes encore actif, et ce jusqu’à 70 ans. Cela permet de réduire immédiatement votre impôt, même si l’horizon d’épargne est court. En revanche, l’intérêt est moindre si vous êtes faiblement imposé.