Pour les retraités ayant cotisé sur de faibles salaires ou disposant de peu de revenus, le minimum retraite constitue un filet de sécurité. Le minimum contributif (MICO), l’allocation de solidarité aux personnes âgées (ASPA) et le minimum garanti des fonctionnaires sont les principaux dispositifs permettant d’assurer un revenu minimum.

- Le minimum retraite est un dispositif de solidarité garantissant un montant plancher aux retraités ayant cotisé sur de faibles salaires ou revenus.

- Les montants minimums de retraite ont été revalorisés au 1er janvier 2026. Une nouvelle revalorisation devrait intervenir en janvier 2027.

- En 2026, le MICO est revalorisé de 1,18% : 903,93 € brut par mois for une carrière complète.

- L'ASPA atteint 1 043,59 € par mois pour une personne seule en 2026, représentant l'aide maximale pour les personnes sans cotisations suffisantes.

- Le minimum garanti des fonctionnaires varie principalement en fonction de la durée de service et du traitement indiciaire ; il est calculé au prorata de la carrière et ne correspond pas à un montant fixe national.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

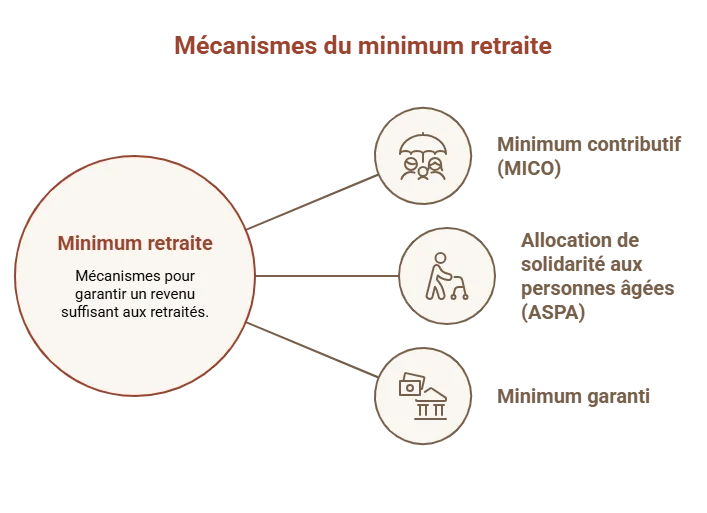

Qu'est-ce que le minimum retraite et ses différents dispositifs ?

L’appellation « minimum retraite » regroupe différents mécanismes de solidarité mis en place pour garantir à chaque retraité un revenu suffisant, quelle que soit sa carrière.

Trois dispositifs principaux existent :

- Le minimum contributif (MICO), appliqué aux pensions de retraite relevant de l’Assurance retraite et de la Mutualité sociale agricole (MSA) pour les personnes ayant cotisé sur de faibles salaires.

- L’allocation de solidarité aux personnes âgées (ASPA), pour les retraités disposant de faibles ressources ou n’ayant pas cotisé.

- Le minimum garanti, pour les agents publics titulaires d’une pension de retraite à taux plein, sans décote.

Depuis janvier 2026, ces aides ont été revalorisées afin d’adapter le montant des retraites à l'évolution du coût de la vie. Les mécanismes de revalorisation diffèrent selon les dispositifs : ainsi, les pensions de retraite de base sont revalorisées selon la règle légale d’indexation sur l’inflation, tandis que le minimum contributif (MICO) est indexé sur l’évolution du salaire minimum (Smic).

Le minimum contributif (MICO) en 2026 : montants et conditions

Le minimum contributif est un complément de retraite automatiquement attribué aux salariés du secteur privé, artisans, commerçants ou encore agriculteurs ayant cotisé sur des revenus modestes et répondant aux conditions du taux plein. Contrairement à l'ASPA, son attribution est automatique pour les bénéficiaires éligibles : aucune demande n'est nécessaire.

Montants applicables en 2026

Au 1er janvier 2026, les montants du MICO ont été revalorisés de 1,18% :

- En cas de départ à la retraite avant 67 ans avec le nombre de trimestres exigé pour le taux plein et cotisés : 903,93 € brut par mois (10 847,22 € annuels).

-

En cas de départ à la retraite avant 67 ans avec le nombre de trimestres exigé pour le taux plein, mais si tous ne sont pas cotisés :

- Moins de 120 trimestres cotisés : 756,29 € brut par mois (9 075,50 € annuels).

- Plus de 120 trimestres cotisés : le montant est majoré proportionnellement selon le rapport entre le nombre de trimestres cotisés et le nombre de trimestres total.

En outre, le plafond des retraites personnelles, c’est-à-dire le montant maximal que le total de vos pensions de retraite (de base et complémentaire, tous régimes confondus) ne peut pas dépasser après attribution du minimum contributif a été ajusté à 1 410,89 € par mois, selon les mêmes conditions de revalorisation que le Smic.

Comment le MICO agit sur votre retraite ?

Le MICO rehausse votre pension de base pour atteindre un plancher garanti. Par exemple :

- Un salarié ayant cotisé sur un salaire de 1 500 € net percevra environ 1 100 à 1 200 € par mois au total (retraite de base + complémentaire).

- Avec un salaire de 1 800 € net, la pension totale atteindra 1 300 à 1 400 €, selon la durée de cotisation et les régimes complémentaires.

Ainsi, le MICO évite que votre pension tombe en dessous d’un minimum légal, tout en s’ajustant automatiquement selon votre carrière.

Conditions pour en bénéficier

Pour bénéficier du MICO, vous devez remplir les conditions suivantes :

- Répondre aux conditions du taux plein, c’est-à-dire avoir validé le nombre requis de trimestres (entre 166 et 172 selon votre année de naissance) ou avoir atteint 67 ans.

- Avoir demandé l'ensemble de vos retraites (de base et complémentaires).

- Respecter le plafond des retraites personnelles : le cumul de vos retraites ne doit pas dépasser le plafond mensuel.

À noter

En cas de retraite anticipée (carrière longue, handicap, pénibilité), le MICO peut être attribué plus tôt, sous conditions.

L'Allocation de solidarité aux personnes âgées (ASPA) 2026 : montants et conditions

Il s'agit de l'allocation destinée aux personnes âgées disposant de très faibles ressources, qu'elles aient ou non cotisé pour leur retraite. À la différence du MICO, l’allocation de solidarité aux personnes âgées, anciennement appelée minimum vieillesse, nécessite une demande explicite auprès de votre caisse de retraite.

L’ASPA est une allocation différentielle : les montants annoncés correspondent à des plafonds, l’aide venant compléter les ressources du bénéficiaire afin de les porter jusqu’à ce niveau, sans jamais le dépasser.

Montants en 2026

Depuis le 1er janvier 2026, les montants de l'ASPA ont été revalorisés de 0,9% :

- Pour une personne seule : 1 043,59 € brut par mois, soit 12 523,14 € annuels.

- Pour un couple : 1 620,18 € brut par mois, soit 19 442,21 € annuels.

Ces montants constituent le maximum versé. Le montant réel versé correspond à la différence entre ce plafond et vos revenus mensuels.

Quels sont les critères d'éligibilité au minimum vieillesse ?

L’allocation de solidarité aux personnes âgées est accessible à partir de 65 ans (ou 62 ans pour les personnes reconnues inaptes au travail ou atteintes d’une incapacité permanente d'au moins 50%), lorsque les ressources ne dépassent pas 12 523,14 € par an pour une personne seule (soit 1 043,59 € par mois) et 19 442,21 € par an pour un couple marié, pacsé ou en concubinage (soit 1 620,18 € par mois). Le demandeur doit également avoir demandé toutes ses retraites personnelles et de réversion ainsi que celles de son conjoint, concubin ou partenaire le cas échéant, tous régimes confondus.

Les ressortissants étrangers doivent être titulaires d’un titre de séjour depuis au moins 10 ans lors de l’attribution de l’allocation.

Bon à savoir

Si vous avez travaillé 20 ans seulement, vos droits à la retraite peuvent être limités. Dans ce cas, l’ASPA peut compléter vos revenus à partir de 65 ans, à condition de respecter les plafonds de ressources.

Simulation et calcul du montant ASPA selon votre situation

La formule de calcul est la suivante :

Montant allocation de solidarité aux personnes âgées mensuel = plafond mensuel − vos revenus mensuels

Cette approche garantit que vos revenus totaux atteignent au minimum le plafond fixé par la loi.

Le conseil Meilleurtaux Placement

En cas de doute et tout au long de votre vie active, vous pouvez réaliser une estimation précise de votre pension de retraite de base grâce au simulateur officiel sur info-retraite.fr. Cela vous permettra de savoir si vous êtes éligible à un complément (MICO ou ASPA) et d’anticiper vos revenus réels à la retraite.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Minimum garanti pour les fonctionnaires : conditions et montants

Les agents de la fonction publique bénéficient d’un régime de retraite spécifique. Pour compléter les pensions de base, un minimum garanti (Miga) peut leur être attribué afin de garantir un niveau plancher de retraite, mais ce dispositif diffère du MICO.

Calcul et conditions

Revalorisé selon les mêmes règles que les pensions, selon l’indice des prix à la consommation hors tabac, le montant du minimum garanti n’est pas fixé par un barème unique national. Il dépend de plusieurs paramètres :

- Durée de service : le minimum est calculé au prorata du nombre d’années travaillées dans la fonction publique.

- Grade et traitement indiciaire : le montant final varie selon le poste occupé et le traitement perçu au moment du départ à la retraite.

Conditions d’attribution

Pour prétendre au minimum garanti des fonctionnaires, vous devez bénéficier d’une retraite à taux plein ou avoir atteint l’âge du bénéfice de ce minimum selon votre date de naissance.

Vous pouvez également prétendre à ce dispositif si vous avez été admis à la retraite pour invalidité, qu’elle soit d’origine professionnelle ou non, ou si vous êtes bénéficiaire d’une retraite anticipée en tant que parent d’un enfant invalide, en tant que fonctionnaire handicapé, ou si vous êtes atteint d’infirmité ou d’une maladie incurable.

Peut-on cumuler MICO et ASPA avec d'autres revenus ?

Le MICO est automatique et exclusif, tandis que l’ASPA complète les ressources jusqu’au plafond légal. Elle s’adapte aux autres revenus pour garantir à chacun un minimum confortable à la retraite.

Revenus cumulables

L’ASPA peut être cumulée avec :

- Une pension de réversion, dans la limite du plafond.

- Une pension de retraite personnelle ou complémentaire, ajustée pour ne pas dépasser le plafond.

- D’autres revenus (professionnels, immobiliers, financiers) : certains sont pris en compte après abattements.

Impact de la récupération sur succession en 2026

Une des particularités de l'allocation de solidarité aux personnes âgées, contrairement au MICO, est sa récupération possible sur le patrimoine du défunt.

Nouveaux seuils patrimoniaux

Depuis le 1er janvier 2026 :

- En métropole : l'ASPA est récupérée sur succession uniquement si l'actif net (patrimoine moins dettes) atteint ou dépasse 108 586,14 €.

- Pour la Guadeloupe, la Guyane, la Martinique et La Réunion, le seuil s'élève à 150 000 €.

Si l'actif net de la succession est inférieur à ces montants, aucune récupération n'est effectuée. Cette mesure protège les familles modestes.

Limites annuelles de récupération

La récupération de l’ASPA sur succession est plafonnée : pour une personne seule, elle ne peut pas dépasser 8 387,93 € par an en 2026.

Seule la part de la succession excédant ce plafond et le seuil légal peut être récupérée. Les biens d’exploitation agricole et les bâtiments qui y sont indissociables ne sont pas pris en compte.

Comment faire une demande de minimum vieillesse ?

Pour bénéficier de l'allocation de solidarité aux personnes âgées, une demande explicite est requise. Le minimum contributif, lui, est versé automatiquement à l'ayant droit.

Démarches administratives à effectuer pour obtenir l'ASPA

Vous devez remplir le formulaire Cerfa n°13710*04 « Demande d'ASPA » disponible auprès de votre caisse de retraite, mairie ou en ligne. Les documents à fournir incluent :

- Une pièce d'identité ou toute autre pièce justificative d’état civil.

- Un justificatif de résidence en France ou dans un département d’Outre-mer (facture d'électricité, quittance de loyer, etc.).

- Votre dernier avis d’impôt sur le revenu ou avis de situation déclarative à l’impôt sur le revenu.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

FAQ - Questions fréquentes sur le minimum retraite

Quel est le minimum de retraite sans avoir travaillé ?

Si vous n'avez jamais travaillé, vous ne pouvez pas bénéficier du MICO, qui nécessite des cotisations passées. En revanche, l’ASPA reste accessible à partir de 65 ans (ou 62 ans sous conditions), sous réserve de disposer de ressources suffisamment faibles. Le plafond maximal pour une personne seule est de 1 043,59 € brut par mois en 2026.

Quel est le plus petit montant de retraite ?

Le montant minimum dépend de votre parcours. Pour une personne ayant cotisé moins de 120 trimestres, le MICO versé est de 756,29 € brut par mois. Pour une personne sans cotisation, l’ASPA, calculée de manière différentielle, peut descendre à quelques euros si les revenus mensuels sont proches du plafond légal.

Qui est concerné par le minimum retraite à 1 200 € ?

Aucun dispositif ne garantit un montant exact de 1 200 €. Le minimum contributif majoré atteint 903,93 € pour une carrière complète et l’ASPA, pour une personne seule, est plafonné à 1 043,59 €. Seul le minimum garanti des fonctionnaires peut dépasser 1 200 €, mais le montant exact dépend de la carrière, du grade et du traitement indiciaire.

Quand les nouveaux montants minimums entreront-ils en vigueur ?

Les nouveaux montants 2026 ont pris effet le 1er janvier 2026 et s'appliquent automatiquement. Une nouvelle revalorisation est prévue en janvier 2027, basée sur l'évolution de l'inflation et du Smic. Les ajustements se feront sans démarche supplémentaire.