Les SCPI constituent un moyen simple d’investir dans l’immobilier sans avoir à gérer de bien en direct. Dans une optique de diversification ou de rendement pur, au sein d’un contrat d’assurance vie ou à crédit, elles permettent d’accéder à des revenus potentiels réguliers avec un ticket d’entrée accessible.

Fonctionnement, rendement, fiscalité, risques, stratégies d’investissement : Meilleurtaux Placement vous donne les clés pour investir en SCPI de manière efficace et maîtrisée.

- Les sociétés civiles de placement immobilier (SCPI) permettent d’investir dans l’immobilier sans la contrainte de gestion.

- Elles offrent un accès mutualisé à un patrimoine diversifié et des revenus potentiels réguliers.

- Il existe 3 types de SCPI : SCPI fiscales, SCPI de rendement et SCPI de plus-value.

- Bien choisir une SCPI demande de prendre en compte votre profil, vos objectifs et votre horizon d’investissement.

- La performance globale doit toujours être analysée en tenant compte des risques propres à ce type d’investissement.

Qu’est-ce qu’une SCPI et comment ça fonctionne ?

Quelle est la définition d'une SCPI ?

Une SCPI, ou société civile de placement immobilier, est un outil d’investissement collectif qui permet à des particuliers de mutualiser un placement immobilier.

Concrètement, au lieu d’acheter seul, vous investissez aux côtés d’autres épargnants dans une structure qui détient et gère un portefeuille de biens immobiliers. Vous devenez ainsi co-propriétaire de commerces, d’immeubles ou de logements destinés à la location.

Chaque investisseur détient des parts de la SCPI, qui lui donnent droit à une part des loyers perçus, proportionnelle à son investissement. Ainsi, vous percevez des revenus immobiliers réguliers, sans les contraintes de la gestion locative (recherche de locataires, travaux, impayés…), celle-ci étant confiée à une société de gestion.

La SCPI est une alternative très favorable en matière de placements. Elle a les avantages du papier, sa simplicité (à comparer avec les désagréments de l'immobilier locatif), son rendement, un rendement qui a traversé favorablement les crises et qui reste attractif, et son exposition à l'immobilier à partir de tickets d'entrée peu élevés. La pierre papier bat la pierre, le papier et les ciseaux.

L’investissement en SCPI est-il encadré légalement ?

Les sociétés civiles de placement immobilier (SCPI) collectent des fonds pour acquérir des biens immobiliers (bureaux, commerces, etc.) en France ou à l’étranger. Elles sont strictement encadrées par un régime juridique protecteur pour les épargnants (articles L. 214-50 à L. 214-84, L. 231-8 à L. 231-21 et L. 732-7 du Code monétaire et financier).

Chaque SCPI doit remplir des conditions avant de proposer l'achat de parts au public :

- Rédiger une note d’information visée par l’AMF (Autorité des marchés financiers), qui délivre l’agrément.

- Publier une notice au bulletin d’annonces légales obligatoires (BALO).

- Établir un bulletin de souscription permettant l’achat de parts.

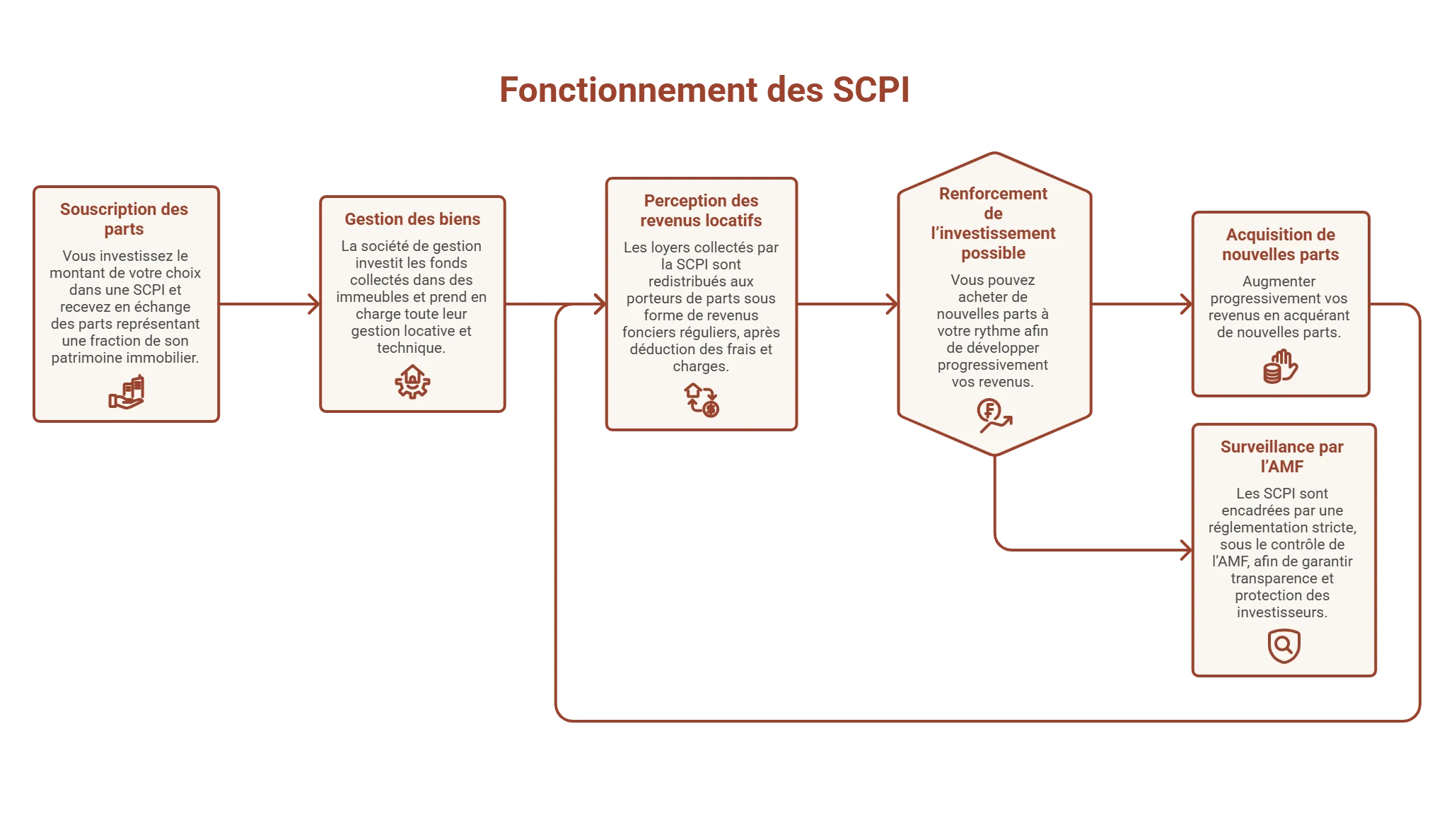

Comment fonctionnent les SCPI ?

Voici les principales étapes du cycle d’investissement en SCPI :

- Souscription des parts. Vous choisissez le montant que vous souhaitez investir auprès d’un banquier, d’une société de gestion ou d’une plateforme dédiée. En échange, vous recevez des parts de la SCPI, comme des actions d’une entreprise, qui représentent une fraction du parc immobilier détenu.

- Gestion des biens. La société de gestion utilise les fonds collectés pour acquérir des immeubles (bureaux, commerces, logements, etc.). Elle se charge ensuite de leur gestion : mise en location, entretien, travaux, recouvrement des loyers…

- Perception des revenus locatifs. Les loyers perçus sont mutualisés puis redistribués aux associés (les porteurs de parts), après déduction des frais de gestion et charges diverses. Vous recevez donc des revenus réguliers, appelés « revenus fonciers ».

- Renforcement de l’investissement possible. Vous pouvez acquérir de nouvelles parts quand vous le souhaitez, selon votre capacité d’épargne, pour augmenter progressivement vos revenus.

- Surveillance par l’AMF. L’ensemble de l’activité des SCPI est réglementé par un cadre légal strict. L’Autorité des marchés financiers (AMF) veille à la transparence, à la bonne gestion et à la protection des investisseurs.

Quels sont les avantages et risques des SCPI ?

Tout investissement présente des avantages certains et des risques à considérer avant de se lancer. Les SCPI ne font pas exception.

| Avantages | Inconvénients |

|---|---|

|

|

Quelle est la fiscalité des SCPI ?

SCPI en direct

La fiscalité des SCPI dépend avant tout du mode de détention des parts.

En cas d’investissement en direct, trois types d’imposition peuvent s’appliquer selon la nature des revenus perçus et des opérations réalisées.

Les revenus fonciers

Les loyers distribués par les SCPI sont imposés dans la catégorie des revenus fonciers. Ils sont soumis au barème progressif de l’impôt sur le revenu, auxquels s’ajoutent les prélèvements sociaux au taux de 17,2%.

Deux régimes fiscaux sont possibles :

- Le régime micro-foncier (si vos revenus fonciers annuels sont inférieurs à 15 000 €) : il prévoit un abattement forfaitaire de 30% sur les revenus bruts.

- Le régime réel (obligatoire au-delà de 15 000 € ou sur option) : il permet de déduire les charges réelles (intérêts d’emprunt, frais de gestion, travaux…).

À noter qu’il est possible de générer un déficit foncier, imputable sur le revenu global dans la limite de 10 700 € par an. Exceptionnellement, jusqu’à fin 2027, le plafond est rehaussé à 21 400 € pour les dépenses consacrées à la rénovation énergétique de passoires thermiques.

Les revenus financiers

Certaines SCPI peuvent distribuer des produits financiers (placements de trésorerie notamment). Ces revenus sont soumis au prélèvement forfaitaire unique (PFU) de 30%, comprenant 12,8% d’impôt sur le revenu et 17,2% de prélèvements sociaux.

Les plus-values immobilières

En cas de revente de parts de SCPI, la plus-value éventuelle est soumise au régime des plus-values immobilières :

- Taxation au taux forfaitaire de 19%

- Prélèvements sociaux de 17,2%

Pour bénéficier d’une exonération totale du prélèvement forfaitaire, il faut détenir le bien pendant 22 ans (avec abattements progressifs selon la durée de détention en deçà de cette durée) et 30 ans pour les prélèvements sociaux.

Bon à savoir

Les parts de SCPI entrent également dans le calcul de l’assiette de l’impôt sur la fortune immobilière, pour les plus gros patrimoines.

SCPI via l'assurance-vie

Les SCPI peuvent être intégrées dans un contrat d’assurance vie en vue de bénéficier de son cadre fiscal avantageux.

La fiscalité ne s’applique qu’en cas de rachat (partiel ou total), et uniquement sur la part des gains :

- Avant 8 ans : application du PFU de 30% (12,8% d’impôt sur le revenu + 17,2% de prélèvements sociaux).

- Après 8 ans :

- Abattement annuel de 4 600 € pour une personne seule ou 9 200 € pour un couple.

- Imposition à 7,5% sur les gains (jusqu’à 150 000 € de versements), puis 12,8% au-delà, auxquels s’ajoutent les prélèvements sociaux.

Ce cadre permet d’optimiser la fiscalité des revenus issus des SCPI sur le long terme.

SCPI à l'étranger

Les SCPI investies à l’étranger, dont font partie les SCPI européennes, sont soumises à une fiscalité spécifique.

Les revenus sont en principe imposés dans le pays où se situe le bien immobilier. Toutefois, grâce aux conventions fiscales internationales, les investisseurs évitent la double imposition, selon la méthode de l‘exonération (une seule taxation) ou de l’imputation (crédit d’impôt).

SCPI fiscales

Certaines SCPI dites « fiscales » (Malraux, Denormandie) permettent de bénéficier d’avantages fiscaux spécifiques. Cependant, pour en bénéficier, ces dispositifs impliquent des engagements de détention stricts.

En cas de revente des parts avant la durée minimale requise et hors cas spécifiques (décès, invalidité), l’investisseur s’expose à une remise en cause de l’avantage fiscal, avec nécessité de restitution des avantages perçus.

Ces contraintes doivent être pleinement intégrées avant d’investir dans une SCPI fiscale.

Quels sont les différents types de SCPI et comment choisir ?

Les SCPI se répartissent principalement en trois types : les SCPI « fiscales », les SCPI « de plus-values » et les SCPI « de rendement ».

Les SCPI « fiscales » détiennent un patrimoine immobilier à usage d’habitation. Ces biens s’inscrivent dans des dispositifs fiscaux (Pinel, Malraux, etc.) permettant aux épargnants de profiter d’économie d’impôts, sous conditions de détention minimale.

Les SCPI « de rendement » ont pour objectif de distribuer des revenus réguliers. Elles investissent majoritairement dans des immeubles à usage commercial du type bureaux, commerces, entrepôts, résidences hôtelières ou seniors.

Les SCPI « de plus-value », aussi appelées SCPI de capitalisation, sont plus rares. Elles investissent presque exclusivement en immobilier d'habitation dans le but de valoriser le patrimoine et de générer des plus-values à long terme.

Comparaison des différentes SCPI

| Type de SCPI | Objectif | Exemples d'actifs | Avantages | Inconvénients |

|---|---|---|---|---|

| Fiscales | Optimisation fiscale, réduction d'impôts. | Immobilier résidentiel (Denormandie, Malraux). | Avantages fiscaux (réduction d'impôts). | Rendement plus faible, engagement sur le long terme. |

| Rendement | Revenus passifs réguliers. | Bureaux, commerces, entrepôts. | Revenus réguliers, rentabilité stable. | Risques liés à la vacance locative et gestion. |

| Plus-value | Valorisation du patrimoine à long terme. | Immobilier résidentiel ou mixte. | Potentiel de plus-value élevé. | Pas de revenus réguliers, risque de liquidité. |

Les critères de choix d’une SCPI

Les critères suivants vous aideront à sélectionner la SCPI la mieux adaptée à vos besoins.

Objectifs d’investissement

Avant de choisir une SCPI, définissez vos objectifs : souhaitez-vous générer des revenus complémentaires, constituer un patrimoine immobilier ou préparer votre retraite ? Cette étape orientera votre sélection vers les SCPI les mieux adaptées à vos besoins.

Rendement et taux de distribution sur valeur de marché (TDVM)

Les SCPI offrent un rendement brut moyen qui varie en fonction du type d'actifs immobiliers détenus. En général, le rendement des SCPI de rendement se situe entre 4% et 6% par an, mais cela peut fluctuer.

En 2025, le rendement moyen des SCPI de rendement atteint 4,91% d’après l'ASPIM, contre 4,72% en 2024 et 4,52% en 2023.

Le TDVM mesure le rendement des parts de SCPI, calculé en fonction des dividendes versés par rapport au prix d’achat. Un rendement stable et élevé est un bon indicateur de performance.

Report à nouveau

Le report à nouveau correspond à la part des revenus non distribuée, mise de côté pour assurer des distributions futures en cas de baisse des rendements. Un report à nouveau élevé signifie que la SCPI est mieux préparée pour faire face à des périodes difficiles.

Taux d’occupation financier (TOF)

Le TOF mesure l’occupation réelle des biens immobiliers en comparaison avec leur potentiel maximal. Un TOF élevé (proche de 100%) indique une bonne gestion des biens et la capacité à générer des revenus réguliers.

Évolution du prix des parts

Examinez l’évolution du prix des parts sur les dernières années. Une SCPI qui a maintenu ou augmenté la valeur de ses parts montre une gestion efficace et une appréciation du capital.

Ancienneté et capitalisation

Les SCPI établies depuis plusieurs années et disposant d’une capitalisation élevée sont généralement plus sûres. Elles bénéficient de plus de stabilité pour gérer les fluctuations économiques.

Frais de souscription

Les frais de souscription, bien que présents, doivent être comparés. Des frais trop élevés peuvent réduire la rentabilité de votre investissement. Choisissez des SCPI avec des frais raisonnables.

Diversité des actifs sous gestion

Vérifiez la diversité des actifs sous gestion. Une SCPI investissant dans différents types d'immobilier ou dans diverses zones géographiques vous protège contre les risques de concentration.

Investissements à l’étranger

Certaines SCPI investissent à l’étranger, offrant des rendements plus élevés et pouvant bénéficier d’une fiscalité avantageuse.

Classement des meilleures SCPI en 2026

Les SCPI recommandées par Meilleurtaux Placement

Meilleurtaux Placement recherche les meilleures SCPI dans le respect de ses valeurs : indépendance, objectivité et transparence. Nos experts s’appuient sur des critères rigoureux.

Voici une liste de SCPI recommandées par Meilleurtaux Placement en 2026 :

- Corum Origin.

- Corum USA.

- Épargne Pierre Europe.

- Épargne Pierre Sophia.

- Principal Inside.

- Sofidy Europe Invest.

- Sofidynamic.

- Transitions Europe.

Ils existent également de nombreuses SCPI sur le marché par exemple:

- SCPI Novapierre Allemagne 2.

- SCPI PF Hospitalité Europe.

- SCPI GMA Essentialis.

- SCPI PF Grand Paris.

- SCPI Epargne Pierre.

- SCPI PFO.

- SCPI PFO 2.

- SCPI Epargne Foncière.

- SCPI Vendôme Regions.

- SCPI Immorente.

- SCPI Edissimmo.

- SCPI Primovie.

- SCPI Primopierre.

- SCPI Eurovalys.

- SCPI Pierval Santé.

- SCPI Atream Hôtels.

- SCPI Cristal Rente.

- SCPI Rivoli Avenir Patrimoine.

- Et bien d'autres !

Choisir la meilleure SCPI selon votre profil

Grâce à leur faible ticket d’entrée, à la gestion déléguée et à la diversification, les SCPI répondent aux besoins de plusieurs profils d’investisseurs.

| Type d’investisseur | Objectif principal | Conseil Meilleurtaux Placement |

|---|---|---|

| Actif | Investir de manière souple et régulière afin de se constituer un patrimoine immobilier grâce à l’effet de levier du crédit. | Privilégiez des SCPI de rendement solides, avec un taux de distribution stable et un patrimoine diversifié (bureaux, commerces, santé). Le recours au crédit permet d’optimiser la rentabilité à long terme, notamment grâce à la déduction des intérêts et frais d’emprunt sur les revenus fonciers. Pensez également à lisser vos investissements dans le temps. SCPI recommandées : Corum Origin, Épargne Pierre Sophia, Principal Inside, Sofidynamic, Transitions Europe |

| Senior | Générer des revenus complémentaires sans se soucier de la gestion des biens. | Orientez-vous vers des SCPI distribuant des revenus réguliers, avec un historique de performance stable. La priorité doit être donnée à la visibilité des loyers et à la qualité des locataires. Pour des soucis de fiscalité et de transmission, l’investissement via l’assurance vie peut être particulièrement pertinent. SCPI recommandées : Épargne Pierre Sophia, Transitions Europe, Corum USA |

| Investisseur fiscalisé | Optimiser la fiscalité, notamment grâce à certaines SCPI fiscales. | Les SCPI fiscales peuvent répondre à cet objectif, à condition d’accepter une durée de blocage et un rendement souvent inférieur aux SCPI de rendement. Les SCPI européennes constituent également une alternative intéressante, avec une fiscalité parfois plus avantageuse grâce aux conventions fiscales internationales. SCPI recommandées : Corum Origin, Corum USA, Épargne Pierre Europe, Épargne Pierre Sophia, Sofidy Europe Invest |

| Jeune investisseur | Investir dans l’immobilier avec un faible capital de départ et sans les soucis de gestion locative. | Les SCPI représentent une porte d’entrée accessible pour se familiariser avec l’investissement immobilier. Privilégiez des SCPI diversifiées et performantes, accessibles avec de faibles montants. L’investissement progressif (versements programmés) et le réinvestissement des revenus peuvent accélérer la constitution d’un capital sur le long terme. SCPI recommandées : Corum USA, Épargne Pierre Europe, Épargne Pierre Sophia, Principal Inside, Sodify Europe Invest, Transitions Europe |

Comment investir en SCPI ?

Achat en direct ou via plateforme

L'achat de parts de SCPI peut se faire directement auprès de la société de gestion ou via une plateforme spécialisée.

L’achat direct permet de choisir parmi différentes SCPI en fonction de leurs rendements, tandis que les plateformes offrent un large choix avec des outils comparatifs.

Acheter des parts de SCPI à crédit

De plus en plus d’épargnants ajoutent du levier à leur investissement grâce au crédit. Le placement SCPI fait partie des rares produits d’épargne pouvant être financés à crédit. Il s’agit d’une véritable opportunité de profiter d’un effet de levier.

Ce type de montage financier permet de rembourser une partie du crédit avec les revenus de la SCPI. Votre épargne ne sert à payer qu’une partie de l’investissement, l'autre étant financée par la banque et remboursée par les loyers.

Acheter des parts de SCPI dans l’assurance-vie

Les SCPI peuvent également être intégrées à un contrat d’assurance-vie, offrant plusieurs avantages :

- Fiscalité avantageuse : soumis à la fiscalité de l’assurance-vie, plus douce que celle des revenus fonciers.

- Réduction des frais : l’achat de parts peut être moins cher qu’en direct.

- Jouissance rapide : offre des revenus plus rapides.

- Liquidité accrue : l’assureur gère la liquidité, facilitant la revente.

Vendre ses parts de SCPI

SCPI à capital fixe

La vente des parts nécessite de trouver un acheteur sur le marché secondaire. Le prix d'exécution est fixé par la confrontation des ordres d'achat et de vente, généralement tous les 1 à 3 mois.

SCPI à capital variable

La vente se fait directement auprès de la société de gestion. Le prix de vente est préalablement défini et compensé par une nouvelle souscription.

FAQ : vos questions fréquentes sur les SCPI

Est-il intéressant d'investir dans une SCPI ?

Investir en SCPI peut être intéressant pour générer des revenus potentiels réguliers sans gérer de bien immobilier en direct. Le placement permet aussi de diversifier son patrimoine avec un ticket d’entrée faible. En contrepartie, le capital n’est pas garanti et la liquidité peut varier selon les conditions de marché.

Quelle est la meilleure façon d’investir en SCPI aujourd’hui ?

| Mode d'investissement | Avantages | Points de vigilance |

|---|---|---|

| Achat en pleine propriété | Revenus réguliers, simplicité. | Capital immobilisé, délai de jouissance. |

| Achat à crédit | Effet de levier, déduction des intérêts. | Endettement, sélection rigoureuse de la SCPI. |

| Achat en nue-propriété | Décote à l'achat, pas de revenus imposables pendant la durée. | Pas de revenus pendant la période de démembrement. |

| Via assurance-vie | Fiscalité attractive, liquidité facilitée. | Frais supplémentaires, choix de SCPI limité selon contrat. |

- L'achat à crédit peut être pertinent si vous souhaitez constituer un patrimoine sans apport immédiat important et bénéficier de la déductibilité des intérêts d'emprunt de vos revenus fonciers.

- L'investissement via assurance-vie est particulièrement adapté aux débutants : Meilleurtaux Liberté Vie donne accès à une gamme immobilière exceptionnelle incluant des SCPI qui reversent 100 % des loyers, des SCI (dont Meilleurimmo en exclusivité) et des OPCI.

- Le démembrement temporaire convient aux épargnants qui n'ont pas besoin de revenus immédiats et souhaitent récupérer la pleine propriété à l'horizon de la retraite.

- La diversification entre plusieurs SCPI reste recommandée pour limiter le risque lié à un secteur ou à une zone géographique unique.

- Meilleurtaux Placement accompagne les épargnants dans le choix du mode d'investissement le plus adapté à leur situation fiscale et patrimoniale.

Quelles sont les meilleures SCPI ?

| Critère | Indicateur à analyser |

|---|---|

| Taux de distribution | Rendement distribué sur l'année (en %). |

| Capitalisation | Taille du parc immobilier, stabilité. |

| Taux d'occupation financier | Qualité de la collecte des loyers. |

| Diversification | Sectorielle et géographique. |

| Ancienneté et track-record | Régularité des distributions dans le temps. |

- Les performances passées ne préjugent pas des performances futures : une SCPI ayant bien distribué les années précédentes ne garantit pas le même niveau à l'avenir.

- La diversification sectorielle (santé, logistique, résidentiel, bureaux) et géographique (France, Allemagne, Pays-Bas, etc.) réduit l'exposition aux cycles d'un seul marché immobilier.

- La qualité de la société de gestion est primordiale : transparence des reportings, rigueur dans la sélection des actifs, réactivité face aux vacances locatives.

- Les frais de souscription (généralement entre 8 et 12 %) impliquent un horizon d'investissement long (minimum 8 à 10 ans) pour les amortir efficacement.

- Meilleurtaux Placement sélectionne et présente une gamme de SCPI analysées selon ces critères, avec un accompagnement personnalisé pour vous aider à choisir en fonction de votre profil d'épargnant.

Je débute en SCPI, quelle solution choisir ?

Les SCPI sont des placements accessibles mais qui nécessitent de comprendre leur fonctionnement avant d'investir. Voici les points essentiels pour bien démarrer :

- Commencez par définir votre horizon : les SCPI sont des placements de long terme (8 à 10 ans minimum) ; le capital investi n'est pas garanti et les frais de souscription sont amortis sur la durée.

- Optez pour l'investissement via assurance-vie si vous débutez : Meilleurtaux Liberté Vie propose une gamme immobilière exceptionnelle avec des SCPI qui reversent 100 % des loyers, des SCI (dont Meilleurimmo en exclusivité) et des OPCI, avec une fiscalité avantageuse et une liquidité facilitée par rapport à l'achat en direct.

- Privilégiez les SCPI diversifiées : une SCPI investissant sur plusieurs secteurs (bureaux, santé, logistique) et plusieurs zones géographiques réduit le risque de concentration.

- Vérifiez le taux d'occupation financier et la régularité des distributions sur les dernières années avant de sélectionner une SCPI.

- Ne misez pas tout sur une seule SCPI : même en commençant modestement, répartir entre deux ou trois SCPI améliore la diversification globale de votre investissement.

- Meilleurtaux Placement accompagne les débutants en SCPI avec des guides pédagogiques et une sélection commentée de supports pour investir en toute connaissance de cause.

Quelles SCPI sont proposées par Meilleurtaux Placement ?

Meilleurtaux Placement sélectionne des sociétés civiles de placement immobilier (SCPI) reconnues pour leur qualité et leur régularité. Parmi elles figurent notamment Corum Origin, Corum USA, Épargne Pierre Europe, Principal Inside, Sofidynamic et Transitions Europe. Elles doivent être sélectionnées en prenant en compte vos objectifs de rendement, de diversification et d’horizon d’investissement. Les équipes de Meilleurtaux Placement sont à votre disposition pour des conseils personnalisés selon votre situation.