Dans un contexte économique marqué par l'incertitude et la recherche de diversification, les SCPI européennes s'imposent comme une solution d'investissement immobilier de plus en plus prisée par les épargnants français. Ces véhicules d'investissement permettent d'accéder à des marchés immobiliers européens dynamiques tout en bénéficiant d'avantages fiscaux non négligeables. Avec des rendements moyens de 5,34% en 2024 contre 4,72% pour l'ensemble des SCPI de rendement, elles méritent une attention particulière pour 2025.

L’essentiel à savoir

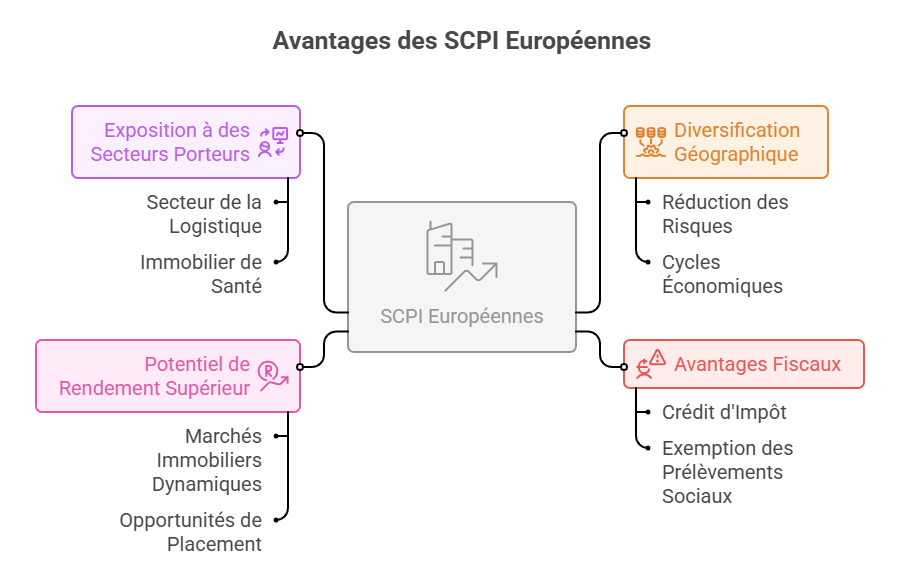

- Diversification géographique et sectorielle : investir dans des SCPI européennes permet de répartir ses actifs entre plusieurs pays et secteurs porteurs (logistique, santé, résidences étudiantes, hôtels…), réduisant ainsi le risque lié à un seul marché immobilier national.

- Avantages fiscaux notables : les revenus générés à l’étranger échappent aux prélèvements sociaux de 17,2% appliqués en France. Les conventions fiscales bilatérales évitent la double imposition, améliorant le rendement net après impôt.

- Risques et vigilance nécessaires : fluctuations de change, réglementation variable selon les pays, liquidité parfois limitée et nécessité d’une gestion experte constituent les principaux points de vigilance.

Note trustpilot :

- Performance Globale Annuelle (PGA) de 14,04%

- Catégorie: Diversifiée

- Localisation : Europe

- Prix de la part : 315€

- Minimum de souscription : 1 part

L’immobilier à haut rendement

Qu'est-ce qu'une SCPI européenne et comment fonctionne-t-elle ?

Une SCPI européenne, ou SCPI internationale, est une société civile de placement immobilier investissant dans des biens situés en Europe hors de France. Contrairement aux SCPI françaises, elles offrent une exposition géographique élargie aux marchés européens.

Elles ciblent des actifs variés : bureaux, entrepôts logistiques, centres commerciaux, établissements de santé, résidences étudiantes ou hôtels. L’objectif reste le même : générer des revenus locatifs réguliers via des baux commerciaux sécurisés.

Ces SCPI requièrent une double expertise : immobilière et européenne. Les sociétés de gestion doivent maîtriser les réglementations, fiscalités et spécificités économiques de chaque pays, ce qui représente un défi mais aussi une opportunité pour sélectionner des actifs de qualité.

Modalités de souscription et d'investissement

L’investissement dans une SCPI européenne fonctionne comme une SCPI classique. Le ticket d’entrée est généralement compris entre 200 et 1 000 euros, ce qui les rend accessibles à la plupart des épargnants.

La souscription peut se faire via plusieurs canaux : société de gestion, conseiller en gestion de patrimoine, plateformes en ligne ou assurance-vie (avec un cadre fiscal avantageux après 8 ans).

En revanche, la liquidité est plus faible que pour les SCPI françaises : la revente peut prendre plusieurs semaines à plusieurs mois selon le marché secondaire. Ce placement doit donc s’envisager sur le moyen ou long terme.

Sofidynamic

Note trustpilot :

- Performance globale annuelle 2025: 14,04 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 315 €

- Minimum de souscription : 1 part

L’immobilier à haut rendement

Note trustpilot :

- Taux de distribution 2025: 7,60 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 5 parts

L’immobilier des nouveaux usages

Note trustpilot :

- Taux de distribution 2025: 6,75 %

- Catégorie : Bureaux

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 30 parts

La SCPI des métropoles européennes

Pourquoi investir dans une SCPI européenne ?

Diversification géographique et réduction des risques

Le premier avantage des SCPI européennes réside dans la diversification géographique qu'elles apportent à un portefeuille d'investissement. En répartissant les actifs immobiliers sur plusieurs pays européens, ces SCPI permettent de réduire le risque locatif concentré sur un seul marché national.

Elle s'accompagne d'une exposition à différents cycles économiques. Alors qu'un pays peut connaître un ralentissement économique, d'autres marchés européens peuvent être en phase de croissance, lissant ainsi la performance globale du portefeuille immobilier. Par exemple, une SCPI investie en Allemagne, aux Pays-Bas et en Espagne peut bénéficier de la solidité du marché allemand, de la dynamique logistique néerlandaise et de la reprise du marché espagnol.

Avantages fiscaux significatifs

L'un des atouts majeurs des SCPI européennes concerne leur fiscalité avantageuse. Les revenus générés par ces SCPI bénéficient souvent d'une imposition à la source dans le pays d'investissement, puis d'un mécanisme de crédit d'impôt en France grâce aux conventions fiscales bilatérales.

Plus important encore, les revenus issus de certaines SCPI européennes échappent aux prélèvements sociaux de 17,2% qui s'appliquent aux revenus fonciers français. Cette exemption peut représenter un gain net substantiel pour l'investisseur, améliorer significativement le rendement après impôt du placement.

Potentiel de rendement supérieur

Les SCPI européennes affichent généralement des rendements plus attractifs que leurs homologues françaises. En 2024, elles ont enregistré un rendement moyen de 5,34% contre 4,72% pour l'ensemble des SCPI de rendement. Certaines SCPI européennes performantes affichent même des taux de distribution supérieurs à 8%.

Ce potentiel de rendement supérieur s'explique par l'accès à des marchés immobiliers européens dynamiques et parfois sous-évalués. Les sociétés de gestion peuvent identifier des opportunités de placement dans des villes européennes en croissance, bénéficiant ainsi d'un potentiel d'appréciation des investissements et de révision des loyers plus important qu'en France.

Exposition à des secteurs porteurs

Les SCPI européennes offrent également un accès privilégié à des secteurs de la pierre en forte croissance à l'échelle européenne. Le secteur de la logistique, porté par l'essor du e-commerce, représente ainsi un segment particulièrement attractif dans plusieurs pays européens. De même, l'immobilier de santé et les résidences seniors bénéficient du vieillissement de la population européenne.

Sofidynamic

Note trustpilot :

- Performance globale annuelle 2025: 14,04 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 315 €

- Minimum de souscription : 1 part

L’immobilier à haut rendement

Note trustpilot :

- Taux de distribution 2025: 7,60 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 5 parts

L’immobilier des nouveaux usages

Note trustpilot :

- Taux de distribution 2025: 6,75 %

- Catégorie : Bureaux

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 30 parts

La SCPI des métropoles européennes

Quels sont les risques et points de vigilance des SCPI européennes ?

Risques spécifiques aux investissements européens

- Le risque de change, particulièrement pour les SCPI investies dans des pays hors zone euro comme le Royaume-Uni ou la Suisse. Les fluctuations monétaires peuvent impacter significativement la valeur des actifs et les revenus distribués aux investisseurs français.

- Le risque réglementaire. Chaque pays européen dispose de sa propre législation en matière immobilière, fiscale et locative. Les évolutions réglementaires dans les pays d'investissement peuvent affecter la rentabilité des actifs et compliquer la gestion du portefeuille.

- Le risque locatif varie également selon les pays et les marchés locaux. Certains marchés européens peuvent présenter une volatilité plus importante que le marché français, avec des cycles immobiliers plus marqués et des variations de taux de vacance plus importantes.

Particularités de gestion et barrières opérationnelles

La gestion d'une SCPI européenne nécessite une expertise particulière de la part de la société de gestion. La distance géographique, les différences culturelles et linguistiques, ainsi que la complexité des réglementations locales constituent autant de défis opérationnels.

La liquidité des parts peut également être plus faible que celle des SCPI françaises, en raison d'un marché secondaire moins développé et d'une demande parfois plus volatile. Cette caractéristique peut compliquer la revente des parts en cas de besoin de liquidités rapide.

Checklist pour sélectionner une SCPI européenne fiable

Pour choisir une SCPI européenne de qualité, plusieurs critères doivent être analysés attentivement :

- Expérience du gestionnaire : privilégier ceux ayant une expertise démontrée sur les marchés européens et une connaissance approfondie des réglementations locales.

- Diversification géographique : vérifier la répartition des titres entre différents pays et éviter une concentration excessive sur un seul marché.

- Qualité des locataires : analyser la solvabilité et la diversité des locataires, ainsi que la durée résiduelle des baux.

- Transparence des reportings : s'assurer que la société de gestion fournit des informations détaillées et régulières sur les performances, la composition du patrimoine et les perspectives de placement.

Quels sont les critères pour bien choisir sa SCPI européenne en 2025 ?

Comment évaluer le rendement d'une SCPI ?

Le choix d'une SCPI européenne doit s'appuyer sur une analyse rigoureuse de plusieurs indicateurs clés.

- Le taux de distribution sur valeur de marché (TDVM) constitue le premier critère, mais il doit être analysé dans sa durabilité. Un taux élevé n'est pertinent que s'il peut être maintenu dans la durée grâce à des fondamentaux solides.

- Le taux d'occupation financier (TOF) révèle la capacité de la SCPI à maintenir ses actifs loués. Un TOF supérieur à 90% sur plusieurs années consécutives témoigne d'une gestion efficace et d'un patrimoine attractif.

- L'expertise et la fiabilité du gestionnaire représentent des facteurs déterminants dans le choix d'une SCPI européenne. Il convient d'analyser l'expérience de l'équipe sur les marchés européens, les montants d'actifs sous gestion, et la capacité à identifier des opportunités d'investissement pertinentes.

- La politique de distribution constitue un autre élément d'appréciation. Certaines sociétés de gestion privilégient une distribution régulière et stable, quand d'autres adoptent une approche plus opportuniste.

Points d'attention avant d'investir

Avant d'investir dans une SCPI européenne, plusieurs éléments méritent une attention particulière. La devise d'investissement doit être évaluée, notamment pour les SCPI investies hors zone euro. La qualité des reportings et la transparence de la communication constituent également des critères essentiels pour le suivi de l'investissement.

Il convient aussi de vérifier les frais appliqués : frais de souscription, commissions de gestion, frais d'arbitrage et frais de cession. Ces coûts peuvent significativement impacter la rentabilité nette de l'investissement, particulièrement sur des durées de détention courtes.

Sofidynamic

Note trustpilot :

- Performance globale annuelle 2025: 14,04 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 315 €

- Minimum de souscription : 1 part

L’immobilier à haut rendement

Note trustpilot :

- Taux de distribution 2025: 7,60 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 5 parts

L’immobilier des nouveaux usages

Note trustpilot :

- Taux de distribution 2025: 6,75 %

- Catégorie : Bureaux

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 30 parts

La SCPI des métropoles européennes

Comment acheter et gérer des parts de SCPI européennes ?

Parcours d'acquisition et canaux de distribution

L'acquisition de parts de SCPI européennes peut s'effectuer par plusieurs canaux, chacun présentant ses spécificités.

- La souscription directe auprès de la société de gestion reste la voie la plus classique, permettant un accès à l'information complète et un accompagnement personnalisé.

- Les plateformes d'investissement en ligne se développent rapidement et offrent une approche simplifiée avec des interfaces intuitives et des outils de comparaison.

- Les banques et les conseillers en gestion de patrimoine constituent également des intermédiaires privilégiés, apportant conseil personnalisé et intégration dans une stratégie patrimoniale globale.

Investissement via l'assurance-vie : spécificités et avantages

Investir en SCPI européennes à travers une assurance-vie offre trois grands atouts.

- Une fiscalité allégée : en direct, les loyers des SCPI sont soumis aux prélèvements sociaux (17,2%) + impôt sur le revenu. Via une assurance-vie, les revenus capitalisent sans fiscalité et le régime fiscal avantageux de l’assurance-vie s’applique en cas de retrait.

- Une meilleure liquidité : l’assureur garantit la possibilité de rachat sans attendre la revente des parts sur le marché secondaire, contrairement à un achat en direct.

- Un ticket d’entrée réduit : grâce à une décote de 2 à 5% et à un minimum de souscription abaissé, l’investissement devient plus accessible et permet une meilleure diversification.

Gestion quotidienne et optimisation

Une fois l'investissement réalisé, la gestion des SCPI européennes nécessite un suivi régulier mais limité. Les versements programmés permettent d'automatiser les investissements complémentaires et de bénéficier d'un lissage dans le temps, particulièrement pertinent dans un contexte de volatilité des marchés.

Le réinvestissement automatique des dividendes constitue une option intéressante pour optimiser l'effet de composition, particulièrement sur des horizons d'investissement long. Cette stratégie permet d'augmenter progressivement le nombre de parts détenues et d'améliorer le potentiel de revenus futurs.

Sofidynamic

Note trustpilot :

- Performance globale annuelle 2025: 14,04 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 315 €

- Minimum de souscription : 1 part

L’immobilier à haut rendement

Note trustpilot :

- Taux de distribution 2025: 7,60 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 5 parts

L’immobilier des nouveaux usages

Note trustpilot :

- Taux de distribution 2025: 6,75 %

- Catégorie : Bureaux

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 30 parts

La SCPI des métropoles européennes

Quelle fiscalité pour les revenus fonciers issus des SCPI européennes ?

Mécanisme d'imposition et conventions fiscales

Les revenus de SCPI sont imposés comme des revenus fonciers. En dessous de 15 000 euros annuels, le micro-foncier accorde un abattement de 30%. Au-delà, le régime réel s’applique, avec déduction des charges et possibilité de créer un déficit foncier.

Pour les SCPI européennes, les loyers sont en principe taxés localement. En France, ils doivent être déclarés, mais les conventions fiscales bilatérales évitent la double imposition grâce à un crédit d’impôt.

Exemption des prélèvements sociaux

Contrairement aux SCPI françaises, les revenus étrangers ne supportent pas les prélèvements sociaux de 17,2%. Seule la tranche marginale d’imposition s’applique. Exemple : un contribuable à 30% sera taxé uniquement à ce taux, contre 47,2% pour une SCPI française.

Optimisation fiscale et erreurs à éviter

L’optimisation passe par :

- le régime réel pour exploiter les charges et déficits fonciers,

- l’investissement via assurance-vie, qui applique sa propre fiscalité plus douce (PFU 30%, abattement après 8 ans),

- la gestion des plus-values, taxées à 19% + 17,2% mais exonérées après 30 ans grâce aux abattements progressifs.

Attention aux erreurs de déclaration : il faut bien reporter les revenus étrangers et justifier les retenues à la source pour éviter une double imposition.

Classement et comparatif des meilleures SCPI européennes pour 2025

Le classement SCPI 2025 met en avant les meilleures SCPI européennes, en comparant leurs performances passées, leur rendement et leur accessibilité. Meilleurtaux Placement vous permet de repérer rapidement les opportunités les plus attractives du marché.

TOP 5 des meilleures SCPI européennes 2025

| SCPI | Taux de distribution 2024 | Objectif de distribution 2025 | Ticket d'entrée | Souscription minimum en part | À noter |

|---|---|---|---|---|---|

| Sofidynamic | 9,52% | +7% | 315 € | 1 part (315 €) | 0% après 8 ans de détention (5% HT en cas de retrait avant 8 ans) |

| Transitions Europe | 8,25% | +7% | 200 € | 5 parts (1 000 €) | Taux d’occupation financier 100% |

| Épargne Pierre Europe | 6,75% | +6 à 6,8% | 200 € | 30 parts (6 000 €) | Taux d’occupation financier 100% |

| Corum Origin | 6,05% | +6% | 1 135 € | 1 part (1 135 €) | Taux d’occupation financier 97,06% |

| Sofidy Europe Invest | 5,20% | +5,1 à 5,4% | 235 € | 10 parts (2 350 €) | Taux d’occupation financier 97,94% |

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. L'investissement en parts de SCPI présente un risque de perte en capital.

Sofidynamic

Note trustpilot :

- Performance globale annuelle 2025: 14,04 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 315 €

- Minimum de souscription : 1 part

L’immobilier à haut rendement

Note trustpilot :

- Taux de distribution 2025: 7,60 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 5 parts

L’immobilier des nouveaux usages

Note trustpilot :

- Taux de distribution 2025: 6,75 %

- Catégorie : Bureaux

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 30 parts

La SCPI des métropoles européennes

Analyse comparative des performances sectorielles

Le tableau illustre bien la diversité des stratégies des SCPI européennes en 2025. On observe deux profils dominants : les SCPI très dynamiques comme Sofidynamic et Transitions Europe, et les SCPI plus installées comme Corum Origin ou Sofidy Europe Invest, qui privilégient la régularité et la stabilité à long terme.

Épargne Pierre Europe se situe entre ces deux modèles : un rendement intermédiaire mais conditionné par un ticket d’entrée élevé, ce qui limite son accessibilité. Globalement, la tendance confirme que la diversification sectorielle et la qualité de gestion pèsent davantage sur la performance future que le seul taux de distribution affiché.

Nouvelles opportunités de marché

L'année 2025 devrait voir émerger de nouvelles opportunités sur les marchés de la pierre européens. La transition énergétique ouvre des perspectives dans l'immobilier durable et les bâtiments à haute performance environnementale. Les SCPI intégrant ces critères ESG pourraient bénéficier d'une prime de valorisation et d'une demande locative soutenue.

Les marchés d'Europe centrale et orientale présentent également un potentiel de croissance intéressant, avec des rendements attractifs et un potentiel d'appréciation des actifs lié au développement économique de ces régions.

Note trustpilot :

- Performance Globale Annuelle (PGA) de 14,04%

- Catégorie: Diversifiée

- Localisation : Europe

- Prix de la part : 315€

- Minimum de souscription : 1 part

L’immobilier à haut rendement

FAQ - Questions fréquentes sur les SCPI européennes

Quelle est la meilleure SCPI européenne ?

Il n'existe pas de meilleure SCPI européenne absolue, le choix dépendant des objectifs d'investissement de chaque épargnant. Transitions Europe, avec ses 8,25% de rendement en 2024, figure parmi les plus performantes, mais d'autres SCPI spécialisées peuvent être plus adaptées selon les profils de risque et les horizons d'investissement.

Est-ce que les SCPI européennes valent le coup ?

Les SCPI européennes présentent des avantages significatifs : diversification géographique, fiscalité allégée, rendements supérieurs à la moyenne. Avec des performances moyennes de 5,34% en 2024 contre 4,72% pour l'ensemble des SCPI, elles constituent une option pertinente pour diversifier un portefeuille immobilier.

Quel avenir pour les SCPI européennes en 2025 ?

Les perspectives 2025 sont favorables avec des rendements prévisionnels entre 6% et 8% selon les secteurs. La baisse attendue des taux d'intérêt européens devrait soutenir la valorisation des actifs immobiliers et renforcer l'attractivité relative des SCPI par rapport aux placements monétaires.

Quel est l'avantage principal d'investir dans des SCPI en Europe ?

L'avantage principal réside dans l'optimisation fiscale permise par l'exemption des prélèvements sociaux français, représentant un gain net de 17,2% par rapport aux revenus fonciers domestiques. Cette différence de traitement fiscal, combinée à la diversification géographique, constitue l'argument majeur en faveur des SCPI européennes.

Les SCPI européennes s'imposent donc comme une classe d'actifs incontournable pour les investisseurs souhaitant diversifier leur patrimoine immobilier tout en optimisant leur fiscalité. Leur complexité relative nécessite cependant une analyse rigoureuse et un accompagnement professionnel pour maximiser leurs avantages dans une stratégie patrimoniale globale.