L’assurance-vie est à la fois un outil d’épargne souple et un puissant levier d’optimisation fiscale. Ses abattements jouent un rôle central, que ce soit pour limiter l’imposition lors des retraits ou pour transmettre un capital dans des conditions avantageuses. Comprendre les seuils de 4 600 €, 9 200 €, 152 500 € et 30 500 € permet d’exploiter pleinement le potentiel de son contrat et d’éviter les erreurs coûteuses.

L’essentiel à savoir

- L’abattement de 4 600 € pour une personne seule (9 200 € pour un couple) s’applique chaque année sur la part de gains lors des rachats après 8 ans, permettant de réduire voire d’annuler l’impôt sur le revenu.

- Le plafond de 152 500 € profite à chaque bénéficiaire désigné, lors de la transmission des primes versées avant 70 ans, quel que soit le lien de parenté avec l’assuré.

- Les primes investies après 70 ans bénéficient d’un abattement global de 30 500 € par assuré, tous bénéficiaires et contrats confondus, tandis que les intérêts restent exonérés de droits de succession.

Qu’est-ce qu’un abattement en assurance-vie et à quoi sert-il ?

L’abattement en assurance-vie correspond à une part des sommes perçues qui échappe à l’imposition. Autrement dit, l’administration fiscale ne taxe pas l’intégralité des gains ou des capitaux transmis.

Note trustpilot :

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

- 0€ de frais d'entrée / d'arbitrage

- Accessible dès 300 € de versement initial

- Un des meilleurs fonds euro du marché

Assurance vie Exclusive

Concrètement, elle commence par retrancher un montant forfaitaire, puis applique l’impôt uniquement sur le solde. Cette logique fait du fonctionnement de l’assurance-vie un outil d’épargne et de transmission à part dans le paysage patrimonial français.

Deux formes d’abattement coexistent, chacune répondant à un moment clé de la vie du contrat :

- En phase d’épargne : un abattement lors des retraits (rachats), appliqué sur la part d’intérêts dans les sommes retirées après 8 ans de détention (4 600 € pour une personne seule et de 9 200 € for un couple soumis à imposition commune).

- Au décès de l’assuré : un abattement de 152 500 € par bénéficiaire sur les capitaux transmis en cas de décès pour les primes versées avant 70 ans, et 30 500 € au global pour les sommes investies après 70 ans.

L’intérêt pour l’épargnant est immédiat : il réduit la base imposable, allège la fiscalité des retraits et sécurise la transmission du capital. Bien utilisé, il permet d’organiser les sorties d’argent et la succession avec précision, tout en conservant la souplesse de gestion propre à l’assurance-vie.

Quel est l’abattement de l’assurance-vie en cas de rachat après 8 ans ?

Après 8 ans de détention, la fiscalité de l’assurance-vie bascule dans un régime nettement plus favorable. Lors d’un rachat, l’imposition ne porte que sur la part de gains incluse dans les sommes retirées. Ainsi, il est possible de retirer tous les ans, sans payer aucun impôt sur le revenu :

- 4 600 € de plus-value pour une personne seule ;

- 9 200 € pour un couple soumis à déclaration commune.

Tant que les gains rachetés restent dans ces limites, seuls les prélèvements sociaux s’appliquent.

Cet abattement fonctionne à l’échelle du foyer fiscal, et non contrat par contrat. Dès lors, tous les rachats effectués sur l’ensemble des contrats d’assurance-vie détenus par un même foyer au cours d’une année sont additionnés pour apprécier le dépassement éventuel du seuil. Le renouvellement annuel permet d’organiser des retraits réguliers et fiscalement maîtrisés dans le temps.

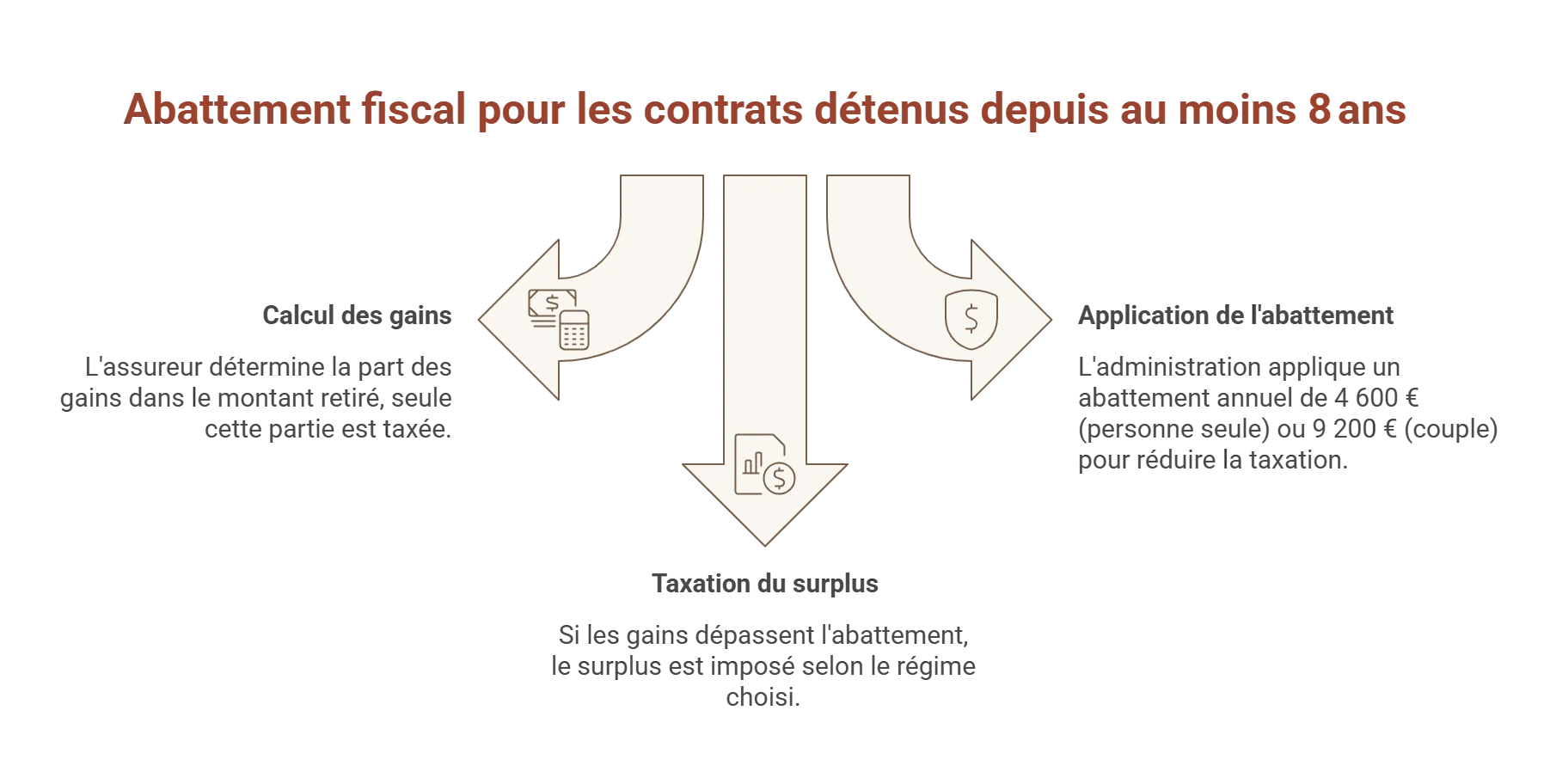

Comment fonctionne concrètement l’abattement de 4 600 € / 9 200 € ?

L’abattement s’applique selon une mécanique précise, en trois temps.

- D’abord, lors d’un rachat, l’assureur détermine la part de gains comprise dans la somme retirée. Le montant investi n’est jamais taxé : seule la fraction correspondant aux intérêts l'est.

- Ensuite, l’administration applique l’abattement annuel de 4 600 € pour une personne seule, ou 9 200 € pour un couple imposé conjointement. Cette déduction vient neutraliser tout ou partie de la taxation.

- Enfin, si les gains excèdent l’abattement, ce surplus est imposé selon le régime choisi : prélèvement forfaitaire ou barème de l’impôt sur le revenu.

Conditions d'éligibilité pour bénéficier des abattements

Ils s’appliquent uniquement aux contrats détenus depuis au moins 8 ans pour les rachats, avec un plafond annuel de 4 600 € pour une personne seule et 9 200 € pour un couple, calculé sur l’ensemble des contrats du foyer fiscal.

Exemple de cas pratique

Dans la pratique, l’effet est particulièrement lisible : un épargnant seul qui effectue un rachat générant 3 000 € de gains reste intégralement couvert par l’abattement : 0 € d’impôt sur le revenu. Un couple qui retire une somme incluant 8 500 € de gains bénéficie du même résultat : l’abattement absorbe la totalité des intérêts.

Quels sont les abattements de l’assurance-vie en cas de succession ?

En matière de succession, l’assurance-vie offre également des abattements puissants, cette fois pour protéger les bénéficiaires. Ils se distinguent par la temporalité des primes versées au contrat : avant ou après 70 ans.

Abattement de 152 500 € : pour qui, sur quoi et comment l’utiliser au mieux ?

Pour les primes versées avant 70 ans, chaque bénéficiaire bénéficie d’un abattement individuel de 152 500 € sur le capital transmis. Au-delà de ce seuil, les sommes comprises entre 152 500 € et 852 500 € sont taxées à 20%. Pour les sommes excédentaires, l’imposition passe à 31,25%. Il s’agit d’un régime unique, hors succession.

Pour exploiter pleinement cet avantage, plusieurs stratégies sont possibles :

- Multiplier les bénéficiaires : attention chaque personne doit être incluse dans la clause bénéficiaire.

- Privilégiez certains proches : la transmission s’effectuant hors succession, il est préférable de dédier les versements avant 70 ans aux personnes qui risqueraient de régler d’importants frais de succession.

- Ouvrez un contrat par bénéficiaire pour une répartition claire et plus difficilement contestable.

Abattement de 30 500 € après 70 ans : quelles spécificités et erreurs à éviter ?

Pour les sommes investies après 70 ans, l’abattement change de logique : il est global, limité à 30 500 € par assuré, tous bénéficiaires et contrats confondus. Les intérêts générés par ces primes restent entièrement exonérés de droits de succession, seuls les versements eux-mêmes au-delà du plafond sont intégrés à l’actif successoral. Dès lors, le surplus est soumis aux frais de succession classiques, selon le lien et le degré de parenté avec le défunt.

Les erreurs fréquentes réduisant cet avantage sont :

- Verser trop tard sur l’assurance-vie, en oubliant que l’abattement est beaucoup plus limité passé 70 ans.

- Oublier que l’abattement de 30 500 € se partage entre tous les bénéficiaires. Le conjoint étant toujours exonéré de frais, il vaut mieux le privilégier pour les versements après 70 ans, et prioriser les enfants avant cet âge pivot.

- Confondre cet abattement avec les successoraux classiques, qui dépendent du lien et degré de parenté.

Comment maximiser ses gains grâce à l'assurance-vie ?

L’assurance-vie combine performance financière et optimisation fiscale. Chaque retrait et chaque versement deviennent des leviers pour préserver les gains et réduire l’imposition, tout en maintenant une grande flexibilité dans la gestion du capital.

Stratégies pour optimiser les abattements lors de retraits

Pour tirer le maximum de l’abattement annuel de 4 600 € pour une personne seule ou 9 200 € pour un couple, veillez à étaler les rachats sur plusieurs années. Cette méthode permet de rester sous le plafond et d’éviter l’imposition sur la part de gains. Les épargnants disposant de plusieurs contrats doivent considérer l’ensemble des rachats du foyer fiscal, afin de répartir les retraits intelligemment et exploiter pleinement chaque abattement annuel.

Bon à savoir

La meilleure assurance-vie est celle qui correspond le mieux à votre profil d’épargnant investisseur. Pour la trouver, le meilleur moyen reste d’utiliser un comparateur en ligne. Vous pouvez également utiliser notre simulateur pour connaître le montant à épargner et vos gains potentiels.

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Offre de boosté : Objectif de rendement de 4,50% nets de frais de gestion pour le Fonds Euro Netissima en 2026 et 2027 sous conditions

- Plus de 700 supports disponibles en gestion libre

0 % de frais d’entrée

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sans contrainte d'unités de compte sous conditions

- 0€ de frais d'entrée / d'arbitrage

L'un des meilleurs fonds euro du marché

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- Bénéficiez de la gestion pilotée Pilot

- Un fonds en euros boosté sous conditions

- Plus de 700 UC disponibles en gestion libre

Notre contrat le plus complet

Tableau récapitulatif des abattements en assurance-vie

| Type d’abattement | Quand s’applique-t-il ? | Quel est son montant ? | Comment ça marche ? |

|---|---|---|---|

| Rachat après 8 ans | Au moment des retraits | 4 600 € (personne seule) 9 200 € (couple) |

-S’applique uniquement sur la part de gains. -Cumulé sur tous les contrats du foyer fiscal. -Renouvelé chaque année. -Prélèvements sociaux toujours dus. Impôt sur le revenu seulement au-delà. |

| Décès - Primes versées avant 70 ans | Lors de la transmission du capital aux bénéficiaires | 152 500 € par bénéficiaire | -Abattement individuel, tous contrats confondus. -Les excédents sont soumis à la fiscalité spécifique de l’assurance-vie. |

| Décès - Primes versées après 70 ans | 30 500 € par assuré | -Abattement global à répartir entre tous les bénéficiaires et contrats. -Application des frais de succession au-delà. -Intérêts générés exonérés de droits de succession. |

Quels changements sont prévus pour les abattements en 2026 ?

Aucun changement n’est à prévoir en 2026. À noter que la récente augmentation de la contribution sociale généralisée (CSG) sur certains revenus du capital ne concerne pas l’assurance-vie. Les gains générés par les contrats continueront à être soumis à un taux global de prélèvements sociaux de 17,2%, sans impact supplémentaire pour les épargnants.

Note trustpilot :

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

- 0€ de frais d'entrée / d'arbitrage

- Accessible dès 300 € de versement initial

- Un des meilleurs fonds euro du marché

Assurance vie Exclusive

FAQ - Questions fréquentes sur les abattements en assurance-vie

C’est quoi l’abattement de 152 500 € ?

L’abattement de 152 500 € s’applique sur les capitaux transmis issus de primes versées avant 70 ans. Chaque bénéficiaire dispose de son propre abattement, qui est indépendant du lien de parenté avec l’assuré. Concrètement, cela signifie que chaque intéressé peut recevoir jusqu’à 152 500 € de capital transmis sans être imposé. Les montants au-delà de ce seuil sont soumis à un prélèvement spécifique. Cet avantage en fait un levier puissant pour organiser la transmission du patrimoine tout en réduisant fortement la fiscalité.

Comment puis-je bénéficier de l’abattement de 4 600 € sur mon assurance-vie ?

L’abattement de 4 600 € (9 200 € pour un couple) concerne les rachats effectués après 8 ans de détention. Il s’applique uniquement sur la part de gains intégrée dans les sommes retirées. Pour en bénéficier, il suffit de réaliser un rachat après ce délai, les montants retirés étant cumulés sur tous les contrats du foyer fiscal pour apprécier le seuil. Tant que les gains retirés restent inférieurs à l’abattement, aucun impôt sur le revenu n’est dû, seuls les prélèvements sociaux restent applicables.

Comment fonctionne l’abattement de 30 500 € assurance-vie ?

L’abattement de 30 500 € s’applique aux primes investies après 70 ans, tous bénéficiaires et contrats confondus. Seules les primes sont concernées, les intérêts générés restant totalement exonérés de droits de succession. Cet abattement est partagé entre tous les bénéficiaires et ne se cumule pas par personne. Les erreurs fréquentes consistent à verser trop tard ou à oublier que le plafond global s’applique à l’ensemble des bénéficiaires, ce qui peut entraîner une taxation inutile si le capital dépasse le seuil. Une planification attentive des versements permet d’exploiter pleinement cet abattement et de préserver le capital transmis.