Le rachat d'une assurance-vie est un moyen efficace de récupérer ses fonds, mais la fiscalité qui l’accompagne peut sembler complexe. Entre le prélèvement forfaitaire unique (PFU), les abattements et les différentes options fiscales disponibles, comprendre le montant que vous recevrez réellement devient complexe. Meilleurtaux Placement vous explique tout.

- Le rachat de l'assurance vie peut être partiel (retrait d'une partie de l'épargne) ou total (fermeture du contrat).

- La fiscalité dépend de la date des versements et de la durée de détention, avec des abattements fiscaux après 8 ans.

- La loi Pacte 2019 facilite le transfert d'un contrat d'assurance vie tout en conservant son antériorité fiscale.

- Une exonération est possible dans certaines situations comme le licenciement ou l'invalidité.

- Pour optimiser l'imposition, le calcul des retraits doit être soigneusement planifié.

Note trustpilot :

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

- 0€ de frais d'entrée / d'arbitrage

- Accessible dès 300 € de versement initial

- Un des meilleurs fonds euro du marché

Assurance vie Exclusive

Comment est imposé un rachat d'assurance-vie ?

Un rachat d’assurance-vie, partiel ou total, n’est jamais imposé sur le capital versé, mais uniquement sur la part d’intérêts et de plus-values. C’est un principe fondamental, souvent mal compris, mais très protecteur pour l’épargnant.

Concrètement, l’administration fiscale applique une règle de proratisation. Chaque euro retiré est réputé contenir une part de capital et une part de gains, calculée selon la formule suivante :

Base imposable = montant du rachat × (gains totaux du contrat / valeur totale du contrat)

Ce mécanisme évite toute double imposition et permet d’adapter la fiscalité à la performance réelle du contrat. Plus le contrat est ancien et peu chargé en plus-values, plus la part imposable du rachat est mécaniquement faible.

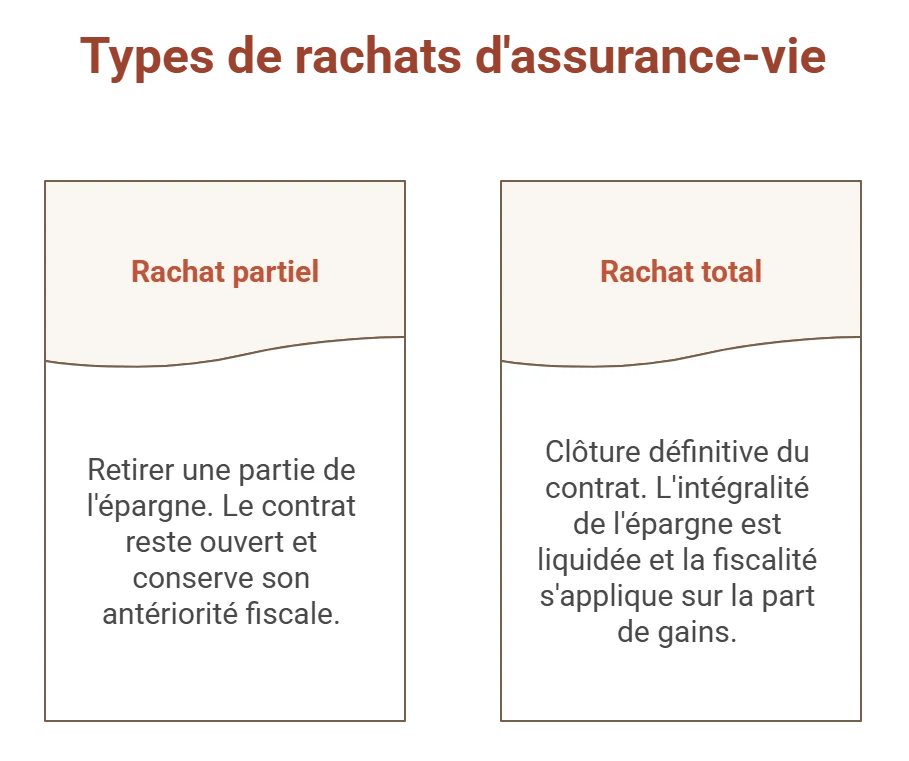

Différence entre rachat partiel et total

Le rachat d’une assurance-vie peut prendre deux formes, avec des conséquences très différentes sur la vie du contrat :

- Le rachat partiel consiste à retirer une partie seulement de l’épargne. Le contrat reste ouvert, continue de produire des intérêts et conserve son antériorité fiscale. C’est l’option privilégiée pour générer des revenus complémentaires, notamment l’abattement annuel après 8 ans.

- Le rachat total, à l’inverse, entraîne la clôture définitive du contrat. L’intégralité de l’épargne est liquidée et la fiscalité s’applique sur la part de gains à la date du retrait. En cas de nouveau placement, l’épargnant repart de zéro sur le plan fiscal.

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Offre de boosté : Objectif de rendement de 4,50% nets de frais de gestion pour le Fonds Euro Netissima en 2026 et 2027 sous conditions

- Plus de 700 supports disponibles en gestion libre

0 % de frais d’entrée

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sans contrainte d'unités de compte sous conditions

- 0€ de frais d'entrée / d'arbitrage

L'un des meilleurs fonds euro du marché

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- Bénéficiez de la gestion pilotée Pilot

- Un fonds en euros boosté sous conditions

- Plus de 700 UC disponibles en gestion libre

Notre contrat le plus complet

Fiscalité des versements effectués après le 27 septembre 2017

Depuis la mise en place du prélèvement forfaitaire unique, la fiscalité de l'assurance-vie reste conditionnée à deux paramètres clés : l’ancienneté du contrat et le montant total des primes versées. Ces éléments déterminent directement le taux d’imposition applicable aux gains.

Avant 8 ans

Lorsque le contrat a moins de 8 ans, la fiscalité est relativement directe. Les gains sont soumis par défaut au prélèvement forfaitaire unique de 30%, qui se décompose en :

- 12,8% d’impôt sur le revenu,

- 17,2% de prélèvements sociaux.

Ce mécanisme a l’avantage de la lisibilité. Toutefois, l’assuré conserve la possibilité d’opter pour le barème progressif si sa tranche marginale d’imposition est faible.

Après 8 ans

À partir de la huitième année, l’assurance-vie révèle son intérêt fiscal. Le législateur a instauré un régime plus favorable, mais conditionné au montant des primes versées.

Pour les gains issus de primes n’excédant pas 150 000 € par assuré :

- 7,5% d’impôt sur le revenu,

- 17,2% de prélèvements sociaux,

soit une imposition globale de 24,7%, après un abattement annuel de 4 600 € (ou 9 200 € pour un couple). Cet abattement s’applique uniquement à la part d’intérêts.

| Situation | Imposition |

|---|---|

| Avant 8 ans | 30% (PFU) = 12,8% (IR) + 17,2% (PS) |

| Après 8 ans | -Pour les primes < 150 000 € : 24,7% = 7,5 % (IR) + 17,2% (PS) -Pour l’excédent (> 150 000 €) : 30% (PFU) |