Après 70 ans, la logique de l’assurance-vie change : il ne s’agit plus de multiplier les abattements par bénéficiaire, mais d’optimiser la transmission des gains et d’organiser son capital.

Entre abattement global, fiscalité des primes et exonération des intérêts, les règles sont différentes, et souvent mal comprises. Bien les maîtriser permet de continuer à utiliser l’assurance-vie comme un outil efficace, à la fois pour transmettre et pour garder de la souplesse sur son épargne.

- Après 70 ans, les versements bénéficient d’un abattement global de 30 500 € (tous contrats et bénéficiaires confondus).

- Les gains générés par ces versements sont exonérés de droits de succession.

- Seules les primes versées après 70 ans sont soumises aux droits de succession au-delà de l’abattement.

- L’assurance-vie reste utile pour transmettre, mais aussi pour conserver une épargne disponible.

- Comparer les contrats permet d’optimiser les frais et la performance, notamment avec Meilleurtaux Placement.

Pourquoi ouvrir ou continuer une assurance-vie après 70 ans ?

Souscrire une assurance vie ou alimenter un contrat d’assurance-vie après 70 ans reste juridiquement possible et financièrement pertinent, malgré les idées reçues. En matière d’assurance-vie, c’est l’âge au moment des versements qui détermine la fiscalité, et non l’âge au décès : après 70 ans, les sommes versées ne bénéficient plus de l’abattement de 152 500 € par bénéficiaire, mais d’un abattement global de 30 500 € à répartir entre tous les bénéficiaires.

L’intérêt principal réside dans la neutralisation fiscale des gains générés après 70 ans : ces intérêts et plus-values ne sont pas assujettis aux droits de succession pour les bénéficiaires. Cette caractéristique confère à l’assurance-vie une double utilité même à un âge avancé :

- Complément de revenu ou d’épargne : maintien ou constitution d’une réserve financière utilisable de son vivant, avec potentialité de rendement.

- Transmission patrimoniale optimisée : utiliser l'abattement global de 30 500 € pour réduire l’assiette soumise aux droits de succession, tout en exemptant les gains de fiscalité successorale.

- Gestion d’horizon court à moyen terme avant succession : permettre d’épargner ou réallouer des liquidités sans sacrifier le cadre fiscal du contrat.

Souscrire une assurance-vie Meilleurtaux Placement garantit l'accès aux frais les plus bas du marché : 0 € de frais d'entrée, 0 € sur vos versements et 0 € sur vos arbitrages. Cette structure de coûts très réduite améliore le potentiel de performance de votre épargne, en fonds euros comme en unités de compte (actions, ETF, OPCVM, SCPI).

Note trustpilot :

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

- 0€ de frais d'entrée / d'arbitrage

- Accessible dès 300 € de versement initial

- Un des meilleurs fonds euro du marché

Assurance vie Exclusive

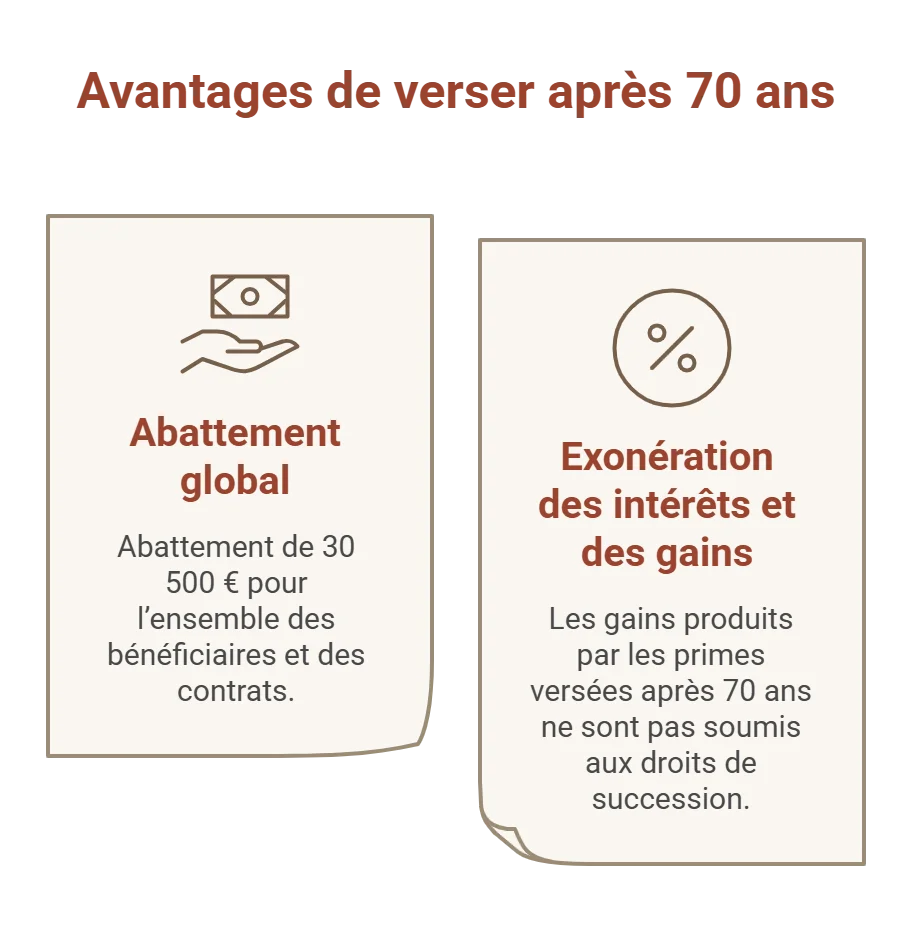

Quels sont les avantages spécifiques de verser après 70 ans ?

Abattement global de 30 500 €

Pour les versements réalisés après 70 ans, l’abattement est fixé à 30 500 € pour l’ensemble des bénéficiaires et des contrats, et non plus par bénéficiaire, comme avant 70 ans. Cet abattement unique constitue une enveloppe fiscale propre qui réduit l’assiette des droits de succession sur les seules primes versées après 70 ans.

Exonération des intérêts et des gains

Les gains produits par les primes versées après 70 ans ne sont pas soumis aux droits de succession. Seules les primes elles-mêmes entrent dans la base taxable, une fois l’abattement de 30 500 € déduit. Cette caractéristique permet de transmettre une plus-value nette de droits successoraux à ses bénéficiaires.

Ce mécanisme permet de dissocier la fiscalité du capital et celle des gains, rendant l’assurance-vie particulièrement efficace pour optimiser la transmission après 70 ans.

L'ouverture d'un contrat dédié après 70 ans chez Meilleurtaux Placement sécurise l'utilisation de votre abattement légal de 30 500 €. En isolant vos nouveaux versements, vous facilitez le travail du notaire et assurez à vos bénéficiaires une transmission rapide dans les délais légaux (sous 1 mois après dossier complet).

Ce contrat dédié peut par exemple permettre de désigner des bénéficiaires de second rang (petits-enfants, neveux) pour optimiser leur part d'héritage avec une fiscalité réduite.

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Offre de boosté : Objectif de rendement de 4,50% nets de frais de gestion pour le Fonds Euro Netissima en 2026 et 2027 sous conditions

- Plus de 700 supports disponibles en gestion libre

0 % de frais d’entrée

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sans contrainte d'unités de compte sous conditions

- 0€ de frais d'entrée / d'arbitrage

L'un des meilleurs fonds euro du marché

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- Bénéficiez de la gestion pilotée Pilot

- Un fonds en euros boosté sous conditions

- Plus de 700 UC disponibles en gestion libre

Notre contrat le plus complet

Fiscalité des versements avant 70 ans vs fiscalité après 70 ans : tableau comparatif

La fiscalité de l'assurance vie dépend de l’âge de l’assuré au moment des versements, et non l’âge au décès, comme le plan d’épargne retraite (PER).

| Critères | Avant 70 ans | Après 70 ans |

|---|---|---|

| Abattement | 152 500 € par bénéficiaire | 30 500 € global, tous bénéficiaires et contrats confondus |

| Fiscalité au-delà de l’abattement | 20% entre 152 500 € et 852 500 € 31,25% au-delà |

Droits de succession selon le lien et degré de parenté |

| Intérêts et plus-values | Inclus dans l’assiette taxable | 100% exonérés de taxation successorale |

| Logique patrimoniale | Transmission libre et individualisée, avec fiscalité indépendante du lien de parenté | Transmission optimisée des gains |

Impacts concrets : lecture patrimoniale

Dans une logique patrimoniale avancée, les versements réalisés avant 70 ans offrent une puissance de transmission unique : chaque bénéficiaire, quel que soit son lien avec le souscripteur, profite d’un abattement individuel de 152 500 €. Contrairement à la succession classique, cette fiscalité ne dépend pas du degré de parenté, ce qui permet de transmettre efficacement à des tiers (petits-enfants, proches, concubin, voire personnes sans lien familial) dans des conditions particulièrement avantageuses.

Cette souplesse fait de l’assurance-vie un outil privilégié pour organiser une transmission “sur mesure”, en dehors du cadre successoral traditionnel, notamment dans les familles recomposées ou les stratégies de transmission élargie.

À l’inverse, les versements après 70 ans prennent tout leur sens dans une logique différente : celle de la capitalisation et de la transmission des gains. Lorsque le patrimoine financier continue de produire des rendements significatifs, les intérêts capitalisés échappent totalement aux droits de succession, ce qui crée un levier puissant à long terme, en particulier sur des montants élevés ou investis sur des supports dynamiques.

Comment fonctionne l'abattement de 30 500 € après 70 ans ?

L’abattement de 30 500 € s’applique une seule fois, tous contrats et bénéficiaires confondus, et uniquement sur les primes versées après 70 ans. Les gains générés par ces versements sont, eux, exonérés de droits de succession, ce qui concentre la fiscalité sur le seul capital investi.

Ce mécanisme peut justifier l’ouverture d’un contrat dédié après 70 ans, notamment pour orienter la transmission vers des bénéficiaires faiblement fiscalisés comme le conjoint ou les descendants.

Exemple illustratif

Un assuré verse 40 000 € après 70 ans sur un contrat. Dix ans plus tard, celui-ci atteint 50 000 €, soit 10 000 € de gains. Au décès, deux enfants sont bénéficiaires à parts égales.

La taxation porte uniquement sur les 40 000 € de primes. Après application de l’abattement global de 30 500 €, l’assiette taxable est ramenée à 9 500 €, soit 4 750 € par enfant.

Les 10 000 € de gains sont, quant à eux, transmis sans droits de succession. En pratique, compte tenu de l’abattement successoral de 100 000 € applicable en ligne directe, aucune imposition ne sera due dans cet exemple.

Les intérêts après 70 ans : totalement exonérés, c'est ça le piège/avantage ?

Le régime fiscal des intérêts après 70 ans est souvent mal compris. Seuls les gains issus des primes versées après cet âge sont transmis hors droits de succession. À l’inverse, les primes restent intégrées à la succession après application de l’abattement global de 30 500 €, puis taxées selon le lien de parenté.

L’avantage se situe précisément dans cette dissociation entre le capital investi et les gains produits.

Exemple illustratif

Un assuré verse 100 000 € à 72 ans. Dix ans plus tard, le contrat atteint 115 000 €, soit 15 000 € de gains. Au décès, seuls les 100 000 € de primes sont pris en compte après application de l’abattement de 30 500 €. Les 15 000 € d’intérêts sont transmis en exonération totale de droits de succession.

Plus l’horizon de placement est long et la performance élevée, plus la part transmise sans fiscalité augmente. La stratégie consiste alors à verser un capital significatif après 70 ans, à le laisser fructifier au sein du contrat, puis à organiser une transmission en assurance-vie dans laquelle la valeur créée échappe totalement aux droits successoraux.

Vous pourriez, par exemple, désigner votre conjoint sur ce contrat car il sera totalement exonéré d’impôts ou votre descendant qui, lui, profite de 100 000 € d’abattement. Vous désigneriez ainsi des bénéficiaires profitant de moins d’abattement sur les droits successoraux (vos petits-enfants, vos frères et soeurs, ou même votre voisin par exemple) sur les contrats où vous avez versé avant 70 ans.

Peut-on ouvrir une toute nouvelle assurance-vie après 70 ans ?

Sur le plan juridique, aucune limite d’âge légale n’interdit l’ouverture d’une assurance-vie, y compris après 80 ou 90 ans. La réglementation ne fixe ni plafond d’âge à la souscription, ni restriction liée à l’ancienneté du contrat pour bénéficier du régime fiscal applicable après 70 ans.

Avant d’accepter la souscription, l’assureur contrôle plusieurs éléments :

- la capacité juridique du souscripteur,

- l’absence de mesure de protection incompatible (tutelle ou curatelle sans autorisation),

- l’origine et la cohérence des fonds investis.

Par ailleurs, les versements ne doivent pas être manifestement exagérés au regard du patrimoine et de la situation du souscripteur. À défaut, ils pourraient être requalifiés et réintégrés dans la succession, remettant en cause les avantages fiscaux de l’assurance-vie.

A noter que certaines compagnies peuvent également apprécier le profil du souscripteur ou refuser la souscription, sans que cela ne constitue une interdiction légale.

Fiscalité en cas de rachat (retrait) après 70 ans

Un rachat correspond à un retrait effectué du vivant de l’assuré. À ce stade, l’âge au moment des versements n’a aucun impact fiscal spécifique : le retrait relève du régime classique de l’assurance-vie, identique avant ou après 70 ans.

La fiscalité porte uniquement sur la part d’intérêts incluse dans le rachat, jamais sur le capital investi.

Avant 8 ans, les gains retirés sont soumis au prélèvement forfaitaire unique (PFU) de 30% (12,8% d’impôt sur le revenu et 17,2% de prélèvements sociaux).

Passé 8 ans, la fiscalité devient plus favorable : les rendements sont imposés à 24,7% (7,5% d’impôt sur le revenu et 17,2% de prélèvements sociaux) dans la limite de 150 000 € de primes, après application d’un abattement annuel de 4 600 € pour une personne seule ou 9 200 € pour un couple soumis à imposition commune. Au-delà de 150 000 € de versements, le PFU classique s’applique.

Choisir entre fiscalité des rachats et optimisation successorale

Dans une logique de revenus, l’assurance-vie permet de générer des compléments via des rachats ponctuels ou programmés, avec une taxation allégée sur les intérêts passé 8 ans.

À l’inverse, dans une logique de transmission, limiter les rachats permet de préserver le capital au sein du contrat et de maximiser l’effet de levier fiscal au décès : abattement de 30 500 € sur les primes versées après 70 ans et exonération des gains au profit des bénéficiaires.

Stratégies d'optimisation après 70 ans : quand et comment verser ?

Versement capital unique après 70 ans

Une stratégie consiste à effectuer un versement en capital unique après 70 ans lorsque le patrimoine financier est déjà structuré. L’objectif est de placer un montant significatif sur le contrat afin de bénéficier pleinement de l’effet de capitalisation, puis de transmettre les gains dans un cadre exonéré de droits de succession.

Cette approche est particulièrement pertinente lorsque l’horizon de placement reste suffisant, car elle permet de maximiser la création de valeur au sein du contrat, tout en limitant l’impact fiscal au décès aux seules primes versées.

Versements progressifs annuels

À l’inverse, pour une personne disposant de revenus réguliers (retraite, loyers, etc.), des versements progressifs peuvent être plus adaptés. Cette stratégie permet d’alimenter le contrat dans la durée, en lissant les points d’entrée et en conservant une flexibilité financière.

Elle favorise une capitalisation progressive des intérêts, tout en laissant la possibilité d’effectuer des rachats si nécessaire. Dans cette logique, l’assurance-vie reste à la fois un outil de gestion de trésorerie et un support de transmission optimisée.

Le démembrement

L’ouverture tardive d’un contrat présente un intérêt patrimonial spécifique lorsqu’elle s’inscrit dans une logique de démembrement de la clause bénéficiaire. Le conjoint survivant peut recevoir l’usufruit des capitaux, lui permettant de percevoir des revenus, tandis que les enfants ou héritiers reçoivent la nue-propriété.

Fiscalement, cette répartition est encadrée par un barème légal dépendant de l’âge de l’usufruitier (article 669 du CGI) : plus l’usufruitier est âgé, plus la valeur fiscale de l’usufruit diminue, ce qui réduit la part taxable entre ses mains et optimise la transmission globale.

Cette structure, éventuellement combinée à une stratégie de donation, permet d’organiser une transmission progressive et fiscalement optimisée, tout en préservant le niveau de vie du bénéficiaire en usufruit.

Déclaration et notification assurance-vie pour les bénéficiaires après 70 ans

L’assurance-vie est-elle déclarée au notaire ?

En principe, l’assurance-vie est hors succession : le capital est versé directement aux bénéficiaires par l’assureur, sans obligation de déclaration au notaire. Toutefois, les primes versées après 70 ans peuvent être partiellement soumises aux droits de succession (au-delà de 30 500 €).

Dans ce cas, elles doivent être déclarées à l’administration fiscale, généralement via le formulaire CERFA 2705-A-SD. Le notaire peut intervenir pour intégrer ces montants dans la succession, notamment en cas de situation patrimoniale complexe.

Comment les bénéficiaires sont-ils informés ?

L’assureur a l’obligation de rechercher les bénéficiaires, mais l’information n’est pas toujours immédiate. En pratique, il est fréquent que les proches ou héritiers contactent eux-mêmes l’assureur afin de déclencher les démarches de versement.

Quelles démarches pour obtenir le versement ?

Pour percevoir les fonds, le bénéficiaire doit constituer un dossier comprenant généralement :

- un acte de décès ;

- une pièce d’identité ;

- un relevé d’identité bancaire ;

- les documents nécessaires à son identification.

Bon à savoir :

Si vous avez un doute sur l’existence d’un contrat, il est possible de saisir l’AGIRA, organisme chargé de centraliser les demandes de recherche de bénéficiaires d’assurance-vie.

Questions fréquentes sur l'assurance-vie après 70 ans

Quel intérêt de prendre une assurance-vie après 70 ans ?

Après 70 ans, les versements bénéficient d’un abattement global de 30 500 €, et les intérêts produits par ces dépôts sont exonérés de droits de succession, ce qui augmente mécaniquement la part transmise nette aux héritiers. En pratique, elle offre aussi une souplesse de gestion (retrait possible, clause bénéficiaire modifiable) et un levier de protection du conjoint via des solutions de démembrement, tout en restant un outil simple à mettre en œuvre.

Quelle somme peut-on mettre sur une assurance-vie après 70 ans ?

Il n’existe pas de plafond légal. L’abattement global de 30 500 € s’applique aux primes versées après 70 ans, au-delà duquel le surplus est soumis aux droits de succession selon le lien de parenté. La somme “intéressante” dépend donc de la stratégie de transmission, sans limite d’âge.

Quelle est la fiscalité d’une assurance-vie après 70 ans ?

Les primes versées après 70 ans bénéficient d’un abattement global de 30 500 €, puis sont taxées au-delà selon le lien et degré de parenté. Les rendements issus de ces primes sont entièrement exonérés de droits de succession, ce qui rend l’assurance-vie particulièrement efficace pour transmettre une performance nette.

Où placer son argent après 70 ans ?

Au-delà de 70 ans, l’assurance-vie reste une option structurante, car elle combine souplesse de gestion et fiscalité favorable en transmission. Pour transmettre, privilégier des apports passé 70 ans afin de dissocier primes et gains ; pour sécuriser un revenu, les rachats programmés et le fonds en euros restent une solution prudente.