Vous pouvez souscrire 100% en ligne si vous êtes à la fois :

- Majeur capable

- Résident fiscal en France

- De nationalité française

C’est simple, rapide et sécurisé.

Pour les autres cas, merci de vous référer à la Note d'information.

Appel gratuit

Un fonds euro boosté pendant 2 ans sous conditions

0 % de frais d'entrée, de versement et d'arbitrage

150 € offerts sous conditions avec le code "ETE2026"

pour un versement initial de 3 500 € minimum investi à 30 % minimum en unités de compte ou en gestion pilotée Pilot Conviction du 01/07 au 31/08. Offre réservée aux nouveaux clients.

L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas.

Les avantages de l'assurance vie :

Pourquoi choisir Meilleurtaux Allocation Vie :

Victoire d'Or 2025

En savoir plus

Offre de bienvenue : 150 € offerts sous conditions du 1er juillet et le 31 août 2026 - Code : ETE2026

Offre valable pour une souscription à une assurance vie Meilleurtaux Allocation Vie, avec signature électronique, 150€ offerts pour un versement initial d’un montant minimum de 3 500€, avec un investissement minimum de 30% sur des supports en Unité de Compte ou en gestion pilotée Pilot Conviction, reçue entre le 1er juillet et le 31 août 2026, sous réserve d’acceptation par Meilleurtaux Placement. Pour bénéficier de l’offre, remplissez le champ "Code promotionnel" avec le code : "ETE2026" à l'étape 5 de votre souscription en ligne. Vous ne pourrez pas bénéficier de cette offre si vous êtes déjà client(e) Meilleurtaux Placement. Offre non cumulable avec d'autres offres en cours. L’offre peut être interrompue ou modifiée à tout moment. Vous vous engagez à maintenir les conditions de l'offre ainsi qu'à ne pas effectuer de rachat durant la première année de son contrat, sous peine de reprise de la prime versée. La prime sera versée sur le compte bancaire du client dans les 4 mois suivant la réception de la souscription complète.

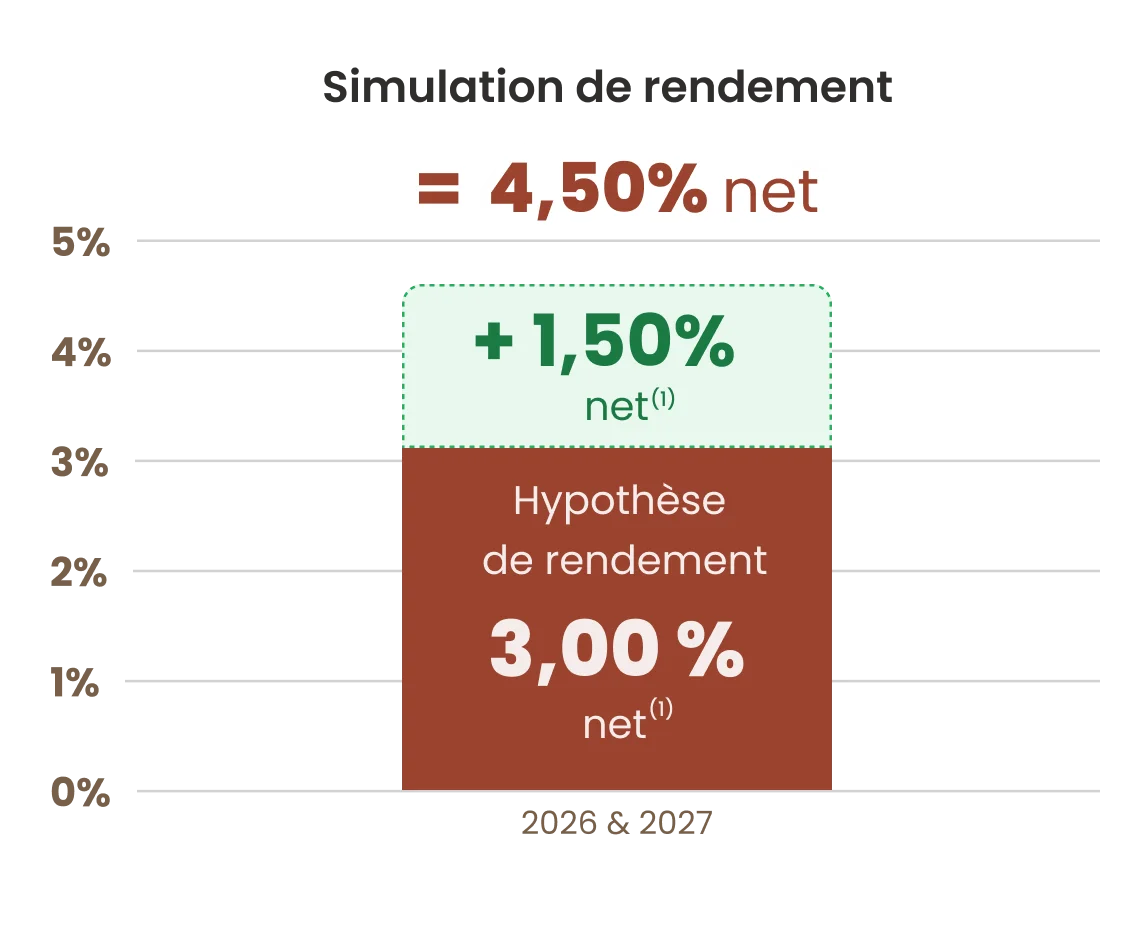

Hypothèse de rendement de 4,50% nets de frais de gestion sur la part des versements (sous conditions)

L'hypothèse de 4,50 % de rendement du fonds en euros Netissima pour les années 2026 et 2027 prend comme hypothèse, scénario non garanti et non contractuel, un taux de participation aux bénéfices net de frais de gestion, avant prélèvements sociaux et fiscaux hors bonification équivalent à celui servi en 2025 auquel s'ajoute une bonification de 1,50% net de frais de gestion sur la part des versements.

Bonification obtenue en effectuant une souscription ou un versement (hors versements programmés) entre le 01/07 et le 31/12/2026 et portant uniquement sur les versements réalisés pendant l'opération commerciale. Pour en bénéficier, le taux de support en unités de compte doit être supérieur ou égal à 30% au moment de l'investissement et au 31/12 en 2026 et 2027.

🏆Bon à savoir : le fonds en euros Netissima a été récompensé par la "Victoire d'Or 2025" dans la catégorie "Meilleur fonds euros", décernée par le magazine Le Particulier.

L'objectif de 4,50 % de rendement du fonds en euros Netissima pour les années 2026 et 2027 prend comme hypothèse, scénario non garanti et non contractuel, un taux de participation aux bénéfices net de frais de gestion, avant prélèvements sociaux et fiscaux hors bonification équivalent à celui servi en 2025 auquel s'ajoute une bonification de 1,50% net de frais de gestion sur la part des versements.

Bonification obtenue en effectuant une souscription ou un versement (hors versements programmés) entre le 01/07 et le 31/12/2026 et portant uniquement sur les versements réalisés pendant l'opération commerciale. Pour en bénéficier, le taux de support en unités de compte doit être supérieur ou égal à 30% au moment de l'investissement et au 31/12 en 2026 et 2027.

🏆Bon à savoir : le fonds en euros Netissima a été récompensé par la "Victoire d'Or 2025" dans la catégorie "Meilleur fonds euros", décernée par le magazine Le Particulier.

⚠ Important

Cette offre est disponible dès le 1er euro et pour tout versement inférieur ou égal à 500 000 €. Pour les investissements supérieurs à 500 000 €, veuillez vous rapprocher d'un conseiller.

Afin de bénéficier de la bonification, les versements ne doivent pas provenir d’un rachat partiel ou total effectué sur un contrat Generali.

Les contrats ayant fait l'objet d'un rachat partiel ou total sur cette période ne pourront pas bénéficier de ce dispositif. Tout mouvement de désinvestissement sur le fonds en euros Netissima entraînera en priorité le désinvestissement de la poche bénéficiant du boost de 1,50 %. Toutefois, cette bonification sera attribuée au prorata temporis sur la durée d'éligibilité.

Cette bonification se cumule au taux servi sur le contrat dans une limite de rémunération globale du fonds euros liée au versement de 5,25 % brute de frais de gestion avant prélèvements sociaux et fiscaux.

Cette offre est susceptible d'évoluer et pourra être fermée à tout moment. Les transferts pactes ne sont pas éligibles à cette opération commerciale.

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas.

(1) Net de frais de gestion et hors prélèvements sociaux et fiscaux, selon les modalités précisées dans la Note d’information valant Conditions générales concernée.

Avec Meilleurtaux Placement, vous bénéficiez de frais parmi les plus bas du marché !

Les autres frais sont consultables dans les conditions générales ou en cliquant sur "Afficher les autres frais"

Frais

d'entrée

0,00 €

Frais sur

versement

0,00 €

Frais

de dossier

0,00 €

Frais de gestion sur les UC

0,6 %/an

Vous avez le choix entre 3 modes de gestion afin de pouvoir gérer votre épargne comme vous le souhaitez ! Vous pouvez également en changer à tout moment sans frais.

Recommandé

Gestion

Pilotée

Déléguez la gestion de votre épargne à nos experts réunis autour de Marc Fiorentino. En savoir plus

Marc Fiorentino

Co-fondateur de Meilleurtaux Placement, auteur de la newsletter « le Morning Zapping », spécialiste des marchés financiers et éditorialiste sur BFM TV.

Gestion

Libre

Choisissez librement parmi plus de 700 supports d'investissements.

Gestion

Mixte

Cumulez dans un même contrat la Gestion libre et la Gestion Pilotée.

Fonds en euros Netissima

| Taux de rendement nets du fonds en euros | |||||

|---|---|---|---|---|---|

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

| 1,10 % à 1,70 %(2) selon la part UC détenue |

0,95 % à 1,90 %(2) selon la part UC détenue |

1,53 % à 3,06 %(2) selon la part UC détenue |

3,10 % à 4,12 %(2) selon la part UC détenue |

3 % à 3,50 %(2) selon la part UC détenue |

3 %(2) |

Taux de participation au titre des années mentionnées, net de frais de gestion et hors prélèvements sociaux et fiscaux.

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

🏆Bon à savoir : le fonds en euros Netissima a été récompensé par la "Victoire d'Or 2025" dans la catégorie "Meilleur fonds euros", décernée par le magazine Le Particulier.

Infos complémentaires

Objectif de gestion

Ce fonds en euros bénéficie d'actifs diversifiés (obligations, actions, prêts, immobiliers et trésorerie) afin d'en optimiser le rendement tout en maintenant la sécurité de vos investissements.

Accessibilité

Le fonds en euros Netissima est accessible à 100 %, sans conditions d'investissement en UC jusqu'au 31/12/2026.

Découvrez en détail les supports en unités de compte (UC) disponibles sur ce contrat en filtrant vos recherches ci-dessous.

Soucieux de vouloir agir pour l’investissement durable ?

Sélectionnez « Label ISR » dans les filtres puis cliquez sur « Rechercher » afin d’identifier les supports compatibles avec la finance durable !

En savoir plus

Vous pouvez souscrire 100% en ligne si vous êtes à la fois :

C’est simple, rapide et sécurisé.

Pour les autres cas, merci de vous référer à la Note d'information.

Gérez votre contrat en ligne, directement depuis votre espace client :

Notre expertise pour vos placements

Nos clients en parlent

Découvrez pourquoi ils nous ont confié leurs investissements.

Toujours à l'écoute et de bon conseil, Mathieu et un très conseillé

Pil

22/07/2026 - Date d'expérience : 21/07/2026

Conseiller à l'écoute disponible et surtout professionnel

Matthieu

20/07/2026 - Date d'expérience : 18/07/2026

J'adore la newsletter de Marc Fiorandino quotidienne et je lui fais confiance

JM

20/07/2026 - Date d'expérience : 20/07/2026

conseillers réactifs et professionnels avec un bon accompagnement

YVES

20/07/2026 - Date d'expérience : 20/07/2026

Rien à dire.

Sonia

18/07/2026 - Date d'expérience : 18/07/2026

rapidite et efficacite

duriez

17/07/2026 - Date d'expérience : 07/07/2026

Operation simple et claire

Dany

16/07/2026 - Date d'expérience : 16/07/2026

Beaucoup de choix de placements. Interlocuteurs apportant des réponses précises.

Huguette

16/07/2026 - Date d'expérience : 16/07/2026

Votre meilleur atout ; Laurene !

luis

15/07/2026 - Date d'expérience : 15/07/2026

Site web relativement simple et efficace Service client par tél impeccable

Thierry

14/07/2026 - Date d'expérience : 14/07/2026

Réponses à vos questions

Est-ce que je peux avoir plusieurs contrats ?

Oui, il est possible de détenir plusieurs contrats d’assurance vie afin de répondre à des objectifs financiers variés. Par exemple, la détention de plusieurs contrats d’assurance vie permet de diversifier son patrimoine et d’affecter des bénéficiaires différents à chacun d’entre eux. Par ailleurs, si vous décidez de récupérer la totalité des sommes versées sur l’un de ces contrats, il n’y aura aucun impact sur les contrats restants qui conserveront ainsi leur antériorité fiscale.

L'assurance vie est-elle possible pour un enfant mineur ?

Oui, un mineur peut tout à fait détenir un contrat d’assurance vie. Il est en effet possible d’épargner pour vos enfants afin d’anticiper des besoins essentiels comme le financement des études, le projet d’achat de véhicule ou d’immobilier. Par ailleurs, il est utile de rappeler que l’ouverture d’un contrat le plus tôt possible permet de réduire sa fiscalité.

Cependant, les règles peuvent varier selon les assureurs. Notre contrat Meilleurtaux Allocation Vie permet la souscription pour les mineurs.

Puis-je ouvrir un contrat avec mon conjoint(e) ?

Oui, le contrat Meilleurtaux Allocation Vie permet la co-souscription. En fonction de votre régime matrimonial, le contrat sera clôturé au décès du premier ou du second conjoint.

L’argent investi sur mon contrat d’assurance vie est-il bloqué pendant 8 ans ?

Non, les sommes versées sur le contrat d’assurance vie ne sont en fait jamais bloquées. Le cap des 8 années correspond simplement à la fiscalité de l’épargne investie. Les intérêts générés sur cette enveloppe sont soumis à une imposition ainsi qu’aux prélèvements sociaux et ce, uniquement lors d’un rachat partiel ou total. En effet, tant que l’épargne reste investie, les intérêts enregistrés ne sont pas imposés. Il est donc plus intéressant d’ouvrir un contrat le plus tôt possible afin de bénéficier de la fiscalité avantageuse prévue sur les gains retirés à partir de 8 ans de détention.

Puis-je déplacer l’argent d’un Livret vers l’assurance vie ?

Oui, il est tout à fait possible de transférer de l’argent d’un livret vers un contrat d’assurance vie afin de bénéficier des atouts de l’assurance vie tels que les rendements potentiellement plus élevés, les avantages fiscaux et successoraux spécifiques et la plus grande flexibilité dans la gestion des fonds.

Je détiens un contrat dans ma banque, puis-je le transférer ?

Si votre contrat actuel est trop chargé en frais et offre une faible rentabilité sur le fonds en euros, vous pouvez tout à fait décider de le clôturer afin d’investir les sommes dans un nouveau contrat comme Meilleurtaux Allocation Vie qui offre de meilleures caractéristiques : aucun frais d’entrée ni de versement (il existe d'autres frais, précisés dans la Note d'information valant Conditions générales), univers d’investissement plus large, fonds en euros Netissima…

Est-ce que je peux récupérer mon épargne comme je le souhaite ?

Oui, les versements et les retraits sont libres. Il est donc possible de disposer de son épargne à tout moment.

Qu’est-ce que la clause bénéficiaire ? A quoi sert-elle ? Peut-on la changer en cours de vie ?

La clause bénéficiaire désigne les personnes physiques (comme des membres de la famille, des amis ou des enfants) ou des entités légales (comme des associations caritatives ou des fondations) qui recevront les fonds de l’assurance vie en cas de décès de l’assuré. Voici quelques points clés :

Flexibilité : elle peut être rédigée de différentes manières pour répondre aux souhaits spécifiques de l’épargnant. Par exemple, il est possible de désigner plusieurs bénéficiaires avec des pourcentages spécifiques ou même de spécifier des conditions pour la distribution des fonds.

Mise à jour : il est important de la revoir régulièrement afin de prendre en compte les évènements tels que le mariage, le divorce, la naissance d’un enfant ou le décès d’un bénéficiaire qui peuvent intervenir dans la vie de l’épargnant.

Confidentialité : les détails de la clause bénéficiaire sont confidentiels et ne sont pas rendus publics. Cependant, il est important de communiquer ces détails à votre conseiller afin de garantir le respect de vos souhaits en cas de décès.

Mon épargne est-elle garantie en cas de faillite ?

Depuis 1999, l’épargne placée est protégée en cas de faillite par la compagnie d’assurance à hauteur de 70 000 euros, et ce, quel que soit la valeur réelle du contrat. La somme est portée à 90 000 € lorsqu’une rente est en cours de versement.

Document non contractuel à caractère publicitaire

(1)Net de frais de gestion et hors prélèvements sociaux et fiscaux, selon les modalités précisées dans la Note d’information valant Conditions générales concernée.

(2)Taux de participation aux bénéfices attribué par l'assureur au titre des années citées sur le fonds en euros net de frais de gestion, hors prélèvements sociaux et fiscaux, selon les modalités précisées dans la Note d'information valant Conditions générales. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas.

Certains supports (notamment SCPI, SCI, OPCI, ETF, actions) présentent des frais spécifiques dans le cadre de votre contrat. Ils sont précisés dans les avenants, annexes particulières et dans la Note d'information valant Conditions Générales de votre contrat d’assurance vie.

Conformément à la réglementation, le Client dispose d’un délai de trente (30) jours, à compter de la signature du contrat, pour exercer son droit de renonciation. Le Client exerce son droit de renonciation en informant Meilleurtaux Placement de sa décision par l’envoi de toute déclaration, dénuée d’ambiguïté, exprimant sa volonté de se rétracter, en lettre recommandée avec accusé de réception. Pour les contrats conclus au moyen d’une interface en ligne, le Client peut également exercer son droit depuis l’Espace Client.

Le contrat d'assurance vie Meilleurtaux Allocation Vie est un contrat d'assurance vie individuel libellé en euros et / ou supports en unités de compte. Il est assuré par Generali Vie, entreprise régie par le Code des assurances.

Il est distribué par Meilleurtaux Placement, SAS au capital de 100 000 €, RCS Paris 494 162 233, 95 rue d’Amsterdam 75008 PARIS, ORIAS n°07 031 613 en qualité de COA CIF MIOBSP, adhérent CNCEF Patrimoine.

Les modalités de souscription, consultation et gestion en ligne du contrat sont précisées dans la Note d’Information valant Conditions Générales du contrat d’assurance vie Meilleurtaux Allocation Vie.

Vos investissements dans votre poche

Avec l'app Meilleurtaux Placement, investissez et gérez votre épargne à un seul endroit.