L’assurance vie et l’assurance décès sont deux produits bien différents qui sont souvent confondus. Néanmoins, ils répondent à des logiques et des usages bien distincts. Cet article vous aide à y voir plus clair et à faire le choix qui correspond le mieux à votre situation.

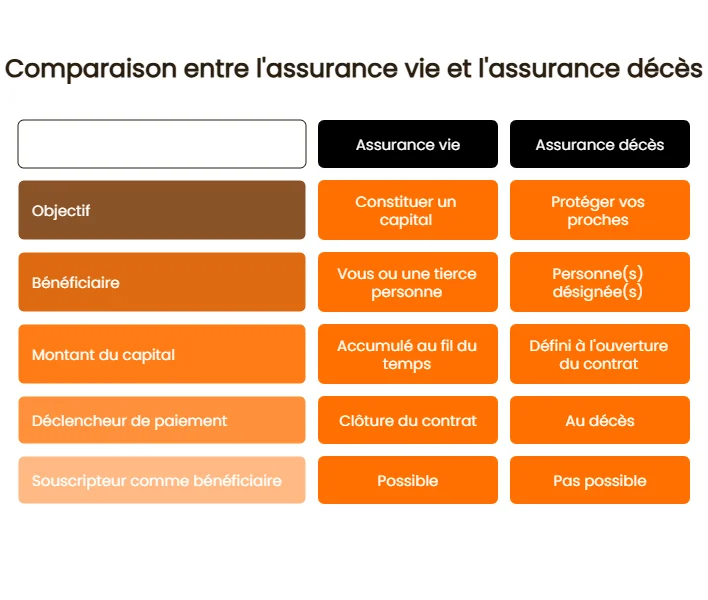

- L'assurance vie permet de constituer ou de transmettre un capital, offrant une souplesse en termes de supports d'investissement (fonds en euros, unités de compte).

- L'assurance décès garantit le versement d'un capital ou d'une rente aux bénéficiaires désignés en cas de décès de l'assuré.

- Ces deux produits d'assurance répondent à des objectifs distincts : la prévoyance pour l'assurance décès, l'épargne et la transmission de patrimoine pour l'assurance vie.

- Les contrats d'assurance vie bénéficient d'une fiscalité avantageuse après huit ans, tandis que l'assurance décès est soumise à des règles spécifiques en matière de droits de succession.

- Le choix entre ces deux solutions dépend des besoins et de la situation personnelle de l'individu, notamment en matière de planification successorale et de protection financière.

Quelle est la différence fondamentale entre l'assurance vie et l'assurance décès ?

L’assurance vie

Comment fonctionne l’assurance vie ? C’est avant tout un placement financier. Elle vous permet de faire fructifier votre épargne grâce à des versements réguliers ou un capital unique, investis sur des supports financiers (fonds en euros ou unités de compte).

Vous pouvez utiliser cet argent de votre vivant, par exemple pour compléter vos revenus à la retraite ou financer un projet. En cas de décès , le capital est transmis à vos bénéficiaires désignés. Il existe également des contrats atypiques comme l’euro-croissance (garantie du capital après 8 ans) ou le contrat vie génération (investissement dans l’économie sociale et solidaire).

L’assurance décès

L’assurance décès est, elle, une assurance de prévoyance. Son but est de protéger vos proches financièrement en cas de disparition. En échange de vos cotisations, le ou les bénéficiaires désignés reçoivent un capital ou une rente à votre décès. Ici, vous ne pouvez pas utiliser cet argent de votre vivant.

Certains contrats incluent des garanties supplémentaires pour offrir une protection plus complète. Par exemple, la garantie de perte totale et irréversible d’autonomie (PTIA) permet de garantir un capital ou une rente en cas de perte d'autonomie totale. Ces options sont particulièrement utiles pour vous protéger en cas d'incapacité de travail ou de dépendance.

L’assurance vie, un outil patrimonial stratégique

L’assurance vie ne se limite pas à un simple produit d’épargne. C’est aussi un levier puissant pour optimiser la gestion de votre patrimoine et la transmission de votre capital.

Optimiser la succession avec l’assurance vie

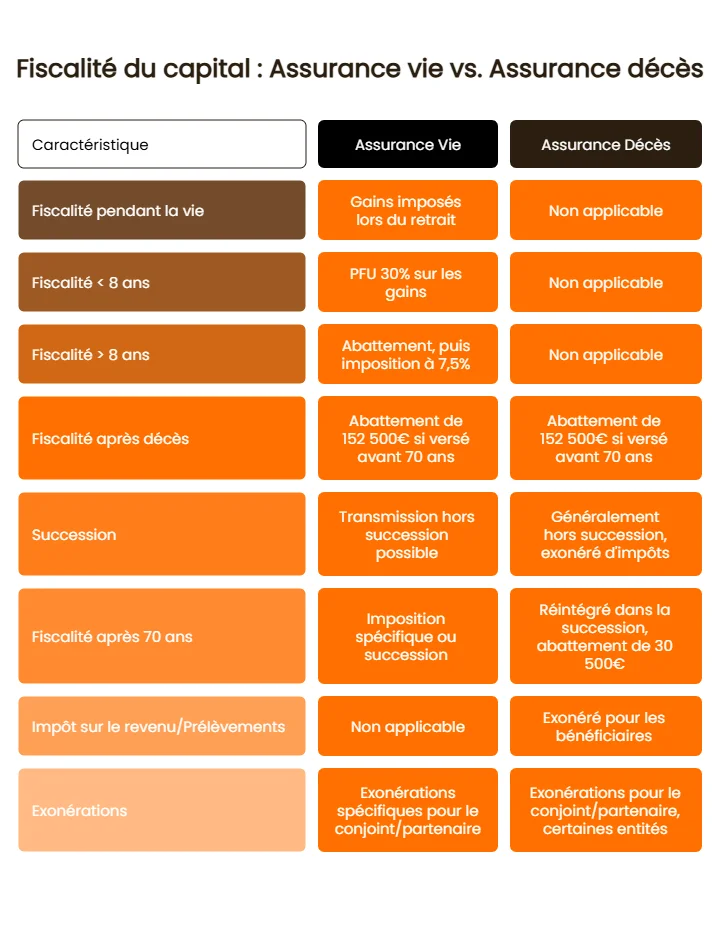

L’un des gros avantages de l’assurance vie est que ce produit n’entre pas dans l’actif successoral du titulaire. Seule exception toutefois : les sommes versées passé 70 ans, et au-delà d’un abattement de 30 500 €, tous contrats confondus.

. Vous pouvez donc ainsi optimiser la succession avec l'assurance vie.Cela signifie que le détenteur peut désigner dans sa clause bénéficiaire toute personne, qu’il soit héritier ou non (un ami, une association, etc.). Il n’a pas à respecter les règles liées au droit des succession (part à verser, ordre des successeurs, etc.).

La clause bénéficiaire lui permet ainsi de stipuler ce qu’il veut. Un partage inégal, la transmission à une seule personne, comme son conjoint survivant, ou encore un démembrement. Ce dernier permet de séparer l’usufruit et la nue-propriété du capital transmis. Concrètement, le partenaire survivant peut percevoir les fonds au décès de son époux, et les enfants auront le reste à la disparition de leur autre parent.

Une transmission patrimoniale avec une fiscalité allégée

En plus de cette possibilité de transmettre à qui l’on veut, ce produit offre également des avantages fiscaux considérables. En effet, chaque ayant-droit bénéficie d’un abattement de 152 500 € sur les sommes transmises, au-delà duquel un taux d’imposition de 20% s’applique, puis 31,25% au-delà de 700 000 € (versements effectués avant les 70 ans du titulaire).

Comment comparer efficacement les avantages fiscaux de ces deux produits d'assurance ?

Les avantages fiscaux sont un critère important pour choisir entre une assurance vie et une assurance décès.

Avantages fiscaux de l’assurance vie

- Transmission du capital : en cas de décès, les héritiers peuvent recevoir le capital avec un abattement fiscal avantageux (152 500 €), pour les sommes versées avant 70 ans.

- Retraits : les gains sont soumis à l’impôt sur le revenu et aux prélèvements sociaux, mais après 8 ans, vous bénéficiez d’un abattement annuel de 4 600 € (9 200 € pour un couple), et d’une fiscalité allégée jusqu’à 150 000 € placés. Les plus-values des primes versées à partir du 17 septembre 2017 sont soumises au prélèvement forfaitaire unique (PFU) de 30% si le contrat a moins de 8 ans, ou sont supérieures à 150 000 €.

Avantages fiscaux de l’assurance décès

L’assurance décès permet de verser un capital à ses proches avec une fiscalité avantageuse. En effet, les ayants-droits reçoivent jusqu’à 152 500 € sans aucune imposition sur le revenu. Au-delà, les sommes sont imposées à 20%. Cependant, le capital issu des cotisations versées après vos 70 ans sont toujours réintégrées dans votre actif successoral.

Est-il avantageux de combiner ces deux types d'assurance dans votre stratégie patrimoniale ?

Oui, ces deux assurances peuvent être complémentaires ! Par exemple :

- Souscrivez une assurance décès pour protéger immédiatement vos proches en cas de décès.

- Ouvrez une assurance vie pour constituer une épargne à long terme, tout en bénéficiant d’une transmission avantageuse si jamais il vous arrive quelque chose.

Cette combinaison est particulièrement utile si vous avez des objectifs financiers variés : protéger votre famille tout en préparant votre retraite ou un projet immobilier.

Conseil pratique : si vous avez un prêt immobilier, vous pouvez souscrire une assurance emprunteur pour couvrir le remboursement du crédit en cas d’accident de la vie, tout en ouvrant une assurance vie pour épargner en vue de votre retraite.

Dans quels cas l'assurance vie représente-t-elle le meilleur choix pour votre épargne ?

L’assurance vie est idéale si :

- Vous souhaitez épargner à long terme en vue d’un projet (retraite, achat immobilier, etc.).

- Vous voulez transmettre un capital à vos proches avec des avantages fiscaux.

- Vous appréciez la flexibilité : vous pouvez retirer de l’argent de votre vivant. Attention, un rachat total entraîne la clôture du contrat.

C’est un produit polyvalent, adapté à ceux qui veulent allier épargne et transmission. Si vous souhaitez financer les études de vos héritiers dans 10 ans, l’assurance vie vous permet de constituer un capital tout en bénéficiant d’une imposition avantageuse lors des retraits.

Quelles sont les options complémentaires à considérer avec l'assurance vie et l'assurance décès ?

Pour renforcer votre protection ou optimiser votre épargne, vous pouvez ajouter des options :

Options complémentaires pour l’assurance vie

- Garantie décès : pour augmenter le capital transmis à vos héritiers.

- Options de gestion : pour diversifier vos investissements (fonds en euros, unités de compte, etc.). Les produits multi-supports permettent d’investir dans des OPCVM (actions, obligations) ou des SCPI (immobilier), mais avec un risque de perte en capital.

Options complémentaires pour l’assurance décès

- Assurance temporaire décès : pour une couverture limitée dans le temps (par exemple, jusqu’à la fin de votre prêt immobilier).

- Rente éducation : pour garantir un revenu à vos descendants en cas de décès. Certains contrats incluent également des garanties en cas d’invalidité ou de maladie grave.

Ces options permettent d’adapter vos accords à vos besoins spécifiques. Si vous avez des héritiers, la rente éducation peut être une option intéressante pour assurer leur avenir en cas de décès prématuré.

Assurance décès ou assurance vie : quelles sont les erreurs éviter ?

Souscrire un contrat d’assurance est une décision importante. Voici les principales erreurs à éviter pour ne pas avoir de mauvaises surprises.

Mal rédiger la clause bénéficiaire

La clause bénéficiaire est un élément clé de l’assurance vie et de l’assurance décès. Une rédaction imprécise peut entraîner des conflits entre les ayants droit ou des conséquences fiscales moins avantageuses. Il est essentiel de nommer clairement les receveurs et d'inclure, si nécessaire, une clause de second rang. Cette dernière permet de prévoir un bénéficiaire en cas de décès du premier avant l’assuré.

De plus, n'oubliez pas que le système fiscal appliqué aux héritiers peut varier selon leur lien de parenté et le montant du capital transmis

Oublier d’actualiser son contrat

Votre situation personnelle évolue (mariage, naissance, divorce…). Il est important de mettre à jour votre contrat et vos ayants droit pour qu’ils correspondent toujours à vos souhaits.

Ne pas comparer les contrats

Les offres varient d’un assureur à l’autre. Comparer les frais, les garanties et les conditions générales permet d’optimiser votre couverture et votre épargne.

Bon à savoir

Avant de souscrire, demandez une simulation détaillée des frais et des rendements potentiels pour chaque contrat.

Questions fréquences sur l’assurance vie ou l’assurance décès

Quelle est la différence entre une assurance décès et une assurance vie ?

L’assurance vie sert à épargner et à transmettre un capital avec des avantages fiscaux, tandis que l’assurance décès garantit un capital aux receveurs en cas de décès.

Quel est le meilleur fonds d’assurance vie en euros ?

Les meilleurs fonds en euros sont ceux offrant un bon rendement tout en sécurisant le capital. Il faut comparer les taux des dernières années et les frais de gestion. Privilégiez un fonds avec une allocation dynamique et diversifiée, pour un meilleur rendement.

Quelle est la problématique du fonds en euros ?

Le principal inconvénient est la baisse des rendements ces dernières années. Il peut être intéressant de diversifier avec des unités de compte pour améliorer la performance. Cependant, cela augmente le risque de perte en capital.