Simuler votre assurance vie permet d’estimer l’évolution possible de votre épargne selon vos versements, votre horizon de placement et vos choix d’investissement. Cette projection vous aide à ajuster votre stratégie et à comparer les contrats avant de prendre une décision.

Meilleurtaux Placement vous explique les paramètres à intégrer, le fonctionnement d’une simulation et les critères essentiels pour choisir un contrat adapté à vos objectifs.

Sommaire

- Un simulateur assurance vie permet d’estimer le capital futur selon la durée, les versements et le rendement supposé.

- Vous pouvez simuler un versement unique, des versements mensuels ou une combinaison des deux.

- Le résultat dépend des frais du contrat, des supports choisis (fonds en euros, unités de compte) et du niveau de performance retenu.

- Après 8 ans, l’assurance vie bénéficie généralement d’une fiscalité plus avantageuse, à intégrer dans le calcul du gain net.

- Comparer plusieurs scénarios avec Meilleurtaux Placement permet de choisir un contrat adapté à votre profil et à vos objectifs patrimoniaux.

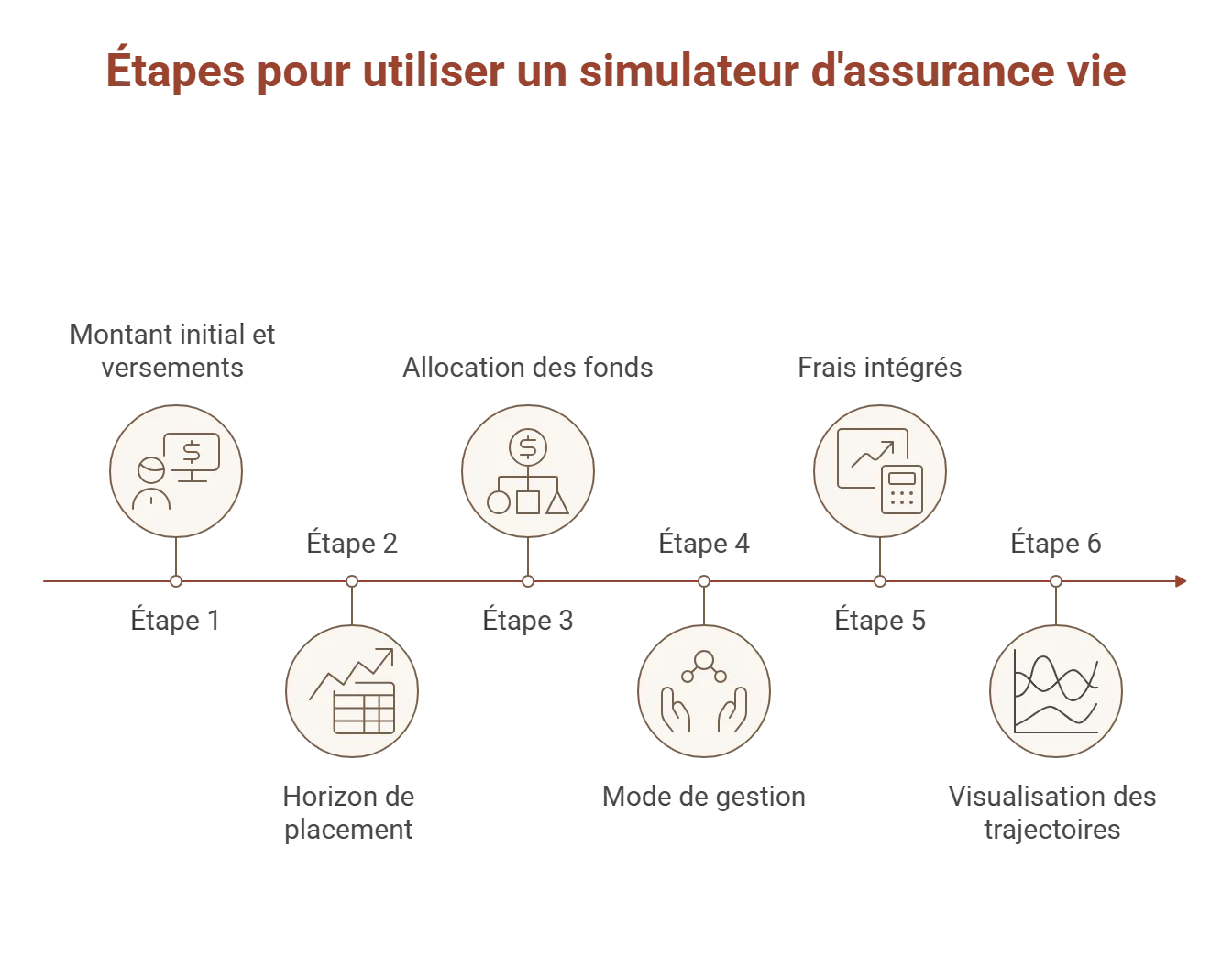

Comment fonctionne le simulateur d’assurance vie ?

Notre simulateur vous permet d’estimer simplement le potentiel de votre investissement à partir de quelques paramètres clés.

- Commencez par indiquer votre versement initial, puis le montant que vous souhaitez épargner chaque mois. Même des montants progressifs peuvent générer des résultats significatifs dans le temps.

- Définissez ensuite votre durée d’investissement. Plus votre horizon est long, plus votre capital a le temps de se valoriser… et de lisser les fluctuations des marchés.

- Enfin, ajustez votre profil d’investissement grâce au curseur. Il reflète le niveau de performance annualisée visé, en lien avec votre tolérance au risque : plus le rendement potentiel est élevé, plus les variations peuvent être importantes..

Les frais sont ensuite intégrés pour raisonner en rendement net. A noter que Meilleurtaux Placement ne propose que des contrats sans frais sur versement, ce qui évite d’amputer votre apport dès l’entrée.

Simulation : combien rapporte 10 000 € placés ?

Placer 10 000 € sur une assurance vie peut permettre de faire progresser votre capital dans le temps, grâce aux intérêts générés et, si vous le souhaitez, à des versements complémentaires réguliers. Le résultat final dépend principalement de la durée de placement, du rendement obtenu, des frais du contrat et du type de supports sélectionnés.

Dans notre exemple de simulation assurance vie, avec un versement initial de 10 000 €, des versements mensuels de 200 €, une durée de 8 ans et un profil d’investissement équilibré, le capital total atteint environ 42 306 €.

- Versement initial : 10 000 €

- Versements mensuels : 200 €

- Durée : 8 ans

- Versements cumulés : 29 200 €

- Capital estimé : 42 306 €

- Intérêts générés : 13 106 €

Cette simulation montre l’intérêt de combiner capital de départ, épargne régulière et durée de placement. Plus l’investissement est conservé longtemps, plus les intérêts potentiels peuvent bénéficier de l’effet de capitalisation, c’est-à-dire produire eux-mêmes de nouveaux gains au fil des années.

Note trustpilot :

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

- 0€ de frais d'entrée / d'arbitrage

- Accessible dès 300 € de versement initial

- Un des meilleurs fonds euro du marché

Assurance vie Exclusive

Il est également possible de simuler d’autres scénarios : sans versements mensuels, avec une durée plus courte, ou avec un profil plus dynamique visant un rendement potentiellement supérieur, mais avec davantage de risque.

Enfin, après 8 ans de détention, l’assurance vie bénéficie d’un cadre fiscal souvent plus avantageux selon votre situation. C’est pourquoi cette durée est généralement considérée comme un horizon de référence pour évaluer le potentiel réel d’un contrat.

Le meilleur réflexe consiste donc à utiliser un simulateur assurance vie pour comparer plusieurs hypothèses et identifier la stratégie la plus adaptée à vos objectifs patrimoniaux.

Pourquoi réaliser votre simulation avec Meilleurtaux Placement ?

- Un accompagnement par des conseillers spécialisés en assurance vie, capables d’analyser votre situation patrimoniale dans sa globalité.

- Une sélection rigoureuse de contrats, avec notamment avec des frais très réduits.

- Une approche sur mesure, fondée sur vos objectifs, votre horizon et votre niveau d’acceptation du risque.

- Des projections argumentées, intégrant les frais, les hypothèses de rendement et différents scénarios d’allocation.

Des simulations réalisées avec Meilleurtaux Placement vous permettent d’obtenir une estimation structurée, cohérente avec votre stratégie d’investissement et exploitable pour vos décisions patrimoniales.

Visualisez concrètement vos résultats

En un instant, vous obtenez une projection claire :

- le capital total estimé à l’issue de votre investissement

- le montant total de vos versements

- et les intérêts générés

Le graphique vous permet de visualiser la progression de votre épargne dans le temps et de comprendre l’impact de chaque paramètre.

Pour affiner cette projection, un conseiller Meilleurtaux Placement peut réaliser gratuitement des simulations personnalisées, construites à partir de votre situation et de vos objectifs.

Foire aux questions sur la simulation assurance vie (FAQ)

Comment puis-je calculer le montant de mon assurance vie ?

Le montant de votre assurance vie correspond aux sommes placées, augmentées des plus-values générées, après frais. Pour l’estimer, il faut tenir compte des versements, de la durée de placement, de l’allocation choisie et des hypothèses de rendement. Les simulations proposées par Meilleurtaux Placement permettent d’obtenir une projection cohérente.

Combien rapporte une assurance vie sur 10 ans ?

Le rendement dépend principalement de la répartition entre fonds en euros et unités de compte. Sur 10 ans, la durée favorise la capitalisation, mais la performance reste liée au niveau de risque accepté. Une projection personnalisée est nécessaire pour obtenir une estimation fiable.

Quels sont les objectifs d’un contrat d’assurance vie ?

L’assurance vie peut répondre à plusieurs objectifs patrimoniaux : faire fructifier son épargne, préparer un projet, générer un complément de revenus, transmettre un capital ou bénéficier d’un cadre fiscal avantageux après 8 ans. Sa souplesse permet d’adapter le contrat à différents profils d’épargnants.

Comment calculer le rachat total d’une assurance vie ?

Le rachat total correspond au capital versé plus les gains. Seule la part d’intérêts est imposée, selon l’ancienneté du contrat et la date des versements. Avant de clôturer, il est conseillé d’estimer le montant net perçu et l’impact fiscal.