Comment investir pour réduire vos impôts en 2026 ? Le guide complet de la défiscalisation

Sommaire

- L'essentiel à retenir sur la défiscalisation

- Qu’est-ce que la défiscalisation ?

- Les dispositifs de réduction d’impôt

- Les dispositifs de déduction fiscale

- Conseils pratiques pour optimiser sa fiscalité et bien défiscaliser

- Des exemples concrets de défiscalisation réussie

- Quels sont les risques associés à la défiscalisation ?

- FAQ : vos questions fréquentes sur la défiscalisation

Réduire ses impôts tout en investissant intelligemment dans son patrimoine, c’est possible grâce à la défiscalisation. Que vous soyez plus sensible à l’immobilier locatif, à l’épargne retraite, à l’investissement dans des entreprises locales ou même dans des forêts, chaque projet peut vous permettre de faire fructifier votre argent, tout en allégeant votre fiscalité.

Dans ce guide complet, découvrez les principes clés de la défiscalisation, les dispositifs les plus efficaces en 2026, et des conseils pratiques pour choisir la solution qui correspond parfaitement à votre profil, vos revenus et vos objectifs patrimoniaux.

- La défiscalisation permet de réduire son impôt en utilisant des dispositifs légaux adaptés à son profil et à ses objectifs.

- Deux mécanismes principaux coexistent : la réduction d’impôt, qui diminue directement l’impôt à payer, et la déduction d’impôt, qui réduit le revenu imposable.

- Des nouveautés ont été instaurées par la loi de finances 2026, comme la restriction du périmètre de l’avantage fiscal octroyé par la souscription de parts de FCPI et le dispositif Jeanbrun.

- Les avantages fiscaux sont encadrés par des plafonds et des conditions strictes qu’il faut respecter pour éviter tout redressement.

- Une stratégie efficace repose sur une analyse précise de sa situation et une vision long terme du patrimoine.

Qu’est-ce que la défiscalisation ?

La défiscalisation regroupe l’ensemble des dispositifs légaux permettant de réduire le montant de l’impôt sur le revenu. Contrairement à un crédit d’impôt, qui peut vous être remboursé même si vous ne payez pas d’impôt, la défiscalisation concerne en principe uniquement les contribuables imposables.

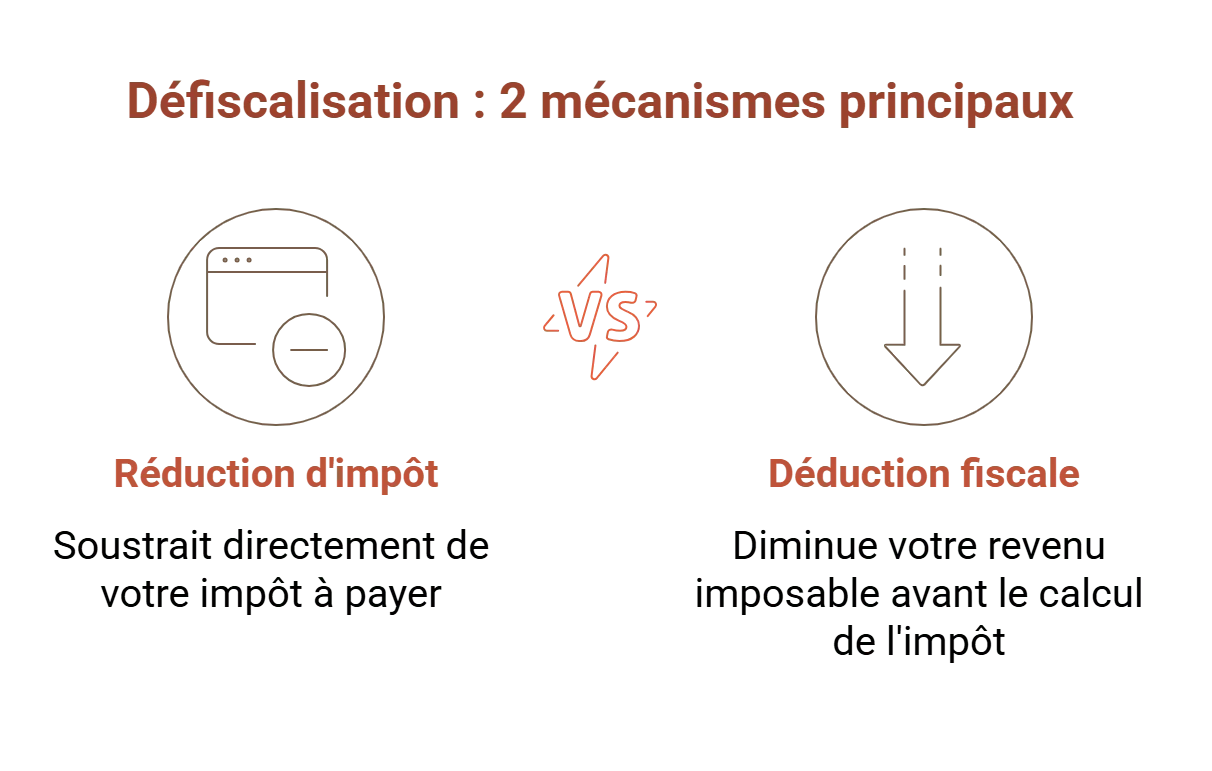

Il existe deux mécanismes de défiscalisation principaux :

- la réduction d’impôt, qui consiste à soustraire directement un montant de votre impôt à payer. C’est le cas, par exemple, d’un investissement dans un fonds d'investissement de proximité (FIP).

- la déduction fiscale, qui permet de diminuer votre revenu imposable avant calcul de l’impôt. Cela concerne notamment le plan d’épargne retraite (PER) ou le déficit foncier.

Qui peut bénéficier de la défiscalisation ?

La défiscalisation s’adresse exclusivement aux personnes qui paient l’impôt sur le revenu. Si vous n’êtes pas imposable, vous ne pourrez pas profiter de ces avantages (sauf crédit d’impôt). Il est donc essentiel d’avoir une imposition suffisante pour rendre l’investissement efficace.

Bon à savoir : le plafonnement global des niches fiscales

Le montant total des avantages fiscaux est plafonné. Ce plafond, appelé plafonnement global des niches fiscales, est fixé à 10 000 € par an dans la plupart des cas. Il peut être porté à 18 000 € pour les investissements réalisés en outre-mer.

Pourquoi défiscaliser ?

Défiscaliser, c’est avant tout optimiser sa fiscalité en transformant l’impôt en un investissement utile. C’est aussi une manière d’anticiper l’avenir, en préparant sa retraite, en constituant un patrimoine ou en soutenant des entreprises locales.

C’est également un levier pour diversifier ses placements tout en bénéficiant d’un avantage fiscal immédiat. La défiscalisation permet enfin d’alléger une pression fiscale parfois lourde.

Les dispositifs de réduction d’impôt

Les dispositifs de réduction d’impôt se divisent en deux grandes familles : les investissements immobiliers d’une part, et les souscriptions à des parts de fonds d’autre part.

Les dispositifs immobiliers

Depuis le 1er janvier 2025, il n’est plus possible de souscrire un investissement Pinel. Toutefois, les avantages fiscaux restent applicables aux investissements réalisés avant cette date. Aujourd’hui, les principaux dispositifs concernent l’immobilier ancien avec travaux.

La réduction d’impôt Denormandie

Ce dispositif permet de bénéficier d’une réduction d’impôt allant jusqu’à 21% du montant investi, pour l’achat et la rénovation d’un logement dans une zone éligible. Les travaux doivent représenter au moins 25% du coût total.

Exemple :

Un investisseur achète un bien pour 200 000 € (travaux compris). La réduction d'impôt potentielle est de 21% sur 9 ans, soit 42 000 € au total, ou 4 667 € par an.

Le dispositif Malraux

La loi Malraux concerne les biens situés dans des sites patrimoniaux remarquables. Elle offre une réduction d’impôt allant jusqu’à 30% du montant des travaux, dans une limite de 400 000 € investis sur 4 ans.

Loc’Avantages

Ce dispositif incite à louer à des loyers modérés, en contrepartie d’une réduction d’impôt de 15% à 65%, calculée selon le niveau de loyer consenti.

Frais d’accueil en Ehpad

Les frais engagés pour l’accueil en Ehpad ouvrent droit à une réduction d’impôt de 25%, dans la limite de 10 000 € par an, soit une réduction maximale de 2 500 € par personne.

| Dispositif | Type d’investissement | Taux réduction d’impôt | Critères d’éligibilité | Plafond d’investissement |

|---|---|---|---|---|

| Denormandie | Immobilier ancien avec travaux via SCPI | Jusqu’à 21% | Travaux ≥ 25% du coût total ; logement rénové et loué | 300 000 € |

| Malraux | Immobilier ancien dans zones patrimoniales via SCPI | Jusqu’à 30% | Travaux de restauration ; respect des règles architecturales | 400 000 € sur 4 ans |

| Loc’Avantages | Location à loyer modéré | 15 à 65% | Convention avec l’ANAH ; respect des plafonds de loyer et de ressources | Pas de plafond global |

| Frais d’accueil en Ehpad | Dépenses personnelles liées à la dépendance | 25% | Frais d’hébergement en Ehpad agréé | 10 000 €/an |

La souscription de parts de fonds

En 2026, les fonds communs de placement pour l’innovation (FCPI) “classiques” ne permettent plus de bénéficier de la réduction d’impôt pour les versements réalisés à compter du 21 février 2026. Seuls subsistent les FIP Corse et les FIP Outre-mer.

Les FCPI investies en titres de jeunes entreprises innovantes

Le dispositif se concentre désormais exclusivement sur des fonds investis dans des entreprises à fort potentiel d’innovation (JEI, JEU, JEC, JEII). La réduction d’impôt est de 30% du montant investi, jusqu’à 75 000 € (personne seule) ou 150 000 € (couple).

FIP Corse

Instaurés en 2007, ces FIP ciblent les PME corses. L’avantage fiscal est une réduction d’impôt jusqu’à 30% des sommes investies. Le plafonnement est de 3 600 € pour une personne seule et 7 200 € pour un couple.

FIP Outre-mer

Ces FIP investissent dans des PME des DOM-TOM. L’avantage fiscal est une réduction d’impôt jusqu’à 30% du montant investi, soit jusqu’à 3 600 € ou 7 200 € de réduction. En contrepartie, les fonds sont bloqués de 6 à 10 ans.

Alternative : le dispositif Girardin Industriel offre un avantage fiscal immédiat supérieur à l’investissement, mais il s’agit d’un placement à fonds perdu.

Groupement forestier

Le groupement forestier (GF) permet d’investir dans des forêts exploitées par une société civile. En plus d’un potentiel de revenus, il offre une réduction d’impôt de 18% sur un montant maximum de 50 000 € (célibataire) ou 100 000 € (couple).

| Type d’investissement | Zone géographique | Taux de réduction | Plafond d’investissement | Durée de blocage |

|---|---|---|---|---|

| FCPI investies en titres de jeunes entreprises innovantes | UE ou EEE | 30% | 75 000 € pour une personne seule 150 000 € pour un couple |

5 ans |

| FIP Corse | Corse uniquement | 30% | 12 000 € (célibataire) / 24 000 € (couple) | 6 à 10 ans |

| FIP Outre-mer | DOM-TOM (ex. : Guadeloupe, Réunion, etc.) | 30% | 12 000 € (célibataire) / 24 000 € (couple) | 6 à 10 ans |

| Groupement forestier (GF) | Massifs forestiers en France | 18% | 50 000 € (célibataire) / 100 000 € (couple) | 5 à 7 ans |

Les dispositifs de déduction fiscale

Certains dispositifs permettent de réduire votre revenu imposable. L'effet fiscal est proportionnel à votre tranche d’imposition.

Le plan d’épargne retraite (PER)

Le PER permet de faire des versements volontaires déductibles du revenu imposable. Il offre aussi plus de souplesse, notamment la possibilité de débloquer le capital pour financer l’achat de la résidence principale.

Déficit foncier

Si vos charges sont supérieures à vos revenus fonciers, vous pouvez opter pour le déficit foncier. Ce mécanisme permet de diminuer les impôts en fonction des dépenses engagées. Le plafond est de 10 700 € chaque année.

Statut de loueur en meublé professionnel (LMP)

Le statut LMP permet de louer un bien meublé avec un régime fiscal avantageux. Pour cela, les recettes locatives doivent dépasser 23 000 € par an et représenter plus de la moitié des autres revenus du foyer.

Le dispositif Jeanbrun

Mis en place en 2026, ce dispositif vise à relancer l’investissement locatif. L’investisseur peut déduire chaque année une partie de la valeur du bien de ses revenus fonciers grâce à un mécanisme d’amortissement.

Conseils pratiques pour optimiser sa fiscalité et bien défiscaliser

Quelles sont les étapes pour mettre en place une défiscalisation efficace ?

Une stratégie efficace doit être réfléchie, cohérente avec votre situation personnelle et adaptée à vos objectifs.

Analyser sa situation fiscale et patrimoniale

La première étape consiste à dresser un bilan précis : revenus, taux marginal d’imposition (TMI), composition du foyer, patrimoine et capacité d’épargne.

Définir ses objectifs de défiscalisation

La défiscalisation peut répondre à plusieurs finalités : réduire immédiatement l’impôt, préparer la retraite, ou constituer un patrimoine.

Trouver la méthode de défiscalisation adaptée à son profil

Le choix dépend de votre niveau d’imposition. Si vous payez moins de 2 000 € d’impôt, un PER peut suffire. Pour une imposition plus élevée, un FIP Outre-mer peut être plus pertinent.

| Situation fiscale | Solutions recommandées |

|---|---|

| Faible imposition (< 2 000 €/an) | PER, FIP, GFI |

| Imposition moyenne (> 3 000 €/an) | FIP Corse/Outre-mer, Denormandie, GFI |

| Propriétaire immobilier | Déficit foncier, LMP, Malraux, Denormandie, Jeanbrun |

| Volonté de préparer la retraite | PER |

| Sensibilité au développement durable | Groupement forestier, PME et jeunes entreprises innovantes (FIP/FCPI) |

Effectuer les démarches avant la fin de l’année fiscale

Pour que la réduction soit prise en compte, les opérations doivent être réalisées dans les délais. Une bonne anticipation est essentielle.

Suivre et ajuster sa stratégie chaque année

Il est important de conserver tous les justificatifs et de réévaluer régulièrement la stratégie car les règles fiscales évoluent fréquemment.

Comment alléger votre imposition sans investissement ?

La défiscalisation ne passe pas toujours par un investissement :

- Déduire les frais réels : optez pour la déclaration des frais professionnels réels si c'est plus avantageux.

- Emploi à domicile : un crédit d’impôt de 50%.

- Dons aux associations : une réduction d’impôt de 66% à 75%.

- Pensions alimentaires : les pensions versées sont déductibles.

- Frais de scolarité : une réduction d’impôt est accordée pour chaque enfant.

Des exemples concrets de défiscalisation réussie

Exemple numéro 1 : Claire, 35 ans, cadre célibataire

Claire choisit d’alimenter un PER. Son versement de 3 000 € vient se déduire de son revenu imposable, ce qui lui permet d’économiser 900 € d’impôt (3 000 € x 30%).

Exemple numéro 2 : Marc, 30 ans, salarié célibataire

En effectuant un don de 200 €, Marc bénéficie d’une réduction d’impôt de 66%, soit 132 €. Ce dispositif est accessible à tous.

Exemple numéro 3 : Julien, 40 ans, marié, 2 enfants

Julien emploie une assistante maternelle pour un salaire de 6 000 € et bénéficie d’un crédit d’impôt de 50% des dépenses, soit 1 750 € par enfant de moins de 6 ans.

Bon à savoir

L’avantage du crédit d’impôt est qu’il est remboursable : si le montant du crédit excède l’impôt dû, le surplus est reversé au contribuable. Il est donc aussi accessible aux non-imposables.

Quels sont les risques associés à la défiscalisation ?

La défiscalisation comporte des limites et des risques :

- En cas de non-respect des conditions, les avantages fiscaux peuvent être perdus.

- Le risque de perte en capital existe, car les investissements ne sont pas garantis.

- Un manque de liquidité est à prévoir car les dispositifs imposent souvent des engagements longs.

- Le rendement peut être inférieur aux attentes à cause des frais et imprévus.

- La complexité réglementaire peut entraîner un choix inadapté.

FAQ : vos questions fréquentes sur la défiscalisation

Quelle est la meilleure solution de défiscalisation en 2026 ?

La meilleure solution dépend de votre niveau d’imposition, capacité d’épargne et objectifs. Il n’existe pas de solution universelle.

Comment payer moins d’impôts légalement ?

Vous pouvez réduire votre impôt en utilisant des dispositifs prévus par la loi : investissement immobilier, plan d'épargne retraite, dons... L'important est de respecter strictement les conditions.

Quel est le meilleur placement pour réduire ses impôts ?

Le meilleur placement est celui qui combine avantage fiscal et cohérence avec votre stratégie. Un PER est efficace pour les contribuables fortement imposés, tandis que les fonds d’investissement ou l’immobilier peuvent convenir à ceux qui souhaitent investir sur le long terme.