Lors du décès d’un époux, le conjoint survivant bénéficie de droits spécifiques sur les biens du défunt. Parmi eux, l’usufruit est souvent mal compris, alors qu’il joue un rôle clé dans la protection du conjoint. Que recouvre réellement ce droit ? Comment est-il exercé ? Quelles sont ses conséquences patrimoniales et fiscales, notamment vis-à-vis des enfants ? Cette page vous guide pas à pas pour comprendre l’usufruit du conjoint survivant et éviter les écueils de l’indivision.

L’essentiel

- Le conjoint survivant peut bénéficier de l’usufruit sur tout ou partie des biens de la succession.

- Il a le choix entre l’usufruit de l’ensemble de la succession ou la pleine propriété d’un quart.

- L’indivision entre le conjoint et les enfants est fréquente mais souvent source de conflits.

- Il est possible de convertir l’usufruit en capital ou en rente, sous conditions.

- Bien qu'exonéré de droits de succession, le conjoint peut faire face à des implications fiscales selon les options choisies.

Qu’est-ce que l’usufruit du conjoint survivant et comment est-il calculé ?

L’usufruit est un droit juridique permettant au conjoint survivant d’utiliser les biens du défunt et d’en percevoir les revenus, sans en détenir la pleine propriété. À l’ouverture de la succession, le conjoint peut opter pour l’usufruit de la totalité de la succession ou pour la pleine propriété d’un quart de celle-ci. Ce choix, encadré par la loi, doit être exprimé dans un délai de trois mois.

La valeur économique de l’usufruit est déterminée en fonction de l’âge de l’usufruitier, selon un barème fiscal.

Concrètement, ce barème fiscal (article 669 du Code général des impôts) attribue une valeur à l’usufruit en pourcentage de la pleine propriété, qui varie selon l’âge de l’usufruitier. Par exemple, un conjoint de 60 ans a un usufruit valorisé à 50 % de la valeur des biens, tandis qu’un usufruitier de 80 ans verra son usufruit estimé à 30 %. Ce calcul est utilisé pour déterminer la répartition des droits dans la succession, les donations ou lors d’une conversion de l’usufruit en capital.

Attention

Lorsque le défunt laisse des enfants nés d’une autre union, le conjoint survivant ne peut plus opter pour l’usufruit. Il reçoit automatiquement un quart de la succession en pleine propriété, sans possibilité de choisir l’usufruit sur l’ensemble. Cette règle vise à protéger les droits des enfants issus d’une première union (article 757-2 du Code civil).

Usufruit

L’usufruit est un droit réel qui permet à une personne (l’usufruitier) d’utiliser un bien et d’en percevoir les revenus (fruits), tout en respectant sa substance. L’usufruitier ne détient pas la propriété, qui appartient au nu-propriétaire.

La nue-propriété désigne le droit de propriété sur un bien sans le droit d’en jouir ni d’en percevoir les revenus. Le nu-propriétaire récupère la pleine propriété à la fin de l’usufruit.

L’indivision est une situation juridique où plusieurs personnes possèdent ensemble un même bien, sans que leurs parts ne soient matériellement divisées. Toute décision importante nécessite l’accord des copossédant.

L’usufruit et la nue-propriété d’un bien peuvent-ils être en indivision ?

Oui, et cela constitue même une situation fréquente. À la suite du décès, il est courant que le conjoint survivant détienne l’usufruit tandis que les enfants, héritiers réservataires, reçoivent la nue-propriété des biens. Cette répartition donne lieu à une indivision qui complique parfois la gestion du patrimoine.

Chaque décision importante — vente, travaux, gestion locative — nécessite l’accord des deux parties.

Or, la cohabitation de ces droits peut générer des désaccords, ralentir les démarches et fragiliser l’unité familiale. Il est donc vivement conseillé d’envisager des mesures préventives permettant d’éviter ou de limiter cette indivision successorale.

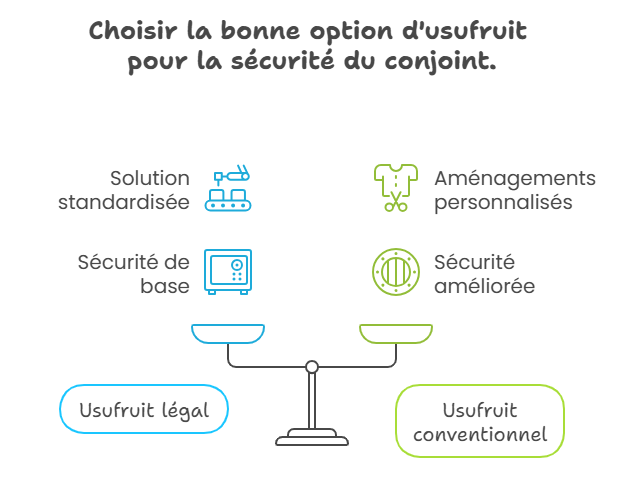

Usufruit légal vs usufruit conventionnel : quel est le meilleur choix pour protéger son conjoint ?

L’usufruit légal découle directement du Code civil. En l’absence de dispositions particulières, il donne au conjoint survivant la possibilité de choisir entre deux options : l’usufruit de l’ensemble des biens ou la pleine propriété du quart de la succession. Cette solution, bien qu’automatique, reste standardisée.

L’usufruit conventionnel, quant à lui, repose sur des aménagements personnalisés. Il peut être établi dans le cadre d’un contrat de mariage, d’une donation entre époux ou d’un testament. Il permet d’élargir les droits du conjoint survivant en fonction de la composition du patrimoine ou des besoins du couple. C’est souvent l’outil de prédilection pour offrir une meilleure sécurité au conjoint, notamment lorsqu’il y a des enfants d’un premier mariage ou des biens à usage spécifique.

À noter

Certains biens — comme les comptes bancaires, livrets ou placements — ne peuvent pas faire l’objet d’un usufruit classique. On parle alors de quasi-usufruit : le conjoint peut consommer librement les fonds, mais une dette de restitution sera due à son décès par sa succession. Cette situation doit être anticipée par une clause de reconnaissance de dette pour éviter les conflits entre héritiers.

Tableau comparatif

| Critères | Usufruit légal | Usufruit conventionnel | Quasi-usufruit |

|---|---|---|---|

| Origine | Décidé par la loi | Prévu par un contrat, testament ou donation | Porte sur des biens consommables (argent, placements) |

| Qui en bénéficie ? | Conjoint survivant | Conjoint survivant ou autre personne | Conjoint survivant |

| Biens concernés | Biens immobiliers et mobiliers | Tous types de biens selon l’accord | Biens consommables (argent, comptes bancaires) |

| Droits | Usage et revenus, sans propriété | Usage et revenus, souvent adaptés | Usage, consommation libre des fonds |

| Durée | Jusqu’au décès du conjoint survivant | Selon les termes fixés | Jusqu’au décès du conjoint survivant |

| Obligation principale | Respecter le bien, ne pas le détériorer | Respecter le bien selon le contrat | Restituer la valeur des biens à la fin |

Comment éviter l’indivision entre enfants et conjoint survivant ?

L’indivision entre héritiers et conjoint est l’une des principales sources de conflits au moment d’une succession. Pour l’éviter, plusieurs leviers juridiques et patrimoniaux peuvent être activés :

- La donation entre époux, ou donation au dernier vivant, permet d’élargir les droits du conjoint, notamment en lui offrant la possibilité de choisir entre usufruit, pleine propriété ou combinaison des deux.

- Un testament permet également d’orienter la répartition des biens en désignant des biens précis pour le conjoint, afin de réduire les situations de copropriété forcée avec les enfants.

- Changer de régime matrimonial, par exemple pour la communauté universelle avec clause d’attribution intégrale, peut aussi attribuer l’ensemble des biens au conjoint sans indivision avec les enfants.

L’assurance-vie est également un outil particulièrement efficace pour protéger le conjoint survivant sans passer par la succession classique. En désignant le conjoint comme bénéficiaire du contrat, les capitaux versés échappent à l’indivision entre héritiers et ne sont pas soumis aux règles strictes de la réserve héréditaire. Cela permet au conjoint de disposer rapidement de ressources financières et d’éviter les blocages liés à l’indivision successorale. C’est souvent une solution complémentaire à l’usufruit ou au changement de régime matrimonial, qui sécurise la situation financière du conjoint.

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Offre de boosté : Objectif de rendement de 4,50% nets de frais de gestion pour le Fonds Euro Netissima en 2026 et 2027 sous conditions

- Plus de 700 supports disponibles en gestion libre

0 % de frais d’entrée

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sans contrainte d'unités de compte sous conditions

- 0€ de frais d'entrée / d'arbitrage

L'un des meilleurs fonds euro du marché

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- Bénéficiez de la gestion pilotée Pilot

- Un fonds en euros boosté sous conditions

- Plus de 700 UC disponibles en gestion libre

Notre contrat le plus complet

Conversion de l’usufruit en capital ou rente

La conversion de l’usufruit est une solution prévue par le Code civil pour simplifier la situation successorale. Elle permet au conjoint de transformer son droit d’usufruit en une somme d’argent (capital) ou en une rente viagère. Cette opération peut être réalisée à l’amiable entre le conjoint et les nus-propriétaires, ou imposée par le juge en cas de désaccord.

Le choix entre capital et rente dépend des besoins du conjoint : le capital permet une grande souplesse d’utilisation, tandis que la rente assure un revenu garanti et régulier jusqu’au décès. Cette conversion, bien encadrée juridiquement, peut-être une clé pour fluidifier les successions complexes, tout en assurant au conjoint des ressources adaptées à sa situation.

Cette opération nécessite une évaluation précise de la valeur de l’usufruit, généralement par un notaire. Si la conversion est effectuée par voie judiciaire, les frais peuvent être plus élevés. D’un point de vue fiscal, la somme ou la rente perçue n’est pas imposée à la transmission, mais les revenus issus du capital ou de la rente le seront dans la déclaration annuelle du conjoint survivant.

Quelles sont les implications fiscales de l’usufruit du conjoint survivant ?

Le conjoint survivant est exonéré de droits de succession, y compris sur l’usufruit. Cependant, certaines situations peuvent générer des conséquences fiscales :

- En cas de quasi-usufruit, les enfants supporteront une charge successorale à terme.

- La conversion de l’usufruit peut entraîner des obligations fiscales selon sa forme.

- L’usufruitier est redevable de l’impôt sur les revenus générés par les biens (ex. loyers).

- Des droits de partage peuvent s’appliquer lors de la liquidation de l’indivision.

Une bonne planification permet d’optimiser ces aspects tout en protégeant le conjoint.

FAQ : les questions fréquentes sur l’usufruit du conjoint survivant

Quel est le droit du conjoint survivant en usufruit ?

Le conjoint survivant a le droit d’utiliser les biens de la succession (par exemple, continuer à habiter la résidence principale) et d’en percevoir les fruits (loyers, revenus financiers…). Il n’en détient cependant pas la propriété, ce qui limite sa liberté d’aliénation.

Quels sont les avantages d'une option pour l'usufruit pour le conjoint survivant ?

Cette option permet de garantir au conjoint un usage immédiat des biens, sans dépendre des autres héritiers pour son logement ou ses ressources. C’est une manière souple et protectrice de préserver son niveau de vie, notamment en cas d’écart d’âge ou de situation de dépendance.

Comment est calculé l’usufruit du conjoint survivant ?

Le fisc applique un barème en fonction de l’âge du conjoint survivant. Par exemple, à 70 ans, l’usufruit vaut fiscalement 30% de la pleine propriété. Ce pourcentage permet de répartir les droits lors de partages, donations ou conversions d’usufruit.

Le conjoint peut-il vendre un bien dont il a seulement l’usufruit ?

Non, l’usufruitier ne peut vendre le bien sans l’accord des nus-propriétaires. Il peut toutefois louer, entretenir ou aménager le bien, dans la limite de la préservation de sa valeur.

Peut-on modifier l’usufruit prévu par la loi ?

Oui, via une donation entre époux, un testament ou une convention matrimoniale. Ces actes permettent de renforcer les droits du conjoint ou de mieux organiser la transmission du patrimoine.