Placer 500 000 euros peut générer des revenus mensuels significatifs, à condition de choisir des supports adaptés à vos objectifs, à votre tolérance au risque et à votre horizon de placement. Dans ce guide complet, nous vous aidons à estimer vos gains, comparer les options d’investissement et comprendre les mécanismes fiscaux essentiels pour optimiser votre rendement.

L’essentiel

- Avec 500 000 € placés, vous pouvez espérer un revenu mensuel compris entre 833 € et 3 750 €, selon le niveau de risque que vous êtes prêt à prendre et les types de placements choisis.

- Le rendement réel tient compte de l’inflation, qui réduit le pouvoir d’achat : un taux nominal de 5% devient environ 3% en rendement réel si l’inflation est à 2%.

- Les placements les plus courants incluent les SCPI, ETF, obligations et produits structurés, chacun offrant un profil de risque, de rendement et de liquidité différent.

- L’optimisation fiscale via des enveloppes adaptées comme l’assurance vie ou le PEA est essentielle pour limiter l’impact de l’impôt sur vos revenus de placement.

- Il est possible de vivre des intérêts de 500 000 €, notamment en province, mais cela demande une gestion rigoureuse et un budget maîtrisé, surtout dans les zones où le coût de la vie est élevé.

Quel rendement mensuel espérer selon votre profil d'investisseur ?

Le rendement que vous pouvez attendre dépend de votre profil d’investisseur. Êtes-vous plutôt prudent, modérément offensif ou à la recherche de performance maximale ? Découvrez, à travers trois profils types, combien vos 500 000 € pourraient vous rapporter chaque mois, et quels supports choisir pour équilibrer risque et rentabilité.

Pensez à diversifier vos investissements : combinez des placements sécurisés (fonds euros, obligations) avec des supports dynamiques (ETF, SCPI, private equity) pour lisser le risque et maximiser vos chances de gain à long terme. Un accompagnement personnalisé peut vous aider à établir une allocation sur-mesure selon vos projets et votre tolérance au risque

Le rendement dépend aussi de la durée d’investissement choisie. Sur le court terme (1 à 3 ans), privilégiez les livrets réglementés et obligations à échéance courte : rendement sécurisé, capital disponible, entre 2% et 3%. Sur le long terme (>5 ans), miser sur l’assurance vie, les ETF ou les SCPI permet d’obtenir un rendement annualisé potentiel de 4% à 7%, mais avec plus de fluctuations. Un horizon long augmente la probabilité d’obtenir un rendement moyen supérieur grâce à l’effet des marchés.

Vous hésitez sur la répartition ou avez une question spécifique ? Utilisez notre simulateur de rendement pour tester différentes hypothèses, ou contactez un conseiller patrimonial qui analysera votre situation en détail et vous proposera une stratégie personnalisée et optimisée.

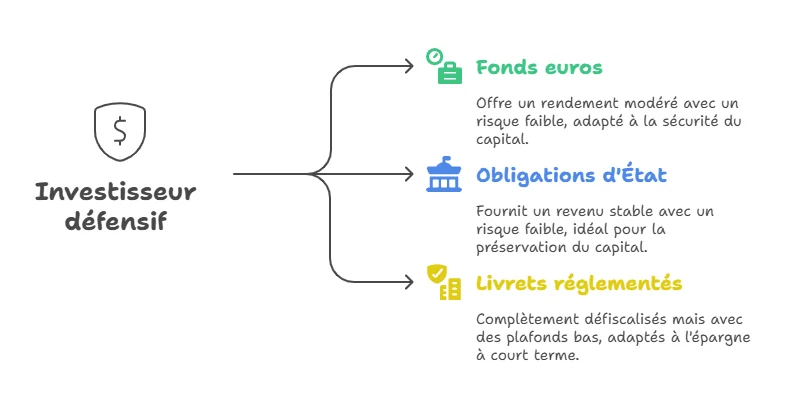

Profil défensif (2% à 3% par an)

Un investisseur défensif privilégie la sécurité du capital à la performance. Il investit principalement dans des produits peu risqués comme les :

- fonds euros, dont le rendement net moyen en 2024 (publié en 2025) a été de 2,5 % ;

- obligations d’État ou corporate de qualité (investment grade) ;

- livrets réglementés, complètement défiscalisés mais aux plafonds bas.

Avec un rendement annuel estimé entre 2% et 3%, les revenus mensuels, hors capitalisation des intérêts et hors éventuelle fiscalité, se situent entre :

- 500 000 € × 2 % / 12 = 833 €

- 500 000 € × 3 % / 12 = 1 250 €

Ce portefeuille protège le capital, mais l’érosion par l’inflation reste une menace à long terme.

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Offre de boosté : Objectif de rendement de 4,50% nets de frais de gestion pour le Fonds Euro Netissima en 2026 et 2027 sous conditions

- Plus de 700 supports disponibles en gestion libre

0 % de frais d’entrée

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sans contrainte d'unités de compte sous conditions

- 0€ de frais d'entrée / d'arbitrage

L'un des meilleurs fonds euro du marché

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- Bénéficiez de la gestion pilotée Pilot

- Un fonds en euros boosté sous conditions

- Plus de 700 UC disponibles en gestion libre

Notre contrat le plus complet

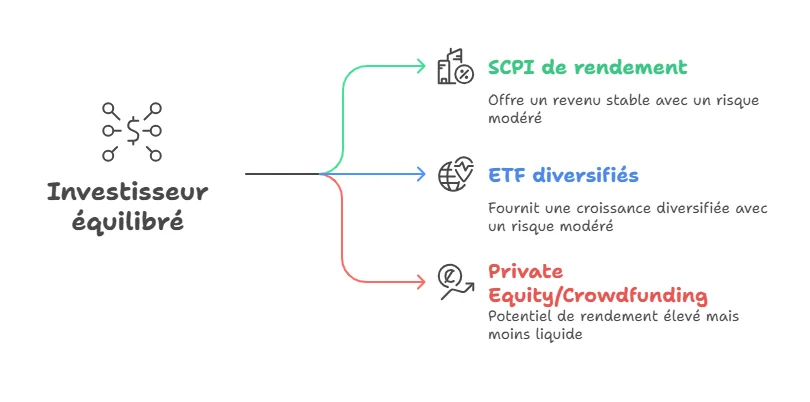

Profil équilibré (4% à 5% par an)

L’investisseur équilibré combine recherche de revenus et préservation du capital à moyen-long terme. Les supports utilisés incluent :

- SCPI de rendement (4 à 6 % net) ;

- ETF diversifiés (MSCI World, dividendes) ;

- private equity ou crowdfunding (potentiel élevé mais moins liquide).

Revenus mensuels estimés avec 4% et 5% annuels, toujours hors capitalisation des intérêts et taxes :

- 500 000 € × 4 % / 12 = 1 666 €

- 500 000 € × 5 % / 12 = 2 083 €

C’est l’approche la plus polyvalente, adaptée aux objectifs de revenus réguliers sans prise de risque excessive.

Sofidynamic

Note trustpilot :

- Performance globale annuelle 2025: 14,04 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 315 €

- Minimum de souscription : 1 part

L’immobilier à haut rendement

Note trustpilot :

- Taux de distribution 2025: 7,60 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 5 parts

L’immobilier des nouveaux usages

Note trustpilot :

- Taux de distribution 2025: 6,75 %

- Catégorie : Bureaux

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 30 parts

La SCPI des métropoles européennes

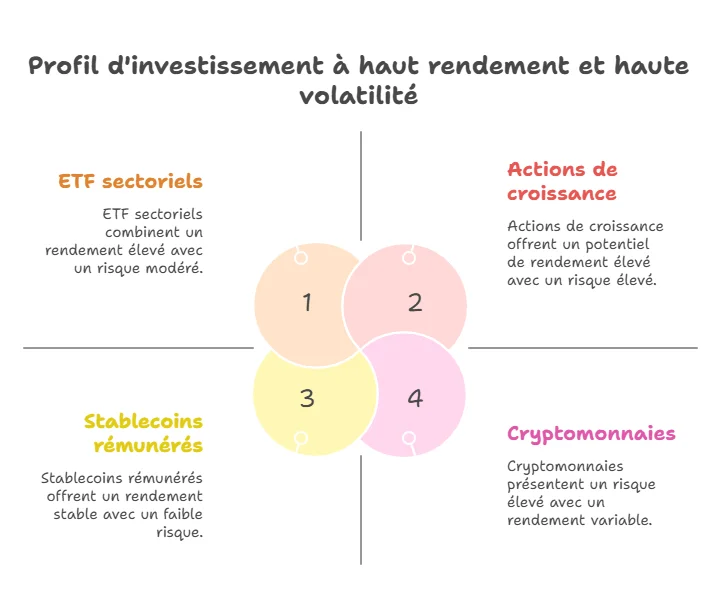

Profil dynamique (7% à 9% par an)

Ce profil cherche un fort rendement au prix d’une volatilité plus marquée. Il comprend des actifs plus risqués, comme :

- actions de croissance (tech, santé, innovation) ;

- ETF sectoriels ou marchés émergents ;

- cryptomonnaies ou stablecoins rémunérés.

Avec un rendement visé entre 7% et 9% :

- 500 000 € × 7 % / 12 = 2 916 € par mois

- 500 000 € × 9 % / 12 = 3 750 € par mois

Ce portefeuille maximise le potentiel de gain, mais peut subir de fortes variations en cours d’année.

| Taux d'intérêt | Rendement mensuel |

|---|---|

| 1 % par an | 417 euros |

| 2 % par an | 833 euros |

| 3 % par an | 1 250 euros |

| 4 % par an | 1 667 euros |

| 5 % par an | 2 083 euros |

| 6 % par an | 2 500 euros |

| 7 % par an | 2 917 euros |

| 8 % par an | 3 333 euros |

| 9 % par an | 3 750 euros |

| 10 % par an | 4 167 euros |

Comment calculer précisément vos gains mensuels ?

Avant de placer votre argent, il est essentiel de savoir comment calculer vos potentiels gains mensuels. Il existe une formule de base afin d’obtenir les intérêts bruts, auxquels il faut appliquer la fiscalité qu’il convient selon le type de placement.

Des outils gratuits comme des calculateurs d’intérêts composés ou de patrimoine en ligne vous permettent de simuler précisément vos gains futurs, en prenant en compte votre allocation, la durée d’investissement, l’inflation attendue et la fiscalité applicable

Formule de base à connaître

Le calcul d’un rendement mensuel brut est simple :

Gains mensuels = (capital × taux de rendement annuel) / 12

Ce calcul vous donne un revenu brut mensuel théorique, sans prendre en compte les frais, ni les éventuelles taxes. C’est une première estimation utile pour comparer les différents types de placements.

Exemple concret avec 500 000 € à 5% de rendement

Illustrons le propos : vous investissez 500 000 € dans un portefeuille équilibré, avec un rendement moyen annuel brut de 5%.

(500 000 € × 5%) / 12 = 25 000 € / 12 = 2 083 € par mois

Ce revenu mensuel reste brut : il ne tient pas compte de l’imposition, des prélèvements sociaux, ni des frais de gestion (assurance-vie, plan d’épargne retraite, SCPI, etc.). En pratique, une fois fiscalité et frais déduits, ce montant peut descendre à 1 600 à 1 750 € net par mois, selon le support utilisé.

Le rendement net après frais et fiscalité

Tout d’abord, ce rendement brut obtenu ci-dessus est souvent déjà rogné de frais de gestion. Ceux-ci sont directement prélevés par l’assureur ou le gestionnaire du fonds, afin de se rémunérer. Puisqu’ils sont prélevés en amont, l’épargnant les remarque moins. Ainsi, à titre d’exemple, les performances des fonds en euros des assurances vie et plans d’épargne retraite (PER) sont annoncées nettes de frais de gestion.

Ensuite, il faut appliquer la fiscalité propre au produit : assurance vie, PER, plan d’épargne en actions, SCPI en direct, etc. La plupart des revenus de placement sont soumis au prélèvement forfaitaire unique de 30%, mais certains supports profitent de régimes fiscaux avantageux (assurance vie après 8 ans, PEA passé 5 ans...).

Vous pouvez vous aider de calculateur Excel personnalisable, que vous pouvez télécharger gratuitement sur des sites spécialisés. Ces outils incluent les déductions des frais et de la fiscalité.

Quels sont les 5 meilleurs placements pour générer un revenu récurrent ?

Tous les placements ne se valent pas lorsqu’il s’agit de générer un revenu régulier. Nous vous présentons les 5 solutions les plus pertinentes pour tirer un revenu stable de vos 500 000 €, en tenant compte du rendement, du risque et de la fiscalité.

SCPI de rendement (4 à 6 % net)

Les SCPI (sociétés civiles de placement immobilier) permettent d’investir indirectement dans l’immobilier professionnel (santé, bureaux, logistique) ou particulier (résidences senior, étudiante, défiscalisation), tout en percevant des loyers redistribués sous forme de revenus trimestriels.

Ces rendements sont relativement stables, bien que le capital ne soit pas garanti. En 2024, la SCPI Corum Origin a offert un rendement de 6,05%, tandis que Sofidynamic a atteint 9,53%. Investies en direct, les SCPI relèvent de la fiscalité foncière, mais en assurance-vie, l’impact fiscal est considérablement réduit.

Sofidynamic

Note trustpilot :

- Performance globale annuelle 2025: 14,04 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 315 €

- Minimum de souscription : 1 part

L’immobilier à haut rendement

Note trustpilot :

- Taux de distribution 2025: 7,60 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 5 parts

L’immobilier des nouveaux usages

Note trustpilot :

- Taux de distribution 2025: 6,75 %

- Catégorie : Bureaux

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 30 parts

La SCPI des métropoles européennes

ETF à dividendes mensuels (6 à 8 % brut)

Les ETF spécialisés dans les actions à dividendes, notamment les foncières cotées (REITs) ou les sociétés de rendement, versent des revenus de manière mensuelle ou trimestrielle. Les ETF américains comme VYM, HDV ou SPHD sont des références dans cette catégorie.

Logés dans un compte-titres ordinaire, les dividendes sont soumis à la flat tax de 30%, mais un PEA peut offrir une fiscalité très favorable si la durée de détention dépasse 5 ans. À titre d’exemple, un rendement de 7% brut sur 500 000 € représente environ 2 916 € par mois, avant impôts.

Obligations corporate court terme (3 à 4 % net)

Les obligations émises par des entreprises notées “investment grade” sur des durées courtes (1 à 3 ans) offrent un bon compromis entre sécurité et rendement. Ces titres génèrent des intérêts réguliers, imposés à la flat tax, mais avec un niveau de risque modéré par rapport aux actions. C’est une solution prisée pour stabiliser un portefeuille tout en percevant des revenus autour de 1 250 à 1 666 € mensuels pour 500 000 € investis à 3-4%.

Crédit privé (8 à 10% brut)

Avec le développement des plateformes de crowdlending comme October ou ClubFunding, les particuliers peuvent prêter directement à des PME, souvent pour des durées allant de 12 à 60 mois. Le rendement brut, généralement situé entre 8 et 10%, compense un risque de défaut non négligeable, mais que l’on peut atténuer en diversifiant sur plusieurs projets. À ce niveau de rendement, les revenus peuvent atteindre jusqu’à 3 750 € par mois, avec une fiscalité appliquée sur les intérêts perçus (flat tax de 30%).

Produits structurés (5 à 7 % garantis ou avec barrière de protection)

Enfin, les produits structurés constituent une solution intermédiaire entre sécurité et performance. Ces montages financiers (autocallables, barrières de protection à 70%…) permettent de viser un rendement fixé à l’avance, à condition que certains scénarios de marché soient respectés. Par exemple, un produit structuré indexé sur un indice stable ou en légère hausse peut verser 6% brut par an, soit 2 500 € par mois sur un placement de 500 000 €. Ils sont souvent logés dans un contrat d’assurance-vie ou un compte-titres, avec une fiscalité variable selon le support.

Comment optimiser fiscalement vos revenus de placement ?

Un bon rendement peut être vite amoindri par une fiscalité mal anticipée. Pour tirer le meilleur parti de vos investissements, vous devez maîtriser les différentes enveloppes fiscales et stratégies de retrait. Découvrez pas à pas comment réduire l’impôt sur vos revenus financiers, tout en respectant votre stratégie d’investissement.

Stratégies d’enveloppe : assurance-vie et PEA

Deux enveloppes fiscales majeures permettent de limiter fortement la taxation de vos revenus financiers : l’assurance-vie et le plan d’épargne en actions (PEA).

Dans une assurance-vie, après 8 ans de détention, vous bénéficiez d’un abattement annuel de 4 600 € pour une personne seule, ou 9 200 € pour un couple, sur les gains retirés. Si vous restez en dessous de ce seuil, les intérêts sont exonérés d’impôt, seuls les prélèvements sociaux de 17,2% s’appliquent. De plus, les taxes sont réduites à 24,7% au lieu de 30% pour les retraits au-delà des 8 ans (si le capital est inférieur à 150 000 € par personne).

Privilégiez un contrat en ligne, à frais réduits qui ne rognent pas sur vos investissements, comme Meilleurtaux Liberté Vie ou Allocation Vie.

Le PEA, quant à lui, permet une exonération totale d’impôt sur les plus-values après 5 ans, seuls les prélèvements sociaux restent dus. Il est particulièrement adapté aux ETF et actions européennes à dividendes. Cette enveloppe est idéale pour construire un revenu passif régulier avec un fort avantage fiscal à moyen terme.

Choix fiscal entre PFU et barème progressif

Depuis l’instauration du prélèvement forfaitaire unique (PFU) en 2018, les revenus du capital sont automatiquement imposés à 30% (12,8% d’impôt + 17,2% de prélèvements sociaux). Cependant, vous pouvez opter pour le barème progressif de l’impôt sur le revenu, si cela est plus avantageux pour votre situation.

Par exemple, un contribuable avec une tranche marginale d’imposition (TMI) à 11 % paiera potentiellement moins d’impôt avec le barème progressif qu’avec le PFU. Cette option est à étudier chaque année, surtout si vos revenus d’investissement sont faibles ou si vous bénéficiez de déductions fiscales qui réduisent votre revenu imposable global.

Astuces pratiques

Plusieurs stratégies simples permettent d’alléger votre fiscalité. Une astuce courante consiste à programmer les rachats partiels sur vos contrats d’assurance-vie en décembre, en fin d’année fiscale. Cela permet d’optimiser l’utilisation de l’abattement annuel et de lisser vos retraits sur plusieurs années.

Autre avantage propre à l’assurance-vie multisupports : les arbitrages entre supports (ex. passer d’un fonds en euros à un ETF) ne déclenchent aucune imposition, tant qu’aucun retrait n’est effectué. Cela vous laisse une grande flexibilité pour gérer vos allocations tout en conservant vos avantages fiscaux.

Peut-on vivre des intérêts de 500 000 euros en France ?

Vivre de ses placements est une aspiration pour beaucoup, mais est-ce réaliste avec 500 000 € ? Explorons les conditions à remplir pour transformer ce capital en rente, tout en préservant votre niveau de vie à long terme. Nous verrons aussi comment le coût de la vie influence la faisabilité du projet selon la région où vous vivez.

La règle des 4%

La règle des 4%, établie par William Bengen en 1994, indique qu’un retrait annuel équivalent à 4% de son capital peut suffire pour vivre pendant 30 ans sans épuiser son épargne, à condition de rester investi. Sur 500 000 €, cela correspond à 20 000 € par an, soit 1 666 € par mois. Ce principe repose sur un portefeuille équilibré composé de 60% d’actions et 40% d’obligations, générant en moyenne 5 à 6% de rendement brut par an. Il suppose aussi une bonne gestion des frais, de la fiscalité et un taux d’inflation maîtrisé.

Comparaison du coût de la vie

La capacité à vivre avec un revenu mensuel de 1 600 à 2 000 € dépend fortement de votre lieu de résidence. Le logement représente le principal poste de dépense, et son poids varie fortement selon la ville. Dans certaines métropoles, ce budget limite fortement le confort, tandis que dans des villes de province ou de taille moyenne, il peut suffire à couvrir les besoins essentiels, notamment si vous êtes propriétaire.

Par exemple, en avril 2025, le loyer moyen pour un appartement non meublé à Paris est estimé à 1 599 € en moyenne. A Tours, il chute à 594 €.

Cas pratique : retraite anticipée

Prenons l’exemple d’un investisseur de 50 ans, sans emploi salarié, ayant accumulé 500 000 € qu’il place avec un rendement net de 5% par an. Il vit seul, dans une ville de province, avec une vie frugale. Son budget mensuel inclut logement (600 €), alimentation (300 €), mutuelle (150 €), loisirs/modestes voyages (300 €), pour un total autour de 1 500 à 1 700 € par mois.

Avec un retrait annuel ajusté à 5% de rendement net, soit 2 083 € par mois, il peut maintenir son niveau de vie. Toutefois, il devra adapter ses retraits en cas de baisse de rendement ou d’augmentation des dépenses (santé, inflation).

Quel impact de l'inflation sur votre pouvoir d'achat ?

L’inflation peut éroder significativement le rendement réel de vos placements, même si ceux-ci semblent performants sur le papier. Ici, vous apprendrez à mesurer cet impact, à ajuster vos stratégies en conséquence, et à sélectionner des placements plus résistants face à la hausse des prix à moyen et long terme.

Évolution récente de l'inflation en France

En mai 2025, l'inflation en France a atteint 0,6% en glissement annuel, son niveau le plus bas depuis décembre 2020, principalement en raison de la baisse des prix de l'énergie et du ralentissement des coûts des services. Cette tendance à la désinflation est également observée dans les données de l'INSEE, qui indiquent une augmentation des prix à la consommation de 1,3% sur un an en décembre 2024.

Calcul du rendement réel

Le rendement réel correspond à ce que vous gagnez après prise en compte de l’inflation. La formule est simple :

Rendement réel = Taux nominal - Taux d’inflation

Par exemple, si vous obtenez un rendement brut de 5% sur un placement, mais que l’inflation annuelle est de 2%, alors votre gain réel est de 3%. C’est ce chiffre qu’il faut surveiller : il représente votre gain de pouvoir d’achat.

À l’inverse, un placement à 2,5% de rendement dans un contexte d’inflation à 3% vous fait en réalité perdre de la valeur.

Stratégies pour contrer l’inflation

Certains placements sont plus résistants que d'autres à l’érosion monétaire. Voici les principaux leviers utilisés par les investisseurs pour maintenir la valeur réelle de leur capital :

- ETF indexés sur l’inflation : comme les TIPS américains (Treasury Inflation-Protected Securities) ou les OATi françaises, ils ajustent le capital selon l’inflation.

- SCPI indexées sur les loyers commerciaux : beaucoup de baux commerciaux sont révisés chaque année selon l’indice INSEE (ILC ou ICC).

- Actions avec "pricing power" : les entreprises capables de répercuter la hausse des coûts sur leurs prix (secteurs énergie, santé, grande consommation) conservent leur rentabilité.

- Or et matières premières : historiquement, ces actifs servent de réserve de valeur en période inflationniste.

Gardez à l’esprit qu’une inflation plus forte que prévue peut éroder la valeur réelle de vos revenus : privilégiez, quand c’est possible, les actifs capables de répercuter la hausse des prix (immobilier indexé, actions à dividendes croissants, obligations indexées). Anticipez différents scénarios et ajustez régulièrement votre portefeuille si le contexte économique évolue.

Scénarios 2025-2030

Voici trois hypothèses d’évolution de l’inflation à moyen terme, à intégrer dans vos choix d’allocation :

| Scénario | Hypothèse | Conséquence pour l’épargnant |

|---|---|---|

| Optimiste | Retour à 2% d’inflation | Aligné sur l’objectif de la BCE |

| Médian | Inflation stabilisée à 3% | Rendement réel amoindri si placements peu dynamiques |

| Pessimiste | > 4% sur 5 ans | Exige une stratégie réactive (immobilier, actions) |

Selon l’Insee, l’inflation française était de 1,3% sur un an fin 2024, et de 0,6% en mai 2025, en baisse grâce au repli de l’énergie.

Mais malgré cette tendance, 65% des Français craignent toujours une baisse de leur pouvoir d’achat (Ipsos 2024).

FAQ : Vos questions sur l'investissement de 500 000 €

Quelle rente avec 500 000 € ?

Avec un taux de retrait prudent de 4% par an, vous pouvez obtenir environ 1 666 € par mois, sans entamer significativement votre capital. Ce montant est basé sur une stratégie de préservation du patrimoine sur le long terme. Si vous acceptez un peu plus de risque, un portefeuille équilibré peut générer entre 2 000 et 3 000 € par mois, mais avec une plus grande exposition à la volatilité des marchés. Voyez combien peuvent vous rapporter 30 000, 200 000 ou encore 300 000 €.

Quel est le rendement mensuel d'un investissement de 500 000 € ?

Le rendement mensuel dépend fortement du type de placements choisis et de votre profil d'investisseur. En moyenne, cela peut varier entre 833 € pour un profil défensif (fonds euros, obligations) et jusqu'à 3 750 € pour un profil dynamique (actions, crypto, private equity). La fiscalité et les frais de gestion peuvent toutefois réduire ce gain brut de 15 à 30%.

Pouvez-vous vivre avec les intérêts de 500 000 € ?

Oui, il est possible de vivre des revenus générés par 500 000 €, à condition d’avoir un train de vie modéré et un budget bien cadré. Cela suppose une gestion rigoureuse du capital, une stratégie de retrait maîtrisée, et une bonne protection contre l’inflation. Le choix du lieu de résidence (province vs grandes villes) influence aussi fortement la viabilité du projet.