Vous avez 30 000 euros à mettre de côté et vous vous demandez combien ce capital peut vous rapporter chaque mois ? Que vous envisagiez d’épargner pour un projet, de générer un revenu complémentaire ou simplement de faire fructifier votre argent, il est normal de viser la meilleure stratégie. Mais dans la multitude de produits de placement, les possibilités sont nombreuses… et les rendements très variables !

Meilleurtaux Placement vous donne les clés pour faire un choix éclairé, en fonction de votre profil, de vos objectifs… et de votre appétence au risque.

Ce qu’il faut retenir

- Le rendement mensuel que peut générer 30 000 euros placés dépend surtout du type de placement choisi, du niveau de risque accepté et de la durée pendant laquelle vous laissez fructifier votre argent.

- Plus un produit offre un rendement potentiel élevé, plus il implique une prise de risque importante : il est donc essentiel de bien connaître son profil d’investisseur pour faire les bons choix.

- Une diversification entre sécurité et performance reste la meilleure stratégie pour lisser les risques tout en espérant un revenu complémentaire durable.

- Personnalisez votre projet financier en utilisant des simulateurs qui prennent en compte votre horizon de placement, votre tolérance au risque et vos besoins spécifiques.

Quel rendement mensuel espérer avec 30 000 euros placés ?

Placer 30 000 euros constitue une excellente base pour générer des revenus complémentaires. Mais pour calculer combien cet argent placé peut vous rapporter, il faut prendre en compte le produit choisi, la durée durant laquelle cette somme va fructifier, le niveau de risque accepté... et le taux de rendement. Car c’est bien lui qui va permettre de calculer combien une somme d’argent placée va rapporter.

Le taux de rendement, aussi appelé taux d’intérêt, correspond en effet au pourcentage de gain que vous rapporte un produit sur une période donnée, généralement une année.

Voyons déjà ce que vous pouvez espérer recevoir chaque mois selon différents scénarios.

Simulations de gains mensuels

Pour mieux visualiser le potentiel de votre opération, voici une estimation des gains mensuels bruts que vous pourriez espérer, en fonction de différents taux de rendement annuels.

Bon à savoir

- Ces calculs sont réalisés sur la base d’un rendement stable (hors frais et fiscalité).

- Lorsque vous acceptez de placer une somme d’argent, et d’autant plus si vous souhaitez maximiser vos gains, vous serez certainement amené à vous positionner sur des supports plus risqués, dont le rendement n’est, par définition, pas stable, ni même assuré.

- En effet, à ce jour, les solutions de placement les plus sécurisées, dont les taux d’intérêts sont stables, ne constituent pas les meilleures options en termes de rendement, justement parce qu’elles sont sécurisées et donc moins rentables. Pour espérer une rentabilité plus importante, il est conseillé de se tourner vers une diversification, au profit de fonds investis sur les marchés financiers moins stables, moins sécurisés, mais aussi plus risqués.

- Il n’y a pas de rendement élevé sans risque élevé.

- Les résultats peuvent donc varier selon les supports d’investissement et la régularité des versements.

- L’idée, ici, est de vous permettre de visualiser en un seul coup d’œil le potentiel global de votre placement.

| Taux de rendement fixe annuel | Gain mensuel brut estimé pour 30 000 € placés | Gain annuel brut estimé pour 30 000 € placés |

|---|---|---|

| 2% | 50 € | 600 € |

| 4% | 100 € | 1 200 € |

| 6% | 150 € | 1 800 € |

| 8% | 200 € | 2 400 € |

Tableau comparatif des revenus mensuels nets selon le type de placement

Chaque placement financier disponible sur le marché a ses spécificités. Livrets réglementés, super livrets, épargne en actions, épargne retraite, assurance-vie : il y a forcément de quoi satisfaire votre profil d’épargnant.

Tour d’horizon des revenus mensuels nets d’impôts (hors abattement, quand il s’applique et hors frais annexes) à espérer en 2025, selon le support, avec 30 000 € placés.

| Type de placement | Taux d’intérêt ou rendement annuel moyen | Fiscalité | Revenu mensuel net |

|---|---|---|---|

| Livret A / LDDS | 2,4% | Aucune | 60 € |

| LEP | 3,5% | Aucune | 87,5 € |

| Compte épargne logement (CEL) | 1,5% | Ouverture à partir de 2018 : PFU (30%)* | 26,25 € |

| Plan épargne logement (PEL) | 1,75% pour les PEL ouverts à partir du 1er janvier 2025 | PFU (30%)* | 30,63 € |

| Plan d’épargne retraite (fonds €) | 2,5% (estimation) | Plus-values toujours soumises au PFU* (30%) si sortie en capital (sauf si le revenu fiscal de référence de l'avant-dernière année est inférieur à 25 000 €) | 43,75 € |

| Assurance vie (fonds €) | 2,5% | Sur les intérêts des versements inférieurs à 150 000 € réalisés après le 27 septembre 2017 : prélèvement de 24,7%* | 47,06 € |

| SCPI (en direct) | 4,72% | Fraction du revenu imposable (pour une part) | Taux d'imposition à appliquer sur la tranche |

| Jusqu'à 11 497 € | 0% -> 118 € | ||

| De 11 498 € à 29 315 € | 11% -> 105,02 € | ||

| De 29 316 € à 83 823 € | 30% -> 82,6 € | ||

| De 83 824 € à 180 294 € | 41% -> 69,62 € |

* Vous avez la possibilité de renoncer au prélèvement forfaitaire unique et de choisir l’imposition au barème progressif de l’impôt sur le revenu. Selon votre situation familiale et fiscale, ce choix peut être avantageux ou non : vous pourriez payer un complément d’impôt si votre taux est plus élevé, ou au contraire obtenir un remboursement si votre imposition est plus faible.

En 2025, les taux d’intérêt et rendements des placements financiers réglementés restent globalement bas, dans un contexte économique marqué par une inflation modérée et des politiques monétaires changeantes, ce qui incite les épargnants à diversifier leurs investissements pour optimiser leurs revenus.

Les taux d’intérêt pourraient évoluer à la hausse ou à la baisse en fonction des décisions des banques centrales, de l’inflation et de la conjoncture économique, rendant essentiel un suivi régulier des opérations et une adaptation proactive de sa stratégie d’épargne.

Impact de l’inflation et des frais sur le rendement réel

Vous l’aurez compris avec le tableau ci-dessus, un rendement brut ne reflète pas forcément ce que vous toucherez réellement chaque mois. L'inflation, les frais de gestion, les impôts et prélèvements sociaux viennent réduire le gain final :

- Inflation (2% en 2024) : si votre support ne dépasse pas ce taux, votre pouvoir d’achat diminue.

- Frais de gestion : souvent présents dans les SCPI, l’assurance vie ou les ETF.

- Fiscalité : le prélèvement forfaitaire unique (PFU ou flat tax à 30%) peut s’appliquer sur certains gains, avec toutefois la possibilité d’opter pour le barème progressif de l’impôt sur le revenu si cela est plus avantageux.

Ainsi, un rendement de 6% brut peut se transformer en un gain réel d’environ 4% net, soit environ 100 € par mois avec 30 000 € placés, une fois tous les coûts pris en compte.

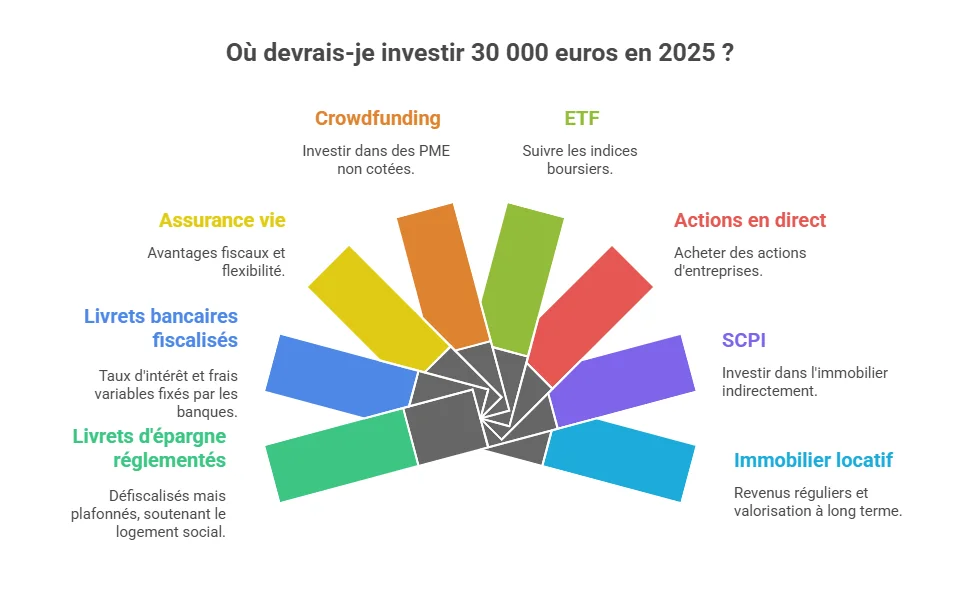

Quelles sont les meilleures options pour investir 30 000 euros en 2025 ?

En 2025, les options d’investissement sont nombreuses, mais toutes ne répondent pas aux mêmes objectifs. Entre rendement, sécurité, accessibilité ou encore impact éthique, chaque solution présente ses atouts et ses limites.

Parmi les meilleurs placements financiers accessibles en 2025 aux particuliers, on retrouve :

- les livrets d’épargne réglementés, totalement défiscalisés mais plafonnés, permettant de financer les dépenses liées au logement social,

- les livrets bancaires fiscalisés, proposés directement par les établissements bancaires avec des conditions (taux d’intérêt, frais, plafonds...) librement fixées par eux,

- l’assurance vie, contrat d'épargne polyvalent apprécié pour sa fiscalité et sa souplesse,

- le crowdfunding (crowdequity), qui permet d’investir en capital dans des PME non cotées,

- les ETF, fonds indiciels cotés qui cherchent à suivre le plus fidèlement possible l’évolution d’un indice boursier, à la hausse comme à la baisse,

- les actions en direct, ces actions d’entreprises cotées à acheter soi-même,

- les SCPI, qui permettent d’investir son argent indirectement dans des biens immobiliers (bureaux, commerces, logements…) via l’achat de parts,

- l’immobilier locatif, un placement tangible pour percevoir des revenus réguliers et de valoriser un patrimoine sur le long terme.

Analyse comparative

| Support | Horizon de placement | Accessibilité | Niveau de risque | Potentiel de rentabilité | Garantie en capital | Fiscalité des gains |

|---|---|---|---|---|---|---|

| Livrets d’épargne réglementés | Court terme | Tout public | Très faible | Très faible | Oui | Intérêts totalement défiscalisés |

| Livrets bancaires | Court terme | Tout public | Très faible | Faible | Oui | Intérêts fiscalisés |

| Assurance vie | Moyen/long terme | Tout public, mais nécessite une bonne connaissance des supports en unité de compte (UC) si contrat multisupports | Risque nul pour les sommes placées sur un fonds euros à capital garanti. Risque élevé pour les sommes placées sur des UC | Moyen | Oui (fonds euros) Non (UC) | Avantageuse après 8 ans : abattement, et imposition réduite |

| Crowdfunding immobilier | Moyen/long terme | Public averti | Élevé | Moyen | Non | Selon nature des titres, mais coupons et dividendes soumis au PFU ou barème progressif de l’IR. |

| ETF | Moyen/long terme | Public averti | Élevé | Élevé | Non | Revenus et plus-values sur cession soumis au PFU (30%). |

| Actions en direct | Moyen/long terme | Public averti | Élevé | Élevé | Non | Revenus et plus-values sur cession soumis au PFU (30%). |

| SCPI | Moyen/long terme | Moyenne | Modéré | Moyen | Non, mais moins volatile que les actions. | Dividendes soumis au barème progressif de l’impôt sur le revenu, selon tranche |

| Immobilier locatif | Moyen/long terme | Moyenne | Modéré à élevé | Moyen | Non | Avantages fiscaux selon les dispositifs (Denormandie ou Loc’Avantages) |

Top 5 des placements selon le couple rendement/risque

Définition du couple rendement/risque

On dit souvent qu’il n’y a pas de gain sans risque.

Autrement dit, plus un placement ouvre la voie vers une rentabilité élevée, plus le risque associé est important. À l’inverse, les solutions les plus sûres offrent généralement des rendements modestes.

C’est ce que l’on appelle le couple rendement/risque.

Ce qu’il faut retenir, c’est qu’il n’existe pas de solution à la fois idéale et universelle : tout dépend de vos objectifs, de votre tolérance au risque et de votre horizon de placement.

Voici tout de même une proposition de top 5 privilégiant, pour l’un, le rendement brut potentiel ; pour l'autre, la sécurité de vos fonds.

Top 5 des solutions de placement offrant le meilleur rendement brut potentiel

| Placement | Risque associé |

|---|---|

| Crowdfunding immobilier | Élevé |

| Actions en direct / ETF | Élevé |

| Immobilier locatif | Modéré à élevé |

| SCPI de rendement | Modéré |

| Assurance vie (multisupports) | Modéré |

Note : il ne s’agit pas d’un classement, car le niveau de rentabilité de ces supports varie selon la situation des marchés dans lesquels ils s’inscrivent.

Pour mieux évaluer la solidité et la durabilité de vos investissements, il est utile de s’appuyer sur des cartographies des risques par classe d’actifs, ou bien de vous renseigner sur la notation ESG qui intègre les critères environnementaux, sociaux et de gouvernance.

Top 5 des solutions de placement offrant la meilleure sécurité

Si votre priorité est de sécuriser votre capital, de limiter les fluctuations et de disposer d’une certaine liquidité, vous vous orienterez naturellement vers des solutions plus prudentes.

| Placement | Sécurité | Rendement moyen estimé |

|---|---|---|

| Livret d'épargne réglementés | Très élevée (capital garanti) | De 2,4% (livret A) à 3,5% (LEP) |

| Livrets bancaires | Très élevée (capital garanti) | Fixés par la banque : entre 0,2% et 1,5% pour les livrets ordinaires et jusqu'à 4% pour les super livrets (période limitée) |

| Assurance vie (monosupport, fonds en euros) | Très élevée (capital garanti) | 2,5% en 2024 |

| PER (fonds €) | Très élevée (capital garanti) | 2,5% (estimation) |

| SCPI de rendement | Moyenne (capital non garanti, mais risque mutualisé et volatilité moindre ) | 4,72% |

Focus sur les placements moins connus ou innovants

En 2025, certaines solutions émergentes méritent également d’être explorés, surtout pour qui cherche à donner du sens à son épargne ou à la diversifier plus finement.

Ces solutions permettent donc de compléter un portefeuille classique, tout en misant sur l’avenir et l’innovation :

- Le label d’investissement socialement responsable (ISR), comme les critères de notation ESG, permet de repérer les produits d’épargne qui outrepassent les seules considérations financières de court terme, en prenant en compte la considération de critères extra-financiers : respect de l’environnement, bien-être des salariés dans l’entreprise, bonne gouvernance au sein de cette dernière.

- Le private equity ou capital-investissement, correspond à l’investissement dans des entreprises non cotées en bourse en vue de financer leur développement, leur transformation ou leur croissance, en échange d’une participation au capital.

- Les obligations vertes (green bonds), sur le modèle d’une obligation classique, financent des projets environnementaux, bas-carbone, en faveur de la transition énergétique.

Comment choisir le placement adapté à son profil et à ses objectifs ?

Avant de placer 30 000 euros, il est essentiel de bien cerner votre profil d’investisseur et vos objectifs. Cela permet d’éviter les mauvaises surprises et de construire une stratégie cohérente et durable.

Définir son profil d’investisseur : prudent, équilibré, dynamique

Chaque investisseur est différent, aussi bien dans ses intentions que dans ses possibilités de placement, ses objectifs à atteindre... et ses affinités au risque. Pour cela, ils sont généralement regroupés en trois catégories distinctes : prudent, équilibré, dynamique.

- Prudent, vous privilégiez la sécurité du capital, quitte à avoir un rendement modeste. Vous vous tournez vers les livrets, l’assurance vie en fonds euros ou les obligations. Cette catégorie rassemble des profils avec une épargne plus faible.

- Offre de bienvenue: 150€ offerts sous conditions

- Offre de boosté : Objectif de rendement de 4,50% nets de frais de gestion pour le Fonds Euro Netissima en 2026 et 2027 sous conditions

- Plus de 700 supports disponibles en gestion libre

- Offre de bienvenue: 150€ offerts sous conditions

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sans contrainte d'unités de compte sous conditions

- 0€ de frais d'entrée / d'arbitrage

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- Bénéficiez de la gestion pilotée Pilot

- Un fonds en euros boosté sous conditions

- Plus de 700 UC disponibles en gestion libre

- Équilibré, vous êtes prêt à prendre un peu de risque pour améliorer vos rendements. Vous optez pour des produits qui offrent des possibilités d’investissement à la fois sur des fonds sécurisés et d’autres plus dynamiques (SCPI, assurance vie multisupport, ETF).

- Performance globale annuelle 2025: 14,04 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 315 €

- Minimum de souscription : 1 part

- Taux de distribution 2025: 7,60 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 5 parts

- Taux de distribution 2025: 6,75 %

- Catégorie : Bureaux

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 30 parts

- Dynamique, vous recherchez avant tout la performance, même si cela implique une forte volatilité. Vous misez sur les actions, les ETF, les cryptos ou l'immobilier locatif à haut rendement. Cette catégorie rassemble des investisseurs qui peuvent consacrer une partie de l’épargne totale, généralement assez importante, à des supports risqués.

Note trustpilot :

0 % de frais d’entrée

Note trustpilot :

L'un des meilleurs fonds euro du marché

Note trustpilot :

Notre contrat le plus complet

Sofidynamic

Note trustpilot :

L’immobilier à haut rendement

Note trustpilot :

L’immobilier des nouveaux usages

Note trustpilot :

La SCPI des métropoles européennes

Il n’y a pas de bon ou de mauvais profil, l’essentiel est de reconnaître le sien pour choisir les bons supports.

Pour mieux comprendre le potentiel de vos investissements, n’hésitez pas à utiliser des simulateurs qui offrent des estimations personnalisées en fonction de votre profil et de vos objectifs.

N'hésitez pas à consulter nos pages: Combien rapportent 500 000 euros placés par mois ou encore Combien rapportent 200 000 euros placés par mois ?

Adapter la stratégie à l’horizon de placement (court, moyen, long terme)

L’horizon de placement, c’est le temps pendant lequel vous êtes prêt à laisser votre argent investi.

Ainsi, plus votre horizon est long, plus vous pouvez accepter une part de risque, car vous avez le temps de lisser les fluctuations.

Au contraire, si votre horizon d’investissement est plutôt court, mieux vaut privilégier une épargne sécurisée.

| Horizon de placement | Objectif principal | Placements adaptés |

|---|---|---|

| Court terme (0–2 ans) | Sécurité, disponibilité | Livrets, comptes à terme, fonds euros |

| Moyen terme (2–5 ans) | Équilibre rendement/risque | Assurance vie multisupports, SCPI, fonds diversifiés |

| Long terme (5 ans et +) | Performance | Actions, ETF, immobilier locatif, PEA |

Exemples de portefeuilles types pour chaque profil

Vous savez désormais plus en détail déterminer votre profil d’investisseur et votre horizon de placement ? Voici quelques exemples concrets de répartition possible avec un capital de 30 000 euros.

| Profil | Répartition proposée |

|---|---|

| Prudent (petits épargnants, court terme) | • 15 000 € sur livret A et LDDS • 10 000 € sur assurance vie (fonds euros) • 5 000 € sur un compte à terme |

| Équilibré (moyen terme) | • 10 000 € sur assurance vie multisupport • 10 000 € en SCPI • 10 000 € en ETF via PEA ou compte-titres |

| Dynamique (gros épargnants, long terme) | • 15 000 € en ETF actions diversifiés • 10 000 € en immobilier locatif ou SCPI à haut rendement • 5 000 € en crowdequity |

Attention : il est recommandé d'ajuster en fonction de votre situation personnelle, de vos objectifs et de votre expérience.

Etude de cas : Claire, une stratégie d’épargne gagnante

Pour mieux comprendre la nécessité d’adaptation de ses supports de placement, nous nous appuierons sur l’exemple de Claire, qui illustre comment une stratégie d’épargne adaptée et progressive, depuis la constitution du capital jusqu’au décumul à la retraite, permet d’optimiser la croissance et la sécurisation de son patrimoine au fil du temps.

| Phase | Âge | Objectifs | Répartition de la diversification | Stratégies clés |

|---|---|---|---|---|

| Constitution du capital | 30 – 45 ans | Croissance du capital | 80% supports dynamiques (actions, immobilier) 20% supports sécurisés | Profil : dynamique Prise de risque élevée, diversification large |

| Consolidation et ajustements | 45 – 60 ans | Réduire le risque, sécuriser | 60% supports dynamiques 40% supports sécurisés | Profil : équilibré Réduction progressive du risque, arbitrages prudents |

| Préparation de la retraite | 60 – 65 ans | Préservation du capital | 30% supports dynamiques 70% supports sécurisés | Profil : équilibré Majoritairement sécuriser le portefeuille, préparer le décumul |

| Décumul progressif | Après 65 ans | Utilisation de l’épargne | Prédominance de supports sécurisés, réserve de rendement modéré | Profil : prudent Retraits programmés, maintien d’une réserve prudente |

Quels sont les risques à connaître avant d’investir 30 000 euros ?

Investir, surtout lorsque l’on espère un rendement important, c’est aussi accepter une part de risque, qui peut prendre différentes formes :

- Perte en capital : certains supports, dits non garantis (actions, crypto, SCPI...) peuvent vous faire perdre une partie de votre capital de départ.

- Volatilité : les marchés financiers peuvent fortement fluctuer à court terme, ce qui signifie que vous pouvez parfois y gagner, parfois y perdre, selon les tendances et le contexte social, économique, politique.

- Liquidité : plus ce risque est élevé, plus il peut s’avérer difficile de revendre rapidement sans subir de perte.

- Fiscalité : les gains sont systématiquement imposés selon des règles qui diffèrent en fonction des placements.

Quatre conseils pour limiter les risques

Pour investir 30 000 € comme pour 200 000 €, 300 000 € ou 500 000 €, il est essentiel d’adopter une approche rigoureuse et réfléchie.

La première clé consiste à diversifier vos investissements. Cela signifie ne pas mettre tout votre capital sur un seul produit ou dans un seul secteur, mais au contraire répartir intelligemment les fonds entre différents supports.

La gestion active de votre portefeuille est aussi un véritable levier de maîtrise du risque. Rester attentif à l’évolution des marchés, à la conjoncture économique et à vos propres objectifs est une composante essentielle pour réajuster intelligemment vos placements en cas de besoin.

Un suivi régulier des performances, des frais prélevés et de la répartition de vos actifs est tout aussi indispensable, que vous soyez seul ou accompagné par un conseiller financier.

Les simulateurs en ligne sont des outils pratiques pour visualiser l’évolution possible de votre épargne et adapter votre stratégie en fonction des résultats obtenus.

Les erreurs fréquentes à éviter

Investir 30 000 euros est une décision importante, qui peut avoir un réel impact sur votre patrimoine futur, qu’il soit positif... ou négatif, si vous tombez dans les pièges de l’investissement.

L'une des erreurs les plus courantes consiste à ne pas diversifier son portefeuille : miser sur un seul type d’actif augmente fortement le risque en cas de baisse de ce marché. Une bonne diversification, à la fois sectorielle, géographique et en termes de classes d’actifs, permet de mieux répartir le risque.

Autre erreur fréquente : ignorer ou sous-estimer les frais. Frais d’entrée, de gestion ou de courtage peuvent vous coûter très cher, jusqu’à même considérablement rogner sur la rentabilité sur le long terme. Prenez garde aux frais cachés qui ne sont pas toujours clairement affichés, comme les frais d’arbitrage, les commissions de performance ou encore les frais internes liés aux opérations de gestion. Ces coûts invisibles peuvent s’accumuler et réduire significativement vos gains.

Certains investisseurs se lancent également dans des solutions complexes ou à risque sans en comprendre pleinement le fonctionnement ou les risques associés. Cela les amène à prendre des décisions impulsives ou émotionnelles, que ce soit pour suivre un effet de mode ou un effet de groupe, pouvant entrainer des erreurs de timing à éviter à tout prix.

FAQ sur l’investissement de 30 000 euros

Quel rendement pour 10 000 euros ?

Le rendement dépend du type de support choisi. À titre indicatif :

- sur un livret A ou un LDDS, vous toucherez environ 20 € par mois à son taux actuel de 2,4%.

- avec une assurance vie monosupport, vous pouvez espérer peu ou prou la même rentabilité. Un contrat multisupport peut s'avérer plus avantageux mais présente un risque de perte en capital.

- en ETF actions, le rendement moyen historique est plus important, mais votre capital n'est jamais garanti et vous pouvez subir de grosses pertes.

Il est donc essentiel de bien évaluer votre tolérance au risque avant de viser un rendement plus élevé.

Combien un million d'euros placé rapporte-t-il en moyenne par mois ?

Avec une somme importante, vous avez accès à un large éventail de stratégies. Certains choisiront de diversifier fortement entre placements sûrs, immobilier, marchés financiers ou produits plus dynamiques. L’objectif peut être de générer un revenu régulier, de faire croître le capital sur le long terme, ou une combinaison des deux. La rentabilité de votre placement dépend de vos souhaits et des solutions pour lesquelles vous optez finalement.

Quel livret pour placer 40 000 euros ?

Si vous souhaitez un placement sûr et liquide, plusieurs options sont envisageables :

- LEP (livret d’épargne populaire) : s’il vous est accessible selon vos revenus, c’est le plus rentable (3,5%), mais les versements sont plafonnés à 10 000 €.

- Livret A et LDDS : ensemble, ils permettent de placer 34 950 € au total, à un taux de 2,4% en juin 2025.

- Livret bancaire ou super livret : pour les sommes excédant les plafonds réglementés, les banques proposent souvent des offres à taux boosté pendant quelques mois. Attention toutefois aux taux réels après la période promotionnelle.