Investir en bourse tout en bénéficiant d'une fiscalité avantageuse : le plan d'épargne en actions (PEA) est l'un des rares produits d'épargne réglementés à tenir cette promesse. Parfois perçu à tort comme complexe ou réservé aux investisseurs expérimentés, le PEA est aujourd’hui accessible à tous, même avec un petit budget et sans expertise particulière en finance.

En 2026, ouvrir un PEA peut se faire entièrement en ligne, en quelques minutes seulement, parfois dès 1 euro. Plus il est ouvert tôt, plus vite le délai pour bénéficier de son avantage fiscal commence à courir. Meilleurtaux vous explique pourquoi ouvrir un PEA maintenant, comment choisir le bon, et comment franchir le pas en toute simplicité.

L’essentiel à retenir

- Le PEA est une enveloppe fiscale réglementée qui permet d'investir en actions européennes tout en bénéficiant d'une exonération d'impôt sur le revenu sur les plus-values après 5 ans de détention.

- Seuls les prélèvements sociaux restent dus après 5 ans, soit 18,6% depuis le 1er janvier 2026.

- En cas de retrait anticipé (hors cas particuliers), les gains réalisés sont soumis à la flat tax de 31,4%.

- Contrairement à l’assurance vie, le PEA n’a pas été exclu du champ d’application de la hausse de la CSG, votée dans le cadre du projet de loi de financement de la Sécurité sociale (PLFSS) pour 2026.

- Le PEA Meilleurtaux Placement se distingue par l'absence de frais d'ouverture, des frais de courtage compétitifs et un accès à un large univers de supports incluant actions, ETF et OPCVM.

- L'ouverture se fait entièrement en ligne en quatre étapes simples, sans rendez-vous ni envoi postal, avec une prise d'effet immédiate dès le premier versement.

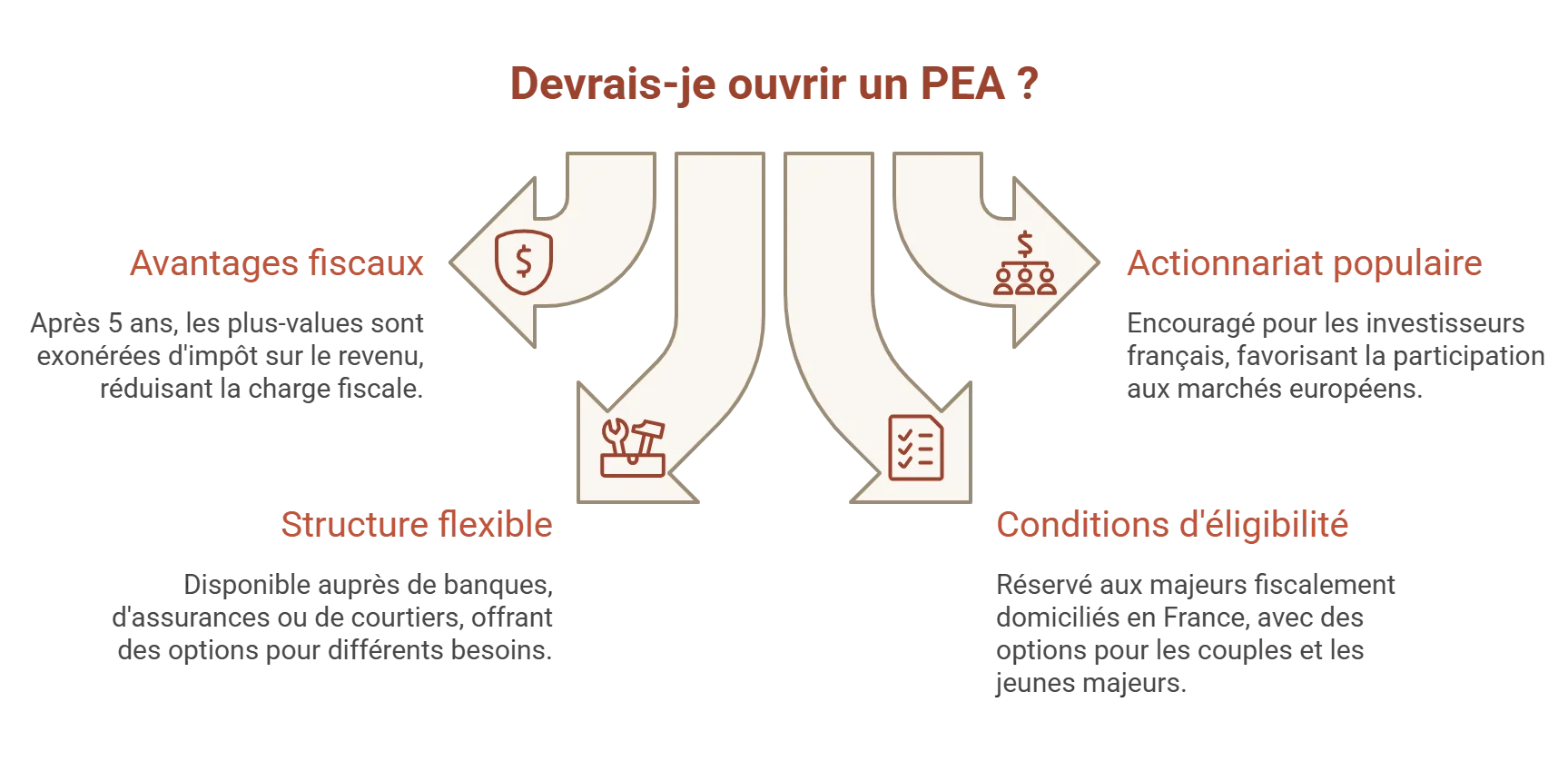

Pourquoi ouvrir un PEA ?

Créé pour encourager un actionnariat populaire en France, le plan d’épargne en actions (PEA) est un produit d’épargne réglementé qui prend la forme d'une enveloppe fiscale, permettant d'investir sur les marchés européens.

Il peut être ouvert auprès d’une banque (PEA bancaire), d'une compagnie d’assurance (PEA assurance), ou encore d’un intermédiaire financier comme un courtier.

Sa structure est spécifique : le PEA bancaire, le plus communément souscrit, se compose d'un compte-titres, qui accueille les titres achetés, et d’un compte-espèces associé, sur lequel les gains sont versés et qui enregistre toutes les opérations (achats, ventes, dividendes, intérêts). Le PEA assurance donne lieu, quant à lui, à la souscription d’un contrat de capitalisation.

Le principal atout du PEA ? Après 5 ans de détention, les plus-values réalisées sont exonérées d'impôt sur le revenu : seuls les prélèvements sociaux restent dus. Un avantage fiscal non négligeable pour qui souhaite faire fructifier son épargne sur le moyen à long terme.

Pour tout savoir sur le fonctionnement du PEA, consultez notre page dédiée au PEA.

Qui peut ouvrir un PEA ?

L’ouverture d’un PEA est réservée aux personnes majeures domiciliées fiscalement en France. Chaque contribuable ne peut détenir qu’un seul PEA.

À noter que dans un couple marié ou pacsé soumis à une imposition commune, chaque conjoint peut ouvrir son propre plan.

Les jeunes majeurs encore rattachés au foyer fiscal de leurs parents peuvent également ouvrir un PEA jeunes, une version du PEA plafonnée à 20 000 € de versements tant que le rattachement fiscal est maintenu.

Quels sont les avantages d’ouvrir un PEA Meilleurtaux Placement ?

Comme pour n'importe quel placement financier, tous les PEA ne se valent pas. Celui de Meilleurtaux Placement a été pensé pour les investisseurs qui veulent allier performance, simplicité et maîtrise des coûts.

- Zéro frais d'ouverture de compte. Vous commencez à investir sans ticket d'entrée.

- Des frais de courtage parmi les plus compétitifs du marché. Chaque ordre passé vous coûte moins cher, un avantage à prendre en compte sur la durée.

- Un large univers d'investissement. Actions françaises et européennes éligibles, ETF, OPCVM, titres non cotés : de quoi construire un portefeuille diversifié.

- Une plateforme 100% en ligne, intuitive. Accessible depuis votre ordinateur ou votre smartphone, à tout moment.

- Un accompagnement expert. Nos conseillers sont disponibles pour vous guider, que vous soyez novice ou investisseur aguerri.

Note trustpilot :

- Large choix de fonds (actions, ETF, OPCVM, etc.)

- Frais de courtage compétitifs

- Aucun droits de garde

- Ouverture du compte dès 1€

Investir en bourse

Ce PEA est fait pour vous si :

- Vous êtes un investisseur autonome souhaitant gérer votre portefeuille en direct, avec des outils performants.

- Vous avez un horizon de placement d'au moins 5 ans et souhaitez optimiser la fiscalité de vos gains.

- Vous cherchez à compléter un livret A ou une assurance vie par une exposition plus dynamique aux marchés européens.

L'investissement en bourse comporte un risque de perte en capital. Les performances passées ne préjugent pas des performances futures.

Comment ouvrir un PEA en ligne en quelques minutes ?

Pour ouvrir un PEA Meilleurtaux, vous devez remplir certaines conditions :

- être résident fiscal en France

- être majeur et indépendant fiscalement, et ne pas déjà détenir de PEA, sauf dans le cadre d’un transfert.

- Si vous êtes éligible, un conseiller Meilleurtaux Placement vous accompagne dans votre démarche de souscription afin de vous guider à chaque étape et de répondre à vos questions en direct.

Une fois votre PEA Meilleurtaux ouvert, vous bénéficiez d’une gestion 100% en ligne : vous pouvez suivre l’évolution de votre portefeuille, consulter vos investissements et réaliser vos opérations à distance depuis votre espace client.

Note trustpilot :

- Large choix de fonds (actions, ETF, OPCVM, etc.)

- Frais de courtage compétitifs

- Aucun droits de garde

- Ouverture du compte dès 1€

Investir en bourse

Quelle fiscalité pour votre PEA ?

La fiscalité du PEA est l'une des plus avantageuses pour l'investissement en actions. Elle évolue selon la durée de détention de votre plan, d’où l’intérêt d’ouvrir un PEA le plus tôt possible, et s’applique aux plus-values uniquement.

À noter que, depuis le 1er janvier 2026, la hausse de la CSG a entrainé une augmentation du taux des prélèvements sociaux, passant de 17,2% à 18,6% pour certains produits de placement, comme le PEA.

La flat tax est donc mécaniquement augmentée à 31,4%, contre 30% auparavant.

| Durée de détention | Impôt sur le revenu | Prélèvements sociaux | Imposition totale |

|---|---|---|---|

| Moins de 5 ans | 12,8% (PFU) | 18,6%* | 31,4% |

| À partir de 5 ans | 0% (exonération) | 18,6% |

*Taux applicable aux PEA ouverts depuis le 1er janvier 2018. Pour les PEA ouverts avant cette date, le calcul du prélèvement social diffère selon la date de réalisation des plus-values.

Après 5 ans de détention, le PEA est exonéré d'impôt sur le revenu, mais les prélèvements sociaux restent dus. Concrètement, cela signifie qu'au-delà de 5 ans, votre fiscalité passe de 31,4% à 18,6%, vous permettant de réaliser une économie significative sur chaque euro de gain.

À titre d’exemple, lors d’un retrait, si la part des gains retirés est égale à 10 000 euros, un retrait avant 5 ans implique une imposition équivalente à 3 140 euros.

Si le retrait s’effectue après ce 5ème anniversaire, seuls les prélèvements sociaux imputeront la part des gains retirés, soit 1 860 euros dans notre cas.

Pour aller plus loin, découvrez notre page dédiée à la fiscalité du PEA et optimisez dès à présent votre stratégie patrimoniale.

Questions fréquentes sur l'ouverture d'un PEA

Je veux ouvrir un PEA, chez quel courtier ?

Pour ouvrir un PEA, le choix du courtier dépend surtout des frais, de la qualité de la plateforme et de la diversité des supports disponibles. Si vous recherchez une solution simple, compétitive et accompagnée, le PEA Meilleurtaux fait partie des options à considérer.

- Des frais de courtage compétitifs : un critère essentiel pour limiter l’impact des frais sur la performance de votre portefeuille, que vous investissiez ponctuellement ou régulièrement.

- Aucun droit de garde : le PEA Meilleurtaux permet d’éviter des frais récurrents qui peuvent peser sur la rentabilité à long terme.

- Une large gamme de supports éligibles : actions européennes, ETF, OPCVM ou fonds permettent de construire une stratégie adaptée à votre profil d’investisseur.

- Une ouverture accessible dès 1 € : une solution intéressante pour démarrer progressivement en Bourse, sans ticket d’entrée élevé.

- Une souscription 100 % en ligne : l’ouverture du PEA se fait simplement, avec un parcours digital pensé pour faciliter les premières étapes.

- Un accompagnement Meilleurtaux Placement : au-delà du compte, vous bénéficiez de l’expertise d’un acteur reconnu de l’épargne pour vous aider à mieux comprendre vos choix d’investissement.

En résumé, pour ouvrir un PEA, il est préférable de choisir un courtier avec des frais réduits, une offre de supports diversifiée et une plateforme simple à utiliser. Dans cette logique, le PEA Meilleurtaux constitue une solution pertinente pour investir en Bourse dans un cadre fiscal avantageux.

Est-ce le bon moment d'ouvrir un PEA ?

Le meilleur moment pour ouvrir un PEA est généralement le plus tôt possible. En effet, son principal avantage repose sur la durée de détention : après 5 ans, les gains réalisés sur le plan sont exonérés d’impôt sur le revenu (hors prélèvements sociaux). Plus l’ouverture intervient tôt, plus vite ce délai fiscal commence à courir. Attendre “le bon moment” pour investir en bourse est souvent contre-productif, car les marchés financiers évoluent en permanence et restent difficiles à anticiper. Ouvrir un PEA dès aujourd’hui permet, au contraire, de prendre date fiscalement et d’investir progressivement, par versements réguliers, afin de lisser les variations des marchés.

Quel montant minimum pour ouvrir un PEA ?

Le montant minimum pour ouvrir un PEA varie selon les établissements. À titre d’exemple, le PEA Meilleurtaux est accessible dès 1 euro, ce qui en fait un placement ouvert à tous, sans ticket d'entrée dissuasif. Par ailleurs, les versements sont plafonnés à 150 000 euros pour un PEA classique, ce qui laisse une large marge pour construire progressivement son portefeuille. L'essentiel n'est pas d'investir beaucoup dès le départ, mais d'investir régulièrement et avec méthode pour faire fructifier son capital sur la durée.

Pourquoi ouvrir un PEA Meilleurtaux ?

Le PEA Meilleurtaux Placement se positionne comme une solution orientée performance, avec une structure de frais optimisée et une expérience 100% digitale. Il donne accès à un univers d’investissement diversifié, permettant de construire une allocation adaptée à différents profils. Cette combinaison entre accessibilité, flexibilité et optimisation des coûts en fait un levier pertinent pour développer un portefeuille actions dans la durée.