- Durée : 6 ans

- Date limite de souscription : 26/12/2025

- 0 %de frais

d'entrée - 25 %de Réduction

d'Impôt

Les FCPI permettent d’investir dans des PME innovantes tout en bénéficiant d’avantages fiscaux attractifs. Destinés aux contribuables souhaitant diversifier leur épargne, ils présentent un profil de placement à la fois dynamique et risqué. Meilleurtaux Placement vous explique en détail ce qu'est un FCPI, comment ça marche, quels avantages vous pouvez en tirer, et comment il se compare aux FIP.

L’essentiel à savoir

- Le FCPI permet d’investir dans des PME innovantes françaises et européennes tout en profitant d’un avantage fiscal.

- En 2025, les souscriptions entre le 28 septembre et le 31 décembre donnent droit à une réduction d’impôt de 25% du montant investi (18% habituellement).

- L’investissement est réservé aux particuliers domiciliés fiscalement en France, dans la limite de 12 000 € par an (24 000 € pour un couple).

- Le capital est bloqué 6 à 10 ans et le risque de perte est réel, car les PME soutenues sont souvent jeunes. Les frais de gestion peuvent atteindre 4% par an.

Qu'est-ce qu'un FCPI et comment ça fonctionne ?

Le FCPI, ou “fonds commun de placement dans l’innovation”, est un produit d’investissement collectif créé en 1997 pour encourager le financement des PME innovantes françaises et européennes. Ce type de fonds appartient à la famille du private equity, c’est-à-dire l’investissement dans des sociétés non cotées en bourse.

Un fonctionnement axé sur l’innovation

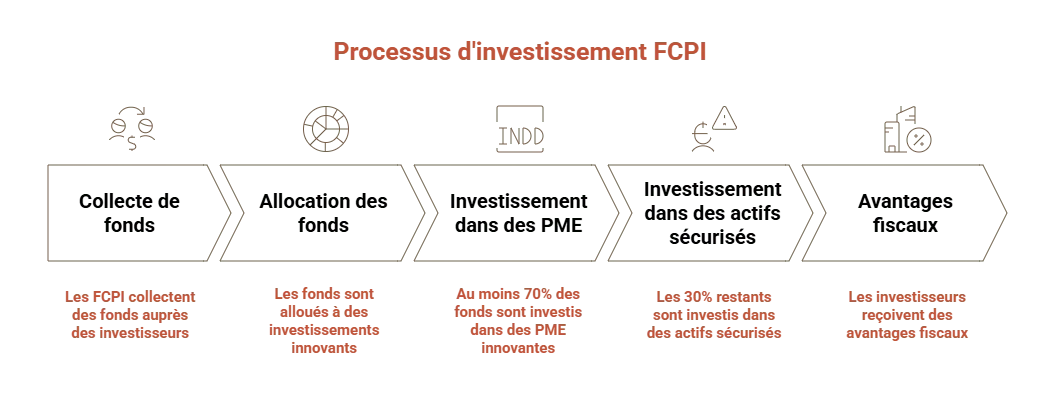

Un FCPI collecte l’argent d’investisseurs particuliers pour le placer dans un portefeuille d’entreprises innovantes. En contrepartie, les souscripteurs bénéficient d’un avantage fiscal à l’entrée et, sous certaines conditions, d’une exonération sur les plus-values à la sortie.

Au moins 70% des fonds collectés doivent obligatoirement être investis dans des PME innovantes. Les 30% restants peuvent être placés dans des supports plus sécurisés (obligations, actions cotées, liquidités), afin d’équilibrer le risque.

Les sociétés éligibles doivent répondre à plusieurs critères : compter moins de 2 000 salariés, être soumises à l’impôt sur les sociétés et consacrer une part significative de leurs ressources à la recherche et au développement.

En pratique, les FCPI soutiennent des secteurs comme la santé, la transition énergétique, les biotechnologies ou la cybersécurité. C’est le cas de Dividendes Plus N°13, par exemple.

Qui peut souscrire à un FCPI et quels sont les critères d'éligibilité ?

Vous devez être une personne physique domiciliée fiscalement en France. Contrairement à un investissement en direct, vous n'avez pas besoin d'expertise particulière. Le FCPI vous permet d'accéder facilement à ce type de placement financier via une structure collective gérée par des professionnels.

Vous ne pouvez pas détenir seul (ou avec votre famille) plus de 10% des parts du fonds. De plus, vous et votre famille ne devez pas détenir plus de 25% des droits dans les bénéfices des entreprises du portefeuille.

Les FCPI s'adressent principalement aux personnes fortement imposées : cadres supérieurs, professions libérales, gérants d'entreprise. Pourquoi ? Parce que la réduction d'impôt peut représenter plusieurs milliers d'euros par an, ce qui rend l'investissement très attrayant pour les hauts revenus.

Quels sont les avantages fiscaux des FCPI en 2026 ?

Ces placements sont un bon outil de défiscalisation. Ainsi, les souscriptions effectuées à partir du 28 septembre 2025 et jusqu'au 31 décembre 2025 offrent une réduction d'impôt de 25% du montant investi. C'est une hausse temporaire par rapport au taux habituel de 18%, qui a été valable le reste de l’année.

Si vous investissez 10 000 € dans un FCPI en 2025, vous pouvez déduire 2 500 € de vos impôts. Notez que c'est une réduction, pas un crédit, ce qui signifie qu'elle s'impute sur l'impôt que vous devez payer.

L'administration fiscale a fixé des limites. Vous ne pouvez investir au maximum que 12 000 € par an si vous êtes célibataire, ou 24 000 € si vous êtes marié ou pacsé. Cela signifie une réduction maximale de 3 000 € pour une personne seule et 6 000 € pour un couple.

Attention : ces montants rentrent dans le plafonnement global des niches fiscales fixé à 10 000 € par an. Même si vous pouvez investir 12 000 € en FCPI et 12 000 € en FIP, la réduction d'impôt totale ne dépassera pas 10 000 € par an.

L'atout majeur : si vous conservez vos parts 5 ans minimum et que vous les revendez à profit, vous êtes exonéré d'impôt sur ces gains. Les plus-values ne sont soumises qu'aux prélèvements sociaux de 17,2%.

Quels sont les risques et inconvénients d'un investissement en FCPI ?

Comme tout investissement dans le non coté, les FCPI présentent des risques réels qu’il ne faut pas négliger.

- Un capital bloqué plusieurs années. Les parts de FCPI sont non liquides : il n’existe pas de marché secondaire organisé pour les revendre avant le terme du fonds. L’argent est donc immobilisé pendant 6 à 10 ans.

- Une perte en capital possible. Les PME innovantes financées par les FCPI sont souvent jeunes et en phase de croissance. Il existe donc un risque réel de perte partielle ou totale du capital investi.

- Des frais élevés. Les frais de gestion peuvent atteindre 3 à 4% par an, auxquels s’ajoutent parfois des frais d’entrée ou de sortie. Ces coûts réduisent mécaniquement la rentabilité nette du placement.

Quelle est la différence entre FCPI et FIP ?

Les FCPI investissent dans des PME innovantes à l’échelle nationale, tandis que les FIP financent des PME régionales. Depuis la loi de finances pour 2025, seuls les FCPI et les FIP Corse et FIP Outre-mer ouvrent droit à une réduction d’impôt : jusqu’à 25% pour les FCPI (pour un investissement entre le 28 septembre et fin 2025), et 30% pour les FIP géographiques. Les FIP métropolitains classiques ne sont plus éligibles à cet avantage.

Ces placements sont risqués et bloqués pendant 5 à 10 ans, mais permettent de soutenir l’économie réelle tout en diversifiant son patrimoine. Le choix dépend du profil de risque et de l’objectif fiscal de l’investisseur.

Comment choisir le meilleur FCPI ?

La sélection repose avant tout sur la réputation et l’expérience du gestionnaire : nombre de fonds gérés, performances passées et retours des investisseurs.

Les frais de gestion, variables de 3 à 5% par an, impactent fortement la rentabilité à long terme, il est donc essentiel de les comparer.

Enfin, tenez compte de la spécialisation sectorielle : certains fonds privilégient la santé et les biotechnologies, d’autres le numérique ou les énergies renouvelables. Les rendements peuvent varier de 5 à plus de 8%, selon le secteur et la performance du gestionnaire.

Comment souscrire à un FCPI et quelles démarches suivre ?

Les étapes de souscription

- Choisir le fonds selon la société de gestion, le secteur d’investissement et les performances passées.

- Remplir le bulletin de souscription, disponible en ligne ou via un conseiller.

- Fournir les justificatifs (pièce d’identité, justificatif de domicile, RIB).

- Effectuer le versement, généralement par virement ou chèque.

- Recevoir un avis d’opération confirmant la souscription et la date de valeur pour l’avantage fiscal.

Pour profiter de la réduction d’impôt au titre de 2025, il faut que la souscription soit effectuée et encaissée avant le 31 décembre 2025.

FAQ - Questions fréquentes sur les FCPI

Qu'est-ce qu'un FCPI ?

Il s'agit d'un fonds d’investissement qui finance des PME innovantes non cotées. En y souscrivant, vous soutenez l’innovation tout en bénéficiant, sous conditions, d’une réduction d’impôt sur le revenu. En contrepartie, les fonds sont bloqués pendant plusieurs années et le risque de perte en capital est élevé.

Quel est le montant maximum d'investissement en FCPI ?

Les plafonds fiscaux permettent 12 000 euros (célibataire) ou 24 000 euros (couple) par an pour bénéficier de la réduction d'impôt. Au-delà, vous pouvez investir, mais sans avantage fiscal supplémentaire.

Quelle est la différence entre un FIP et une FCPI ?

Le FCPI finance les PME innovantes en France et en Europe. Le FIP finance les PME de sa région (métropole, Corse ou Outre-mer), innovantes ou non. Fiscalement en 2025, le FCPI offre 25% (du 28 septembre au 31 décembre), tandis que les FIP Corse et Outre-mer offrent 30%.

Quel est le risque lié aux FIP et FCPI ?

Le risque majeur est la perte partielle ou totale du capital investi. Les autres risques incluent l'indisponibilité des fonds pendant 5 à 10 ans, les frais élevés (3 à 5% par an), et la très faible liquidité des parts. Ce placement n'est pas adapté à ceux qui ont besoin d'argent à court terme.