Sommaire

- Comment fonctionne la fiscalité de l'assurance-vie ?

- Fiscalité des rachats : quelle imposition avant et après 8 ans ?

- Transmission successorale : comment fonctionne la fiscalité de l’assurance vie en cas de décès ?

- Prélèvements sociaux sur l'assurance-vie : comment sont-ils prélevés ?

- Cas particuliers : exonérations fiscales et contrats spécifiques

- La fiscalité de l’assurance vie a-t-elle changé en 2026 ?

- Comment optimiser la fiscalité de votre assurance-vie ?

- FAQ : vos questions fréquentes sur la fiscalité de l’assurance vie

En 2026, malgré les projets de réforme régulièrement évoqués, l'attractivité de la fiscalité de l’assurance vie reste largement préservée, contribuant à faire d’elle l’un des placements préférés des Français. Imposition des gains, abattements, durée de détention, transmission : ses règles, qui peuvent être perçues comme complexes au premier abord, offrent de nombreux leviers d’optimisation.

Meilleurtaux Placement décrypte en détail le fonctionnement de la fiscalité de l’assurance vie et vous donne les clés pour en tirer pleinement parti.

- Aucun impôt n’est dû tant qu’aucun retrait n’est effectué sur le contrat d’assurance vie.

- Seuls les gains sont imposés en cas de rachat, jamais le capital versé.

- Après 8 ans, la fiscalité devient nettement plus avantageuse, notamment grâce à un abattement annuel.

- L’assurance vie permet de transmettre un capital hors succession avec une fiscalité allégée.

- En 2026, le cadre fiscal de l’assurance vie reste inchangé malgré les débats.

Comment fonctionne la fiscalité de l'assurance-vie ?

Si l’épargnant est vivant

L’assurance-vie est connue pour son cadre fiscal attractif, qui repose sur un principe simple : tant que vous ne retirez pas d’argent, aucun impôt n’est dû. Ainsi, l’imposition ne s’applique qu’en cas de rachat, qu’il soit partiel ou total, et seuls les gains sont taxés.

Les capitaux versés (aussi appelés "primes") restent toujours exonérés d’impôt. Ce sont les intérêts et plus-values générés qui sont soumis à taxation.

Note trustpilot :

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

- 0€ de frais d'entrée / d'arbitrage

- Accessible dès 300 € de versement initial

- Un des meilleurs fonds euro du marché

Assurance vie Exclusive

Exemple pratique

Si vous effectuez un rachat partiel de 15 000 € comprenant 1 200 € d’intérêts, seuls ces 1 200 € seront potentiellement imposables, selon la durée de détention du contrat.

La part d'intérêt taxable est déterminée par le résultat de l'opération suivante :

Si l’épargnant décède :

En cas de décès, l'assurance vie peut être imposable en fonction de plusieurs facteurs clés : l’âge de l’investisseur au moment du versement des primes, la date de leur versement, ainsi que celle de l’ouverture du contrat.

Les primes versées avant 70 n’entrent pas dans l’actif successoral et profitent d’une taxation très avantageuse (abattement de 152 500 € par bénéficiaire).

L’assurance-vie est-elle concernée par l’impôt sur la fortune immobilière (IFI) ?

Depuis le 1er janvier 2018, l'impôt sur la fortune immobilière (IFI) remplace l'ISF, avec un impact fiscal concernant les plus-values immobilières issues de ce produit.

Quels contrats d’assurance-vie sont soumis à l’IFI depuis 2018 ?

Seuls les contrats rachetables, dont l’épargne est disponible, sont pris en compte dans la déclaration à l’IFI. Particulièrement, s’agissant d’une taxe sur l’immobilier, sont concernées les unités de compte investies en actifs immobiliers. Cela inclut les parts de :

- SCPI (sociétés civiles de placement immobilier) ;

- OPCI (organismes de placement collectif en immobilier) ;

- SCI (sociétés civiles immobilières) ;

- SIIC (société d’investissement immobilier cotée).

Comment est calculée la fraction d’actifs immobiliers intégrée dans l’assiette IFI ?

Ainsi, l’assurance vie est soumise à l’IFI à hauteur de la fraction correspondant à ces actifs immobiliers. Chaque année, l’assureur fournit un relevé indiquant la part des unités de compte taxable à l’IFI. Cette valeur est à intégrer dans votre déclaration IFI si votre patrimoine immobilier net dépasse 1,3 million d’euros.

Quels sont les avantages fiscaux spécifiques à l’assurance vie ?

L’assurance-vie offre plusieurs avantages fiscaux majeurs, aussi bien durant la vie qu’en cas de décès :

- exonération totale pendant la phase d’épargne si aucun retrait n’est effectué ;

- taxation allégée en cas de rachat passé 8 ans (abattement et prélèvement réduit pour l’impôt sur le revenu (IR)) ;

- possibilité d’opter pour la progressivité de l’impôt au lieu de la flat tax pour les rachats ;

- transmission hors succession : fiscalité spécifique (hors droits de succession) pour les primes versées avant 70 ans, avec abattement très avantageux pour les bénéficiaires.

Fiscalité des rachats : quelle imposition avant et après 8 ans ?

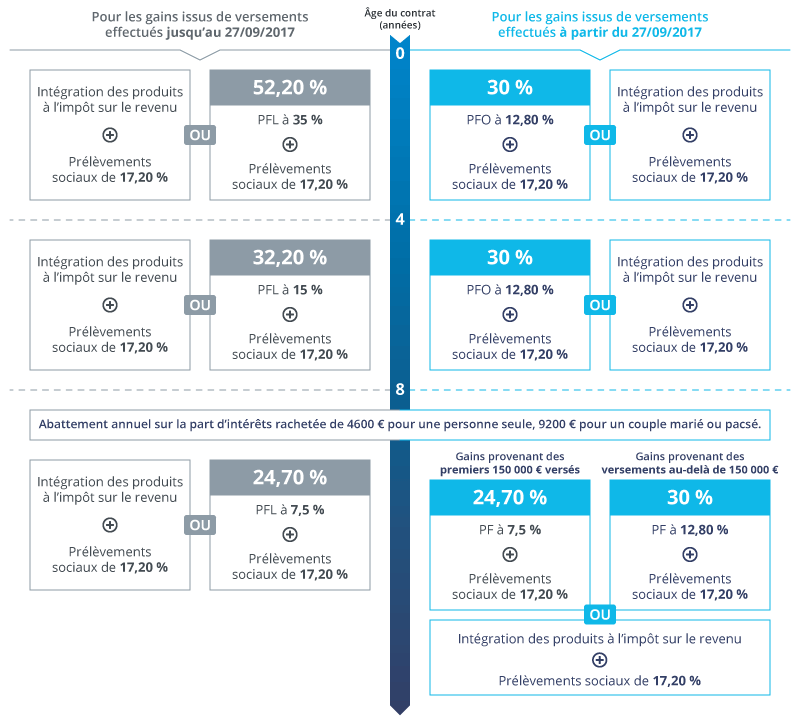

Dès sa création, l'assurance-vie a été pensée comme une solution de placement à moyen ou long terme. Cette logique s'applique également à son imposition, s’agissant des plus-values. Ainsi, le niveau de taxation sur les gains diffère suivant que le rachat total ou partiel intervient avant ou après 8 ans, comme le montre ce tableau récapitulatif :

Comment est imposée l’assurance vie avant 8 ans ?

La flat tax, entrée en vigueur en 2017, a eu un impact fiscal sur l’assurance vie, qui diffère selon la date des versements.

Gains issus des primes versées avant le 27 septembre 2017

Les produits de l'assurance-vie sont par défaut soumis en totalité au barème progressif de l’IR. En fonction de votre tranche marginale d'imposition, il peut se révéler plus intéressant d'opter pour le prélèvement forfaitaire libératoire. Les plus-values générées en cas de rachat sont alors taxées ainsi :

- 35% pour un rachat intervenant au cours des 4 premières années ;

- 15% pour un rachat effectué entre la quatrième et la huitième année.

À ces prélèvements viennent s’ajouter les prélèvements sociaux, à hauteur de 17,20%.

Gains issus des primes versées après le 27 septembre 2017

L’introduction du prélèvement forfaitaire unique (PFU), ou “flat tax”, applicable aux principaux revenus de placement, a modifié la fiscalité de l’assurance-vie. Ce PFU de 30% se compose de :

- 12,80% au titre de l’IR ;

- 17,20% au titre des prélèvements sociaux (PS).

A compter du 27 septembre 2017, les gains effectivement retirés sont alors imposés soit au titre du PFU de 12,80%, soit soumis à la progressivité de l'IR, sur option.

Concrètement, cette imposition se déroule en deux phases :

- l'assureur effectue un prélèvement forfaitaire non libératoire (PFO) de 12,80% au moment du rachat. Une régularisation intervient ensuite lors de la déclaration de revenus ;

- le contribuable peut opter soit pour l'application du PFU à 12,80% ou, sur option irrévocable, pour le barème de l'IR.

| Détention du contrat | Taxation |

|---|---|

| De 0 à 8 ans | PFU (flat tax) de 30% (Possible option pour le barème progressif de l’IR au lieu des 12,80% par défaut) |

Comment est imposée l’assurance vie après 8 ans ?

Une fois passé le cap de 8 ans de détention, le contrat d'assurance-vie bénéficie d'une fiscalité allégée. Tout d’abord, un abattement annuel s’applique sur les gains imposables :

- 4 600 € pour une personne seule ;

- 9 200 € pour un couple marié ou pacsé, soumis à imposition commune.

Cela signifie qu’une personne, après les huit ans du contrat, peut retirer chaque année 4 600 euros sans payer d'IR. En revanche, les prélèvements sociaux s’appliquent.

Ensuite, la taxation diffère selon le moment de versement des primes :

| Date de versement des primes | Taxation |

|---|---|

| Avant le 27/09/2017 | IR : barème progressif par défaut. Possible option pour un prélèvement forfaitaire libératoire de 7,5%. PS : 17,2% |

| A compter du 27/09/2017 | Primes < 150 000 € : 7,5% (IR) + 17,2% (PS) Primes > 150 000 € : PFU de 30% Possible option pour le barème de l’IR |

Exemple concret

Pour bien comprendre les implications fiscales de l’assurance vie avant et après 8 ans de détention, prenons un exemple.

Vous effectuez un retrait équivalent à 3 000 € de gains, réalisés sur des versements effectués après le 27/09/2017, sur votre contrat d’assurance vie. La fiscalité applicable dépend de l’âge de votre contrat.

- S’il a été ouvert il y a moins de 8 ans : vous serez imposé à hauteur de 30% de la totalité du montant, soit 900 €.

- S’il a été ouvert il y a plus de 8 ans : l’abattement de 4 600 € vous permet de n’avoir aucun impôt à payer sur cette somme.

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Offre de boosté : Objectif de rendement de 4,50% nets de frais de gestion pour le Fonds Euro Netissima en 2026 et 2027 sous conditions

- Plus de 700 supports disponibles en gestion libre

0 % de frais d’entrée

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sans contrainte d'unités de compte sous conditions

- 0€ de frais d'entrée / d'arbitrage

L'un des meilleurs fonds euro du marché

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- Bénéficiez de la gestion pilotée Pilot

- Un fonds en euros boosté sous conditions

- Plus de 700 UC disponibles en gestion libre

Notre contrat le plus complet

Transmission successorale : comment fonctionne la fiscalité de l’assurance vie en cas de décès ?

La taxation applicable aux capitaux transmis au décès de l'assuré dépend de l'âge du souscripteur au moment des versements, de la date de la souscription du contrat et du montant des capitaux transmis.

Voici un tableau récapitulatif permettant de mieux comprendre le fonctionnement de la fiscalité de l’assurance vie en cas de décès en vue de transmettre un capital :

| Date de souscription | Âge au moment des versements | Date de versement des primes | Exonération | Imposition |

|---|---|---|---|---|

| Avant 20/11/1991 | Tous âges | Jusqu’au 12/10/1998 | Totale | Aucune |

| Après le 13/10/1998 | 152 500 €/bénéficiaire | 20% jusqu’à 852 500 € 31,25% au-delà |

||

| 20/11/1991 à 12/10/1998 | < 70 ans | Jusqu’au 12/10/1998 | Totale | Aucune |

| Après le 13/10/1998 | 152 500 €/bénéficiaire | 20% jusqu’à 852 500 € 31,25% au-delà |

||

| ≥ 70 ans | Peu importe | 30 500 € (global) | Droits de succession | |

| Après 13/10/1998 | < 70 ans | Peu importe | 152 500 €/bénéficiaire | 20% jusqu’à 852 500 € 31,25% au-delà |

| ≥ 70 ans | Peu importe | 30 500 € (tous contrats et bénéficiaires confondus) | Droits de succession |

Bon à savoir

Aucun impôt n’est dû en cas de transmission au conjoint survivant ou partenaire de Pacs (sur testament pour ce dernier), ou si le souscripteur est domicilié hors de France (sauf exceptions).

A noter que le capital réintègre la succession si :

- aucun bénéficiaire n’est désigné dans une clause dédiée ;

- le contrat est souscrit avec les fonds communs d’un couple marié ;

- le souscripteur est différent de l’assuré, avec un contrat alimenté par ses fonds propres.

Prélèvements sociaux sur l'assurance-vie : comment sont-ils prélevés ?

Les intérêts issus des sommes placées sur un contrat d’assurance vie sont soumis aux prélèvements sociaux. Ils s’élèvent à 17,20%, répartis comme suit :

| Cotisation | Taux |

|---|---|

| CSG | 9,20% |

| CRDS | 0,50% |

| Prélèvement de solidarité | 7,50% |

| Total | 17,20% |

Le moment du prélèvement diffère selon le type de support sur lequel l’épargnant a investi son argent :

- Fonds en euros : prélèvement annuel automatique sur les intérêts.

- Unités de compte (UC) : prélèvement uniquement lors d’un rachat ou du décès.

S’agissant du fonds euros, si un trop-perçu est constaté lors du dénouement du contrat, notamment à cause d’une moins-value globale, une restitution est prévue.

Bon à savoir

A noter que les non-résidents fiscaux ne sont pas soumis aux prélèvements sociaux sur leur assurance-vie, sauf exception (certains cas de conventions fiscales).

Cas particuliers : exonérations fiscales et contrats spécifiques

Quelles exonérations s’appliquent en cas de licenciement, invalidité ou liquidation judiciaire ?

Dans certains cas, la taxation peut varier, donnant lieu à une exonération d'impôt sur le revenu, mais pas des prélèvements sociaux, lorsque le dénouement du contrat résulte :

- du licencement de l'adhérent ou de son conjoint ;

- de sa mise à la retraite anticipée ou de celle de son conjoint ;

- de sa cessation d'activité non salariée à la suite d'un jugement de liquidation judiciaire.

Les gains sont, de plus, totalement exempts de taxation en cas d’invalidité de l’assuré ou de son conjoint (catégorie 2 ou 3).

Le conseil Meilleurtaux Placement

Si vous vous trouvez dans l'une de ces situations, il convient d'intégrer les intérêts à sa déclaration de revenus, de ne pas opter pour le prélèvement libératoire et de fournir les justificatifs à l'assureur afin de bénéficier de cette exonération.

Comment bénéficier de la dispense du prélèvement forfaitaire obligatoire (PFO) ?

Pour rappel, lors d’un retrait, une avance est prélevée au titre de l'IR, appelée “prélèvement forfaitaire obligatoire”. Son taux dépend de la durée de détention du contrat :

- 12,8% sous 8 ans ;

- 7,5% au-delà.

Si vos revenus sont modestes, c’est-à-dire si votre revenu fiscal de référence est inférieur à 25 000 € (50 000 € pour un couple), vous pouvez demander une dispense du PFO.

Pour ce faire, il faut fournir une attestation sur l’honneur avant le 30 novembre de l’année précédant le rachat. Par exemple, pour être dispensé en 2027, la demande doit être effectuée avant le 30 novembre 2026.

La fiscalité des contrats Vie Génération

Le contrat « vie génération » est une forme spécifique d’assurance vie, conçue pour orienter l’épargne vers des secteurs prioritaires (PME-ETI, logement social, économie solidaire). En contrepartie, l’épargnant bénéficie d’un avantage fiscal renforcé en cas de transmission.

Concrètement, la base taxable est réduite de 20% avant application de l’abattement classique de 152 500 € par bénéficiaire. Ce dispositif s’adresse donc principalement aux patrimoines importants.

La fiscalité de l’assurance vie a-t-elle changé en 2026 ?

À ce jour, en 2026, aucune nouvelle réforme de la fiscalité de l’assurance vie n’a été adoptée. Malgré des débats récurrents autour d’un durcissement possible, le cadre fiscal reste intact. Un signal fort, alors même que certaines pistes ont récemment fait planer une incertitude.

C’est notamment le cas de la hausse de la CSG envisagée dans le cadre du projet de loi de financement de la Sécurité sociale (PLFSS) 2026. Le gouvernement avait prévu la mise en place d’une contribution d’autonomie, visant à relever la fiscalité globale des revenus du capital à 10,6%.

Si elle avait été appliquée, le prélèvement forfaitaire unique (PFU) serait passé de 30% à 31,4%, réduisant la rentabilité nette des contrats. Finalement, contrairement au plan d’épargne retraite (PER) et au plan d’épargne en actions (PEA), l’assurance vie a été explicitement exclue de cette hausse, dans une logique de protection des épargnants.

Comment optimiser la fiscalité de votre assurance-vie ?

Comment réduire l’imposition des rachats ?

Avec maintenant une bonne compréhension de la taxation appliquée aux retraits, voici quelques bonnes pratiques pour optimiser la fiscalité :

- effectuer les rachats après 8 ans ;

- utiliser l’abattement annuel ;

- privilégier les rachats partiels programmés ;

- échelonner les rachats sur plusieurs années pour lisser l’impact fiscal.

Comment gérer stratégiquement vos versements et choisir vos bénéficiaires ?

Si vous souhaitez utiliser l’assurance-vie pour transmettre des sommes, suivez ces conseils :

- limiter les versements après 70 ans, passé l’abattement global de 30 500 €, si le but est d’éviter les frais de succession ;

- désigner plusieurs bénéficiaires, pour cumuler les abattements de 152 500 € ;

- adapter la clause bénéficiaire à votre situation (enfants, conjoint, partenaire de PACS).

FAQ : vos questions fréquentes sur la fiscalité de l’assurance vie

Quelle est la fiscalité de l’assurance vie en 2026 ?

En 2026, la fiscalité de l’assurance vie reste inchangée. Les gains sont soumis soit à la flat tax de 30%, soit au barème de l’impôt sur le revenu sur option. Après 8 ans, un abattement annuel s’applique et réduit fortement l’imposition.

Comment sont imposés les gains d'une assurance vie ?

Les gains sont imposés uniquement en cas de retrait. Seule la part d’intérêts incluse dans le rachat est taxable. Le capital investi n’est jamais soumis à l’impôt.

Comment optimiser la fiscalité avec un contrat d’assurance vie Meilleurtaux Placement ?

L’optimisation de la fiscalité de l’assurance vie repose sur des stratégies simples, comme d’attendre 8 ans avant d’effectuer des retraits, d’utiliser l’abattement annuel applicable alors, et d’échelonner les retraits en cas de dépassement des montants de l’abattement. Avec les contrats de Meilleurtaux Placement, vous pouvez en plus optimiser le rendement net, grâce à la suppression des frais d’entrée et d’arbitrage.

Quelle fiscalité après 8 ans d’assurance vie ?

Après 8 ans de détention, vous bénéficiez d’un abattement annuel de 4 600 € pour une personne seule et 9 200 € pour un couple sur les gains générés. Au-delà, l’imposition est réduite à 7,5% pour les gains provenant des premiers 150 000 € versés et à 12,80% au-delà (plus les prélèvements sociaux).