Vous hésitez entre le PEA (plan d’épargne en actions) et l’assurance-vie pour investir ? Ces deux placements figurent parmi les solutions les plus utilisées pour faire fructifier son épargne, mais ils répondent à des logiques différentes : performance boursière d’un côté, diversification et gestion patrimoniale de l’autre.

Fiscalité, frais, supports, transmission… leurs caractéristiques ne se recouvrent pas toujours. L’enjeu n’est donc pas de savoir lequel est “le meilleur”, mais lequel correspond à vos objectifs, ou comment les combiner intelligemment.

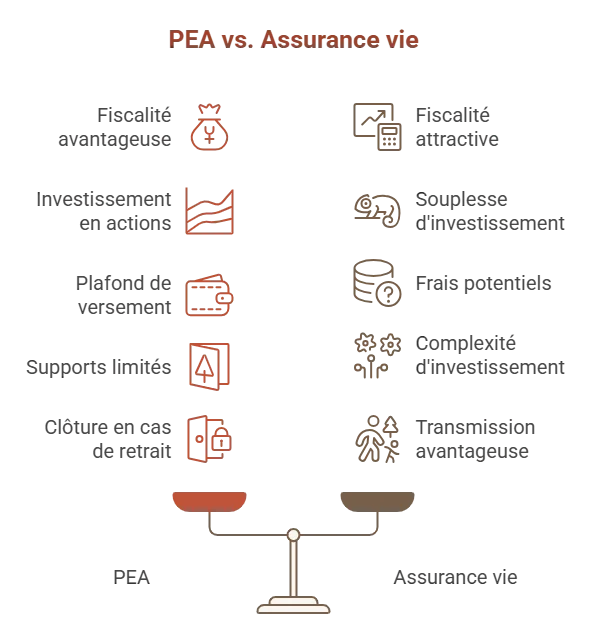

L’essentiel à retenir

L’essentiel à retenir

- Le PEA est particulièrement adapté à l’investissement en actions, avec une fiscalité attractive après 5 ans, mais dans un cadre limité.

- L’assurance-vie offre une plus grande souplesse et permet de construire une allocation diversifiée sans contrainte de versement.

- L’intérêt fiscal dépend de l’horizon : le PEA devient très compétitif à partir de 5 ans, l’assurance-vie après 8 ans.

- En matière de transmission, l’assurance-vie dispose d’un cadre spécifique nettement plus avantageux que le PEA.

- Dans la pratique, ces deux solutions sont complémentaires et s’intègrent dans une stratégie patrimoniale globale.

Assurance vie et PEA : comparatif détaillé 2026

| Caractéristiques | Assurance vie | PEA |

|---|---|---|

| Supports d’investissement | Fonds euros + unités de compte (actions, obligations, ETF, OPCVM, SCPI, OPCI, produits structurés, etc.) | Actions européennes + ETF actions |

| Risque | Variable selon le support | Élevé |

| Plafond | Aucun | 150 000 € |

| Fiscalité des plus-values en cas de retrait | Après 8 ans : aucun impôt sur 4 600 € retirés ; taux réduit au-delà (sous conditions) + PS de 17,2% |

Exonération totale d’impôt passé 5 ans + PS de 18,6% |

| Frais | Sur versement, arbitrage, frais annuels de gestion… | Plafonnés par la loi : droits de garde, frais sur transaction… |

| Fiscalité au décès | Transmission hors succession si primes versées avant 70 ans (152 500 € par bénéficiaire, sans aucun impôt, taxation favorable au-delà). | Intégration de la valeur des titres dans l’actif successoral. |

| Nombre de contrats | Illimité | Un par personne |