En 2026, le marché de l’assurance vie reste largement dominé par des contrats distribués à grande échelle, souvent souscrits par réflexe auprès d’un établissement bancaire ou d’un assureur historique. Pourtant, tous ne se valent pas. Frais élevés, offre financière restreinte, performances en retrait… certains contrats peuvent, sans que l’épargnant en ait pleinement conscience, limiter le potentiel de son capital sur le long terme.

Dans un environnement où chaque point de rendement compte, savoir identifier les assurances vie les moins compétitives devient essentiel. Meilleurtaux Placement vous décrypte les critères qui doivent guider votre choix, et les erreurs à éviter pour préserver la performance de votre épargne.

L'essentiel à retenir

- Tous les contrats d’assurance vie ne présentent pas le même niveau de compétitivité : frais, qualité de gestion et univers d’investissement peuvent fortement influencer la performance.

- Certains contrats grand public, encore très diffusés, peuvent devenir moins adaptés dans un contexte de recherche accrue de rendement.

- L’ancienneté fiscale ne doit pas, à elle seule, justifier de conserver ou d’alimenter un contrat.

- Comparer la structure de frais, la diversité des supports et les options de gestion est indispensable avant toute décision.

- S’appuyer sur l’expertise d’un conseiller, comme ceux de Meilleurtaux Placement, permet d’identifier les contrats réellement alignés avec vos objectifs patrimoniaux.

Note trustpilot :

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

- 0€ de frais d'entrée / d'arbitrage

- Accessible dès 300 € de versement initial

- Un des meilleurs fonds euro du marché

Assurance vie Exclusive

La collecte de l’assurance-vie en 2026

L’assurance vie confirme sa bonne dynamique en ce début 2026, portée par des cotisations en nette progression. En 2025, elles atteignent 192,1 milliards d’euros, en hausse de 10% par rapport à 2024, témoignant d’un regain durable d’intérêt pour ce placement de long terme.

La collecte nette suit la même tendance. Elle bénéficie à la fois aux supports en unités de compte et, fait plus notable, aux fonds en euros, qui dont les flux positifs de 2024 se confirment, après plusieurs années plus contrastées.

Les unités de compte continuent néanmoins de jouer un rôle moteur en 2025, elles totalisent +42,5 milliards d’euros de collecte nette, contre +8,16 milliards pour les supports en euros. Cette orientation confirme l’appétit des épargnants pour des allocations plus diversifiées, dans un environnement où la recherche de rendement reste centrale.

Au-delà de la collecte, l’encours global atteint 210 milliards d’euros à fin décembre 2025, en progression de 6,15% sur un an. Un niveau qui rappelle le poids structurel de l’assurance vie dans le patrimoine financier des ménages français.

Cette dynamique s’explique notamment par la remontée progressive des rendements obligataires, qui améliore l’attractivité globale du placement, tout en rééquilibrant les arbitrages entre sécurité et performance.

Les contrats d’assurance-vie avec les meilleurs fonds en euros

Bien choisir son contrat d’assurance-vie, c’est, entre autres, se pencher sur la qualité du fonds en euros qu’il propose, car c’est lui qui sécurise votre capital tout en offrant un rendement stable.

| Assureur | Contrats / Fonds euros | Rendement 2025 | Nombre d’UC dans le contrat | Conditions d’accès |

|---|---|---|---|---|

| Corum l’Épargne | Corum Life | 4,10 % | 9 supports en unités de compte | Premier versement à partir de 50 €. La part du fonds en euros ne peut dépasser 25% de l'épargne investie. |

| Ampli Mutuelle | Ampli-assurance-vie | 3,75 % | Contrat mono-support avec un seul fonds en euros nouvelle génération | Accessible uniquement aux professionnels exerçant une activité libérale ou indépendante. Montant minimal pour l’adhésion : 5 000 € |

| Placement Direct / Swiss Life | Placement Direct (fonds en euros Euro +) | 3,60 % | Contrat mono-support | Premier versement à partir de 500 €. |

| Carac | Carac Épargne Patrimoine / Carac Profileo | 3,55 % | 45 supports en unités de compte, dont 15 fonds labellisés ISR. | Premier versement à partir de 500 €. |

| Meilleurtaux Placement / La France Mutualiste | Meilleurtaux Essentiel Vie | 3,50 % | + 60 supports en unités de comptes dont 20 ETF et 2 fonds de private equity. | Premier versement à partir de 300 €. |

| Mon Petit Placement / La France Mutualiste | Portefeuille Plan B | 3,50 % | Contrat mono-support | Premier versement à partir de 300 €. |

| Garance Épargne | Garance Épargne | 3,50 % | 47 supports en unités de compte. | Premier versement à partir de 50 €. |

Un bon fonds en euros est un atout précieux, mais ce n’est qu’un critère parmi d’autres : frais, modes de gestion, gamme d’unités de compte et options d’investissement restent essentiels pour optimiser votre contrat.

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Offre de boosté : Objectif de rendement de 4,50% nets de frais de gestion pour le Fonds Euro Netissima en 2026 et 2027 sous conditions

- Plus de 700 supports disponibles en gestion libre

0 % de frais d’entrée

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sans contrainte d'unités de compte sous conditions

- 0€ de frais d'entrée / d'arbitrage

L'un des meilleurs fonds euro du marché

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- Bénéficiez de la gestion pilotée Pilot

- Un fonds en euros boosté sous conditions

- Plus de 700 UC disponibles en gestion libre

Notre contrat le plus complet

Podium des assurances-vie sur trois ans : quels sont les meilleurs en 2025 selon les Echos ?

Un bon fonds en euros se reconnaît avant tout à sa capacité à délivrer un rendement solide sur plusieurs années, bien au delà d’un simple bon taux assurance vie sur une seule année. En effet, dans le classement des meilleurs fonds en euros sur trois ans de Les Echos, les trois premiers ont tous affiché une performance cumulée supérieure à 10 %. En tête de ce podium, le fonds en euros de La France Mutualiste avec un rendement sur trois ans de 11,19 % (1).

Comme le souligne Les Echos, la France Mutualiste dispose d’une provision sur participation aux bénéfices (PPB) confortable pour son fonds en euros. Autrement dit, le mutualiste possède des réserves qui lui permettent de lisser le rendement de son fonds en euros si nécessaire. Le mutualiste est par ailleurs tenu de reverser l’ensemble des provisions sur bénéfices sous un délai de 8 années après mise en réserve.

Le top 3 des meilleures assurances vie sur 3 ans

| Contrat | Assureur | Performance sur 3 ans (%) – perf. moyenne annualisées |

|---|---|---|

| Acte Epargne 2 | La France Mutualiste | 11,19% |

| Garance Epargne | Garance | 10,87% |

| Contrats Carac | Carac | 10,71% |

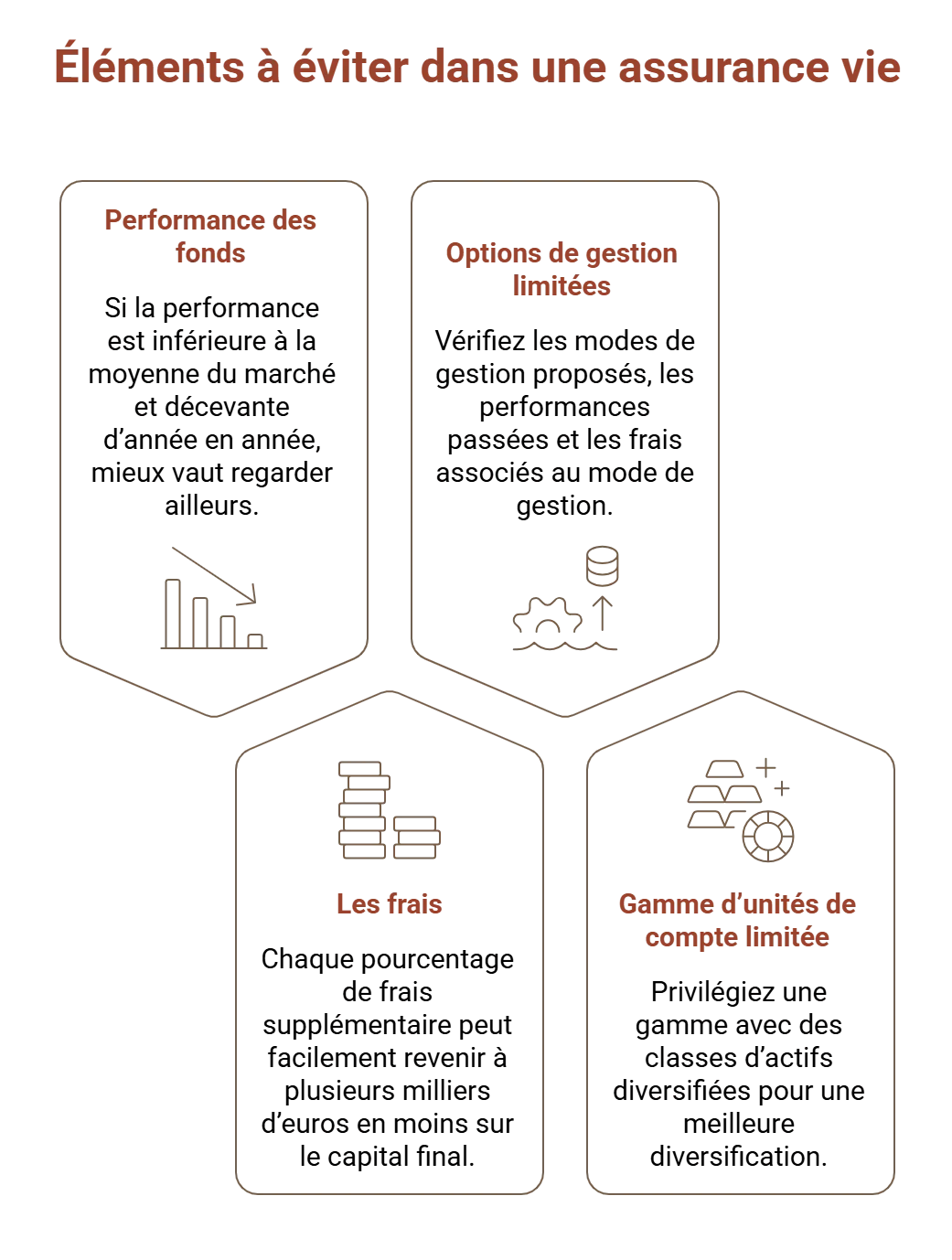

Comment reconnaître une assurance vie à éviter ?

Toutes les assurances vie ne se valent pas. Certains contrats, parfois anciens ou très standardisés, peuvent freiner durablement la progression de votre capital et être qualifiés de « pires assurances vie ». Plusieurs signaux doivent vous alerter :

- Des performances durablement en retrait. Un fonds en euros systématiquement sous la moyenne du marché ou des supports peu performants peuvent révéler une gestion insuffisamment dynamique. Sur le long terme, quelques dixièmes de point peuvent produire un écart significatif.

- Des frais qui pénalisent la rentabilité. Frais sur versement, frais de gestion élevés, arbitrages payants… additionnés, ils peuvent réduire sensiblement le rendement net. Or chaque point de frais en moins contribue directement à la valorisation du capital.

- Une offre financière trop limitée. Un contrat qui propose peu d’unités de compte, ou une gamme datée, restreint vos possibilités de diversification. ETF, immobilier, obligations, private equity : l’accès à plusieurs classes d’actifs est devenu un véritable critère de qualité.

- Des solutions de gestion peu abouties. Lorsque les options de gestion sont rares ou peu convaincantes, il devient plus difficile d’adapter votre stratégie dans le temps. La capacité à arbitrer efficacement reste pourtant déterminante dans un environnement de marché évolutif.

Si plusieurs de ces signaux sont réunis, il peut être pertinent de réévaluer votre contrat.

Que proposent les meilleures assurances-vie en ligne aujourd’hui ?

À l’inverse, les contrats les plus performants se distinguent généralement par :

- des frais réduits, voire inexistants sur les versements et les arbitrages ;

- un univers d’investissement étendu ;

- des modes de gestion flexibles ;

- des outils permettant d’ajuster rapidement l’allocation ;

- une structure conçue pour soutenir la performance dans la durée.

Focus sur Essentiel Vie : un contrat aligné avec les standards actuels

Accessible dès 300 €, le contrat Essentiel Vie, assuré par La France Mutualiste et distribué par Meilleurtaux Placement, se distingue notamment par :

- 0% de frais sur versement et d’arbitrage, permettant d’investir immédiatement l’intégralité du capital.

- Des frais annuels de gestion de 0,50% sur les unités de compte et 0,77% sur le fonds euros, parmi les niveaux les plus contenus du marché.

- Côté performance, le fonds euros a servi 3,50%(1) nets de frais en 2025, avec un rendement net cumulé de 11,19%(1) sur trois ans, supérieur à la moyenne observée sur le marché. Il reste par ailleurs accessible à 100% sans contrainte d’investissement en unités de compte.

Note trustpilot :

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

- 0€ de frais d'entrée / d'arbitrage

- Accessible dès 300 € de versement initial

- Un des meilleurs fonds euro du marché

Assurance vie Exclusive

Au-delà des chiffres, l’intérêt d’Essentiel Vie réside dans sa structure : frais contenus, fonds en euros compétitif et univers d’investissement suffisamment large pour construire une allocation durable.

Les classements spécialisés : utiles, mais à analyser avec recul

Chaque année, des médias spécialisés publient des palmarès des meilleures assurance vie, notamment sur les fonds en euros ou les contrats multisupports.

Ces classements constituent un premier indicateur, mais ils reposent souvent sur des critères précis (rendement d’une année donnée, structure de frais, profil dynamique type). Or, un contrat bien classé peut malgré tout présenter :

- des frais sur versement significatifs ;

- des contraintes d’investissement en unités de compte ;

- des options de gestion limitées ;

- une performance irrégulière dans le temps.

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Offre de boosté : Objectif de rendement de 4,50% nets de frais de gestion pour le Fonds Euro Netissima en 2026 et 2027 sous conditions

- Plus de 700 supports disponibles en gestion libre

0 % de frais d’entrée

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sans contrainte d'unités de compte sous conditions

- 0€ de frais d'entrée / d'arbitrage

L'un des meilleurs fonds euro du marché

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- Bénéficiez de la gestion pilotée Pilot

- Un fonds en euros boosté sous conditions

- Plus de 700 UC disponibles en gestion libre

Notre contrat le plus complet

Un palmarès ne doit donc jamais remplacer une analyse complète : structure des frais, qualité de gestion, diversité des supports et adéquation avec vos objectifs restent déterminants. Autrement dit : un contrat “bien classé” n’est pas nécessairement le plus adapté à votre situation.

Que faire avec son vieux contrat d'assurance-vie ?

De nombreux épargnants continuent d’alimenter un vieux contrat sans réellement se poser la question de sa pertinence. La raison est simple : une fois le cap des 8 ans franchi, l’assurance vie bénéficie d’un cadre fiscal plus favorable, ce qui incite souvent à la conserver, voire à y effectuer de nouveaux versements.

Pourtant, l’ancienneté ne suffit pas à faire la qualité d’un contrat. Beaucoup d’assurances vie ouvertes il y a 10, 15 ou 20 ans cumulent aujourd’hui plusieurs faiblesses :

- fonds en euros peu compétitifs,

- choix d’unités de compte limité,

- frais élevés,

- outils de gestion limité ou dépassés.

Dans ce contexte, continuer à investir uniquement pour préserver l’antériorité fiscale peut s’avérer pénalisant. Dans bien des cas, un contrat plus récent (mieux structuré et moins chargé en frais) peut offrir un potentiel de performance supérieur, capable de compenser une fiscalité temporairement moins avantageuse.

Faut-il conserver son vieux contrat ?

Avant toute décision, trois points méritent une attention particulière :

- L’impact fiscal d’un rachat. Demandez une estimation précise de l’imposition en cas de retrait. Selon le montant des gains, il peut être judicieux de fractionner les rachats afin de profiter de l’abattement annuel (4 600 € pour une personne seule, 9 200 € pour un couple). Les prélèvements sociaux restent toutefois dus.

- Votre horizon de placement. Ouvrir un nouveau contrat prend tout son sens si vous disposez d’un horizon suffisamment long. Le temps permet d’absorber la fiscalité initiale et de tirer parti d’un cadre d’investissement potentiellement plus performant.

- Vos objectifs patrimoniaux. Recherche de rendement, préparation de la retraite, organisation de la transmission : un ancien contrat n’est pas toujours aligné avec vos besoins actuels. Votre stratégie doit primer sur l’attachement historique au contrat.

Dans quels cas envisager un rachat ?

La question se pose surtout lorsque le contrat accuse un retard durable. Un arbitrage peut être pertinent si :

- votre priorité est désormais la valorisation du capital et votre horizon dépasse 8 ans ;

- les performances sont faibles, rendant l’avantage fiscal peu significatif ;

- les frais pèsent structurellement sur le rendement ;

- l’offre financière ne permet plus de construire une allocation efficace.

À l’inverse, conserver le contrat (éventuellement sans nouveaux versements) peut permettre de préserver son antériorité fiscale tout en diversifiant votre épargne ailleurs.

Une décision qui mérite d’être accompagnée

Racheter un ancien contrat ne s’improvise pas. L’analyse doit intégrer la fiscalité, le niveau de performance, les frais et votre trajectoire patrimoniale. Un conseiller Meilleurtaux Placement peut vous aider à comparer objectivement votre contrat actuel avec les solutions disponibles aujourd’hui, afin d’éviter qu’une assurance vie devenue peu compétitive ne freine durablement le développement de votre capital.

Les assurances-vie des banques : un mauvais choix ?

Les réseaux bancaires restent le premier canal de distribution de l’assurance vie en France, notamment grâce à la relation client déjà installée. Beaucoup d’épargnants y souscrivent par simplicité, sans toujours comparer.

Pourtant, ces contrats se distinguent souvent por des frais sur versement encore élevés, pouvant atteindre jusqu’à 5% selon le Code des assurances (art. L132-21-1), avec des niveaux fréquemment observés autour de 2 à 3%. Une partie du capital peut ainsi être prélevée avant même d’être investie.

Une autre limite réside dans l’offre financière parfois moins étendue, et des performances qui ne figurent pas toujours parmi les plus compétitives du marché. À long terme, ces paramètres peuvent peser sur le rendement net.

Cela ne signifie pas que tous les contrats bancaires sont à écarter. Mais souscrire sans analyser les frais, la qualité des supports et les options de gestion peut conduire à conserver une assurance vie devenue peu efficiente.

Pourquoi choisir un contrat en ligne ?

Les contrats d’assurance vie accessibles en ligne se sont progressivement imposés comme une alternative crédible aux offres distribuées par les réseaux traditionnels. Leur structure de coûts plus légère permet souvent de proposer des conditions plus compétitives, au bénéfice direct de l’épargnant.

Ils se distinguent notamment par :

- des frais réduits, souvent sans frais sur versement et d’arbitrage, et des frais annuels de gestion autour de 0,60% ;

- un univers d’investissement plus large, facilitant la diversification ;

- plusieurs modes de gestion, pour investir de façon autonome ou accompagnée ;

- des outils de pilotage clairs, permettant de suivre et d’ajuster son allocation.

Au-delà de l’aspect tarifaire, la gestion en ligne apporte également davantage de réactivité : versements, arbitrages ou consultations peuvent être réalisés simplement, sans contrainte opérationnelle.

En proposant des contrats conçus pour allier compétitivité et qualité de gestion, Meilleurtaux Placement permet aux épargnants d’accéder à des solutions performantes, adaptées aux exigences actuelles de l’investissement.

Pourquoi l’assurance-vie reste un placement incontournable ?

L’assurance vie conserve une place à part dans la gestion de patrimoine, grâce à plusieurs atouts structurels :

- Une grande souplesse : versements libres ou programmés, possibilité d’effectuer des rachats partiels, absence de durée de détention obligatoire.

- Un cadre fiscal avantageux : les gains capitalisent sans imposition tant qu’aucun retrait n’est réalisé, puis bénéficient d’un abattement annuel de 4 600 € (9 200 € pour un couple) après 8 ans.

- Un large univers d’investissement : fonds en euros pour la stabilité, unités de compte pour rechercher davantage de performance.

- Un outil efficace pour transmettre un capital : jusqu’à 152 500 € par bénéficiaire exonérés de taxes droits de succession pour les versements effectués avant 70 ans.

Attention : encore faut-il choisir un contrat compétitif. Frais, qualité de gestion et diversité des supports conditionnent directement le potentiel du placement.

Note trustpilot :

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

- 0€ de frais d'entrée / d'arbitrage

- Accessible dès 300 € de versement initial

- Un des meilleurs fonds euro du marché

Assurance vie Exclusive

Questions fréquentes à propos des contrats d’assurance-vie.

Quelles sont les plus mauvaises assurances vie ?

Il n’existe pas de “pire” contrat universel, mais certains cumulent des frais élevés, un fonds en euros peu performant et une offre d’unités de compte limitée. Un contrat compétitif se reconnaît notamment à des frais maîtrisés (≤ 0,8 %) et à une offre diversifiée.

Quelle est l’assurance vie la plus fiable ?

La fiabilité dépend avant tout de la solidité de l’assureur, des frais et de la qualité de gestion. Assuré par La France Mutualiste, Meilleurtaux Essentiel Vie se distingue par des frais réduits (0% sur versement et arbitrage, 0,5% sur les unités de compte), et un fonds en euros ayant servi 3,5%(1) nets en 2025, des critères généralement associés à des contrats robustes.

Est-il possible de perdre de l'argent avec une assurance vie ?

Oui, avec les unités de compte, dont le capital n’est pas garanti et peut varier selon les marchés. En revanche, les fonds en euros offrent une garantie en capital. Les sommes placées ne peuvent ainsi pas être perdues, et les intérêts sont définitivement acquis.

Quel est le classement des assurances vie pour 2025 ?

Les classements varient selon les critères, mais côté fonds en euros, celui assuré par La France Mutualiste (accessibles via Meilleurtaux Essentiel Vie) ont a servi 3,5%(1) nets en 2025, un niveau supérieur à la moyenne du marché située autour de 2,5%. Sur trois ans, ce fonds affiche 11,19%(1) nets, contre environ 8,09% pour la moyenne, ce qui le place parmi les supports les plus compétitifs.

Communication non contractuelle à caractère publicitaire

** Les performances passées ne préjugent pas des performances futures.

<(1) Net de frais de gestion du contrat de 0,77 % par an, brut de prélèvements sociaux et fiscaux. Les rendements passés ne préjugent pas des rendements futurs.

*Taux de participation aux bénéfices annuel net de frais de gestion du contrat de 2 % par an, hors prélèvements sociaux et fiscaux. Le Fonds Euro Nouvelle Génération Spirica présente une garantie du capital annuelle minorée des frais de gestion de 2 %, soit une garantie de 98 %. Les performances passées ne préjugent pas des performances futures.