Comment réduire ses impôts en 2026 ? PER, immobilier, FIP, Girardin, emploi à domicile, dons… certaines solutions de défiscalisation permettent de diminuer fortement votre impôt sur le revenu. Voici les dispositifs les plus efficaces selon votre situation et votre niveau d'imposition.

- Mécanismes fiscaux : réduire ses impôts passe par trois dispositifs : déduction, réduction et crédit d'impôt.

- Efficacité du PER : il est généralement le dispositif le plus efficace pour les contribuables imposés à 30% ou plus.

- Nouveauté Jeanbrun : ce dispositif succède au Pinel depuis 2026.

- Placements diversifiés : les investissements en FCPI, FIP et Outre-mer permettent de cumuler investissement et avantage fiscal.

- Stratégie globale : combiner plusieurs dispositifs tout en respectant les plafonds fiscaux.

Déduction, réduction et crédit d’impôt : les moyens pour réduire son impôt

Plusieurs mécanismes permettent d’alléger son imposition : la réduction, le crédit et la déduction d’impôt. Chacun agit différemment, l'un sur la base taxable et les autres directement sur l’impôt dû.

| Mécanisme | Comment ça marche ? | Remboursable | Exemples |

|---|---|---|---|

| Déduction fiscale | Réduit le revenu imposable, avant calcul des taxes | Non | Versements sur un plan d’épargne retraite, pensions alimentaires, frais réels |

| Réduction d’impôt | Diminue directement l’imposition due | Non | Dons aux associations, investissement Pinel ou Denormandie |

| Crédit d’impôt | Diminue l’imposition due, et remboursement de l’excédent | Oui | Emploi à domicile, garde d’enfants |

Comment est calculé l’impôt sur le revenu (IR) en 2026 ?

Avant de savoir comment défiscaliser, comprenons d’abord comment il est calculé. Il repose sur un barème progressif par tranches : chaque portion de vos ressources est taxée à un taux différent. Pour 2026, le barème a été revalorisé de 0,9%.

Le barème 2026 de l’impôt sur le revenu

| Tranche de revenu par part | Taux d'imposition |

|---|---|

| Jusqu'à 11 600 € | 0% |

| De 11 601 € à 29 579 € | 11% |

| De 29 580 € à 84 577 € | 30% |

| De 84 578 € à 181 917 € | 41% |

| Au-delà de 181 917 € | 45% |

C'est la progressivité de l'impôt : vous n'êtes jamais taxé au taux le plus élevé sur l'ensemble de vos revenus, uniquement sur la fraction qui dépasse chaque seuil.

Les grandes étapes du calcul

Vous pouvez très facilement calculer votre IR grâce au simulateur officiel du site impot.gouv.. Néanmoins, voici les grandes étapes :

- Revenu brut : Le calcul commence par le revenu brut global, obtenu en additionnant toutes vos ressources.

- Charges : Certaines charges sont déductibles, comme les pensions alimentaires ou les cotisations au PER.

- Abattements : Viennent ensuite les abattements : 10% sur les salaires et pensions, ou les frais réels si plus avantageux.

- Quotient familial : Les ressources imposables sont divisées par le nombre de parts fiscales du foyer (quotient familial).

- Barème : Le barème progressif est appliqué, puis le résultat est multiplié par le nombre de parts pour obtenir l’impôt brut.

- Régularisation : Enfin, s’ajoutent les réductions et crédits d’impôt pour déterminer le montant final net à payer.

À retenir :

Le système progressif permet de préserver les ménages modestes tout en rendant l’impôt proportionnel à la capacité contributive. Le résultat final dépend ensuite des dispositifs que vous utilisez.

Pour simuler vos taxes, vous trouverez des simulateurs pour les frais kilométriques, le prélèvement à la source, et l'impôt sur la fortune immobilière.

Le plafonnement des niches fiscales : puis-je défiscaliser sans limite ?

En 2026, le montant total des avantages fiscaux est plafonné à 10 000 € par foyer fiscal. Ce plafond s’applique à la majorité des dispositifs (emploi à domicile, Denormandie, FIP...). Certains régimes dérogatoires bénéficient d’un plafond majoré à 18 000 € (Outre-mer, Sofica).

A noter que plusieurs avantages fiscaux échappent totalement à ce plafonnement, comme les dons, les versements sur un PER, ou les frais de scolarité. Une bonne optimisation fiscale intelligente consiste à combiner judicieusement les dispositifs plafonnés et non plafonnés.

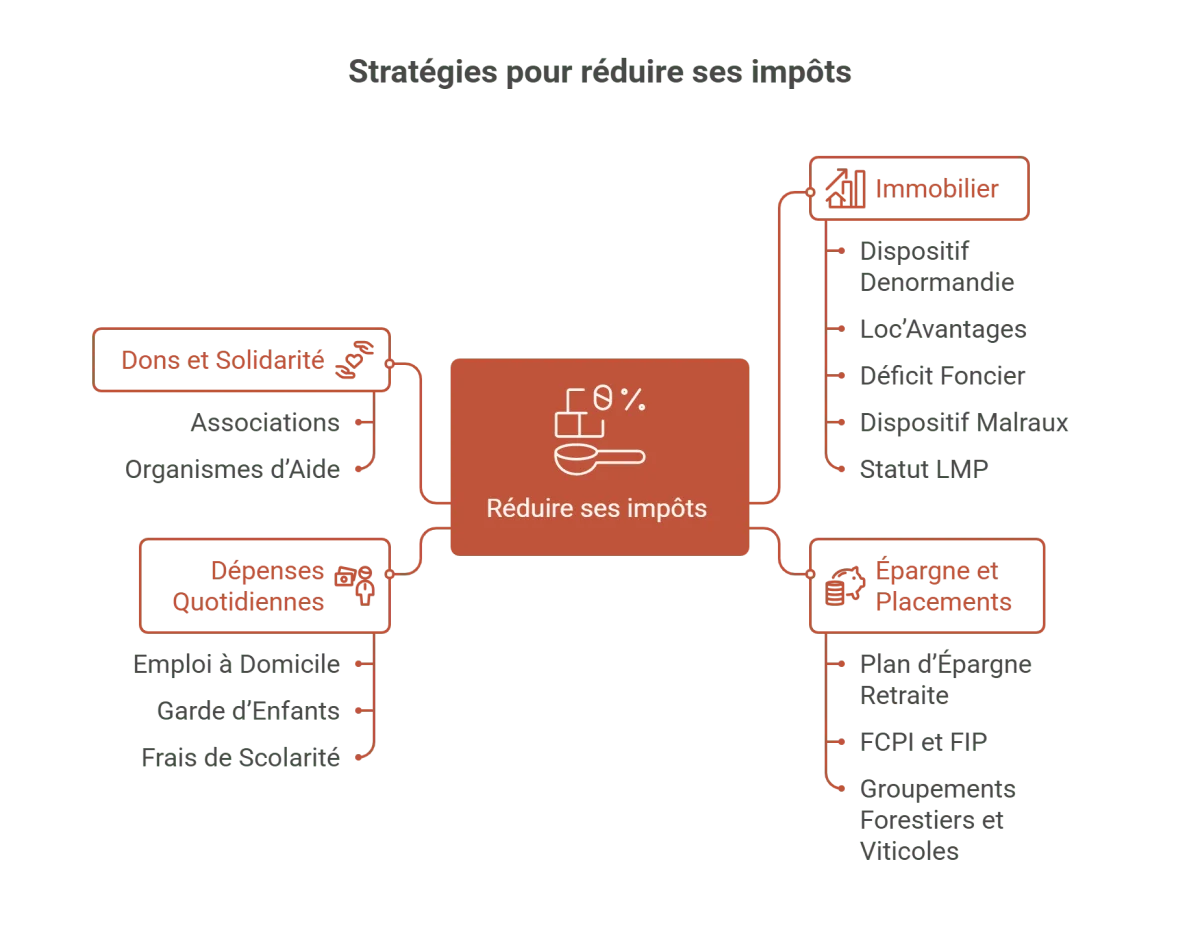

Quelles sont les meilleures options pour réduire ses impôts en 2026 ?

Toutes les solutions de défiscalisation n'offrent pas le même intérêt selon votre niveau d'imposition, votre patrimoine et vos objectifs. Avant de choisir un dispositif, il faut d'abord identifier celui qui correspond réellement à votre situation.

| Votre situation | Que privilégier ? |

|---|---|

| Vous êtes imposé à 11% | Crédit d'impôt emploi à domicile, garde d’enfants, dons |

| Vous êtes imposé à 30% ou plus | Plan d'épargne retraite (PER) |

| Vous percevez des revenus fonciers | Déficit foncier, dispositif Jeanbrun |

| Vous recherchez une forte réduction d'impôt | Girardin industriel, Sofica |

| Vous souhaitez investir dans l'économie réelle | FCPI et les FIP Corse ou Outre-mer |

Exemple illustratif :

Un contribuable qui verse 5 000 € sur un PER, normalement taxés à 30%, réduit son impôt de 1 500 €. À l'inverse, un foyer qui emploie une aide à domicile pour 6 000 € bénéficie d'un crédit d'impôt de 3 000 €, quel que soit son niveau d'imposition, même à 0%.

La meilleure stratégie consiste souvent à combiner plusieurs leviers : un dispositif de déduction fiscale (PER, déficit foncier, Jeanbrun) et un ou plusieurs crédits ou réductions d'impôt.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Comment réduire ses impôts grâce aux placements financiers ?

Les placements permettent de réduire l'impôt sur le revenu tout en constituant un patrimoine. Deux mécanismes dominent aujourd'hui : la déduction fiscale avec le PER et la réduction d'impôt avec les placements financiers et les FCPI et les FIP.

Le PER : la solution la plus efficace pour les contribuables fortement imposés

Les versements volontaires sur un PER sont déductibles du revenu imposable dans la limite d'une enveloppe annuelle personnelle. Pour 2026 :

- Salariés : 10% des revenus professionnels de 2025, dans la limite de 37 680 € ;

- Travailleurs non-salariés (TNS) : entre 4 806 € et 88 911 € selon les bénéfices.

A titre d’exemple, si un épargnant place 10 000 euros, cela lui fait économiser 4 100 € d’impôt sur le revenu si cette somme avait été taxée dans la tranche à 41%.

Depuis 2026, les plafonds non utilisés peuvent être reportés sur cinq ans et les versements réalisés après 70 ans ne sont plus déductibles. Les couples mariés ou pacsés peuvent mutualiser leurs enveloppes respectives pour optimiser la déduction du foyer.

Bon à savoir :

Ce dispositif, bénéficiant d'une déduction fiscale avec le PER, échappe au plafonnement global des niches fiscales.

FCPI et FIP : réduire son impôt en investissant dans les PME

Les FCPI et les FIP permettent d'investir dans des PME innovantes ou régionales tout en bénéficiant d'une réduction d'impôt sur le revenu pouvant atteindre 30% du montant investi.

Les FCPI ciblent désormais exclusivement des entreprises répondant aux critères européens d'innovation et de croissance. Les FIP Corse et FIP Outre-mer ouvrent également droit à une réduction de 30% des sommes investies.

Exemple illustratif :

Investissement de 10 000 € dans un FIP Corse (comme Kallisté Capital) ; réduction d'impôt de 3 000 € ; capital investi sur le long terme dans des PME locales.

En contrepartie, les fonds sont généralement bloqués entre 6 et 10 ans et présentent un risque de perte en capital. Ces solutions s'adressent avant tout aux contribuables qui recherchent une réduction d'impôt tout en acceptant un horizon d'investissement long.

Sofica, groupements fonciers forestiers et autres solutions de diversification

Pour les contribuables qui ont déjà mobilisé les dispositifs les plus courants, il existe des solutions de défiscalisation offrant également un avantage fiscal.

Les groupements fonciers forestiers permettent d'investir dans des parcelles forestières tout en bénéficiant d'une réduction d'impôt de 18% du montant investi.

Les Sofica (sociétés de financement du cinéma et de l'audiovisuel) offrent quant à elles l'un des avantages fiscaux les plus élevés du marché, avec une réduction d'impôt pouvant atteindre 48%. Elles bénéficient en outre du plafond majoré des niches fiscales de 18 000 €.

À retenir :

Ces dispositifs peuvent compléter une stratégie de défiscalisation déjà optimisée. En contrepartie, ils impliquent généralement une durée de blocage importante, une liquidité limitée et un risque de perte en capital supérieur à celui des placements financiers traditionnels.

Comment réduire ses impôts grâce à l'immobilier ?

Selon votre situation, l’immobilier peut permettre de réduire directement votre impôt sur le revenu, de diminuer vos revenus fonciers imposables ou de développer votre patrimoine dans un cadre fiscal avantageux.

| Votre objectif | La solution à privilégier |

|---|---|

| Réduire vos revenus fonciers imposables | Dispositif Jeanbrun, déficit foncier |

| Investir dans l'ancien avec travaux | Denormandie |

| Louer à un loyer abordable | Loc'Avantages |

| Restaurer un bien de caractère | Malraux |

| Développer une activité locative meublée | Statut LMP |

- Dispositif Jeanbrun : successeur du Pinel, il s'applique aux acquisitions réalisées entre le 21 février 2026 et le 31 décembre 2028. Il repose sur un amortissement déductible des revenus fonciers pouvant atteindre 12 000 € par an. Plus l'effort consenti sur le loyer est important, plus l'avantage fiscal est élevé.

- Déficit foncier : les propriétaires bailleurs peuvent imputer jusqu'à 10 700 € de charges sur leur revenu global (21 400 € pour certains travaux de rénovation énergétique).

- Denormandie : encourage la rénovation de logements anciens avec une réduction d'impôt pouvant atteindre 21% du coût de l'opération.

- Loc'Avantages : permet de bénéficier d'une réduction d'impôt pouvant aller jusqu'à 65% en contrepartie d'un loyer inférieur au prix du marché.

- Malraux : offre une réduction d'impôt de 22% à 30% sur les dépenses de restauration d'immeubles.

- Statut LMP : permet d'amortir le bien et le mobilier afin de réduire l'imposition sur les loyers perçus.

Comment réduire ses impôts en investissant dans les DROM-COM ?

Les investissements réalisés dans les DROM-COM comptent parmi les dispositifs de défiscalisation les plus performants. Ils bénéficient notamment du plafond spécifique de 18 000 € de niches fiscales par an, contre 10 000 € pour la plupart des dispositifs métropolitains.

En contrepartie, ces montages nécessitent une sélection rigoureuse des opérateurs et une bonne compréhension des risques associés.

Le Girardin industriel : maximiser sa réduction d'impôt en une seule opération

Le Girardin industriel consiste à financer du matériel industriel loué à des entreprises situées dans les DROM-COM. Il s'agit d'une opération dite "à fonds perdus" : l'investisseur ne récupère pas son capital initial, mais bénéficie l'année suivante d'une réduction d'impôt supérieure à son versement (un gain fiscal net de l'ordre de 10 à 15% selon la période de souscription). Ce mécanisme est particulièrement apprécié des contribuables fortement imposés qui recherchent une optimisation fiscale immédiate.

À savoir : Le principal risque réside dans une éventuelle remise en cause de l'avantage fiscal si les conditions d'exploitation du matériel ne sont pas respectées. C'est pourquoi la qualité de l'opérateur et les garanties associées sont déterminantes.

Le Girardin logement social : soutenir l'immobilier locatif ultra-marin

Complémentaire du volet industriel, le Girardin logement social permet de financer la construction ou la réhabilitation de logements locatifs sociaux outre-mer. En échange de cet engagement, l'investisseur bénéficie d'une réduction d'impôt importante. Ce dispositif est particulièrement adapté aux contribuables fortement imposés qui recherchent une optimisation éthique et structurée de leur fiscalité.

Les FIP Outre-mer : investir dans les PME locales avec une réduction d'impôt de 30%

Les FIP Outre-mer permettent d'orienter votre épargne vers le développement des PME locales (situées en Guadeloupe, Martinique, Guyane, Réunion ou Mayotte).

Exemple illustratif :

Un contribuable investit 10 000 € dans un FIP Outre-mer. Avec une réduction d'impôt de 30%, il bénéficie d'une économie d'impôt de 3 000 €. Contrairement aux dispositifs Girardin, l'investisseur conserve ici une exposition au potentiel de valorisation des entreprises financées. En contrepartie, les fonds restent généralement bloqués plusieurs années et présentent un risque de perte en capital.

Comment payer moins d’impôts sans investir ?

Plusieurs dispositifs permettent de diminuer légalement votre impôt sans immobiliser votre épargne :

- Frais réels : opter pour ces derniers lorsque vos dépenses professionnelles dépassent l'abattement forfaitaire de 10%. Frais kilométriques, repas, matériel ou télétravail peuvent parfois générer une économie d'impôt plus importante.

- Pensions alimentaires : déduire certaines sommes versées à un enfant majeur, parent ou ex-conjoint. Ces sommes réduisent directement votre revenu imposable, à condition d'être justifiées.

- Quotient familial : optimiser en comparant le rattachement ou non d'un enfant majeur étudiant. Selon votre situation, l'une ou l'autre option peut être plus avantageuse fiscalement.

- Crédit d'impôt : pour l'emploi d'un salarié à domicile (ménage, jardinage, assistance informatique, aide à la personne...). Le crédit d'impôt est égal à 50% des dépenses engagées, dans la limite de 12 000 à 20 000 €.

- Frais de garde : crédit d'impôt pour les frais de garde des enfants de moins de 6 ans, même si vous êtes peu ou pas imposable. Il est plafonné à 1 750 € par an.

- Dons : effectuer des dons à des organismes d'intérêt général ou reconnus d'utilité publique, qui ouvrent droit à une réduction d'impôt de 66% à 75% selon les organismes concernés.

Exemple illustratif :

Un foyer qui emploie une aide à domicile pour 8 000 € sur l'année bénéficie d'un crédit d'impôt de 4 000 €. Un contribuable qui déduit 3 000 € de pension alimentaire réduit son impôt d'environ 900 €.

Avant de rechercher une nouvelle niche fiscale, vérifiez que vous utilisez déjà l'ensemble des déductions, réductions et crédits d'impôt auxquels vous avez droit. Ces dispositifs sont souvent les plus simples à mettre en œuvre et les plus rentables à court terme.

Comment optimiser ses impôts grâce à la planification fiscale ?

Les stratégies les plus efficaces pour réduire ses impôts reposent généralement sur une combinaison de leviers adaptés à votre niveau d'imposition, à votre patrimoine et à vos objectifs. Avant tout investissement, demandez-vous si vous êtes concerné par le plafonnement des niches fiscales et si votre objectif est l'immédiateté ou le long terme.

Adapter sa stratégie à sa tranche d'imposition

La rentabilité d'un dispositif fiscal dépend souvent de votre tranche marginale d’imposition (TMI).

- TMI à 11% : privilégier les crédits et réductions d'impôt (emploi à domicile, dons, etc.).

- TMI à 30% : le PER devient particulièrement intéressant.

- TMI à 41% ou 45% : privilégier les dispositifs à fort levier fiscal comme le Girardin ou le Malraux.

Combiner les dispositifs sans dépasser les plafonds

| Dispositif | Impact du plafonnement |

|---|---|

| PER | Hors plafonnement |

| Déficit foncier, Dons, Dispositif Jeanbrun | Hors plafonnement |

| Emploi à domicile, FCPI / FIP, Denormandie, Sofica | Inclus dans les 10 000 € |

| Girardin Outre-mer | Plafond majoré à 18 000 € |

À retenir :

Un dispositif dit “hors plafonnement” ne permet pas pour autant une déduction ou réduction en illimité. Tous disposent de leurs propres limites.

FAQ - Questions fréquentes sur la réduction d'impôt

Le dispositif Jeanbrun remplace-t-il vraiment le Pinel ?

Il lui succède, mais change de logique : plus de réduction d'impôt forfaitaire, mais un amortissement annuel déductible des revenus fonciers, qui réduit la base imposable plutôt que l'impôt calculé. Il supprime toute contrainte de zonage géographique et échappe au plafonnement global des niches fiscales.

Quelles sont les étapes pour bénéficier d’un crédit d’impôt ?

Pour bénéficier d’un crédit d’impôt, assurez-vous que la dépense est éligible (garde d’enfants, emploi à domicile...). Conservez les factures, puis indiquez le montant dans les cases prévues du formulaire 2042 ou 2042 RICI.

Puis-je cumuler plan d'épargne retraite, FCPI et emploi à domicile la même année ?

Oui. Les versements sur un PER sont hors du plafonnement global et se cumulent librement avec tous les autres avantages. En revanche, FCPI/FIP et emploi à domicile entrent tous deux dans la limite globale de 10 000 €.

Quelles sont les réductions d'impôt pour la déclaration 2026 des revenus n-1?

Pour la déclaration 2026, restent en vigueur : Denormandie, Malraux, Loc’Avantages, les dons, l’achat de parts de FCPI (30%), de FIP Corse, de FIP Outre-Mer, et de Sofica.

Quels types de dépenses donnent droit à une réduction d’impôt ?

Les dépenses donnant droit à une réduction d’impôt incluent : les dons à des associations (66% ou 75%), les investissements locatifs éligibles, les souscriptions à des FCPI ou FIP, et certaines dépenses de mécénat (Sofica).