En France, la fiscalité occupe une place importante dans la gestion d’un budget. Il est toutefois possible d’en réduire l’impact en utilisant de manière appropriée les dispositifs prévus par la loi. Accessible à l’ensemble des contribuables, quel que soit leur niveau d’imposition, l’optimisation fiscale constitue un levier de gestion budgétaire à considérer.

Meilleurtaux Placement vous en présente les principes essentiels, ainsi que quelques solutions pour mieux la comprendre.

- L’optimisation fiscale permet de réduire ses impôts en utilisant les dispositifs prévus par la loi, mais impose de respecter les limites fixées pour éviter de basculer dans une fraude fiscale.

- Plusieurs leviers peuvent être utilisés en 2025, mais le montant des avantages fiscaux dont un contribuable peut bénéficier chaque année est limité par le plafonnement global des niches fiscales.

- Combiner plusieurs mécanismes selon sa situation, anticiper les évolutions législatives et se faire conseiller par un expert permet de maximiser les avantages fiscaux et de sécuriser son patrimoine.

Qu’est-ce que l’optimisation fiscale et comment fonctionne-t-elle ?

Définition de l’optimisation fiscale

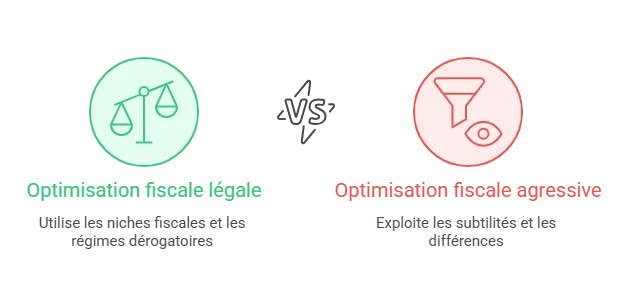

L’optimisation fiscale désigne un ensemble de stratégies légales permettant de réduire le montant de ses impôts en utilisant des possibilités offertes par la loi et en optant sciemment pour les moins coûteuses.

Elle repose notamment sur l’utilisation de niches fiscales, de régimes dérogatoires ou de mécanismes d’exonération existants.

L’optimisation fiscale agressive est une pratique à la limite de la légalité qui consiste à exploiter des subtilités d’un système fiscal ou des différences entre plusieurs législations.

Les principes légaux encadrant l’optimisation fiscale en France

L’optimisation fiscale repose sur des textes de loi précis pour rappeler les limites à ne pas franchir :

- Le Code général des impôts (CGI) fixe les bases de l’imposition en France, ainsi que les mécanismes permettant de bénéficier de déductions, réductions ou crédits d’impôt.

- La loi sur les sociétés encadre la fiscalité des entreprises selon leur statut juridique et prévoit différents régimes fiscaux.

- Les dispositifs anti-abus visent à limiter les dérives en empêchant les contribuables de recourir à des montages artificiels uniquement destinés à réduire leur charge fiscale.

Les avantages et inconvénients de l'optimisation fiscale

Au-delà de la simple réduction d’impôts, c'est un véritable levier de gestion patrimoniale et financière. Elle permet de mieux organiser ses revenus, de préparer sa retraite, de transmettre son patrimoine dans des conditions avantageuses ou encore de financer des projets pour investir votre argent.

Cependant, elle reste complexe à mettre en œuvre et nécessite une bonne maîtrise des mécanismes. Certains montages peuvent être requalifiés en abus de droit s’ils sont jugés artificiels par l’administration fiscale.

Sans compter que son efficacité à court ou moyen terme dépend largement des évolutions législatives, qui restreignent régulièrement certaines stratégies.

Les conséquences fiscales d'une optimisation réussie

Les conséquences fiscales d’une optimisation réussie dépendent beaucoup du dispositif choisi, mais on peut les résumer ainsi :

- L’imposition effective diminue directement, ce qui libère du cash-flow.

- Dans certains cas, en cas de réduction excédant l’impôt dû, l’administration permet de reporter le solde non utilisé sur les années suivantes, dans une certaine limite.

- Un effet cumulatif se crée sur votre patrimoine, avec une fiscalité à anticiper sur les futurs gains.

Comment différencier optimisation, fraude et évasion fiscale ?

La fraude fiscale, décrite à l’article 1741 du Code général des impôts, consiste à dissimuler volontairement une partie de ses revenus ou de son patrimoine afin d’échapper à l’impôt, en violation consciente de la loi (contrairement à l’optimisation fiscale, qui est légale).

Entre ces deux notions, on retrouve l’évasion fiscale, qui peut relever aussi bien de l’optimisation que de la fraude. Selon la Cour des comptes, il s’agit de “l’ensemble des comportements du contribuable qui visent à réduire le montant des prélèvements dont il doit normalement s’acquitter et dont la régularité est incertaine”. Si elle utilise des moyens légaux, c'est optimiser ; si elle repose sur des procédés illégaux ou dissimulés, on parlera de frauder.

Quelles sont les solutions les plus efficaces pour optimiser sa fiscalité en 2025 ?

Le plan d’épargne retraite (PER)

Le PER permet de préparer sa retraite tout en profitant d’avantages fiscaux. Les versements effectués sur ce placement sont déductibles du revenu imposable, dans la limite d’un plafond défini par la loi.

En contrepartie, l’épargne est généralement bloquée jusqu’à la retraite, sauf cas de déblocage anticipé prévus.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

L’investissement immobilier locatif

L’immobilier constitue un levier central de défiscalisation grâce à différentes solutions :

- Le dispositif Denormandie offre une réduction d’impôt aux contribuables qui investissent dans un logement locatif situé dans un quartier ancien nécessitant des rénovations, à un taux calculé selon la durée de l’engagement de location et le coût d’acquisition du bien.

- Le régime Malraux, une réduction d'impôts de l’ordre de 22% ou 30% des dépenses de travaux retenues (selon localisation) accordée dans le cadre de la restauration de biens immobiliers historiques.

- Le déficit foncier, permettant de déduire certaines charges des revenus fonciers dans certaines limites.

Les sociétés civiles de placement immobilier (SCPI) fiscales

L'achat de parts de SCPI fiscales, adossées à un patrimoine immobilier, permettent de défiscaliser une partie de ses revenus, notamment dans le cadre des dispositifs éligibles tels que Malraux ou Denormandie. Elles offrent une mutualisation des risques et une gestion déléguée.

Sofidynamic

Note trustpilot :

- Performance globale annuelle 2025: 14,04 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 315 €

- Minimum de souscription : 1 part

L’immobilier à haut rendement

Note trustpilot :

- Taux de distribution 2025: 7,60 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 5 parts

L’immobilier des nouveaux usages

Note trustpilot :

- Taux de distribution 2025: 6,75 %

- Catégorie : Bureaux

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 30 parts

La SCPI des métropoles européennes

Les investissements dans les petites et moyennes entreprises (PME)

Les placements dans des fonds d’investissement de proximité (FIP), des fonds communs de placement dans l’innovation (FCPI) ou dans des entreprises solidaires d’utilité sociale (ESUS) donnent droit à une réduction d’impôt pouvant atteindre 30%, dans la limite de plafonds fixés chaque année. Ces solutions soutiennent l’économie réelle, via un investissement dans les fonds propres des PME, mais comportent un risque de perte en capital.

Les dons et le mécénat

Les dons aux associations ou aux organismes d’intérêt général permettent de bénéficier d’une réduction d’impôt pouvant aller jusqu’à 66% du montant versé, voire 75% pour certains organismes d’aide aux plus démunis, dans la limite des plafonds légaux.

Autres solutions d’optimisation

Parmi les autres solutions, on retrouve les crédits d’impôt pour l’emploi d’un salarié à domicile, les dispositifs liés à la transition énergétique, ou encore le dispositif Girardin industriel et social, réservé aux investissements en Outre-mer.

Bon à savoir

Le plafonnement global des niches fiscales limite le montant total des avantages fiscaux (déductions, réductions ou crédits d’impôt) dont vous pouvez bénéficier chaque année pour le calcul de votre impôt sur le revenu.

Pour l’imposition 2025 des revenus 2024, ce plafond est fixé à 10 000 € pour la plupart des avantages. Il peut atteindre 18 000 € si vous avez réalisé des investissements en outre-mer ou dans le cinéma (Sofica). Ce plafonnement, pour les avantages accordés en contrepartie d’une prestation ou d’un investissement, s’applique de manière identique à tous les foyers fiscaux.

Comment choisir la meilleure stratégie d’optimisation fiscale selon son profil ?

Les critères d’évaluation

Pour élaborer une stratégie efficace, il est essentiel de tenir compte de plusieurs critères personnels :

- La tranche marginale d’imposition, qui détermine l’impact réel de chaque avantage fiscal sur votre impôt.

- L’horizon d’investissement et le besoin de liquidité, qui influencent le choix des placements financiers.

- Votre appétence au risque, qui guide la sélection des supports, notamment pour les investissements dans les PME ou les fonds innovants.

Nos conseils pour établir votre stratégie d’optimisation fiscale

Construire une stratégie personnalisée en combinant plusieurs dispositifs

Construire une stratégie personnalisée implique souvent de combiner plusieurs mécanismes pour tirer parti de leurs avantages complémentaires.

Par exemple, un investissement locatif peut être associé à une défiscalisation via un PER pour diversifier les économies d’impôt, tout en optimisant le rendement global de votre patrimoine.

Équilibrer optimisation fiscale et rendement global

Il est également important de ne pas se focaliser uniquement sur la réduction fiscale. L’équilibre entre optimisation fiscale et rendement global garantit que les choix effectués servent réellement vos objectifs financiers à long terme, plutôt que de se limiter à une simple diminution de l’impôt.

Identifier les dispositifs adaptés à chaque situation

Pour identifier les mécanismes les plus adaptés à votre cas, prenez en compte votre situation familiale, votre patrimoine actuel et vos projets futurs.

Une analyse personnalisée permet de sélectionner les leviers les plus pertinents et d’éviter des investissements inadaptés ou trop risqués.

Quelles sont les erreurs fréquentes à éviter en optimisation fiscale ?

Pour optimiser efficacement votre fiscalité, il est crucial de connaître les pièges courants et d’éviter les décisions qui pourraient nuire à votre stratégie ou vous exposer à des risques :

- Confondre optimisation fiscale légale et pratiques abusives vous expose à des montages artificiels, susceptibles d’être considérés comme des abus de droit.

- Négliger le coût global, les frais cachés et les conséquences sur la liquidité de certains investissements comporte des risques.

- Attendre trop longtemps avant de commencer à optimiser sa fiscalité réduit le potentiel d’économies d’impôt et limite l’effet cumulatif sur le long terme.

- Sous-estimer l’impact des évolutions législatives et fiscales récentes peut mettre en péril une stratégie, car certains dispositifs peuvent être modifiés, limités ou supprimés, d’où l’importance de mener une veille continue.

- Oublier de réévaluer régulièrement ses placements et son dispositif peut entraîner une perte d’efficacité, car les besoins financiers et les circonstances personnelles évoluent également.

Quelle fiscalité appliquer et comment déclarer ses investissements optimisés ?

Pour profiter pleinement des dispositifs en vigueur, il est essentiel de déclarer correctement chaque avantage fiscal et revenu généré par vos investissements.

Par exemple, les cotisations versées sur un PER doivent être mentionnées sur la déclaration, dans la partie “Charges déductibles” de la déclaration de revenus pour bénéficier de la déduction fiscale, tandis que l'investissement dans le cadre d’un dispositif Denormandie doit être reporté sur un formulaire spécifique de déclaration des réductions et crédits d’impôt.

Chaque type d’investissement comporte ses propres règles : abattements, plafonds de réduction ou conditions de durée d’engagement doivent être strictement respectés pour conserver les avantages.

L’utilisation des imprimés fiscaux et formulaires adéquats (2042, 2044, 2047, etc.) est indispensable pour éviter les erreurs, les omissions ou les redressements.

Notre conseil

Utilisez la notice de déclaration de revenus pour être sûr de ne pas faire d’erreur.

L’accompagnement d’un professionnel peut vous aider à sécuriser votre déclaration et vous assurer que tous les mécanismes sont correctement appliqués selon la législation en vigueur.

Quand et pourquoi faire appel à un expert en optimisation fiscale ?

Quels experts peuvent aider à l'optimisation fiscale ?

Plusieurs types de professionnels peuvent vous accompagner, chacun avec un rôle spécifique :

- Le conseiller en gestion de patrimoine, pour construire une stratégie globale,

- L’expert-comptable intervient pour sécuriser vos investissements,

- L’avocat en droit fiscal, pour les cas plus complexes et en cas de contrôle fiscal.

Les bénéfices d’un accompagnement personnalisés

En amont de vos démarches, un accompagnement personnalisé permet de déterminer les mécanismes fiscaux les mieux adaptés aux circonstances, tout en tenant compte de vos objectifs financiers, de votre horizon d’investissement et de votre tolérance au risque.

C'est une bonne pratique pour maximiser les avantages, adapter votre stratégie aux évolutions législatives et sécuriser votre patrimoine sur le long terme.

Un spécialiste peut également aider à éviter les pièges liés aux pratiques abusives, aux montages complexes ou aux erreurs de déclaration.

Outils et simulateurs, en complément

Les simulateurs en ligne des impôts, des banques ou des plateformes spécialisées permettent de calculer les réductions d’impôt liées aux différents dispositifs cités ci-dessus.

Ces outils aident à la comparaison entre plusieurs scénarios, pour choisir la combinaison de dispositifs la plus avantageuse.

FAQ : vos questions fréquentes

Comment défiscaliser 4 000 euros ?

Il est possible de combiner plusieurs dispositifs adaptés à votre cas. Par exemple, vous pouvez utiliser un plan d’épargne retraite pour déduire vos versements volontaires, investir dans un logement locatif éligible au dispositif Denormandie, ou encore effectuer des dons à des associations ouvrant droit à des réductions d’impôt. L’impact exact dépend de votre tranche marginale d’imposition et des plafonds applicables pour chaque dispositif.

Est-ce que l'optimisation fiscale est légale ?

Oui, l’optimisation fiscale est légale tant qu’elle respecte la législation en vigueur.

Quelles sont les stratégies d'optimisation fiscale ?

Les stratégies varient selon votre profil et vos objectifs. Elles peuvent inclure l’investissement dans des dispositifs immobiliers ou dans des petites et moyennes entreprises, un plan d’épargne retraite, des dons ou du mécénat... Une combinaison de ces dispositifs, adaptée à votre cas, permet de maximiser vos avantages.

Comment réduire ses impôts de 10 000 euros ?

Il est nécessaire de planifier et combiner plusieurs dispositifs tout en respectant les plafonds annuels. L’accompagnement par un expert fiscal ou un conseiller en gestion de patrimoine permet de déterminer la combinaison optimale de dispositifs pour atteindre cet objectif, en tenant compte des circonstances familiales et patrimoniales.