Disposer de 150 000 euros à investir n’est pas anodin. Ce capital offre une réelle marge de manœuvre pour faire fructifier votre patrimoine, préparer l’avenir ou générer des revenus complémentaires. Dans un contexte économique en mutation, où placer intelligemment cette somme en 2025 ? Voici les stratégies à adopter et les erreurs à éviter.

L’essentiel à retenir

- Un capital de 150 000 euros permet d’accéder à des placements variés, adaptés à tous les profils.

- En 2025, l’environnement économique (inflation, taux d’intérêt, volatilité des marchés) influence fortement les rendements.

- L’assurance vie, le PEA, l’immobilier et les placements alternatifs conservent leur attrait, sous conditions.

- Diversifier reste la meilleure stratégie pour équilibrer risque et performance.

- Avant d’investir, il est crucial d’analyser son profil, ses objectifs et son horizon d’investissement.

Pourquoi investir 150 000 euros en 2025 ? Avantages et objectifs patrimoniaux

Placer intelligemment 150 000 euros en 2025, c’est bien plus qu’un simple acte de gestion de patrimoine : c’est une opportunité de faire fructifier son capital dans un contexte économique en mutation. Alors que l’inflation reste une menace silencieuse pour l’épargne non investie, que les marchés amorcent une dynamique de reprise et que certains placements autrefois réservés aux grandes fortunes s’ouvrent désormais à des profils plus larges, l’année 2025 constitue un moment stratégique pour passer à l’action.

Tour d’horizon des avantages et des objectifs concrets qu’offre un investissement bien réfléchi aujourd’hui.

Les atouts d’un investissement aujourd’hui

L’un des premiers arguments en faveur d’un investissement en 2025 reste la protection contre l’érosion monétaire. Malgré un ralentissement depuis les pics post-Covid, l’inflation harmonisée en France reste supérieure à 2% sur un an glissant (0,8% mensuel en juin 2025 selon l’Insee), ce qui rogne lentement mais sûrement le pouvoir d’achat des épargnants trop prudents. Dans ce contexte, laisser son argent dormir sur un livret à taux garanti, aussi réglementé soit-il, revient souvent à perdre de la valeur réelle.

Parallèlement, l’économie européenne sort progressivement d’une période d’incertitude. La croissance reste modeste – autour de 0,6 à 0,9% selon la Banque de France – mais les anticipations pour 2026 sont plus optimistes. Cette période de transition crée un terrain fertile pour les investisseurs avisés : les actifs financiers et immobiliers peuvent être acquis à des valorisations encore raisonnables, tout en intégrant un potentiel de rebond dans les mois ou années à venir.

Enfin, les solutions d’investissement se sont largement démocratisées. Avec 150 000 euros, un investisseur accède aujourd’hui à des produits naguère réservés aux patrimoines supérieurs : capital-investissement, SCPI spécialisées, crowdfunding immobilier, assurance-vie multisupport avec gestion pilotée, etc. Cette montée en gamme permet de construire une allocation à la fois diversifiée et sophistiquée, sans nécessiter un patrimoine ultra-élevé.

Quels objectifs financiers viser ?

Investir une telle somme n’a de sens que si l’on sait précisément ce que l’on souhaite en faire. L’un des objectifs majeurs reste la préparation de la retraite : en capitalisant sur des placements long terme comme l’assurance vie, le PEA ou certains produits immobiliers, il devient possible de se constituer une enveloppe à même de compléter, voire de remplacer, les revenus d’activité.

Mais les ambitions peuvent être plus immédiates. Générer des revenus passifs, par exemple via des loyers issus d’un investissement locatif ou des dividendes d’actions de qualité, permet de sécuriser une part de ses revenus face aux aléas professionnels ou de compenser une baisse de régime bien méritée. Cette stratégie peut s’accompagner d’une gestion progressive, avec un rééquilibrage selon l’âge, le contexte familial ou fiscal.

La transmission du patrimoine, elle aussi, se prépare. Grâce aux abattements successifs ou à l’assurance-vie (qui bénéficie d’un régime fiscal dérogatoire jusqu’à 152 500 € par bénéficiaire hors succession), il est possible d’optimiser la fiscalité successorale et de transmettre efficacement un capital à ses proches.

Enfin, ceux who disposent déjà d’une base patrimoniale solide peuvent chercher à dynamiser leur capital. Dans ce cas, une stratégie d’investissement équilibrée ou offensive (incluant des unités de compte, du private equity, ou encore des actions en direct) vise à obtenir un rendement supérieur, en contrepartie d’une prise de risque mesurée.

Tendances économiques et de marché à prendre en compte

L’environnement macroéconomique joue un rôle déterminant dans le choix des supports d’investissement. La politique monétaire de la Banque centrale européenne, qui a entamé un cycle de baisse des taux au printemps 2025 (le taux de dépôt a été abaissé à 3,75%, puis à 3,5% en juin), favorise un accès plus fluide au crédit. Cette inflexion modifie la donne, notamment pour les placements immobiliers ou les entreprises financées via des produits obligataires ou non cotés.

En parallèle, l’appétence pour le risque revient peu à peu. Les marchés financiers, après une période de prudence, retrouvent une certaine dynamique, portée par les attentes de croissance modérée mais stable. Les actions européennes, en particulier les secteurs liés à la transition énergétique, la tech ou la santé, présentent des perspectives attractives.

Côté immobilier, les prix se stabilisent dans certaines zones, voire reprennent doucement dans les grandes métropoles. Pour les investisseurs locatifs, cela peut représenter une opportunité de repositionnement, d’autant plus que les taux d’emprunt redeviennent progressivement abordables.

Ainsi, 2025 s’impose comme une année charnière : entre transition économique et opportunités émergentes, c’est le bon moment pour structurer ou renforcer un portefeuille de manière stratégique.

Investir 150 000 euros : les étapes à suivre avant de placer son argent

Avant de déployer un tel capital, certaines étapes préparatoires sont essentielles pour sécuriser votre parcours financier et optimiser vos chances de succès.

Définir son profil d’investisseur

Chaque investisseur doit d’abord comprendre son propre rapport au risque et aux marchés. Le profil « prudent » recherche la sécurité, privilégie la préservation du capital et accepte des rendements modestes. À l’opposé, le profil « dynamique » accepte la volatilité, vise des gains plus élevés sur le long terme et est prêt à encaisser des fluctuations de valeur. Entre les deux, le profil « équilibré » combine une part de sécurité (environ 50%) à des actifs plus risqués pour profiter d’accroissements de performance.

Cette étape conditionne le choix des meilleurs placements et détermine la répartition idéale entre livrets, obligations, actions, immobilier et placements alternatifs.

Se constituer une épargne de précaution

Avant d’investir, il est primordial de sécuriser ses arrières. L’épargne de précaution, souvent appelée « coussin de sécurité », correspond à 3 à 6 mois des dépenses fixes mensuelles. Cette réserve, placée sur des livrets réglementés, défiscalisés, liquides et à faible risque, comme le Livret A ou le LDDS, permet de faire face à une perte d’emploi, une dépense imprévue ou un événement majeur. Sans ce matelas, la tentation de devoir liquider des placements à perte peut compromettre toute stratégie à long terme.

Clarifier ses objectifs et son horizon de placement

Placer 150 000 € ne répond pas uniquement à une ambition de gain, mais à des objectifs personnels clairement identifiés. S’agit-il d’un projet à court terme (achat, voyage, formation), d’un besoin moyen terme (constitution d’un capital pour financer une reconversion ou un projet familial), ou d’une ambition long terme (retraite, transmission, génération de revenus futurs) ?

En fonction de l’horizon – moins de deux ans, deux à huit ans, plus de huit ans – les supports choisis varient grandement. Les produits à capital garanti, comme les livrets d’épargne réglementés, les livrets bancaires et les comptes à terme, conviennent aux horizons courts, tandis que les actions ou l’immobilier s’adaptent mieux aux horizons longs.

Diversifier pour limiter les risques

La diversification est la clé de voûte d’un portefeuille résilient. Répartir ses investissements entre plusieurs classes d’actifs – fonds sécurisés, actions, immobilier, produits alternatifs comme le private equity ou le crowdfunding – permet de compenser les fluctuations d’un support par les performances d’un autre. Il est également crucial de diversifier géographiquement (Europe, États-Unis, zones émergentes) et sectoriellement (énergie, technologies, santé, immobilier).

Enfin, respecter un rythme d’arbitrage périodique, idéalement annuel ou bisannuel, permet de réaligner le portefeuille sur vos objectifs initiaux et les évolutions macroéconomiques.

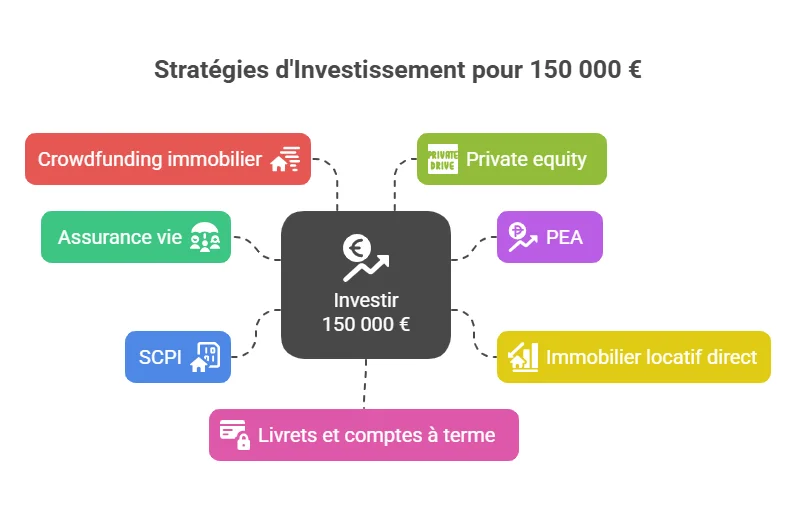

Où investir 150 000 euros ? Comparatif des meilleures solutions de placement

Disposer de 150 000 € à investir en 2025 ouvre de nombreuses opportunités pour construire une stratégie patrimoniale solide et diversifiée. À condition, bien sûr, de bien comprendre les avantages, les risques et les implications fiscales de chaque solution.

Assurance vie : souplesse, fiscalité attractive et diversification

Toujours en tête des placements préférés des Français, l’assurance vie combine sécurité et performance. Les fonds en euros garantissent le capital et offrent un rendement modéré, mais en hausse ces derniers mois. Quant aux unités de compte (UC), elles permettent d’accéder à une large gamme d’actifs : actions, obligations, immobilier, ETF, ou fonds thématiques. De plus, la fiscalité devient avantageuse après 8 ans (abattement de 4 600 € ou 9 200 € selon la situation familiale, puis taux réduit d’imposition).

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Offre de boosté : Objectif de rendement de 4,50% nets de frais de gestion pour le Fonds Euro Netissima en 2026 et 2027 sous conditions

- Plus de 700 supports disponibles en gestion libre

0 % de frais d’entrée

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sans contrainte d'unités de compte sous conditions

- 0€ de frais d'entrée / d'arbitrage

L'un des meilleurs fonds euro du marché

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- Bénéficiez de la gestion pilotée Pilot

- Un fonds en euros boosté sous conditions

- Plus de 700 UC disponibles en gestion libre

Notre contrat le plus complet

PEA (plan d’épargne en actions) : un tremplin fiscal pour l’investissement en actions

Le plan d’épargne est un produit d'épargne réglementée qui permet d’investir en actions européennes, dans la limite de 150 000 €. Ses frais sont plafonnés par la loi, et l’investisseur profite d’une exonération d’impôt sur les plus-values après 5 ans (hors prélèvements sociaux). Idéal pour miser sur le potentiel des marchés boursiers tout en bénéficiant d’un cadre fiscal privilégié.

Immobilier locatif direct : stabilité et effet de levier

Investir dans un bien immobilier destiné à la location (classique ou meublée) reste une valeur refuge. L’effet de levier du crédit permet d’amplifier les rendements. Les dispositifs fiscaux comme le LMNP (Loueur Meublé Non Professionnel) ou le régime réel permettent de réduire fortement, voire d’annuler, l’imposition des loyers perçus grâce aux amortissements.

SCPI (sociétés civiles de placement immobilier) : accéder à l’immobilier sans les tracas de la gestion

Les sociétés civiles de placement immobilier offrent une exposition indirecte à l’immobilier via des parts de société. Elles versent un revenu régulier et permettent une diversification sectorielle (bureaux, commerces, santé, logistique…). Attention toutefois à la fiscalité, qui peut être lourde en direct (imposition au barème progressif), mais allégée si les SCPI sont logées dans un contrat d’assurance vie.

Sofidynamic

Note trustpilot :

- Performance globale annuelle 2025: 14,04 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 315 €

- Minimum de souscription : 1 part

L’immobilier à haut rendement

Note trustpilot :

- Taux de distribution 2025: 7,60 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 5 parts

L’immobilier des nouveaux usages

Note trustpilot :

- Taux de distribution 2025: 6,75 %

- Catégorie : Bureaux

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 30 parts

La SCPI des métropoles européennes

Crowdfunding immobilier : rendement élevé, risque maîtrisé

Ce placement participatif permet de financer des projets immobiliers via des plateformes en ligne. L’horizon est court (12 à 36 mois en moyenne) et les rendements potentiels attractifs. Le risque est plus élevé qu’en SCPI, notamment en cas de défaillance du promoteur, mais peut être atténué par une bonne diversification des projets. Les gains sont soumis à la flat tax de 30%.

Private equity : pour les profils aguerris en quête de performance

Le capital-investissement permet d’entrer au capital de PME ou de start-ups non cotées. Le potentiel de performance est important, mais l’horizon d’investissement est long (7 à 10 ans), et le capital non garanti. L’investissement peut se faire via des fonds spécialisés, parfois accessibles dès 5 000 € au sein d’un contrat d’assurance vie ou d’un PEA‑PME. La fiscalité dépend du cadre d’investissement.

Livrets et comptes à terme : sécurité et liquidité

Indispensables pour la part sécurisée du capital ou l’épargne de précaution, les livrets réglementés (Livret A, LDDS, LEP) offrent un rendement sans risque, exonéré d’impôt. Les comptes à terme permettent de bloquer une somme à un taux connu à l’avance, généralement supérieur à celui des livrets, mais imposable à la flat tax (30%).

Tableau comparatif des principaux placements en 2025

| Placement | Rendement estimé | Risque | Fiscalité | Horizon recommandé |

|---|---|---|---|---|

| Assurance vie (fonds euros) | 2,5% à 4% | Faible | Avantageuse après 8 ans | Moyen / long terme |

| Assurance vie (UC) | 4% à 8% | Modéré à élevé | Avantageuse après 8 ans | Long terme |

| PEA | 5% à 10% | Élevé | Exonération d’impôt après 5 ans (hors PS) | Long terme |

| Immobilier locatif | 3% à 7% | Modéré | Variable selon le régime (réel, micro, LMNP…) | Moyen / long terme |

| SCPI | 4% à 6% | Modéré | Revenus foncier soumis au barème de l’impôt Fiscalité de l’assurance-vie si investissement via AV |

Long terme |

| Crowdfunding immobilier | 7% à 10% | Élevé | Flat tax (30 %) | Court / moyen terme |

| Private equity | 8% à 15% | Très élevé | Selon l’enveloppe fiscale utilisée (PEA‑PME, assurance vie...) | Long terme |

| Livrets & comptes à terme | 0,50% à 2,7% | Faible | Livrets réglementés exonérés Livrets bancaires et comptes à terme : flat tax |

Court terme |

Vous avez un autre projet en tête ? Que vous souhaitiez investir 500, 10 000 euros ou 50 000 euros, découvrez nos analyses dédiées pour adapter votre stratégie à chaque montant.

Prévisions économiques 2025 : quel impact sur vos placements ?

En 2025, les marchés évoluent dans un contexte post-inflation, avec des taux d’intérêt toujours élevés mais stables, une croissance modérée et des incertitudes géopolitiques persistantes.

Après plusieurs hausses entre 2022 et 2024, les banques centrales, dont la BCE, amorcent une baisse prudente de leurs taux. L’inflation ralentit, mais elle reste au-dessus de 2% dans la zone euro. Résultat : l’argent non investi continue de perdre de sa valeur réelle. Les fonds en euros, bien que mieux rémunérés, peinent souvent à couvrir cette perte. Enfin, les actions restent portées par des secteurs comme l’intelligence artificielle, la santé ou la transition énergétique. Mais les valorisations élevées appellent à la prudence. Une diversification sectorielle et géographique est essentielle.

2025 : cap sur des solutions plus adaptées et innovantes

Dans ce contexte, certains placements s’adaptent mieux aux tendances de 2025 :

- Investissements thématiques (IA, climat, santé), accessibles via des ETF, permettent de miser sur les moteurs de croissance à long terme.

- Immobilier alternatif (coliving, immobilier fractionné, SCPI résidentielles) offre des rendements attractifs sans nécessiter un gros capital.

- Épargne responsable (ISR, ESG), de plus en plus valorisée, répond à une demande croissante de sens dans l’investissement.

- Robo-advisors ou gestion pilotée : des solutions digitales accessibles, idéales pour ceux qui veulent investir sans y passer du temps.

Les stratégies pour répartir 100 000 euros selon votre profil ?

Il n’existe pas une seule bonne manière d’investir 100 000 euros, mais plusieurs, selon votre profil d’investisseur : prudent, équilibré ou dynamique. Chacun implique une répartition différente entre sécurité, rendement potentiel et volatilité. Une allocation sur mesure vous aidera à atteindre vos objectifs tout en respectant votre appétence au risque.

Ces principes restent valables si vous cherchez aussi à investir 500 euros, 1 000 euros, 50 000 euros ou des montants plus élevés comme 300 000 euros : l’approche par profil et horizon guide toutes les stratégies patrimoniales.

Portefeuille prudent

Un investisseur prudent privilégiera la sécurité, en plaçant la majorité de son argent sur des supports à capital garanti.

- 60% sur le fonds en euros d’une assurance vie.

- 20% sur des obligations d’Etat ou d’entreprises bien notées.

- 10% en SCPI, pour une diversification et un rendement plus élevé, sans grande volatilité.

- 10% en liquidités (livrets réglementés).

Portefeuille équilibré

Avec un profil équilibré, la répartition est plus dynamique avec, comme son nom l’indique, un équilibre entre la sécurité et la prise de risque, afin d’obtenir plus de rendement tout en restant modéré.

- 40% des fonds peuvent être investis sur des ETF via plan d’épargne en actions (PEA), pour capter la croissance des marchés.

- 30% en SCPI, pour la stabilité et la génération de revenus.

- 20% en assurance-vie, combinant fonds euros et unités de compte.

- 10% en private equity, pour une dynamisation supplémentaire à long terme.

Portefeuille dynamique

Les investisseurs dynamiques, eux, ne craignent pas de prendre des risques ou peuvent se le permettre. En contrepartie, ils espèrent des gains plus conséquents, au-delà de 6%. Il s’agit d’une stratégie long terme, car le risque est lissé sur plusieurs années.

- 50% sur des actions via PEA (bourse).

- 20% en crowdfunding immobilier.

- 15% en SCPI, pour apporter une diversification immobilière.

- 15% dans des actifs alternatifs, tels que les cryptomonnaies ou du private equity.

Quelles stratégies d'optimisation fiscale et patrimoniale ?

Placer intelligemment 100 000 euros ne se résume pas à choisir les bons supports d’investissement et réaliser des plus-values. En effet, l’investissement peut également être un moyen de défiscaliser, ainsi que, de façon plus lointaine, la préparation de transmission de son patrimoine.

Transmettre efficacement avec l’assurance-vie

L’assurance-vie est un formidable outil de transmission, car le capital issu des primes versées avant 70 ans sort de l’actif successoral du défunt. Cela signifie que ces sommes ne sont pas soumises aux règles classiques : héritage par le lien et degré de parenté, frais de succession, etc. De plus, l’épargnant peut transmettre jusqu’à 152 500 € à autant de bénéficiaire qu’il le désire, sans que ceux-ci n’aient d’impôt à payer (pour les primes versées avant 70 ans).

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Offre de boosté : Objectif de rendement de 4,50% nets de frais de gestion pour le Fonds Euro Netissima en 2026 et 2027 sous conditions

- Plus de 700 supports disponibles en gestion libre

0 % de frais d’entrée

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sans contrainte d'unités de compte sous conditions

- 0€ de frais d'entrée / d'arbitrage

L'un des meilleurs fonds euro du marché

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- Bénéficiez de la gestion pilotée Pilot

- Un fonds en euros boosté sous conditions

- Plus de 700 UC disponibles en gestion libre

Notre contrat le plus complet

Réduire son imposition avec le PER

Votre impôt sur le revenu peut être diminué grâce au plan d’épargne retraite (PER). Ainsi, les versements volontaires effectués sur ce produit sont déductibles du revenu ou bénéfice imposable, dans la limite d’un plafond annuel, qui dépend des ressources perçues, mais aussi du plafond annuel de la Sécurité sociale (Pass). Ce mode de calcul du plafond dépend du statut professionnel, non-salarié (indépendant) ou autres (salariés, retraités, sans activité, etc.).

Au titre des cotisations de 2025, un salarié peut ainsi déduire jusqu’à 37 094 €, et un TNS jusqu’à 87 135 €.

Le PER fait donc profiter les contribuables d’une carotte fiscale pendant leur vie active, tout en les aidant à se constituer un revenu complémentaire pour leur retraite. En contrepartie, les sommes sont néanmoins bloquées jusqu’à cette échéance (sauf cas particuliers).

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Alléger la fiscalité successorale avec le démembrement

La propriété se compose de l’usus (usage), fructus (perception des fruits) et de l’abusus (disposition). Il est possible de la démembrer, c’est-à-dire de séparer les deux premiers attributs, revenant à un usufruitier, du troisième, confié à un nu-propriétaire.

Un usufruitier peut donc jouir d’une chose et de ses fruits, comme la perception des revenus d’un titre (parts de SCPI, actions, loyers) ou vivre dans une maison. En revanche, il n’en est pas propriétaire, c’est-à-dire qu’il ne peut pas détruire, vendre ou céder ces biens. Ce pouvoir est réservé au nu-propriétaire, qui a toutefois besoin de l’accord de l’usufruitier.

Donner de son vivant la nue-propriété à un enfant en conservant l’usufruit permet de préparer sa succession en profitant des abattements (100 000 € par enfant, et pour un parent). De plus, les droits de donation sont réduits car calculé sur un pourcentage de la valeur de la nue-propriété (et pas la valeur totale du bien), qui varie selon l’âge du donateur. Plus celui-ci est jeune, plus le pourcentage est faible, et donc les frais moindres. Au décès, l’usufruitier récupère la totalité du droit de propriété, sans payer de droits supplémentaires (frais de succession).

Sofidynamic

Note trustpilot :

- Performance globale annuelle 2025: 14,04 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 315 €

- Minimum de souscription : 1 part

L’immobilier à haut rendement

Note trustpilot :

- Taux de distribution 2025: 7,60 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 5 parts

L’immobilier des nouveaux usages

Note trustpilot :

- Taux de distribution 2025: 6,75 %

- Catégorie : Bureaux

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 30 parts

La SCPI des métropoles européennes

Utiliser les dispositifs Madelin et Girardin

Certains dispositifs fiscaux permettent de réduire directement son impôt ou de différer l’imposition sur les plus-values. La réduction d’impôt Madelin, ou “IR-PME”, va de 18% à 50% selon l’entreprise dans laquelle on investit (PME, entreprise solidaire, FIP Corse, jeune entreprise innovante de rupture...).

Le dispositif Girardin industriel ou logement social offre une réduction d’impôt immédiate en contrepartie d’un investissement dans les DOM-TOM, avec un risque plus élevé et un engagement de durée (5 ans minimum).

Quelles erreurs éviter avec 100 000 euros à placer ?

Investir une somme importante comme 100 000 euros exige une réelle discipline. Plusieurs erreurs classiques peuvent rogner votre rendement, voire vous faire perdre beaucoup, ou tout votre argent dans le pire des cas.

Le manque de diversification

Concentrer tout son capital sur un seul type d’actif (immobilier, actions, crypto…), s’il n’est pas à capital garanti, est risqué. Encore plus sur un seul actif. Toutefois, la diversification ne s’applique pas qu’au titre en lui-même, mais aussi au secteur et à la zone géographique.

Ainsi, cela vous évite de tout perdre en cas de crise, que ce soit dans un secteur particulier (métallurgie, luxe, aéronautique) ou dans une zone de conflit (tensions politiques, guerres), par exemple. Répartir ses investissements entre secteurs porteurs comme la santé ou la tech, et entre régions (Europe, Amérique, Asie), permet d’atténuer les chocs spécifiques à un marché ou à une économie, et de profiter des dynamiques de croissance à l’échelle mondiale.

Comment diversifier efficacement pour minimiser les risques ?

Une diversification réussie ne se joue pas uniquement sur les types d’actifs, mais aussi dans le temps. Il ne suffit pas d’investir dans plusieurs supports au départ : il faut aussi ajuster ses choix au fil des années, en fonction des performances, des objectifs et du contexte économique.

Prenons un exemple simple : vous investissez 30 000 € en actions, qui prennent 40% en 3 ans. Résultat : cette poche représente désormais une part beaucoup plus importante de votre portefeuille. Il peut alors être pertinent de sécuriser une partie des plus-values, c’est-à-dire de vendre une fraction de ces gains pour les réinvestir dans des supports plus stables, comme des obligations ou des fonds en euros. Cela permet de protéger le capital gagné tout en maintenant une stratégie de long terme. De plus, ces arbitrages réalisés au sein d’une assurance vie n’entraîne aucune taxation sur les plus-values, du moment que les fonds ne sont pas retirés.

Diversifier efficacement, c’est aussi accepter de faire évoluer la répartition de vos placements : réduire les poches surreprésentées, renforcer celles qui sont sous-évaluées, et conserver une part de liquidités pour saisir les opportunités.

C’est un travail d’équilibrage progressif, à revoir au moins une fois par an, pour que votre capital reste aligné avec vos objectifs, tout en limitant les risques.

Négliger les frais et la fiscalité

Que ce soit sur les SCPI, les contrats d’assurance vie ou les fonds d’investissement, les frais peuvent sérieusement entamer les performances sur la durée. Frais de gestion, d’entrée, sur versement, sur arbitrage, commissions en tout genre, tant de lignes qui attaquent le capital que vous placez.

Lisez bien les petites lignes lorsque vous souhaitez investir sur un support, et comparez les différentes offres du marché. Privilégiez les acteurs en ligne, comme Meilleurtaux Placement, qui propose des produits à frais très réduits.

Oublier de rééquilibrer son portefeuille

Un portefeuille évolue avec le temps : certaines classes d’actifs peuvent surperformer ou sous-performer. Sans réajustement, votre répartition peut ne plus correspondre à votre profil de risque. Un rééquilibrage semestriel ou au minimum annuel permet de maintenir une allocation cohérente.

Par exemple, des actions à haut rendement peuvent vite dépasser la proportion que vous souhaitez leur allouer (50% dans une allocation équilibrée). En cas de crise ultérieure sur ces titres, vous risqueriez de complètement déséquilibrer vos fonds. Sécuriser une partie de vos plus-values sur des fonds plus sécurisés.

Investir sans analyse ou par effet de mode

Suivre une tendance (crypto, IA, tech…) ou des conseils génériques sans étude sérieuse du marché et de vos objectifs peut s’avérer risqué. Chaque investissement doit être pensé selon vos besoins, votre horizon et votre tolérance au risque, pas selon le buzz du moment.

Foire aux questions sur l'investissement de 100 000 euros

Où placer intelligemment 100 000 euros ?

Pour investir 100 000 euros avec intelligence, il faut d’abord bien connaître votre profil et objectifs. La diversification entre assurance-vie, actions via PEA, et immobilier via SCPI est un bon point de départ. La prise en compte de la fiscalité et de l’horizon de placement complète la stratégie.

Quel placement pour 100 000 euros en 2025 ?

En 2025, l’assurance-vie, le PEA et les SCPI restent des valeurs sûres. Pour ceux qui acceptent plus de risques, le crowdfunding immobilier, le private equity ou les ETF sectoriels offrent des opportunités de rendement plus élevées. Le choix dépend de votre profil.

Quelle rente avec 100 000 euros ?

La rente dépend du placement choisi, du profil de l’épargnant, et de la durée d’investissement.