100 000 euros est une somme conséquente à investir, qui peut transformer votre situation financière, à condition de bien choisir vos placements. En 2026, les marchés évoluent avec des opportunités variées, des secteurs innovants et des dispositifs fiscaux intéressants.

Pour optimiser vos investissements, vous devez listez vos besoins, votre profil d’investisseur et trouvez les solutions adaptées. Ce guide complet vous accompagne pas à pas.

L’essentiel

- Que vous soyez prudent, équilibré ou dynamique, votre choix de placement dépendra de votre tolérance au risque et de votre horizon.

- Il est recommandé de conserver au moins 3 à 6 mois de dépenses sur des supports très liquides et sécurisés (livrets réglementés) avant de placer votre capital.

- Ne mettez pas tous vos œufs dans le même panier pour limiter les risques liés aux fluctuations des marchés ou aux crises sectorielles.

- Les placements boursiers ou immobiliers s’apprécient sur le moyen ou long terme, tandis que les placements sécurisés conviennent à court terme.

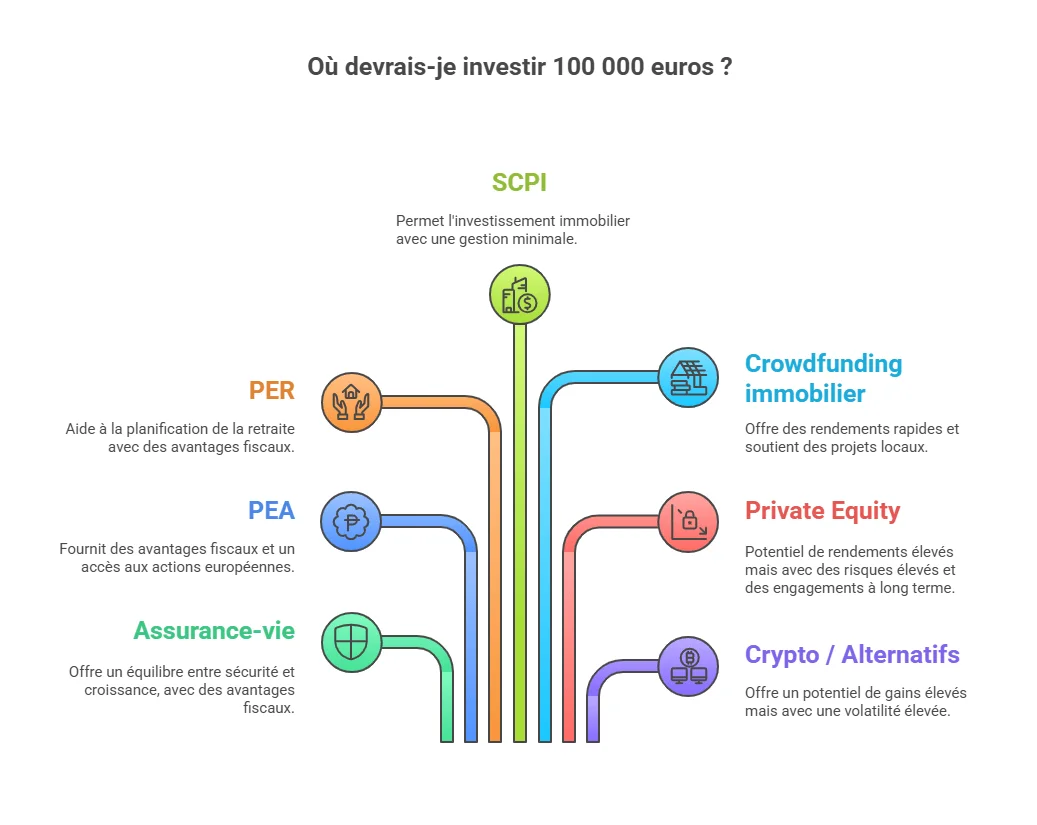

- Privilégiez des enveloppes comme l’assurance-vie ou le PEA (bourse), et utilisez les dispositifs de défiscalisation adaptés pour améliorer la rentabilité nette.

Quels critères prendre en compte avant d'investir 100 000 euros ?

Avant de placer une somme aussi significative, il est crucial de bien cerner votre situation personnelle, vos objectifs financiers et votre tolérance au risque. La réussite d’un investissement dépend moins du produit choisi que de l’alignement entre votre profil et votre stratégie. Analyser ces paramètres vous permettra de bâtir une allocation cohérente, adaptée à votre horizon de placement.

Comment définir votre profil risque et votre horizon de placement

Avant de placer 100 000 euros, vous devez absolument identifier votre profil d’investisseur. Un profil prudent privilégiera la sécurité du capital et évitera la volatilité, souvent au prix d’un rendement plus faible. Un profil équilibré acceptera un peu plus de fluctuations (marchés boursiers, immobilier) pour obtenir un meilleur rendement sur le moyen terme, tandis qu’un profil dynamique cherchera à maximiser la croissance avec une exposition importante aux actions et actifs alternatifs (cryptomonnaies), conscient des risques.

L’horizon de placement joue aussi un rôle clé : pour un besoin à court terme (moins de 3 ans), mieux vaut privilégier la liquidité et la sécurité. Pour un projet à plus long terme (5 ans ou plus), vous pouvez intégrer des actifs plus volatils comme les actions ou l’immobilier, qui ont historiquement surperformé sur la durée.

Quelle part d’épargne de précaution conserver ?

Avant d’investir 100 000 euros, assurez-vous de disposer d’une épargne de précaution équivalente à au moins 3 à 6 mois de salaire, afin de couvrir toute imprévu ou urgence, sans vous mettre en difficulté. Cette réserve doit évidemment être facilement accessible, c’est pourquoi il est conseillé de la conserver sur des livrets d’épargne réglementés, totalement défiscalisés, comme le Livret A, le LDDS ou le LEP.

Comment évaluer vos objectifs : retraite, transmission, revenus complémentaires, projet spécifique

Votre stratégie d’investissement va aussi dépendre de vos objectifs et projets de vie :

- Si vous souhaitez préparer votre retraite, un investissement à long terme dans des produits offrant une possible défiscalisation, comme le plan d’épargne retraite (PER) individuel, sera pertinent.

- Pour transmettre un patrimoine, l’assurance-vie et le contrat de capitalisation sont des solutions privilégiées. Le premier permet de transmettre jusqu’à 152 500 € à autant de personnes que désiré (sous conditions), sans aucun impôt. Le second peut être donné de son vivant, et même poursuivi par les héritiers (conservation de l’antériorité fiscale).

- Si vous cherchez des revenus complémentaires, les SCPI ou les obligations peuvent être intéressantes.

- Enfin, pour un projet spécifique (achat immobilier, études, etc.), combinez actifs sécurisés (livrets réglementés, fonds euros) et plus volatils (actions, ETF, SCPI, private equity), pour obtenir un rendement suffisamment élevé pour compenser l’inflation et les frais.

Quels sont les meilleurs placements pour 100 000 euros en 2026 ?

Placer 100 000 euros en 2026 implique de connaître les caractéristiques, avantages et inconvénients des différents produits financiers.

Comparaison des différents types de placement pour investir en 2026

| Placement | Rendement moyen | Risque | Horizon | Avantages / Inconvénients |

|---|---|---|---|---|

| Assurance-vie | 2,5% (fonds euros) 4,9% (UC) |

Variable selon les fonds | Moyen à long terme | Avantages : • Bon équilibre entre sécurité (fonds euros) et dynamisme (unités de compte à capital non garanti) • Fiscalité avantageuse passé 8 ans (aucun impôt jusqu’à 4 600 € de gains retirés chaque année) Inconvénients : • Possible rendement faible pour les fonds euros • Performance rognée par les frais (gestion, entrée, arbitrage) si mauvais choix de produit |

| PEA | 5% à 8% | Moyen à élevé | Moyen à long terme | Avantages : • Exonération d’impôt sur les plus-values passé 5 ans • Achat d’actions européennes en direct, à frais plafonnés par la loi Inconvénient : • Plafond à 150 000 € • Clôture si retrait avant 5 ans |

| PER | 2,6% (fonds euros) 4,9% (UC) |

Variable selon les fonds | Long terme | Avantages : • Possible baisse d’impôt si déduction des versements de son revenu imposable • Constitution d’un complément de revenu pour sa retraite Inconvénients : • Fonds bloqués jusqu’à la retraite (hors cas particuliers) • Rattrapage fiscal à la sortie si déduction des versements pendant la vie active |

| SCPI | 4,5% à 6% | Moyen | Moyen à long terme | Avantages : • Investissement immobilier accessible (quelques centaines d’euros), sans aucune gestion • Forte rentabilité et mutualisation des risques Inconvénients : • Peu liquide • Capital et dividendes non garantis |

| Crowdfunding immobilier | 7% à 12% | Élevé | Court à moyen terme | Avantages : • Placement immobilier accessible, avec retour sur investissement rapide (un à 3 ans) • Permet de soutenir des projets locaux et impactants Inconvénients : • Aucune liquidité (pas de retrait anticipé ni revente) • Risque de perte du capital investi |

| Private equity | 10%+ | Très élevé | Long terme | Avantages : • Rendements potentiellement très élevés, en investissant dans l’économie réelle • Possible réduction d’impôt IR-PME (FIP Corse, Outre-mer...) Inconvénients : • Engagement sur au moins 5 ans • Frais élevés si peu comparés |

| Crypto / Alternatifs | Très variable | Très élevé | Moyen à long terme | Avantages : • Gains potentiellement très élevés (exemple du bitcoin) • Diversification du portefeuille Inconvénients : • Volatilité très haute • Grand risque de perte |

Vous avez un autre projet en tête ? Que vous souhaitiez investir 500, investir 10 000 euros ou 50 000 euros, découvrez nos analyses dédiées pour adapter votre stratégie à chaque montant.

Prévisions économiques 2026: quel impact sur vos placements ?

En 2025, les marchés évoluent dans un contexte post-inflation, avec des taux d’intérêt toujours élevés mais stables, une croissance modérée et des incertitudes géopolitiques persistantes.

Après plusieurs hausses entre 2022 et 2024, les banques centrales, dont la BCE, amorcent une baisse prudente de leurs taux. L’inflation ralentit, mais elle reste au-dessus de 2% dans la zone euro. Résultat : l’argent non investi continue de perdre de sa valeur réelle. Les fonds en euros, bien que mieux rémunérés, peinent souvent à couvrir cette perte. Enfin, les actions restent portées par des secteurs comme l’intelligence artificielle, la santé ou la transition énergétique. Mais les valorisations élevées appellent à la prudence. Une diversification sectorielle et géographique est essentielle.

2026 : cap sur des solutions plus adaptées et innovantes

Dans ce contexte, certains placements s’adaptent mieux aux tendances de 2025 :

- Investissements thématiques (IA, climat, santé), accessibles via des ETF, permettent de miser sur les moteurs de croissance à long terme.

- Immobilier alternatif (coliving, immobilier fractionné, SCPI résidentielles) offre des rendements attractifs sans nécessiter un gros capital.

- Épargne responsable (ISR, ESG), de plus en plus valorisée, répond à une demande croissante de sens dans l’investissement.

- Robo-advisors ou gestion pilotée : des solutions digitales accessibles, idéales pour ceux qui veulent investir sans y passer du temps.

Les stratégies pour répartir 100 000 euros selon votre profil ?

Il n’existe pas une seule bonne manière d’investir 100 000 euros, mais plusieurs, selon votre profil d’investisseur : prudent, équilibré ou dynamique. Chacun implique une répartition différente entre sécurité, rendement potentiel et volatilité. Une allocation sur mesure vous aidera à atteindre vos objectifs tout en respectant votre appétence au risque.

Ces principes restent valables si vous cherchez aussi à investir 500 euros, 1000 euros, 50 000 euros ou des montants plus élevés comme 300 000 euros : l’approche par profil et horizon guide toutes les stratégies patrimoniales.

Portefeuille prudent

Un investisseur prudent privilégiera la sécurité, en plaçant la majorité de son argent sur des supports à capital garanti.

- 60% sur le fonds en euros d’une assurance vie.

- 30% sur des obligations d’Etat ou d’entreprises bien notées.

- 10% en SCPI, pour une diversification et un rendement plus élevé, sans grande volatilité.

Portefeuille équilibré

Avec un profil équilibré, la répartition est plus dynamique avec, comme son nom l’indique, un équilibre entre la sécurité et la prise de risque, afin d’obtenir plus de rendement tout en restant modéré.

- 40% des fonds peuvent être investis sur des ETF via plan d’épargne en actions (PEA), pour capter la croissance des marchés.

- 30% en SCPI, pour la stabilité et la génération de revenus.

- 20% en assurance-vie, combinant fonds euros et unités de compte.

- 10% en private equity, pour une dynamisation supplémentaire à long terme.

Portefeuille dynamique

Les investisseurs dynamiques, eux, ne craignent pas de prendre des risques ou peuvent se le permettre. En contrepartie, ils espèrent des gains plus conséquents, au-delà de 6%. Il s’agit d’une stratégie long terme, car le risque est lissé sur plusieurs années.

- 50% sur des actions via PEA (bourse).

- 20% en crowdfunding immobilier.

- 15% en SCPI, pour apporter une diversification immobilière.

- 15% dans des actifs alternatifs, tels que les cryptomonnaies ou du private equity.

Quelles stratégies d'optimisation fiscale et patrimoniale ?

Placer intelligemment 100 000 euros ne se résume pas à choisir les bons supports d’investissement et réaliser des plus-values. En effet, l’investissement peut également être un moyen de défiscaliser, ainsi que, de façon plus lointaine, la préparation de transmission de son patrimoine.

Transmettre efficacement avec l’assurance-vie

L’assurance-vie est un formidable outil de transmission, car le capital issu des primes versées avant 70 ans sort de l’actif successoral du défunt. Cela signifie que ces sommes ne sont pas soumises aux règles classiques : héritage par le lien et degré de parenté, frais de succession, etc. De plus, l’épargnant peut transmettre jusqu’à 152 500 € à autant de bénéficiaire qu’il le désire, sans que ceux-ci n’aient d’impôt à payer (pour les primes versées avant 70 ans).

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Offre de boosté : Objectif de rendement de 4,50% nets de frais de gestion pour le Fonds Euro Netissima en 2026 et 2027 sous conditions

- Plus de 700 supports disponibles en gestion libre

0 % de frais d’entrée

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sans contrainte d'unités de compte sous conditions

- 0€ de frais d'entrée / d'arbitrage

L'un des meilleurs fonds euro du marché

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- Bénéficiez de la gestion pilotée Pilot

- Un fonds en euros boosté sous conditions

- Plus de 700 UC disponibles en gestion libre

Notre contrat le plus complet

Réduire son imposition avec le PER

Votre impôt sur le revenu peut être diminué grâce au plan d’épargne retraite (PER). Ainsi, les versements volontaires effectués sur ce produit sont déductibles du revenu ou bénéfice imposable, dans la limite d’un plafond annuel, qui dépend des ressources perçues, mais aussi du plafond annuel de la Sécurité sociale (Pass). Ce mode de calcul du plafond dépend du statut professionnel, non-salarié (indépendant) ou autres (salariés, retraités, sans activité, etc.).

Au titre des cotisations de 2025, un salarié peut ainsi déduire jusqu’à 37 094 €, et un TNS jusqu’à 87 135 €.

Le PER fait donc profiter les contribuables d’une carotte fiscale pendant leur vie active, tout en les aidant à se constituer un revenu complémentaire pour leur retraite. En contrepartie, les sommes sont néanmoins bloquées jusqu’à cette échéance (sauf cas particuliers).

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Alléger la fiscalité successorale avec le démembrement

La propriété se compose de l’usus (usage), fructus (perception des fruits) et de l’abusus (disposition). Il est possible de la démembrer, c’est-à-dire de séparer les deux premiers attributs, revenant à un usufruitier, du troisième, confié à un nu-propriétaire.

Un usufruitier peut donc jouir d’une chose et de ses fruits, comme la perception des revenus d’un titre (parts de SCPI, actions, loyers) ou vivre dans une maison. En revanche, il n’en est pas propriétaire, c’est-à-dire qu’il ne peut pas détruire, vendre ou céder ces biens. Ce pouvoir est réservé au nu-propriétaire, qui a toutefois besoin de l’accord de l’usufruitier.

Sofidynamic

Note trustpilot :

- Performance globale annuelle 2025: 14,04 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 315 €

- Minimum de souscription : 1 part

L’immobilier à haut rendement

Note trustpilot :

- Taux de distribution 2025: 7,60 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 5 parts

L’immobilier des nouveaux usages

Note trustpilot :

- Taux de distribution 2025: 6,75 %

- Catégorie : Bureaux

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 30 parts

La SCPI des métropoles européennes

Donner de son vivant la nue-propriété à un enfant en conservant l’usufruit permet de préparer sa succession en profitant des abattements (100 000 € par enfant, et pour un parent). De plus, les droits de donation sont réduits car calculé sur un pourcentage de la valeur de la nue-propriété (et pas la valeur totale du bien), qui varie selon l’âge du donateur. Plus celui-ci est jeune, plus le pourcentage est faible, et donc les frais moindres. Au décès, l’usufruitier récupère la totalité du droit de propriété, sans payer de droits supplémentaires (frais de succession).

Utiliser les dispositifs Madelin et Girardin

Certains dispositifs fiscaux permettent de réduire directement son impôt ou de différer l’imposition sur les plus-values. La réduction d’impôt Madelin, ou “IR-PME”, va de 18% à 50% selon l’entreprise dans laquelle on investit (PME, entreprise solidaire, FIP Corse, jeune entreprise innovante de rupture...).

Le dispositif Girardin industriel ou logement social offre une réduction d’impôt immédiate en contrepartie d’un investissement dans les DOM-TOM, avec un risque plus élevé et un engagement de durée (5 ans minimum).

Quelles erreurs éviter avec 100 000 euros à placer ?

Investir une somme importante comme 100 000 euros exige une réelle discipline. Plusieurs erreurs classiques peuvent rogner votre rendement, voire vous faire perdre beaucoup, ou tout votre argent dans le pire des cas.

Le manque de diversification

Concentrer tout son capital sur un seul type d’actif (immobilier, actions, crypto…), s’il n’est pas à capital garanti, est risqué. Encore plus sur un seul actif. Toutefois, la diversification ne s’applique pas qu’au titre en lui-même, mais aussi au secteur et à la zone géographique.

Ainsi, cela vous évite de tout perdre en cas de crise, que ce soit dans un secteur particulier (métallurgie, luxe, aéronautique) ou dans une zone de conflit (tensions politiques, guerres), par exemple. Répartir ses investissements entre secteurs porteurs comme la santé ou la tech, et entre régions (Europe, Amérique, Asie), permet d’atténuer les chocs spécifiques à un marché ou à une économie, et de profiter des dynamiques de croissance à l’échelle mondiale.

Comment diversifier efficacement pour minimiser les risques ?

Une diversification réussie ne se joue pas uniquement sur les types d’actifs, mais aussi dans le temps. Il ne suffit pas d’investir dans plusieurs supports au départ : il faut aussi ajuster ses choix au fil des années, en fonction des performances, des objectifs et du contexte économique.

Prenons un exemple simple : vous investissez 30 000 € en actions, qui prennent 40% en 3 ans. Résultat : cette poche représente désormais une part beaucoup plus importante de votre portefeuille. Il peut alors être pertinent de sécuriser une partie des plus-values, c’est-à-dire de vendre une fraction de ces gains pour les réinvestir dans des supports plus stables, comme des obligations ou des fonds en euros. Cela permet de protéger le capital gagné tout en maintenant une stratégie de long terme. De plus, ces arbitrages réalisés au sein d’une assurance vie n’entraîne aucune taxation sur les plus-values, du moment que les fonds ne sont pas retirés.

Diversifier efficacement, c’est aussi accepter de faire évoluer la répartition de vos placements : réduire les poches surreprésentées, renforcer celles qui sont sous-évaluées, et conserver une part de liquidités pour saisir les opportunités.

C’est un travail d’équilibrage progressif, à revoir au moins une fois par an, pour que votre capital reste aligné avec vos objectifs, tout en limitant les risques.

Négliger les frais et la fiscalité

Que ce soit sur les SCPI, les contrats d’assurance vie ou les fonds d’investissement, les frais peuvent sérieusement entamer les performances sur la durée. Frais de gestion, d’entrée, sur versement, sur arbitrage, commissions en tout genre, tant de lignes qui attaquent le capital que vous placez.

Lisez bien les petites lignes lorsque vous souhaitez investir sur un support, et comparez les différentes offres du marché. Privilégiez les acteurs en ligne, comme Meilleurtaux Placement, qui propose des produits à frais très réduits.

Note trustpilot :

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

- 0€ de frais d'entrée / d'arbitrage

- Accessible dès 300 € de versement initial

- Un des meilleurs fonds euro du marché

Assurance vie Exclusive

Oublier de rééquilibrer son portefeuille

Un portefeuille évolue avec le temps : certaines classes d’actifs peuvent surperformer ou sous-performer. Sans réajustement, votre répartition peut ne plus correspondre à votre profil de risque. Un rééquilibrage semestriel ou au minimum annuel permet de maintenir une allocation cohérente.

Par exemple, des actions à haut rendement peuvent vite dépasser la proportion que vous souhaitez leur allouer (50% dans une allocation équilibrée). En cas de crise ultérieure sur ces titres, vous risqueriez de complètement déséquilibrer vos fonds. Sécuriser une partie de vos plus-values sur des fonds plus sécurisés.

Investir sans analyse ou par effet de mode

Suivre une tendance (crypto, IA, tech…) ou des conseils génériques sans étude sérieuse du marché et de vos objectifs peut s’avérer risqué. Chaque investissement doit être pensé selon vos besoins, votre horizon et votre tolérance au risque, pas selon le buzz du moment.

Foire aux questions sur l'investissement de 100 000 euros

Où placer intelligemment 100 000 euros ?

Pour investir 100 000 euros avec intelligence, il faut d’abord bien connaître votre profil et objectifs. La diversification entre assurance-vie, actions via PEA, et immobilier via SCPI est un bon point de départ. La prise en compte de la fiscalité et de l’horizon de placement complète la stratégie.

Quel placement pour 100 000 euros en 2026?

En 2026, l’assurance-vie, le PEA et les SCPI restent des valeurs sûres. Pour ceux qui acceptent plus de risques, le crowdfunding immobilier, le private equity ou les ETF sectoriels offrent des opportunités de rendement plus élevées. Le choix dépend de votre profil.

Quelle rente avec 100 000 euros ?

La rente dépend du placement choisi, du profil de l’épargnant, et de la durée d’investissement. Avec 100 000 euros placés en SCPI, on peut espérer environ 4 000 à 5 000 euros de revenus bruts annuels. Un portefeuille plus prudent génèrera moins, mais avec plus de sécurité. Les placements boursiers sont plus volatils mais peuvent offrir une meilleure croissance du capital.