Face à l’allongement de la durée de vie, à l’évolution du système de retraite et à la baisse progressive des taux de remplacement, le plan d’épargne retraite s’impose comme un pilier de la stratégie patrimoniale des ménages français. Conçu pour remplacer et simplifier les anciens dispositifs, le PER combine souplesse d’épargne, efficacité fiscale, diversification financière et sécurisation patrimoniale. Détails des avantages permis par le PER.

- Le PER est accessible à tous majeurs, quel que soit leur statut professionnel ou niveau de revenus.

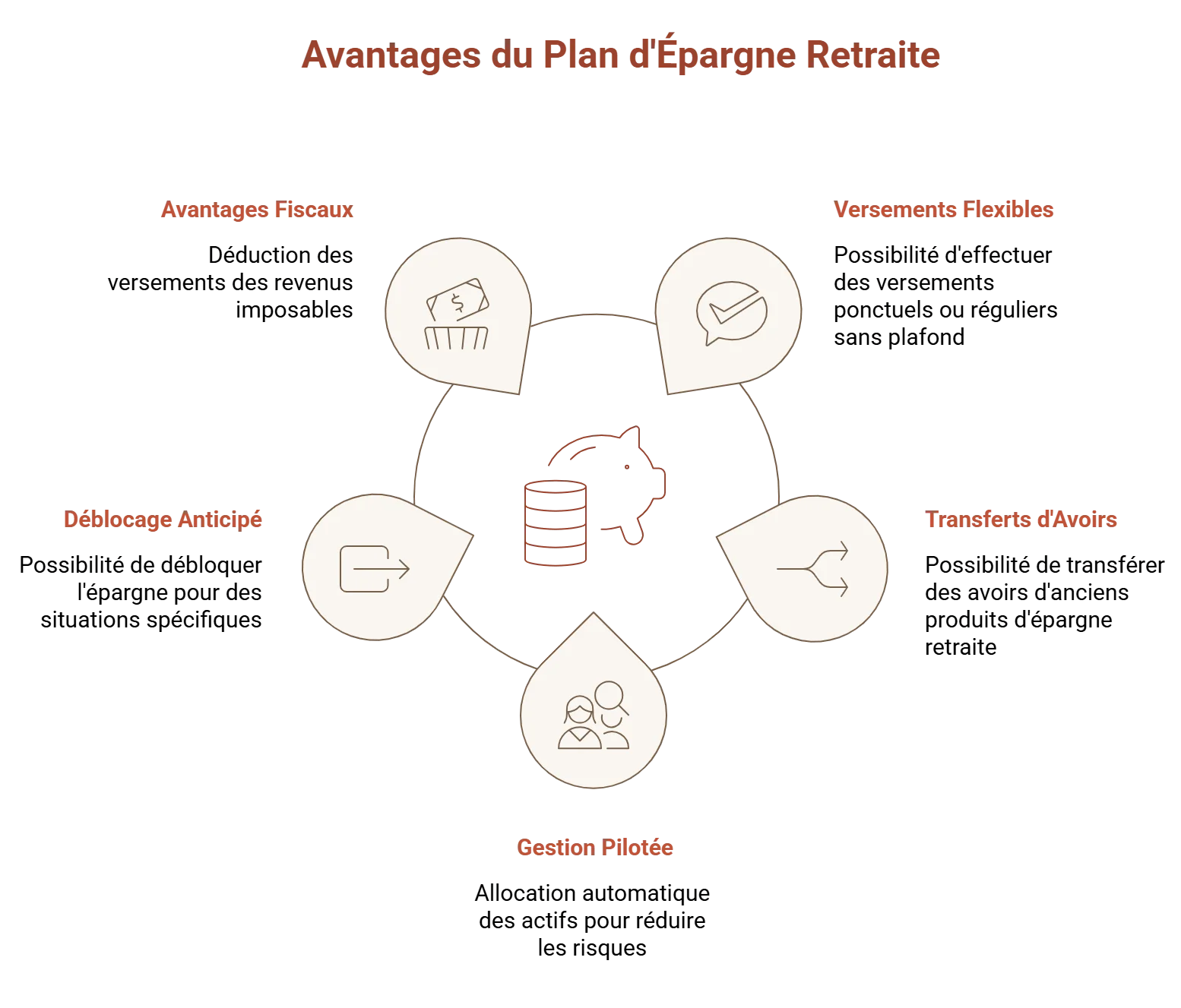

- La fiscalité est modulable avec un choix entre déduction des versements à l’entrée ou allègement de l’imposition à la sortie.

- Des cas de déblocage anticipé encadrés par la loi permettent de faire face aux accidents de la vie ou de financer la résidence principale.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Un produit retraite ouvert à tous, sans barrière d’entrée

Le plan d’épargne retraite (PER) est universel. Il peut être souscrit par toute personne majeure, quel que soit son âge, sa situation professionnelle ou son niveau de revenu. Salariés, indépendants, fonctionnaires, demandeurs d’emploi, personnes sans activité, et même retraités peuvent y accéder.

Cela ouvre la préparation de la retraite à un public bien plus large que les anciens dispositifs (PERP, Madelin, PERCO), souvent limités à certaines catégories.

Le PER se décline en trois formules :

- PER individuel (PERin) : ouvert à titre personnel, il permet d’épargner librement et de bénéficier d’avantages fiscaux.

- PER d’entreprise collectif (PERECOL) : proposé par l’employeur, il peut inclure des versements volontaires et des abondements.

- PER d’entreprise obligatoire (PERO) : destiné aux salariés d’un même établissement, avec des versements obligatoires parfois couverts par l’employeur.

Cette universalité permet de regrouper toutes les solutions d’épargne retraite sous un seul dispositif, simplifiant la gestion patrimoniale et favorisant l’inclusion financière.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Une grande liberté d’alimentation tout au long de la vie

Le Fonctionnement du PER se distingue par une souplesse exceptionnelle dans l’alimentation, adaptée à tous les profils et à toutes les situations financières. Les versements peuvent être :

- Volontaires et libres, sans obligation de montant ni de régularité, permettant à chaque épargnant de moduler sa contribution selon sa capacité financière.

- Programmés, pour automatiser l’épargne et profiter de l’effet capitalisation sur le long terme.

- Transferts d’anciens produits d’épargne retraite, comme le PERP, les contrats Madelin, le PERCO ou les dispositifs Article 83.

Chaque PER est structuré en trois compartiments distincts selon l’origine des fonds :

- Compartiment individuel : composé des versements volontaires du titulaire. Les versements peuvent être déduits du revenu imposable ou non, selon le choix de l’épargnant.

- Compartiment collectif : reçoit l’épargne salariale (intéressement, participation, compte épargne-temps).

- Compartiment obligatoire : recueille les cotisations obligatoires de l’employeur et, si prévu par l’accord d’entreprise, celles du salarié.

Dans le cadre d’un transfert vers un PER individuel, tous les compartiments peuvent être rapatriés, ce qui permet de centraliser l’épargne retraite et d’offrir une vision globale de ses droits, même en cas de changement d’employeur ou de statut professionnel.

Bon à savoir

Le gestionnaire fournit au souscripteur des informations complètes dès l’ouverture du PER et chaque année : performance financière, montant des frais, valeur des droits, modalités de transfert. Cinq ans avant la retraite, le titulaire peut interroger le gestionnaire sur les options de sortie et adapter la stratégie à sa situation.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Un levier fiscal puissant, à l’entrée ou à la sortie

Le PER permet de défiscaliser via le mécanisme de la déduction fiscale. Ainsi, les versements volontaires peuvent être déduits dans la limite de plafonds annuels :

- Pour les travailleurs non-salariés, la déduction possible correspond à 10% du bénéfice imposable, augmentée de 15% de la fraction du bénéfice comprise entre 1 et 8 Pass.

Pour 2026, le plafond d’épargne retraite minimum est de 4 806 € (10% d’un Pass), et le plafond maximum atteint 88 911 € (soit 10% de 8 Pass + 15% de 7 Pass). - Pour tout autre personne, le plafond personnalisé correspond à 10% des revenus d’activité professionnelle de l’année n-1.

Pour 2026, le plafond minimum est de 4 710 € (10% du Pass n-1), et le maximum 37 680 € (soit 10% de 8 Pass n-1).

En réduisant leur base imposable, sur laquelle est calculée l’impôt sur le revenu, celui-ci peut donc baisser corrélativement. Schématiquement, 5 000 € déduits représentent une économie de 1 500 €, s’ils avaient normalement été taxés dans la tranche à 30%.

Bon à savoir

Les montants non utilisés peuvent être reportés sur cinq ans. L’épargnant peut renoncer à cette déduction pour bénéficier d’une taxation plus légère à la sortie, offrant un arbitrage entre optimisation immédiate et réduction de l’imposition future.

La fiscalité des transferts

Le PER peut recevoir des fonds issus d’un PER d’entreprise ou d’anciens produits d’épargne retraite (Madelin, PERP, Préfon, CRH, Corem, PERCO ou encore Article 83). Selon l’origine, les sommes sont traitées comme épargne volontaire, épargne salariale ou cotisations obligatoires, tout en conservant leur fiscalité spécifique.

Bon à savoir

Les gains générés sont exonérés d’impôt pendant la phase d’épargne, ce qui renforce la capitalisation. À la sortie, la fiscalité varie selon le mode de retrait : rente ou capital, et selon la nature des versements, et l’option pour la déductibilité ou non.

Des cas de déblocage anticipé élargis

Le PER repose sur un principe de blocage jusqu’à la retraite, mais la loi prévoit plusieurs cas de déblocage anticipé. Ces exceptions permettent ainsi de mobiliser l’épargne en cas d’événements majeurs.

Les accidents de la vie ouvrant droit à un déblocage anticipé

Le PER peut être clôturé de manière anticipée et donner lieu à un versement unique lorsque le titulaire se trouve dans l’une des situations suivantes :

- Décès du conjoint ou du partenaire de PACS.

- Invalidité de 2e ou 3e catégorie du titulaire, de ses enfants, de son conjoint ou partenaire de PACS.

- Expiration des droits aux allocations chômage.

- Situation de surendettement, sur demande de la commission de surendettement.

- Cessation d’activité non salariée à la suite d’un jugement de liquidation judiciaire.

- Clôture d’un PER ouvert pour un mineur avant le 1er janvier 2024, si la majorité n’est pas atteinte au moment de la clôture.

L’acquisition de la résidence principale : un déblocage stratégique

Le PER permet également un déblocage anticipé pour financer l’achat de la résidence principale, mais uniquement pour les fonds issus des versements volontaires ou de l’épargne salariale. Les versements obligatoires restent bloqués.

Un outil de transmission patrimoniale efficace

Le PER constitue un levier patrimonial permettant de transmettre un capital aux bénéficiaires désignés, avec une fiscalité avantageuse selon le type de plan et l’âge du titulaire au moment du décès.

Deux régimes distincts selon la nature du PER

Pour un PER compte-titres, le capital est intégré à l'actif successoral et soumis aux droits de succession classiques. Pour un PER assurantiel, le capital est transmis hors cadre successoral, selon un régime proche de l’assurance-vie, offrant une transmission plus fluide et fiscalement optimisée.

Bon à savoir - Comment choisir le bon type de PER selon sa situation financière ?

Le PER assurantiel privilégie la transmission patrimoniale et la sécurité, tandis que le PER compte-titres offre davantage de flexibilité et de diversification. Le choix dépend de la priorité entre optimisation successorale et liberté de placement.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Décès avant 70 ans : un cadre fiscal fortement allégé

Lorsque le décès du titulaire intervient avant 70 ans, les sommes transmises via un PER assurantiel bénéficient d’une imposition favorable, hors cadre classique de la succession :

- Exonération jusqu’à 152 500 € par bénéficiaire désigné dans la clause bénéficiaire.

- Prélèvement de 20% sur la fraction comprise entre 152 500 € et 852 500 €.

- Prélèvement de 31,25% au-delà de 852 500 €.

Décès après 70 ans : intégration partielle dans la succession

Si le décès survient après 70 ans, la fiscalité évolue :

- Les sommes transmises sont soumises aux droits de succession classiques.

- Un abattement global de 30 500 €, commun à l’ensemble des bénéficiaires et à tous les contrats du titulaire, s’applique toutefois avant taxation.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

FAQ – Questions fréquentes sur les avantages du PER

Quel est l’avantage fiscal d’ouvrir un PER ?

L’avantage fiscal du PER repose sur un choix structurant laissé à l’épargnant. Les versements volontaires peuvent être déduits du revenu imposable, dans les plafonds légaux. Ceci permet de réduire immédiatement l’impôt pour les contribuables fortement imposés. À l’inverse, il est possible de renoncer à cette déduction afin de bénéficier, à la sortie, d’une exonération d’impôt sur le capital correspondant aux versements. Cette mécanique offre une réelle capacité d’arbitrage fiscal entre présent et futur, en fonction de l’évolution des revenus et du taux d’imposition attendu à la retraite.

Qui devrait envisager d’ouvrir un PER individuel ?

Le PER individuel s’adresse en priorité aux personnes souhaitant anticiper une baisse de revenus à la retraite et structurer une épargne de long terme dans un cadre fiscal optimisé. Il répond particulièrement aux besoins des contribuables imposés ou fortement imposés, capables de tirer pleinement parti de la déduction des versements. Les travailleurs indépendants et professions libérales y trouvent également un outil adapté pour compléter une retraite souvent moins protectrice. Plus largement, toute personne cherchant à centraliser son épargne retraite, à préparer des projets à long terme et à intégrer une dimension de transmission patrimoniale peut trouver dans le PER individuel un dispositif cohérent et structurant.

Quels sont les inconvénients potentiels du PER ?

Le principal frein du PER réside dans le blocage de l’épargne jusqu’à l’âge de la retraite, en dehors des cas de déblocage anticipé strictement encadrés par la loi. Ce manque de liquidité peut constituer une contrainte pour les épargnants ayant besoin d’une disponibilité rapide de leur capital. Par ailleurs, l’avantage fiscal n’est pas automatique : la déduction des versements entraîne mécaniquement une imposition plus élevée à la sortie. Le PER exige donc une réflexion sur l’évolution future des revenus et du taux d’imposition. Enfin, comme tout placement de long terme, sa performance dépend de la stratégie d’investissement retenue et du niveau de frais appliqués par le gestionnaire.