Le TMI, ou taux marginal d’imposition, est un indicateur clé pour comprendre le fonctionnement de l’impôt sur le revenu en France. Mais cette notion, pourtant essentielle, peut rester obscure ou méconnue pour beaucoup de contribuables français.

Meilleurtaux Placement vous explique pas à pas comment calculer votre TMI en reprenant la définition, la méthode de calcul, des exemples concrets, ainsi que les cas particuliers et les pièges à éviter.

- Le TMI, ou taux marginal d’imposition, correspond au taux le plus haut appliqué à la dernière tranche de votre revenu imposable, et non à l’ensemble de vos revenus.

- Il est influencé, entre autres, par le quotient familial et le nombre de parts fiscales, chaque part supplémentaire pouvant réduire le revenu imposable et donc l’impôt.

- Connaître son TMI permet de planifier et d’optimiser sa fiscalité, en utilisant les dispositifs de défiscalisation en vigueur.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Rappel : qu'est-ce que le TMI et pourquoi le calculer ?

Avant de plonger dans des formules de calcul, prenons un instant pour comprendre ce qui se cache derrière ce fameux TMI, ou taux marginal d’imposition (voire tranche marginale d’imposition).

En France, l’impôt sur le revenu est progressif : cela signifie que vos revenus ne sont pas tous taxés au même taux. Le barème est découpé en tranches, chacune correspondant à un taux d’imposition différent.

En clair, plus vous gagnez, plus la part supérieure de vos revenus est imposée à un taux élevé — mais seulement cette partie-là. Le TMI est justement le taux appliqué à la dernière tranche de votre revenu imposable.

Bon à savoir : quels sont les impacts d'une tranche d'imposition plus élevée ?

Plus votre tranche d’imposition est élevée, plus le pourcentage appliqué à la partie supérieure de vos revenus est important, ce qui signifie que vous payez plus d’impôts sur chaque euro dans cette tranche. Pour faire simple : plus votre revenu augmente et dépasse les seuils des tranches supérieures, plus vous êtes imposé.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

TMI ou taux moyen : quelle différence ?

Il ne faut pas confondre le taux marginal avec le taux moyen d’imposition. Le taux moyen indique le pourcentage global d’impôt que vous payez sur l’ensemble de vos revenus, soit le poids réel de l’impôt dans votre revenu. Il se calcule en divisant le montant total de votre impôt dû par votre revenu net imposable.

Pourquoi connaître son TMI ?

Connaître votre TMI est un outil précieux d’optimisation financière : il vous aide à évaluer l’intérêt des placements de défiscalisation (comme l’épargne retraite). Il permet également d’estimer l’impact fiscal d’un changement dans votre situation. En somme, il vous donne une vision claire de la « rentabilité fiscale » de vos décisions : plus votre TMI est élevé, plus chaque euro déduit vous fera économiser d’impôt.

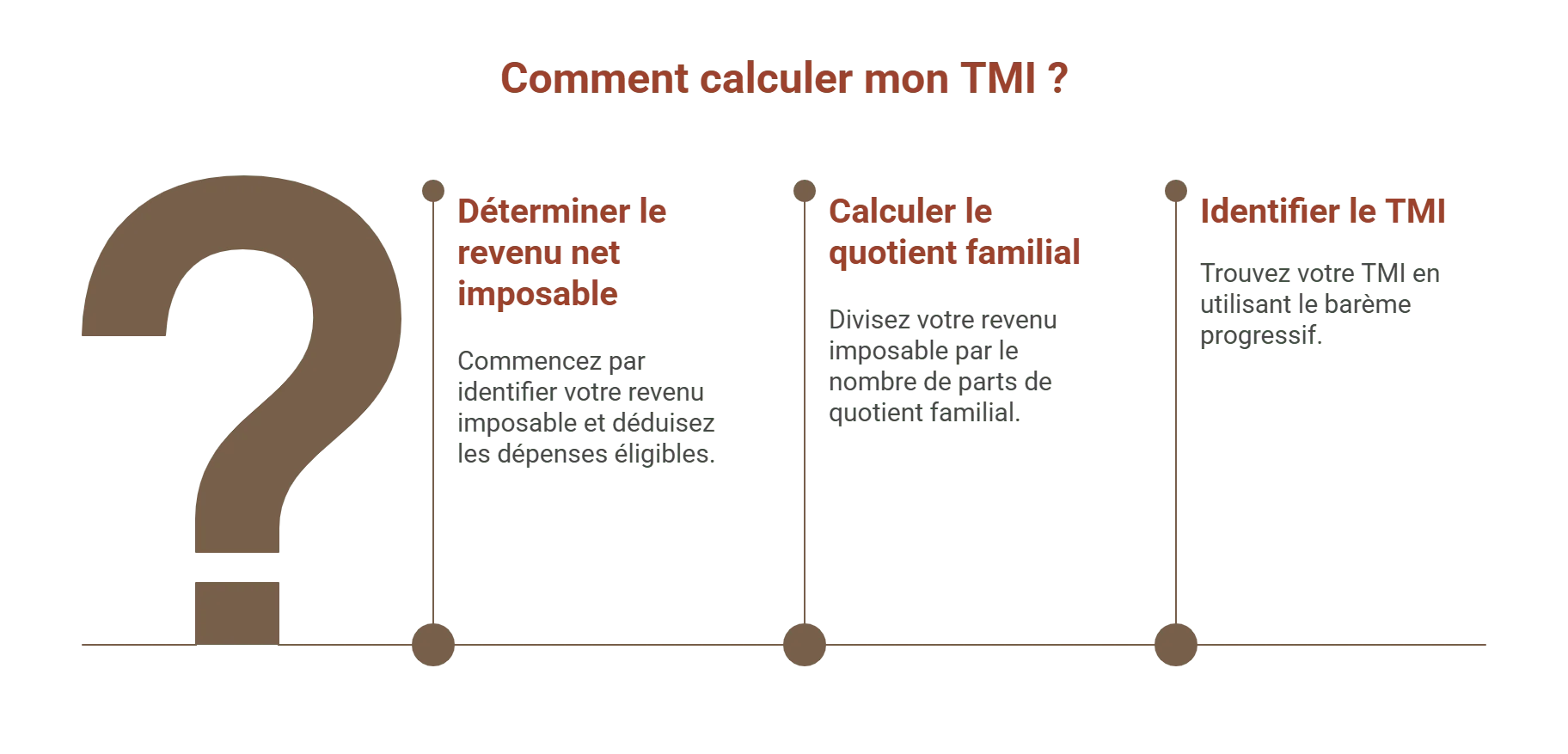

Les 3 étapes détaillées pour calculer son TMI

Calculer son TMI peut sembler complexe, mais il suffit de suivre trois grandes étapes. Voici la méthode pas à pas.

Étape 1 : Déterminer votre revenu net imposable

Tout commence avec votre revenu imposable, celui qui figure sur votre avis d’imposition. Ce montant correspond à votre revenu après déductions fiscales. Voici quelques éléments qui peuvent être déduits :

- Les frais professionnels (forfait de 10% ou frais réels).

- Les pensions alimentaires versées.

- Les versements sur un plan d’épargne retraite (PER).

- Un abattement de 40% sur le montant brut des dividendes (sous conditions).

Étape 2 : Calculer le quotient familial

Une fois le revenu imposable connu, il faut le diviser par le nombre de parts de quotient familial. Un célibataire correspond à une part, un couple marié à deux parts. On ajoute une demi-part pour les deux premiers enfants, puis une part complète pour chaque enfant supplémentaire.

Bon à savoir

Certaines situations spécifiques ajoutent une demi-part supplémentaire, par exemple, au profit des bénéficiaires d’une pension de veuve de guerre, des titulaires de la carte mobilité inclusion mention « invalidité », ou encore, des parents isolés.

Ce système permet de proportionner l’imposition en tenant compte du nombre de personnes vivant des revenus du foyer. C’est ce résultat qu’il faut maintenant utiliser pour obtenir son taux marginal d’imposition.

Étape 3 : Identifier votre TMI

Le TMI correspond au taux appliqué à la partie la plus élevée de vos revenus. Pour l’identifier, il suffit de consulter le barème progressif ci-dessous et de rapprocher le montant obtenu à l'étape 2 de la fraction de revenu correspondante.

Barème TMI 2025 : nouvelles tranches et seuils actualisés

Voici le barème 2025 du TMI par tranche, pour une part fiscale :

| Fraction du revenu imposable (pour une part) | Taux d'imposition à appliquer sur la tranche |

|---|---|

| Jusqu'à 11 497 € | 0% |

| De 11 498 € à 29 315 € | 11% |

| De 29 316 € à 83 823 € | 30% |

| De 83 824 € à 180 294 € | 41% |

| Supérieur à 180 294 € | 45% |

Le barème de l’impôt sur le revenu pour 2025, applicable aux revenus 2024, a été fixé par la loi de finances 2025. Les seuils des tranches ont été relevés de 1,8%. Pour 2026, le projet de loi de finances ne prévoit toutefois aucune revalorisation.

Exemples concrets de calcul TMI selon votre situation familiale

Pour mieux comprendre le TMI et son impact, voici quelques cas pratiques chiffrés.

| Profil | Calculs et explications |

|---|---|

| Paul, célibataire, 35 000 € de revenu net imposable | TMI initial : 30%. Avec un versement sur un PER de 5 000 €, le TMI est réduit à 11%. Le PER permet de décaler une partie du revenu dans une tranche inférieure. |

| Marie et Mehdi, mariés, 50 000 € de revenu total | TMI du foyer : 11%. Le quotient familial (2 parts) divise le revenu par deux avant application du barème. |

| Célia et Antoine, mariés, 3 enfants, 50 000 € de revenu total | Le foyer n’est pas imposable après application des 4 parts de quotient familial. |

Le conseil Meilleurtaux

Ce qu’il faut retenir de ces cas concrets, c’est que les dispositifs de défiscalisation peuvent faire descendre votre revenu imposable dans une tranche inférieure. De plus, même pour des revenus élevés, certains foyers peuvent ne pas être imposables grâce au nombre de parts fiscales.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Cas particuliers et pièges à éviter dans le calcul du TMI

Certains éléments peuvent modifier fortement votre TMI et ne doivent pas être négligés. Pensez à toujours appliquer ce qui peut être retranché de vos revenus (frais professionnels, pensions, PER). Vérifiez toujours le revenu net imposable sur votre avis d’imposition.

Le conseil Meilleurtaux

Pour simplifier, voici trois pièges fréquents à éviter :

- Oublier les déductions autorisées. Cela peut faire gonfler artificiellement votre revenu imposable et votre TMI.

- Négliger le quotient familial. Plus le nombre de parts est important, plus le revenu imposable est diminué.

- Confondre TMI et taux moyen d’imposition. Le TMI s’applique à la dernière tranche, le taux moyen à l'ensemble du revenu.

Simulateurs TMI : outils gratuits et interactifs pour calculer automatiquement le TMI

Depuis 2023, la mention du TMI est indiquée sur les avis d’impôt sur le revenu. Vous pouvez donc facilement vérifier votre TMI directement sur ce document.

Si vous souhaitez le calculer ou l’anticiper, plusieurs outils gratuits en ligne sont disponibles :

- Le simulateur officiel de l’impôt sur le revenu, accessible sur le site des impôts.

- La documentation fiscale en ligne.

- La calculatrice d’impôt sur les placements de MoneyVox.

Bon à savoir : comment utiliser un simulateur de TMI ?

Rien de plus simple : pour utiliser le simulateur officiel, il vous suffit de rentrer les données qui vous concernent (situation personnelle, revenus, pensions, cotisations sur les nouveaux PER...) puis de valider pour obtenir le résultat. Ces simulateurs permettent non seulement de connaître votre TMI actuel, mais aussi d’anticiper l’effet d’une augmentation de revenu ou d’un versement sur un PER.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Anticiper les évolutions de votre TMI : stratégies multi-années

Le TMI n’est pas figé : il peut évoluer d’une année sur l’autre. Anticiper ces variations permet de mieux planifier vos impôts.

Projeter vos revenus sur plusieurs années

Pour estimer votre TMI futur, prenez en compte :

- Les augmentations de salaire ou primes prévues.

- Les revenus de placements ou loyers attendus.

- Les changements dans le foyer (mariage, naissance).

Prendre en compte les revenus exceptionnels

L’impôt à la source ne concerne que les revenus réguliers. Les revenus exceptionnels peuvent être déclarés séparément et traités selon un système spécifique appelé le quotient. Cela concerne par exemple les indemnités de rupture de contrat ou les primes de départ à la retraite.

Planification fiscale multi‑années

Pour anticiper votre TMI, suivez vos revenus et dépenses déductibles, projetez vos gains exceptionnels et ajustez vos versements sur PER, par exemple, pour lisser votre TMI sur plusieurs années.

Comment utiliser votre TMI pour optimiser votre fiscalité ?

Si une hausse de revenu vous fait entrer dans une tranche supérieure, il peut être intéressant de vous intéresser à la déduction fiscale. Vous pouvez par exemple optimiser vos déductions liées aux versements volontaires du PER.

Pour en savoir plus, consultez nos pages dédiées : découvrez la fiscalité du PER, consultez un exemple de déduction fiscale du PER, et apprenez tout sur le plafond du PER.

Attention au timing fiscal. Les mois de novembre et de décembre concentrent un grand nombre de demandes d’ouverture de PER et de versements, ce qui peut allonger les délais. Il est recommandé d’anticiper vos versements.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

FAQ : vos questions fréquentes sur le calcul du TMI

Quel est mon taux marginal d'imposition ?

Pour connaître votre TMI, divisez votre revenu net imposable par votre nombre de parts fiscales. Comparez ce résultat au barème progressif de l’impôt : le taux le plus élevé de la tranche dans laquelle tombe ce résultat est votre TMI. Vous pouvez aussi utiliser les simulateurs officiels en ligne.

Qu'est-ce que le taux marginal d'imposition ?

Le TMI est le taux d’imposition appliqué à la tranche la plus élevée de vos revenus imposables. Cela ne veut pas dire que tous vos revenus sont taxés à ce taux, mais seulement la portion la plus élevée.

Quelles sont les 5 tranches d'imposition ?

Pour 2025, les tranches du TMI sont de 0% (jusqu’à 11 497 €), 11% (jusqu’à 29 315 €), 30% (jusqu’à 83 823 €), 41% (jusqu’à 180 294 €), et 45% (au-delà). Chaque taux s’applique uniquement à la portion de revenu dans la tranche correspondante.

Pourquoi est-il important de connaître son taux d'imposition marginal ?

Connaître son TMI permet d’anticiper l’impact fiscal d’une augmentation de salaire, d’optimiser vos investissements de défiscalisation (PER, déficit foncier), ou encore de mieux appréhender vos revenus exceptionnels.