En 2026, les pensions de retraite de base ont été revalorisées de +0,9% au 1er janvier conformément aux règles légales d'indexation sur l'inflation hors tabac. De son côté, la retraite complémentaire Agirc-Arrco conserve une valeur de service du point fixée à 1,4386 €.

Calendrier des revalorisations, mode de calcul fondé sur les données de l'INSEE, différences entre retraite de base et retraite complémentaire et premières estimations pour 2027 : découvrez tout ce qu'il faut savoir sur l'évolution des pensions de retraite.

- La retraite de base a été revalorisée de +0,9% au 1er janvier 2026, conformément à l'article L. 161-25 du Code de la sécurité sociale (CSS).

- La valeur de service du point Agirc-Arrco demeure fixée à 1,4386 € en 2026. Contrairement à la retraite de base, son évolution dépend des règles de gouvernance du régime et des décisions prises par les partenaires sociaux.

- La revalorisation de +0,9% des pensions de base demeure inférieure aux prévisions d'inflation pour 2026. Pour les retraités percevant également une pension Agirc-Arrco non revalorisée, la hausse effective de la pension totale peut être sensiblement inférieure à +0,9%, selon la part représentée par la retraite complémentaire dans leurs revenus.

- La prochaine revalorisation des pensions de base est attendue au 1er janvier 2027, avec une estimation provisoire de +1,6% selon la commission des comptes de la Sécurité sociale.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

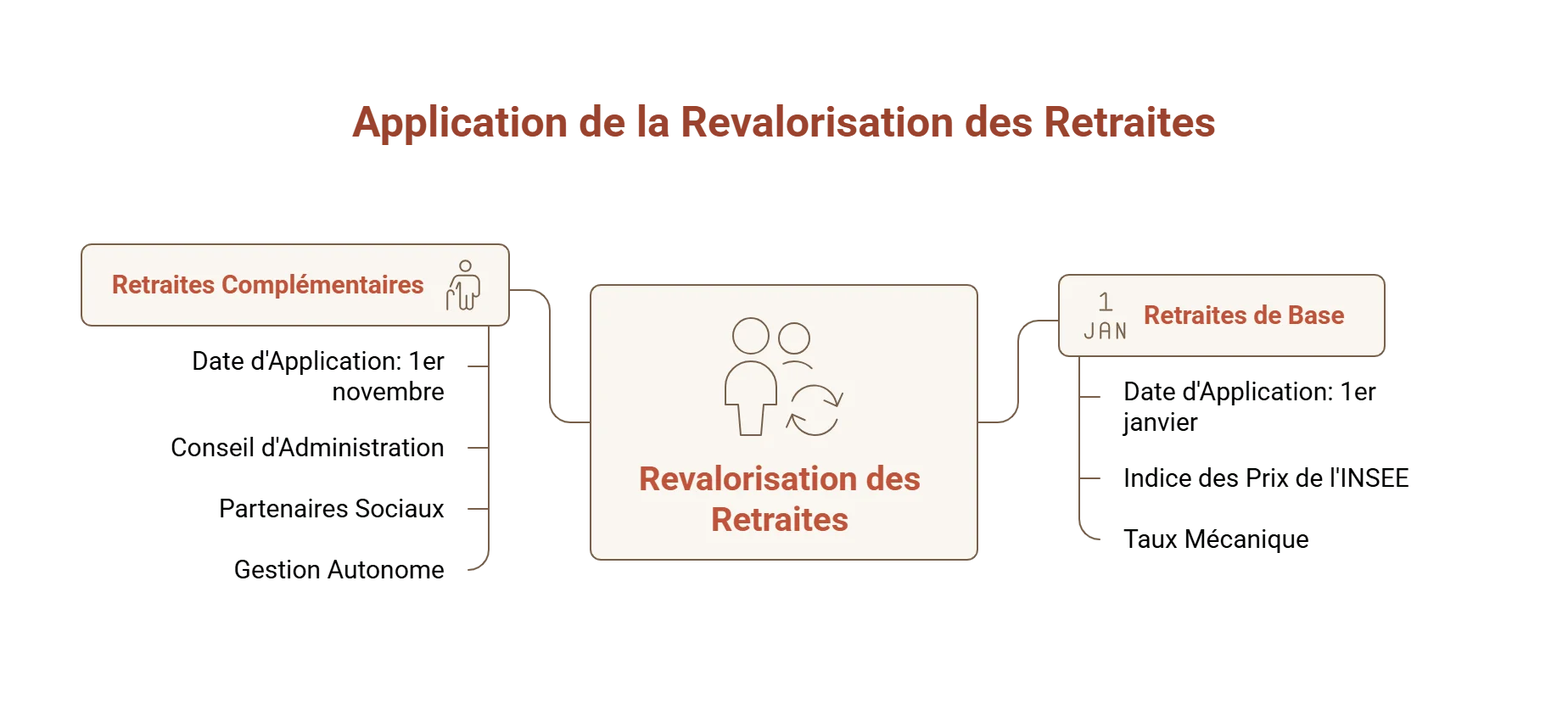

Le calendrier de revalorisation des pensions pour 2026

Les deux grandes composantes de la retraite des salariés du privé (pension de base et complémentaire) ne suivent ni le même calendrier, ni la même logique de décision.

Le tableau ci-dessous synthétise les évolutions récentes, les estimations pour 2027 et l'impact réel face à l'inflation.

| Année | Retraite de base (CNAV) | Retraite complémentaire (Agirc-Arrco) | Inflation (IPC hors tabac) |

|---|---|---|---|

| 2024 | +5,3% (au 1er janv.) | +1,6% (Valeur du point : 1,4164 €) | +2% |

| 2025 | +2,2% (au 1er janv.) | 0% (Valeur du point : 1,4386 €) | +0,9% |

| 2026 | +0,9% (au 1er janv.) | 0% (Valeur du point maintenue à 1,4386 € ; situation constatée à juin 2026) | +1,6% (projection) |

| 2027 | +1,6% (estimation) | À déterminer (Décision automne 2027) | À suivre |

Comment est calculée la hausse de votre retraite en 2026 ?

La revalorisation des pensions de base repose sur des règles définies par le Code de la sécurité sociale. Son montant dépend principalement de l'évolution des prix à la consommation mesurée par l'INSEE, selon un mécanisme identique pour la plupart des régimes de retraite.

Le rôle de l'inflation : l'indice des prix à la consommation hors tabac

L'indice des prix à la consommation (IPC) hors tabac constitue la référence légale pour calculer la revalorisation annuelle des pensions de base. Pour 2026, l'évolution de cet indice a conduit à une revalorisation de +0,9%. Les données économiques disponibles à mi-2026 conduisent par ailleurs certains organismes à envisager une hausse proche de +1,6% à +1,7% au 1er janvier 2027, sous réserve de confirmation.

Le rôle de l’article L. 161-25 du Code de la Sécurité sociale (CSS)

L'article L161-25 du CSS encadre la revalorisation annuelle des pensions de base. Il prévoit un ajustement au 1er janvier fondé sur l'évolution de l'inflation hors tabac, avec un mécanisme correctif en cas d'écart entre l'inflation estimée et constatée. Cette règle s'applique notamment à la caisse nationale d'assurance vieillesse (CNAV), à la mutualité sociale agricole (MSA), à la caisse nationale de retraites des agents des collectivités locales (CNRACL) et au service des retraites de l'État (SRE). Comprendre les règles de revalorisation permet également d'anticiper le montant de sa future pension de retraite au moment du départ à la retraite et d'évaluer l'impact de l'inflation sur ses revenus futurs.

Analyse Meilleurtaux :

L'inflation hors tabac constitue la référence utilisée pour la revalorisation des pensions de base, mais l'évolution réelle du niveau de vie des retraités dépend également de la structure de leurs dépenses et du poids des retraites complémentaires dans leurs revenus.

Lorsque la hausse des pensions est inférieure à l'évolution des prix, le pouvoir d'achat peut continuer à se dégrader malgré une revalorisation nominale.

Différences entre retraite de base et retraites complémentaires

Les deux composantes de la retraite des salariés du privé obéissent à des règles fondamentalement différentes.

| Critère | Retraite de base (CNAV) | Retraite complémentaire (Agirc-Arrco) |

|---|---|---|

| Qui décide ? | Pouvoirs publics | Partenaires sociaux |

| Quand ? | 1er janvier | 1er novembre |

| Base légale | Article L. 161-25 CSS | Accord national interprofessionnel |

| Indexation automatique ? | Oui (IPC hors tabac INSEE) | Non (négociée, avec facteur de soutenabilité) |

| Peut-il y avoir un gel ? | Possible par voie législative | Oui, selon les décisions prises par les partenaires sociaux dans le cadre de la gouvernance du régime. |

Simulation : quel impact réel sur votre pouvoir d'achat ?

Pour les anciens salariés du privé, la hausse de +0,9% ne s'applique qu'à la retraite de base. Lorsque la pension de retraite se compose de 60% de retraite de base et de 40% de retraite complémentaire Agirc-Arrco, l'augmentation effective de la pension totale est limitée à +0,54%. L'exemple ci-dessous repose sur l'hypothèse d'une pension composée à 60% de retraite de base et à 40% de retraite complémentaire Agirc-Arrco. Cette répartition est donnée à titre illustratif et peut varier sensiblement selon les carrières et les niveaux de revenus.

| Pension totale brute | Retraite de base (60%) | Retraite complémentaire (40%) | Gain mensuel lié à la revalorisation (+0,9%) | Hausse réelle de la pension totale |

|---|---|---|---|---|

| 1 500 euros | 900 euros | 600 euros | +8,10 euros | +0,54% |

| 2 000 euros | 1 200 euros | 800 euros | +10,80 euros | +0,54% |

| 2 500 euros | 1 500 euros | 1 000 euros | +13,50 euros | +0,54% |

Dans cet exemple, la pension totale progresse de +0,54 %, soit un rythme inférieur aux prévisions d'inflation pour 2026. L'évolution du pouvoir d'achat dépendra toutefois de l'inflation effectivement constatée, ainsi que de la structure des revenus de chaque retraité. Le gain présenté dans cette simulation est exprimé en montant brut. Le montant réellement perçu dépend notamment de la fiscalité applicable aux pensions de retraite et des éventuels prélèvements sociaux.

Point de vigilance Meilleurtaux Placement :

Même en cas de revalorisation de la retraite de base, le pouvoir d'achat peut continuer à reculer lorsque l'inflation progresse plus vite que les pensions. Pour les anciens salariés du privé, l'évolution de la retraite complémentaire Agirc-Arrco reste donc déterminante, puisqu'elle représente souvent près de 40% du revenu total à la retraite.

Pour mettre ces montants en perspective, il peut être utile de comparer votre pension aux revenus perçus durant la vie active. Découvrez notamment quelle retraite espérer avec un salaire de 1 500 euros nets.

Perte de pouvoir d'achat des retraités : comment compenser une revalorisation inférieure à l'inflation ?

Lorsque les hausses de pensions ne couvrent plus l'augmentation des prix, plusieurs leviers permettent de protéger votre niveau de vie et de préparer votre retraite :

- Vérifier ses droits : contrôlez chaque année vos droits au MICO, à l'ASPA et aux exonérations de CSG.

- Anticiper avec un PER : si vous êtes encore actif, un plan épargne retraite (PER) permet de compléter vos revenus futurs tout en réduisant votre imposition.

- Diversifier ses revenus : l'immobilier physique ou les SCPI génèrent des revenus indépendants des décisions sur les retraites.

- Simuler sa pension : utilisez un simulateur en ligne pour anticiper un éventuel manque à gagner.

Avant de mettre en place des solutions complémentaires, il est utile d'estimer le niveau de revenu nécessaire pour maintenir son niveau de vie. Le montant de pension permettant une retraite confortable varie selon le mode de vie, les charges et le lieu de résidence.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

FAQ : Tout savoir sur la revalorisation des retraites 2026

Quelle augmentation pour les retraités en 2026 ?

Les pensions de retraite de base ont été revalorisées de +0,9% au 1er janvier 2026. Cette revalorisation concerne notamment les régimes de la caisse nationale d'assurance vieillesse (CNAV), de la mutualité sociale agricole (MSA) et les pensions de réversion. La retraite complémentaire Agirc-Arrco reste gelée dans l'attente d'une décision des partenaires sociaux à l'automne 2026.

Quand a lieu la prochaine revalorisation des retraites de base ?

La prochaine revalorisation des pensions de base interviendra le 1er janvier 2027. Son taux sera calculé sur la base de l'évolution de l'indice des prix à la consommation hors tabac publié par l'INSEE sur les douze mois précédents. La commission des comptes de la sécurité sociale anticipe à ce stade une hausse de l'ordre de +1,6%, sous réserve de l'évolution de l'inflation d'ici à l'automne 2026 et du vote du PLFSS.

Est-ce que la retraite Agirc-Arrco va augmenter en 2026 ?

La valeur de service du point Agirc-Arrco demeure fixée à 1,4386 €. Contrairement à la retraite de base, la retraite complémentaire Agirc-Arrco n'est pas automatiquement indexée sur l'inflation. Son évolution résulte des règles définies par les partenaires sociaux dans le cadre de la gouvernance du régime. La prochaine décision relative à la valeur du point est attendue à l'automne 2026 pour une éventuelle application au 1er novembre.