Préparer sa retraite ne se résume pas à guetter l’âge légal ni à compter vaguement ses années de service sur un coin de table. Il s’agit d’une mécanique de précision, où chaque trimestre, chaque déclaration, chaque document a son importance. Une simple erreur ou omission peut faire baisser le montant de la pension, retarder le versement, voire suspendre certains droits. Dans ce labyrinthe administratif, mieux vaut être bien équipé et surtout bien informé.

L’essentiel

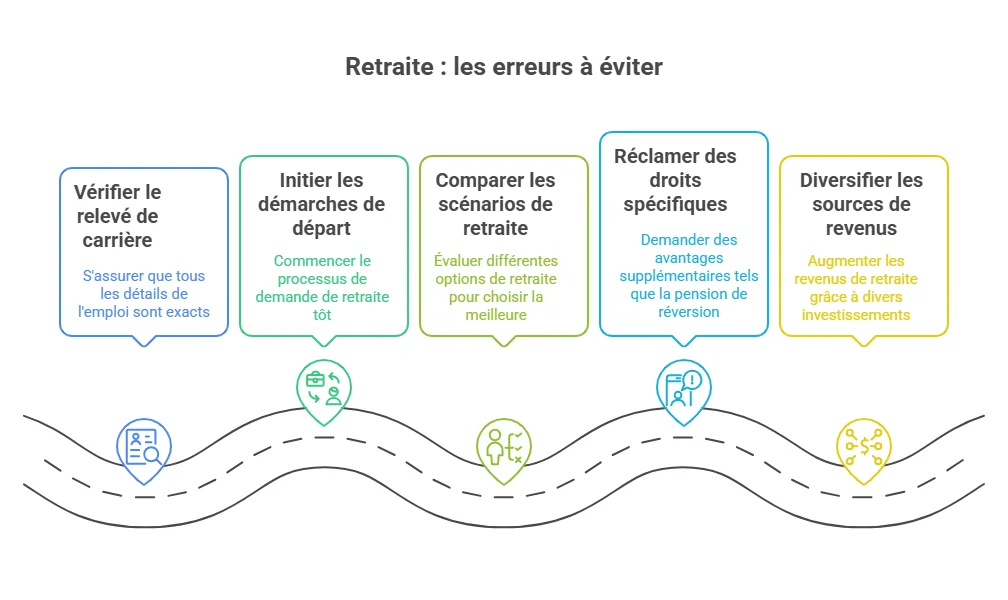

- Vérifiez votre relevé de carrière plusieurs années avant le départ pour corriger toute omission de périodes travaillées, d’activité à l’étranger ou de trimestres assimilés.

- Lancez vos démarches de départ entre 6 et 12 mois à l’avance afin d’éviter les retards de traitement et garantir le versement de votre pension à la bonne date.

- Comparez les différents scénarios de départ (âge légal, taux plein, surcote) à l’aide des simulateurs officiels pour choisir la date la plus avantageuse.

- N’oubliez pas de faire valoir vos droits spécifiques : pension de réversion, majorations pour enfants, retraite progressive ou rachat de trimestres.

- Continuez à anticiper financièrement votre retraite en diversifiant vos sources de revenus (PER, assurance vie, immobilier) pour compléter votre pension.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Quelles sont les étapes clés pour bien préparer sa retraite ?

Avant de déposer sa demande de retraite, encore faut-il savoir ce que l’on a réellement cotisé, et à quelles conditions on peut partir. Contrairement à une idée reçue, atteindre l’âge légal ne suffit pas à garantir une pension optimale. Préparer sa retraite, c’est d’abord faire un état des lieux précis de sa carrière, corriger les éventuelles anomalies, puis définir une stratégie de départ adaptée à son parcours et à ses objectifs. Voici les étapes incontournables pour partir l’esprit tranquille — et le portefeuille mieux rempli.

Vérifier son relevé de carrière

La première étape consiste à consulter son relevé individuel de situation sur info-retraite.fr ou lassuranceretraite.fr. Ce document permet d’identifier d’éventuelles erreurs ou périodes manquantes : chômage, études, service militaire, activité à l’étranger, etc.

Corriger les anomalies

En cas d’oubli ou d’inexactitude, il est possible de faire corriger son relevé en fournissant les justificatifs nécessaires (bulletins de paie, attestations, certificats). Le rachat de trimestres peut aussi permettre d’atteindre le taux plein plus tôt ou d’éviter une décote, sous conditions.

Comprendre ses régimes de retraite

Les carrières mixtes (salarié, fonctionnaire, indépendant…) impliquent plusieurs régimes. Il est essentiel de vérifier l’articulation entre ces régimes et de connaître les règles propres à chacun pour éviter les pertes de droits ou les calculs défavorables.

Simuler sa retraite

Des simulateurs officiels comme M@rel permettent d’évaluer le montant de sa pension et de comparer différents âges de départ. On peut ainsi tester l’impact d’une surcote, d’un rachat ou d’un départ anticipé.

Construire une stratégie de départ

Préparer sa retraite, c’est aussi définir quand et comment partir : au taux plein, en retraite progressive, ou avec un cumul emploi-retraite. L’enjeu est de trouver le bon équilibre entre niveau de pension, conditions de départ et projet de vie.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Quelles sont les erreurs les plus fréquentes dans un dossier de retraite ?

Contrairement à une idée reçue, le relevé de carrière n’est pas un document infaillible. Il compile des données issues de différentes sources (employeurs, URSSAF, Pôle emploi…) et, dans les carrières longues, mixtes ou internationales, les anomalies ne sont pas rares. Un trimestre non comptabilisé peut peser lourd dans le calcul de la pension, en entraînant une décote ou un report du départ à taux plein.

Parmi les erreurs récurrentes, on retrouve :

- Les périodes d’activité à l’étranger, qui ne sont pas toujours automatiquement reconnues, même si une convention de sécurité sociale existe ;

- Les enfants non déclarés, notamment dans les régimes qui octroient des majorations pour maternité, éducation ou charge effective ;

- Le service national, souvent oublié faute de justificatif ;

- Les périodes assimilées comme la maladie, le congé maternité ou le chômage, qui nécessitent des déclarations précises et sont parfois mal intégrées.

Chaque trimestre manquant peut entraîner une décote de 1,25 %, soit 5 % par année incomplète. Ces erreurs ne sont ni rares, ni anodines, et ne se corrigent pas automatiquement lors du dépôt du dossier. D’où l’importance d’anticiper cette vérification bien avant la dernière ligne droite.

Comment vérifier et corriger son relevé de carrière ?

Le relevé individuel de situation (RIS), disponible sur info-retraite.fr ou sur le site de l'Assurance Retraite, est l’outil de base. Il synthétise l’ensemble des droits acquis dans les différents régimes obligatoires. Pour bien faire, il faut relire année par année : nombre de trimestres validés, montants de salaires reportés, périodes non cotisées ou lacunaires.

En cas d’erreur ou d’oubli, les justificatifs sont indispensables. Selon le cas, il peut s’agir de :

- bulletins de salaire,

- attestations de Pôle emploi,

- certificats de scolarité ou de service militaire,

- contrats de travail et fiches de paie à l’étranger,

- preuves de congé parental ou de temps partiel.

Une demande de régularisation peut être faite directement en ligne, dans l’espace personnel, ou par courrier adressé à la caisse concernée. Pour les carrières complexes (multistatutaires, avec périodes à l’étranger ou longues interruptions), un accompagnement par un conseiller retraite peut être précieux. En cas de désaccord persistant, le recours à un médiateur est possible.

Enfin, rappelons que plus les démarches sont engagées tôt, plus elles ont de chances d’aboutir sereinement avant la liquidation des droits. Attendre le dépôt du dossier de départ pour corriger une erreur, c’est courir le risque de retarder le paiement de sa pension — voire de subir une décote injustifiée.

Comment choisir la date optimale de départ à la retraite ?

Partir à la retraite est un acte administratif, mais aussi stratégique. En effet, le montant de la pension varie selon la date de départ choisie. Partir à l'âge légal, c’est possible, mais cela ne garantit pas toujours un taux plein. Si les trimestres ne sont pas tous validés, une décote s’applique. À l’inverse, continuer à travailler au-delà de l’âge du taux plein permet de bénéficier d’une surcote (jusqu’à +5 % par an dans certains cas).

Des simulateurs comme M@rel, accessible via Info-Retraite.fr, permettent de comparer différents scénarios : départ à 62, 63 ou 64 ans, avec ou sans rachat de trimestres, avec cumul emploi-retraite ou non. La date idéale est donc propre à chaque situation : une combinaison entre durée de cotisation, niveau de pension visé et projet de vie.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Quels droits et dispositifs risque-t-on d’oublier au moment de partir à la retraite ?

Plusieurs dispositifs sont peu connus mais peuvent améliorer la pension ou faciliter la transition vers la retraite :

- La retraite progressive, qui permet de travailler à temps partiel tout en percevant une fraction de sa pension.

- Le rachat de trimestres d’études supérieures ou d’années incomplètes, souvent avantageux fiscalement.

- La pension de réversion, destinée au conjoint survivant, mais qui doit être demandée manuellement.

- Les majorations pour enfants, handicap ou aidant familial, parfois oubliées faute d’information.

- Le cumul emploi-retraite, qui permet de continuer à percevoir un revenu professionnel tout en touchant sa pension (sous conditions).

Tous ces dispositifs doivent être anticipés, car leur activation nécessite des démarches précises et souvent des justificatifs.

Comment éviter les erreurs administratives et anticiper les délais de traitement ?

Déposer sa demande deux mois avant sa date de départ, comme le prévoit la procédure standard, est en réalité trop tardif dans bien des cas. Il est fortement recommandé de lancer les démarches 6 à 12 mois avant la date envisagée. Les délais de traitement peuvent s’allonger en cas de dossier incomplet ou de régimes multiples.

L’une des erreurs les plus fréquentes est de ne pas prévenir son employeur à temps, ce qui peut désorganiser le départ et retarder la délivrance des derniers documents nécessaires. Il est également crucial d’actualiser sa situation personnelle : changement d’adresse, de RIB, de situation familiale…

Quelles sont les conséquences d’erreurs ou d’oublis dans sa demande de retraite ?

On imagine parfois que les erreurs dans une demande de retraite se corrigent facilement. En réalité, une anomalie non détectée à temps peut avoir des effets durables, voire irréversibles, sur le montant et le versement de la pension.

Une erreur sur le relevé de carrière ou une omission dans le dossier de demande peut entraîner :

- le versement d’une pension sous-évaluée, calculée sur un nombre de trimestres erroné ou sur des revenus incomplets ;

- la suspension temporaire du paiement, en cas de dossier incomplet ou de pièces manquantes ;

- un retard de traitement, qui peut repousser le premier versement de plusieurs mois — alors que la retraite, elle, commence bel et bien.

Il faut savoir que certaines erreurs, une fois la pension « liquidée » (c’est-à-dire définitivement calculée et versée), ne peuvent plus être corrigées, notamment celles concernant les trimestres manquants ou les erreurs de période. Ce principe de non-rétroactivité est strict : le droit à rectification existe, mais dans un cadre limité.

En cas de constat d’erreur après coup, une réclamation peut être adressée à la caisse concernée. Elle doit être accompagnée de tous les justificatifs utiles (relevés de carrière, bulletins de salaire, attestations diverses). Mais le délai de traitement peut être long, et le recours ne garantit pas toujours la correction du montant déjà versé.

Autrement dit, le meilleur recours reste l’anticipation : vérifier chaque information avant de déposer sa demande, relire ses documents, faire appel si besoin à un conseiller. Une demande bien préparée, c’est souvent une retraite plus juste et plus sereine.

Comment optimiser sa fin de carrière et compléter sa pension ?

Préparer sa retraite ne s’arrête pas à valider ses trimestres : il s’agit aussi de sécuriser ses revenus pour les décennies à venir. Même à quelques années du départ, il est encore temps d’agir. L’épargne, l’investissement et certains choix stratégiques permettent de maintenir un niveau de vie confortable, voire de pallier une éventuelle perte de revenus liée à une pension insuffisante.

Simuler son budget post-retraite est une première étape indispensable. Ensuite, le choix des supports d’optimisation dépend du profil, de l’âge, de l’aversion au risque et de l’horizon de placement.

Voici un tableau comparatif des solutions les plus courantes à envisager :

| Solution | Objectif principal | Avantages clés | Inconvénients / Points de vigilance | Horizon recommandé |

|---|---|---|---|---|

| Plan d’Épargne Retraite (PER) | Constituer une rente défiscalisée | Déductions fiscales à l’entrée, sortie en capital ou rente, transmission optimisée | Fonds bloqués jusqu’à la retraite (sauf cas exceptionnels) | Moyen à long terme |

| Assurance-vie | Épargne souple et fiscalement avantageuse | Liquide après 8 ans, fiscalité allégée, choix large de supports d’investissement | Rendements faibles sur fonds euros, frais parfois élevés | Moyen à long terme |

| Immobilier locatif (Pinel, LMNP, etc.) | Générer un revenu régulier complémentaire | Revenus locatifs mensuels, dispositifs de défiscalisation, valorisation du capital | Gestion contraignante, fiscalité sur les loyers, vacance locative | Long terme |

| Épargne salariale (PEE, PERCO) | Valoriser primes et participation | Abondement de l’employeur, exonérations fiscales, capital disponible à la retraite | Dépend du statut salarié, enveloppe plafonnée | Moyen terme |

| Cumul emploi-retraite | Augmenter ses revenus après le départ | Maintien d’une activité rémunérée, cumul possible avec la pension (sous conditions) | Nécessite de liquider tous ses droits pour être « libéralisé » | Court à moyen terme |

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Foire aux questions sur les erreurs à éviter à la retraite

Quel est le mois idéal pour partir à la retraite ?

Il n’existe pas de mois « magique », mais partir au 1er jour d’un trimestre civil (janvier, avril, juillet, octobre) peut simplifier la liquidation. Surtout, il faut viser la validation complète du dernier trimestre pour éviter une décote inutile.

Quelle est la plus grosse erreur à la retraite ?

C’est sans doute de ne pas vérifier son relevé de carrière. Une année oubliée ou un trimestre non validé peut coûter cher pendant des décennies. Ne jamais supposer que tout est à jour.

Quel est le montant d'une retraite confortable ?

Tout dépend du niveau de vie souhaité. En général, une retraite équivalente à 70-75 % du dernier salaire net permet de maintenir un bon équilibre financier. Mais cela suppose d’avoir validé tous ses droits et d’avoir complété si besoin par de l’épargne.