Depuis le 1er septembre 2025, la retraite progressive est officiellement accessible à tous les salariés du secteur privé et les agents de la fonction publique (fonctionnaires et contractuels) dès 60 ans. Ce dispositif permet de réduire son temps de travail en fin de carrière tout en touchant une partie de sa pension de retraite.

Autrement dit, vous pouvez travailler à temps partiel (ou à temps réduit si vous êtes au forfait) et commencer à percevoir une fraction de votre retraite. Une solution qui adoucit le passage vers la retraite complète, tout en sécurisant vos revenus. Conditions, calcul, avantages et démarches : découvrez tout ce que vous devez savoir sur la retraite progressive.

L’essentiel à retenir

- Depuis septembre 2025, la retraite progressive est ouverte à tous les actifs dès 60 ans (salariés, fonctionnaires, indépendants).

- Il faut 150 trimestres cotisés minimum pour y avoir droit.

- Le temps de travail doit être compris entre 40% et 80% d’un temps complet.

- Le montant de la pension octroyée dépend du temps travaillé et des droits acquis.

- Pendant cette période, vous continuez à cotiser et à améliorer vos droits pour la retraite définitive.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Retraite progressive, qu’est-ce que c’est ?

La retraite progressive est un dispositif qui permet de travailler à temps partiel tout en touchant une partie de sa pension. Concrètement, vous réduisez votre activité professionnelle sans rompre totalement avec votre emploi, et l’Assurance retraite (ainsi que vos régimes complémentaires) vous verse une fraction de votre pension. Le salarié garde donc la possibilité de cotiser et d’augmenter ses droits avant le passage à la retraite intégrale.

Exemple :

- Vous travaillez à 60% d’un temps complet : vous recevez 40% de votre allocation.

- Vous travaillez à 50% : vous recevez 50% de votre allocation.

La retraite progressive constitue une transition douce avant l’âge de départ à la retraite. Cette solution est différente de la retraite anticipée. En effet, cette dernière permet de partir avant l’âge légal (64 ans pour les générations nées à partir du 1er janvier 1968) dans certaines situations spécifiques.

Elle se distingue aussi de la retraite définitive, qui marque l’arrêt total de l’activité et le versement intégral de la pension.

Qui peut bénéficier de la retraite progressive selon son statut ?

Depuis la réforme de 2025, la retraite progressive est ouverte à un large public. Les deux décrets parus au Journal officiel précisent qu’elle concerne :

- Les assurés relevant du régime général et des régimes spéciaux, notamment les agents de la fonction publique d’État, les salariés et non-salariés agricoles, ou encore les professionnels libéraux et les avocats.

- Les agents des collectivités locales et les ouvriers des établissements industriels de l’État.

Avant cette réforme, certains statuts étaient exclus (comme les professions libérales). Désormais, la retraite progressive est généralisée : quel que soit votre métier, vous pouvez envisager une fin de carrière allégée.

Bon à savoir

L'accès à la retraite progressive est impossible si vous exercez certaines activités de manière exclusive, comme administrateur d’un groupement mutualiste ou la vente de biens neufs que vous fabriquez vous-même.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

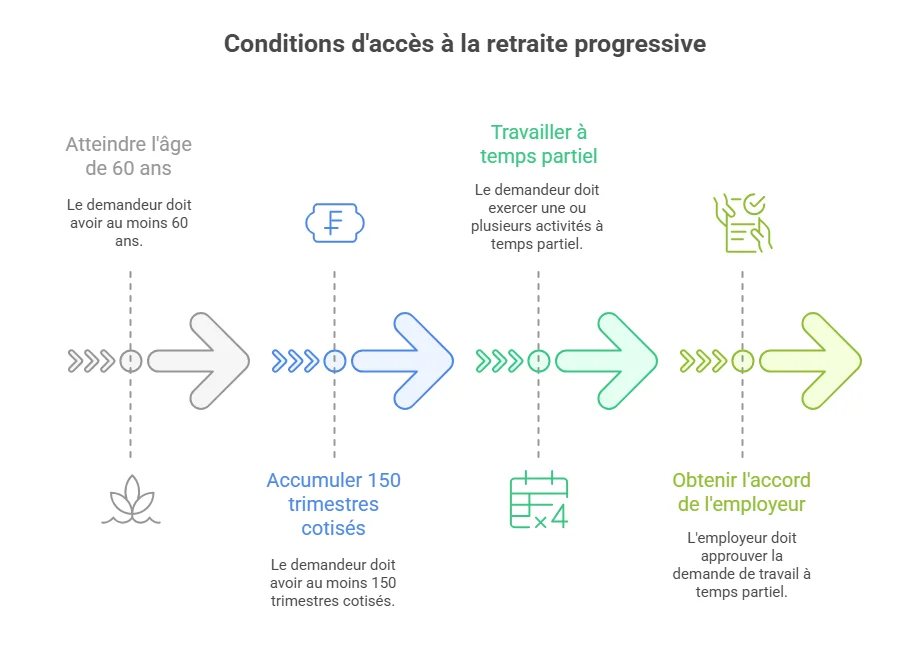

Quelles sont les conditions d’accès à la retraite progressive ?

Pour accéder à la retraite progressive à partir du 1er septembre 2025, il faut remplir 3 conditions obligatoires :

- Avoir au moins 60 ans. C’est l’âge fixé par les décrets du 23 juillet 2025. Avant la réforme, l’âge variait entre 60 et 62 ans selon les générations.

- Justifier d’au moins 150 trimestres cotisés. Cela correspond à 37,5 années de carrière validées auprès d’un ou plusieurs régimes de base.

- Travailler à temps partiel ou à temps réduit. Votre activité doit représenter entre 40% et 80% d’un temps complet. L’accord de l’employeur est indispensable pour les salariés. D’après le Medef, un refus devra être « motivé ».

Pour les salariés, la procédure est très simple. Il suffit de remplir sa demande sur le site de l’Assurance retraite. Prévoyez un délai de 5 mois avant le moment où vous voulez commencer à percevoir votre retraite progressive.

Bon à savoir

La retraite progressive exige de travailler entre 40% et 80% d’un temps plein. Par exemple, si votre temps complet correspond à 5 jours par semaine :

- 2 jours par semaine = 40% : c’est le minimum autorisé.

- 3 jours par semaine = 60% : vous êtes bien dans la fourchette.

- 4 jours par semaine = 80% : c’est la limite maximale.

Autrement dit, vous pouvez adapter votre rythme de travail selon vos besoins, tant qu’il reste compris dans cette plage.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Comment est calculé le montant de la retraite progressive ?

Lorsque vous demandez à bénéficier de la retraite progressive, votre pension de retraite est d’abord calculée de manière provisoire, en fonction des droits que vous avez déjà acquis à ce jour.

Pendant cette période, vous continuez à travailler à temps partiel et percevez une fraction de votre allocation en complément de votre salaire. Cette fraction dépend directement de votre quotité de travail.

Le calcul est simple : la fraction de votre pension versée correspond à la différence entre 100% et le pourcentage de votre temps partiel.

Par exemple, si vous travaillez à 60% d’un temps plein, vous percevrez 40% de votre allocation provisoire. Si votre temps partiel est à 50%, vous toucherez 50% de votre pension.

Cette règle s’applique à tous les régimes auprès desquels vous avez des droits : votre caisse de retraite principale communique automatiquement avec les autres régimes (retraite complémentaire, caisses spécifiques, etc.) pour que la fraction de pension soit attribuée correctly.

Exemple concret :

- Revenu théorique à la retraite complète : 1 800 € par mois.

- Vous réduisez votre activité à 60% d’un temps plein.

- Vous percevez donc 60% de votre salaire + 40% de votre allocation (soit 720 €).

Bon à savoir

Vous pouvez simuler le montant de votre retraite progressive depuis votre compte personnel sur le site de l’Assurance retraite grâce au service « Mon estimation retraite ». Cela vous permet d’anticiper vos revenus et d’adapter votre temps partiel selon vos besoins financiers.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Quels sont les avantages et inconvénients de la retraite progressive ?

Avant d’opter pour la retraite progressive, il est essentiel de bien en peser les avantages et les limites : comme pour toute décision liée à la retraite, certaines erreurs à éviter peuvent impacter vos revenus futurs ou votre organisation de travail.

| Avantages | Inconvénients |

|---|---|

| • Une transition douce : réduction progressive de la charge de travail. • Sécurité financière : maintien de revenus grâce au cumul salaire et allocation. • Possibilité de continuer à cotiser et d’augmenter la pension future. • Maintien du lien social et professionnel, évitant une rupture brutale. |

• Pension progressive partielle : vous ne touchez pas immédiatement la totalité de vos droits. • Accord de l’employeur obligatoire. • Organisation complexe dans certains métiers où le temps partiel est difficile à appliquer. |

Quelles cotisations retraite pendant la retraite progressive ?

La retraite progressive ne gèle pas vos droits. Au contraire, vous continuez à cotiser normalement sur vos revenus d’activité. Pour vous, cela signifie que vous validez de nouveaux trimestres. De plus, vous acquérez des points supplémentaires de retraite complémentaire. Au moment de la retraite définitive, ces droits s’ajoutent à votre pension, ce qui l’augmente.

Par exemple, si vous travaillez à 60% entre 60 et 62 ans, vous continuez à cotiser comme tout salarié. Ces deux années vous permettent de valider des trimestres supplémentaires et de cumuler des points Agirc-Arrco. Au moment de votre retraite définitive à 64 ans, ces droits s’ajoutent au calcul de la pension, qui sera donc plus élevée que si vous aviez arrêté totalement à 60 ans.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Comment demander la mise en place de la retraite progressive ?

La demande de retraite progressive se déroule en deux temps : d’abord avec votre employeur, puis auprès de vos caisses de retraite.

L’accord avec l’employeur

Si vous êtes salarié, vous devez d’abord obtenir un passage à temps partiel (entre 40% et 80% d’un temps complet). Votre employeur doit compléter une attestation de retraite progressive confirmant votre nouveau rythme de travail. Cette attestation est indispensable pour constituer votre dossier. Si l’employeur refuse, il doit justifier son refus.

La demande auprès de votre caisse de retraite

Une fois l’attestation en main, vous devez déposer votre demande de retraite progressive en ligne depuis votre compte retraite sur le site Info Retraite, via le service « Demander ma retraite progressive ».

Une seule démarche suffit : votre demande est transmise automatiquement à toutes vos caisses (régime de base et complémentaires). Si vous n’avez pas accès à internet, il est aussi possible d’utiliser un formulaire papier à envoyer directement à l’une des caisses de retraite dont vous relevez.

Les délais à respecter

Votre dossier doit être déposé au plus tôt 5 mois avant le jour de mise en place souhaité. Vous pouvez envoyer tous vos justificatifs immédiatement ou enregistrer votre demande et la compléter dans un délai de 90 jours.

Une fois votre dossier validé, vous recevez un récépissé de demande, qui confirme l’enregistrement de votre demande et des documents associés.

Que se passe-t-il lors du passage à la retraite définitive ?

Lorsque vous atteignez l’âge légal de départ (64 ans pour les générations nées à partir de 1968), votre pension partielle est automatiquement convertie en pension de retraite complète. Les caisses de retraite recalculent alors vos droits en tenant compte :

- Des trimestres validés.

- Des points acquis en complémentaire pendant la période de retraite progressive.

Par conséquent, votre pension complète est plus élevée que si vous aviez quitté directement votre emploi à 60 ans.

Comment optimiser sa retraite progressive du point de vue financier ?

La retraite progressive n’est pas qu’un simple aménagement de fin de carrière. C’est aussi une véritable stratégie financière :

- Fiscalité plus douce : en lissant vos revenus sur plusieurs années, vous évitez parfois de grimper dans une tranche d’imposition supérieure.

- Épargne complémentaire : c’est le moment idéal pour utiliser un PER, en effectuant par exemple un versement PER pour réduire vos impôts, mais aussi une assurance-vie ou des SCPI de rendement afin de compléter vos revenus.

- Préparation au départ à la retraite définitif : profitez de cette période pour tester votre futur budget de retraité et ajuster vos finances.

préparer sa retraite dans de bonnes conditions, à la fois sur le plan financier et organisationnel.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Questions fréquentes sur la retraite progressive (FAQ)

Quels sont les pièges de la retraite progressive ?

Le principal écueil est de mal anticiper son revenu global : un temps partiel trop réduit peut entraîner une baisse de revenus plus forte que prévu. De plus, certains employeurs restent réticents à accorder un temps partiel.

Quelles sont les conditions pour bénéficier d'une retraite progressive en 2025 ?

Depuis le 1er septembre 2025, il faut avoir au moins 60 ans, justifier de 150 trimestres cotisés et travailler entre 40% et 80% d’un temps plein.

Peut-on gagner plus en retraite progressive ?

À court terme, vos revenus baissent forcément par rapport à un temps plein. Mais en plus de combiner salaire et pension, vous continuez à acquérir des droits, ce qui augmente votre pension de retraite définitive.

Est-ce intéressant de prendre une retraite progressive ?

Oui, si vous souhaitez réduire votre charge de travail sans perdre complètement vos revenus. C’est aussi un bon moyen de rester actif tout en préparant sereinement sa retraite complète.