Si l’assurance-vie reste le placement préféré des Français, le plan épargne retraite (PER) séduit de plus en plus. Ce dispositif permet de préparer sa retraite de manière avantageuse et de sécuriser ses revenus futurs.

Vous souhaitez mieux comprendre le PER avant de souscrire ? Grâce à Meilleurtaux Placement, découvrez comment cette solution d’épargne peut améliorer concrètement votre niveau de vie au moment de votre départ à la retraite, mais aussi pendant votre vie active.

L’essentiel à retenir

- Le plan d’épargne retraite est un placement à long terme qui permet de constituer une rente ou un capital une fois en retraite.

- Il existe 2 types de PER, le PER individuel (PERin) et d’entreprise (PERE). Ce dernier se décline en une version facultative (PER collectif) et obligatoire (PERO).

- Le gros atout du PER réside dans la déductibilité des versements du revenu imposable, et dans la baisse d’impôt qui peut en résulter.

- Les sommes étant bloquées jusqu'à la retraite (hors cas particuliers), il faut bien réfléchir avant d’investir.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Qu'est-ce que le PER ?

Le plan d’épargne retraite (PER), créé par la loi Pacte en 2019, est un produit d’épargne destiné à préparer votre retraite en constituant un capital ou une rente complémentaire. Il a progressivement remplacé les anciens dispositifs comme le PERP, le contrat Madelin, le PERCO ou l’article 83.

Pourquoi considérer le PER pour sa retraite ?

Le PER permet de se constituer un capital ou une rente complémentaire pour maintenir son niveau de vie à la retraite. Il offre des avantages fiscaux, s’adapte à tous les profils et propose une gestion souple avec différentes options de sortie, en faisant une solution efficace pour préparer sereinement sa retraite. Si vous hésitez entre le PER ou Madelin, par exemple, les transferts sont en plus facilités.

Les différents types de PER disponibles

Le plan d’épargne retraite (PER) existe sous plusieurs formes :

- PER individuel (PERIN) : ouvert à tous, il repose sur des versements volontaires et peut être transféré d’un organisme à un autre.

- per collectif d’entreprise (PERECO) : mis en place par l’employeur, il permet aux salariés d’épargner, avec ou sans abondement de l’entreprise.

- PER d’entreprise obligatoire (PERO) : réservé à certaines catégories de salariés, il prévoit des versements imposés par l’employeur.

Bon à savoir

il existe aussi le PER TNS destiné aux travailleurs non-salariés.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Le fonctionnement du PER

Le PER est conçu pour vous aider à préparer votre retraite de manière personnalisée. Selon le type de PER choisi et vos objectifs, vous pouvez déterminer comment votre épargne est investie, gérer le niveau de risque, et adapter vos versements pour construire progressivement un capital ou une rente.

Les modes de gestion

Le PER propose trois principaux modes de gestion, selon votre degré d’implication :

- Gestion à horizon (mode par défaut) : l’épargne est automatiquement réorientée en fonction de l’âge de départ à la retraite. Les placements sont progressivement sécurisés au fur et à mesure que vous approchez de la retraite.

- Gestion pilotée : un professionnel gère vos investissements en fonction de votre profil et de vos objectifs, pour optimiser la performance tout en respectant votre tolérance au risque.

- Gestion libre : vous choisissez vous-même vos supports d’investissement (fonds en euros ou unités de compte) et ajustez votre allocation selon vos préférences. Dans tous les cas, la diversification des placements reste essentielle pour limiter les risques.

Les différents types de versements

Le PER offre une grande flexibilité pour alimenter votre épargne :

- Versements libres : vous décidez du montant et de la date de chaque virement.

- Versements programmés : les montants définis sont transférés automatiquement selon la fréquence choisie (mensuelle, trimestrielle, semestrielle ou annuelle), ce qui permet de constituer un capital progressivement et de manière régulière.

Cette organisation vous permet d’adapter vos versements à votre situation financière et à vos objectifs de retraite.

Les avantages du PER

Ce produit s’impose comme un outil de choix pour préparer sa retraite grâce à une combinaison d’avantages PER, de flexibilité et de constitution de capital.

Avantages fiscaux liés au PER

Le PER permet de bénéficier d’un double avantage fiscal :

- Déduction des versements du revenu imposable : vous pouvez réduire votre base imposable jusqu’à 10% de vos revenus professionnels pour les salariés, dans la limite d’un plafond annuel. Les travailleurs non-salariés bénéficient d’un plafond personnalisé plus élevé. En baissant votre revenu imposable, vous pouvez corrélativement faire baisser votre impôt sur le revenu.

- Optimisation supplémentaire : cette déduction n’est pas intégrée dans le calcul du plafond global des niches fiscales, permettant ainsi une optimisation fiscale renforcée.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Flexibilité des versements et de la gestion du capital

Le plan d’épargne retraite (PER) offre une grande souplesse : les versements sont libres ou programmés selon les capacités de l’épargnant. La gestion du capital peut être pilotée automatiquement en fonction de l’âge ou libre pour plus de contrôle. Cette flexibilité permet d’adapter son épargne à l’évolution de sa situation et de ses objectifs financiers.

Accumulation d'un capital pour la retraite

Le PER permet de constituer progressivement un capital tout au long de la vie active grâce à des versements réguliers ou ponctuels. L’épargne est investie sur différents supports financiers, comme les fonds en euros (sécurisés) ou les unités de compte (plus dynamiques), selon votre profil et votre tolérance au risque. Cette diversification favorise la valorisation du capital et offre la possibilité de le percevoir à la retraite sous forme de rente ou de versement unique, pour compléter vos revenus et sécuriser votre niveau de vie.

Meilleurtaux Liberté PER

Préparez votre retraite avec flexibilité et performance : gestion libre ou pilotée, fonds en euros sécurisés et plus de 700 supports en unités de compte. Des frais réduits (0 frais d’entrée, sur versements et arbitrages) et une ouverture dès 500 € pour faire fructifier votre épargne sereinement..Contactez un conseiller Meilleurtaux Placement pour choisir la solution adaptée à votre profil et vos objectifs de retraite.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Les inconvénients et risques du PER

Si le plan d’épargne retraite procure de nombreux points positifs, il y a aussi des risques et des inconvénients à ne pas négliger avant d’entamer les démarches pour pouvoir souscrire à ce mode de placement.

Risques liés à la gestion et aux investissements

Le plan d’épargne retraite (PER) implique des risques financiers liés aux choix de gestion et aux supports d’investissement. La gestion libre expose l’épargnant aux fluctuations des marchés, tandis que même en gestion pilotée, les performances ne sont pas garanties.

Les unités de compte peuvent perdre de la valeur, contrairement aux fonds en euros, plus sécurisés mais généralement moins rémunérateurs. Une diversification des placements reste essentielle pour limiter les risques et protéger le capital.

Conditions de déblocage des fonds dans un PER

Avant d’ouvrir PER, il est important de savoir que les fonds ne peuvent pas être débloqués avant votre retraite. Il existe toutefois des exceptions :

- Achat de la résidence principale.

- Invalidité : pour vous, votre conjoint ou vos enfants.

- Décès du conjoint ou partenaire de PACS.

- Surendettement reconnu par une commission de surendettement.

- Expiration des droits aux allocations chômage.

- Cessation d’activité non salariée : en cas de liquidation judiciaire pour les travailleurs indépendants.

Comparaison avec d'autres produits d'épargne retraite

Le PER individuel se distingue clairement des anciens dispositifs comme le PERP, le contrat Madelin ou le PERCO, désormais remplacés par ce cadre unique. Contrairement à ces produits, le PER offre une flexibilité complète : il est ouvert à tous, permet des versements libres ou programmés, et propose plusieurs options de sortie, en capital ou en rente. De plus, il regroupe désormais l’épargne retraite dans un seul produit transférable d’un organisme à l’autre, ce qui simplifie la gestion et augmente la portabilité, offrant ainsi une solution adaptée à tous les profils d’épargnants.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Les meilleures offres de PER en 2025

En 2025, le marché des PER propose une diversité d’offres adaptées à différents profils d’épargnants. Les offres en lignes sont souvent plus avantageuses car elles imposent peu ou aucuns frais d’entrée. On fait le point sur les meilleurs PER.

Comparaison des meilleurs PER en 2025

| Nom du PER | Frais d'entrée | Frais d'arbitrage | Versement initial | Performance fond euros 2024 | Nombre de supports | ETF ? |

| Meilleurtaux Liberté Vie PER | 0,00% | 0,00% | 500,00 € | 3,13% | 700 | Oui |

| Caisse d’Epargne PER Millevie | 3,00% | 1,00% max | 500,00 € | 2,60% | 110 | Non |

| PER Banque Populaire | 3,00% | - | 500,00 € | 2,50% | 116 UC | Non |

| Crédit Mutuel PER Assurance Retraite | 2,50% | 0,50% max | 50,00 € | 2,90 % | 112 | oui |

| BNP Paribas Multiplacements PER | 2,50% | 1,00% max | 30,00 € | 2,75% | 200 | oui |

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Critères pour choisir le meilleur PER

Pour sélectionner le PER le plus adapté à vos besoins, plusieurs critères clés doivent être pris en compte :

- Evaluez les frais d’entrée, de versement et de gestion annuels. Des frais trop élevés réduisent significativement le rendement net de votre épargne sur le long terme.

- Regardez la diversité et la qualité des fonds proposés, comme les fonds en euros sécurisés et les unités de compte (actions, obligations, immobilier, OPCVM, ETF, private equity). Vérifiez également leurs performances passées et les risques associés.

- Le PER doit permettre des versements libres ou programmés, avec des montants et des fréquences ajustables à votre situation financière.

- Assurez-vous que le PER propose une gestion adaptée à votre profil, par exemple : gestion à horizon (par défaut, sécurisation progressive du capital), gestion pilotée par un professionnel ou gestion libre pour un contrôle total de vos placements.

- Transférabilité et portabilité : la possibilité de transférer votre PER vers un autre organisme sans perdre les avantages acquis est essentielle pour conserver la flexibilité à long terme.

- Accompagnement et services : prenez en compte l’accès à des conseils personnalisés, des simulateurs, ou un suivi régulier de la performance de vos investissements.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Questions fréquentes sur le PER (FAQ)

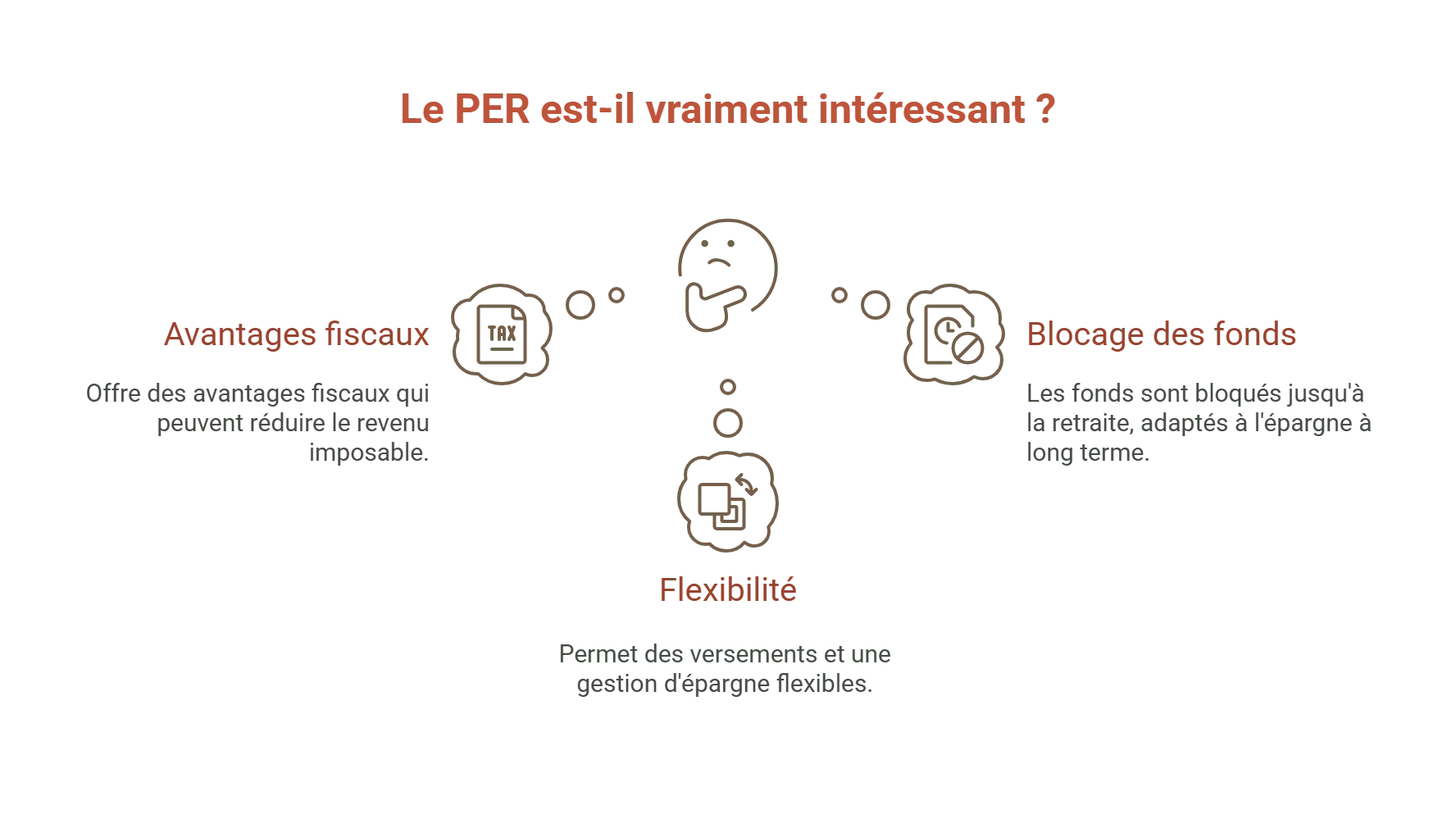

Est-ce que le PER est vraiment intéressant ?

Le plan d’épargne retraite (PER) est intéressant car il permet de se constituer un capital ou une rente complémentaire tout en bénéficiant d’avantages fiscaux. Il offre une flexibilité dans les versements et la gestion de l’épargne. Les fonds restent toutefois bloqués jusqu’à la retraite, ce qui en fait un produit adapté aux épargnants pouvant prévoir sur le long terme.

Pourquoi je perds de l'argent sur mon PER ?

Les pertes sur un PER proviennent principalement des fluctuations des marchés pour les unités de compte, des frais de gestion et d’entrée, et d’une mauvaise diversification ou d’un profil de risque mal adapté. Même en gestion pilotée, les rendements ne sont pas garantis.

Quelle rente PER avec 100 000 euros ?

Avec un capital de 100 000 € sur un PER, la rente dépend de l’âge de départ à la retraite, de la table de mortalité utilisée et des options choisies (réversion, dépendance, frais). En moyenne, ce capital peut générer une rente mensuelle d’environ 280 à 330 €. Plus vous partez tard, plus la rente sera élevée, tandis que les garanties ou frais peuvent réduire le montant net perçu.

Comment le PER se compare-t-il à un contrat d’assurance-vie ?

Le PER est un produit d’épargne destiné à la retraite, avec des fonds bloqués et des avantages fiscaux à l’entrée, permettant une sortie en capital ou rente. L’assurance-vie est plus flexible, accessible à tout moment et avantageuse fiscalement après 8 ans, avec un focus sur le capital disponible et la transmission patrimoniale.