En 2025, préparer sa retraite revêt une importance cruciale. Pour ce faire, le plan d’épargne retraite (PER) s’impose aujourd’hui comme l’un des meilleurs outils pour anticiper l’avenir tout en profitant d’avantages fiscaux durant la vie active.

Mais comment ouvrir un PER ? Quelles sont les conditions, démarches et options à connaître avant de se lancer ? Meilleurtaux Placement vous éclaire.

- Le PER permet de se constituer un complément de revenus pour ses vieux jours tout en bénéficiant d’avantages fiscaux à l’entrée ou à la sortie.

- Le PER est ouvert à tout particulier majeur, qu’il soit salarié, indépendant, demandeur d’emploi ou retraité.

- Comparez les frais, supports d’investissement et options de gestion (libre, pilotée, mixte ou à horizon) pour trouver le PER adapté à votre profil, vos objectifs et votre tolérance au risque.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

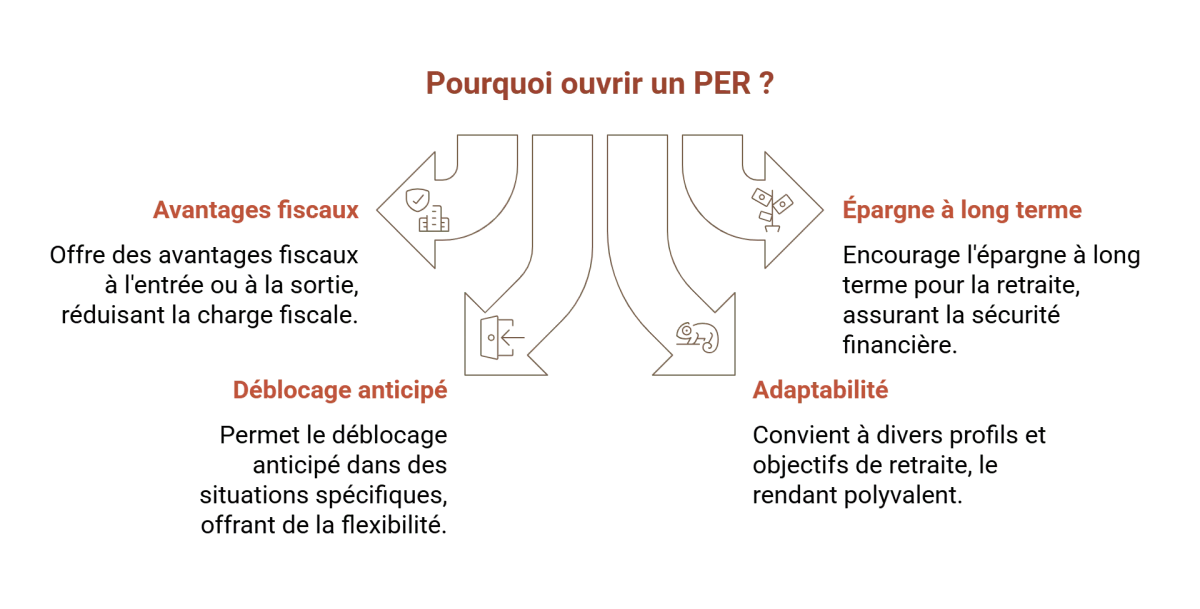

Pourquoi ouvrir un PER ?

Les conséquences de l'ouverture d'un PER sur la retraite

Créé en 2019 dans le cadre de la loi Pacte, le plan d’épargne retraite (PER) est un produit d’épargne à long terme pensé pour aider chacun à préparer sa retraite dans un cadre fiscal avantageux.

Son objectif est simple : permettre aux épargnants de se constituer un complément de revenus pour leurs vieux jours, tout en bénéficiant d’une fiscalité allégée à l’entrée ou à la sortie.

Les sommes versées y sont en principe bloquées jusqu’à l’âge légal de départ à la retraite, sauf en cas de déblocage anticipé prévu par la loi (achat de la résidence principale, invalidité, décès du conjoint, etc.).

Quels sont les avantages d'un PER par rapport à d'autres produits d'épargne ?

Ce dispositif séduit de plus en plus de Français, car il combine épargne de long terme et optimisation fiscale.

Ouvert à tous — particuliers, indépendants, fonctionnaires ou salariés via leur entreprise —, le PER s’adapte à tous les profils et objectifs de retraite.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Quels sont les différents types de PER ?

Depuis son lancement, le PER a remplacé les anciens produits d’épargne retraite (Perp, Madelin, Perco, etc.) pour simplifier le paysage de l’épargne retraite en France.

Pour tout savoir sur le transfert de PER, découvrez notre page dédiée.

Il se décline en trois versions, correspondant à des besoins et des situations professionnelles variées.

Le PER individuel (ou PERin)

Accessible à tous, ce plan peut être ouvert à titre personnel, à tout moment de la vie active. Il permet de réaliser des versements volontaires, libres ou programmés.

Le PERin a vocation à regrouper les anciens dispositifs tels que le Perp, le contrat Madelin, ou encore le Préfon destiné aux agents publics. C’est la formule la plus souple pour gérer son épargne retraite de manière autonome.

Le PER d’entreprise collectif

Proposé par certaines entreprises à leurs salariés, ce plan est facultatif, mais souvent encouragé par des abondements de l’employeur. Il succède au PERCO.

Ce type de PER permet de placer les primes d’intéressement, de participation ou des versements volontaires, tout en bénéficiant d’avantages PER intéressants.

Le PER d’entreprise obligatoire

Ce contrat est réservé à certaines catégories de salariés pour lesquelles l’entreprise impose l’adhésion au dispositif. Il remplace les anciens produits dits « article 83 ». Les versements y sont obligatoires, pour les salariés ou certaines catégories de salariés objectivement identifiables.

Ce PER est particulièrement adapté aux cadres ou salariés bénéficiant de régimes de retraite complémentaires spécifiques.

Comment profiter des avantages fiscaux du PER ?

L’un des grands atouts du plan d’épargne retraite réside dans sa fiscalité modulable, qui s’adapte au profil et aux choix de l’épargnant.

La défiscalisation PER applicable varie selon que vous ayez ou non opté pour la déductibilité des versements à l’entrée, la nature de ces derniers (volontaires, d’entreprise ou obligatoires) et le mode de sortie (capital ou rente).

| À l’entrée | À la sortie en capital | À la sortie en rente |

|---|---|---|

| Cas n°1 : les versements sont déduits du revenu imposable = report de l’imposition | Capital imposé à l’impôt sur le revenu (IR) + gains et plus-values soumises au PFU (30%) | Régime fiscal de la rente viagère à titre gratuit (RVTG). |

| Cas n° 2 : les versements ne sont pas déduits du revenu imposable = fiscalité plus souple à la sortie | Capital non imposable. Seuls les gains et plus-values sont taxés au PFU (30%) | Régime fiscal de la rente viagère à titre onéreux (RVTO). |

Les versements issus de l’épargne salariale ou obligatoire

Les sommes provenant de la participation, de l’intéressement, des abondements employeur ou des versements obligatoires suivent des régimes fiscaux spécifiques.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Quelles sont les démarches à suivre pour ouvrir un PER ?

L’ouverture d’un plan d’épargne retraite (PER) n’est pas compliquée en elle-même, mais cette procédure mérite réflexion en amont pour choisir la formule la plus adaptée à votre profil.

Voici les cinq grandes étapes à suivre pour ouvrir votre PER en toute sérénité.

-

Étape 1 : comparer les offres disponibles

Avant toute souscription, il est essentiel de comparer les contrats proposés par les banques, compagnies d’assurance ou plateformes en ligne, ainsi que les avis sur le PER.

Une comparaison minutieuse vous permettra de trouver le meilleur PER, c’est-à-dire le mieux adapté à vos objectifs de retraite.

-

Étape 2 : choisir le contrat adapté à votre profil

Le choix du PER dépend de plusieurs paramètres :

- votre âge et votre horizon de placement,

- votre tolérance au risque,

- vos objectifs financiers (complément de revenus, défiscalisation, transmission…).

-

Étape 3 : constituer le dossier d’adhésion

Une fois le contrat sélectionné, il faut fournir les documents nécessaires à l’ouverture du PER, parmi lesquels on retrouve généralement une pièce d’identité en cours de validité, un justificatif de domicile, et, selon les établissements, une fiche d’informations personnelles vous concernant.

-

Étape 4 : effectuer le premier versement

L’ouverture d’un PER requiert un versement initial, dont le montant minimum varie selon les établissements. Par la suite, vous pouvez alimenter votre plan via des versements libres ou programmés, selon votre capacité d’épargne et vos objectifs.

-

Étape 5 : suivre et piloter votre épargne

Une fois votre PER ouvert, il est important de suivre régulièrement la performance de vos placements et d’ajuster votre stratégie si besoin.

Votre gestionnaire ou plateforme vous permettra de modifier la répartition de vos investissements à mesure que votre profil évolue ou que la retraite approche.

Quand est-il préférable d'ouvrir un PER ?

Le meilleur moment pour ouvrir un PER, c’est le plus tôt possible.

En démarrant jeune, vous profitez pleinement de l’effet de capitalisation : vos intérêts génèrent à leur tour des intérêts au fil des années. Cela permet de constituer un capital plus conséquent avec des versements plus légers et étalés dans le temps.

Même si l’ouverture reste intéressante à tout âge, plus la durée d’épargne est longue, plus le rendement potentiel est élevé.

Qui peut ouvrir un PER ?

Depuis le 1er janvier 2024, il faut être majeur (18 ans révolus) pour pouvoir ouvrir un PER individuel (PERin).

En dehors de cette restriction, aucune condition professionnelle ou de revenus n’est exigée pour ouvrir un PER individuel. Toute personne de plus de 18 ans peut en ouvrir un, qu’il soit salarié, fonctionnaire ou chef d’entreprise, travailleur indépendant ou professionnel libéral, demandeur d’emploi, sans activité ou retraité.

Ouverture de PER & frais associés : ce qu’il faut savoir

Lors de la souscription, certaines compagnies d’assurance peuvent facturer des frais d’adhésion ou de dossier. Ces frais varient selon l’établissement et le type de contrat.

Ils peuvent par exemple correspondre à une cotisation d’une vingtaine d’euros versée à une association donnant accès au contrat.

En revanche, les contrats de PER en ligne, comme celui de Meilleurtaux Placement, sont souvent plus compétitifs : la plupart suppriment les frais d’entrée et de versement.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Comment choisir le meilleur PER ?

Pour sélectionner le PER le mieux adapté à vos besoins, voici les principaux critères à considérer :

- Les frais : vérifiez les frais d’entrée, de gestion, d’arbitrage et de transfert, qui peuvent affecter la performance de votre épargne.

- Les supports d’investissement : fonds en euros sécurisés, unités de compte plus dynamiques : actions, obligations, SCPI, ETF… Choisissez en fonction de votre tolérance au risque et de votre horizon de placement.

- Le mode de gestion : libre, pilotée, mixte ou à horizon... Chaque option offre un degré d’autonomie différent.

Ces éléments vous aideront à comparer les offres et identifier le PER le plus performant et le mieux adapté à votre profil.

Quelle gestion du PER choisir ?

Le mode de gestion d’un PER détermine le niveau d’autonomie et le suivi de votre épargne.

Voici les principales options de gestion :

- libre : vous choisissez vous-même la répartition de votre épargne entre les différents supports, en totale autonomie.

- pilotée : un professionnel gère votre épargne selon votre profil de risque (prudent, équilibré, dynamique). Les arbitrages se font automatiquement.

- mixte : combine plusieurs modes (libre + pilotée) dans un même contrat. Partage de l’autonomie, disponible sur certains PER comme Meilleurtaux Liberté PER.

- conseillée : vous recevez des recommandations mais restez libre de les suivre ou non. Semi-autonome, elle vous aide à prendre des décisions éclairées.

- à horizon retraite : la répartition évolue automatiquement avec votre âge pour sécuriser votre capital à l’approche de la retraite. Trois profils sont possibles selon la part investie en actifs : prudent, équilibré ou dynamique.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

FAQ : vos questions fréquentes sur l'ouverture du PER

Quel est l'intérêt d'ouvrir un PER ?

Le PER permet de préparer sa retraite de manière autonome tout en bénéficiant d’avantages fiscaux attractifs à l’entrée ou à la sortie. C’est un outil adapté pour lisser son effort d’épargne dans le temps et profiter de l’effet de capitalisation sur le long terme.

Quelle rente PER avec 100 000 euros ?

Par exemple, une personne née en 1961 qui prend sa retraite à 64 ans en 2025 et souhaite transformer un capital de 100 000 € en rente viagère pourrait obtenir une rente estimée à environ 350 € par mois*.

*Cette estimation est indicative : elle ne prend pas en compte la fiscalité ni d’éventuels frais de versement ou de gestion, et sert uniquement à simplifier la projection. En réalité, le montant de la rente varie selon l’âge au moment de la conversion, le type de rente choisi et les conditions spécifiques du contrat.

Qui a intérêt à ouvrir un PER ?

Tout particulier majeur souhaitant anticiper sa retraite peut bénéficier d’un PER. Il s’adresse aussi bien aux salariés qui veulent compléter leurs régimes obligatoires et profiter d’avantages fiscaux, aux travailleurs non salariés ou professions libérales souhaitant épargner pour leur retraite, qu’aux demandeurs d’emploi ou retraités actifs souhaitant optimiser leur fiscalité.

Quel est le montant des frais d'entrée pour un PER ?

Les frais d’entrée dépendent du type de contrat et de l’établissement choisi. Pour un PER en ligne, ils sont souvent nuls ou très faibles.

Quels sont les inconvénients d'un PER ?

Le principal inconvénient du PER tient au blocage des fonds jusqu’à la retraite, sauf dans les cas de déblocage anticipé prévus par la loi. Par ailleurs, si le PER offre des avantages fiscaux à l’entrée, les sommes perçues à la sortie, qu’elles soient en rente ou en capital, restent soumises à l’impôt et aux prélèvements sociaux. La rentabilité du contrat dépend également fortement des supports d’investissement choisis et des frais appliqués, ce qui peut réduire le rendement réel de l’épargne.