Face au vieillissement de la population et aux tensions qui pèsent sur le système de retraite actuel, de nombreux Français cherchent à compléter leurs revenus futurs grâce à leur propre épargne. La capitalisation répond à cet objectif : mettre de côté progressivement, investir sur la durée et disposer, au moment du départ, d’un capital ou d’une rente.

Meilleurtaux Placement vous présente son fonctionnement, ses bénéfices, ses limites et les outils disponibles pour bâtir une stratégie adaptée à votre profil.

L’essentiel à retenir

- La capitalisation repose sur la constitution d’un capital personnel investi sur des supports financiers, en complément d’un système national majoritairement fondé sur la solidarité entre générations.

- Elle offre davantage d’autonomie et un potentiel de rendement supérieur, tout en exposant l’épargne aux variations des marchés.

- Les sommes accumulées deviennent un patrimoine transmissible, ce qui n’existe pas dans le cadre de la répartition.

- Plusieurs solutions existent pour préparer un complément de revenu : PER individuel, assurance-vie, PEA ou dispositifs d’entreprise.

- Une bonne stratégie repose sur un démarrage anticipé, une diversification progressive et, le plus souvent, une combinaison de plusieurs produits.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

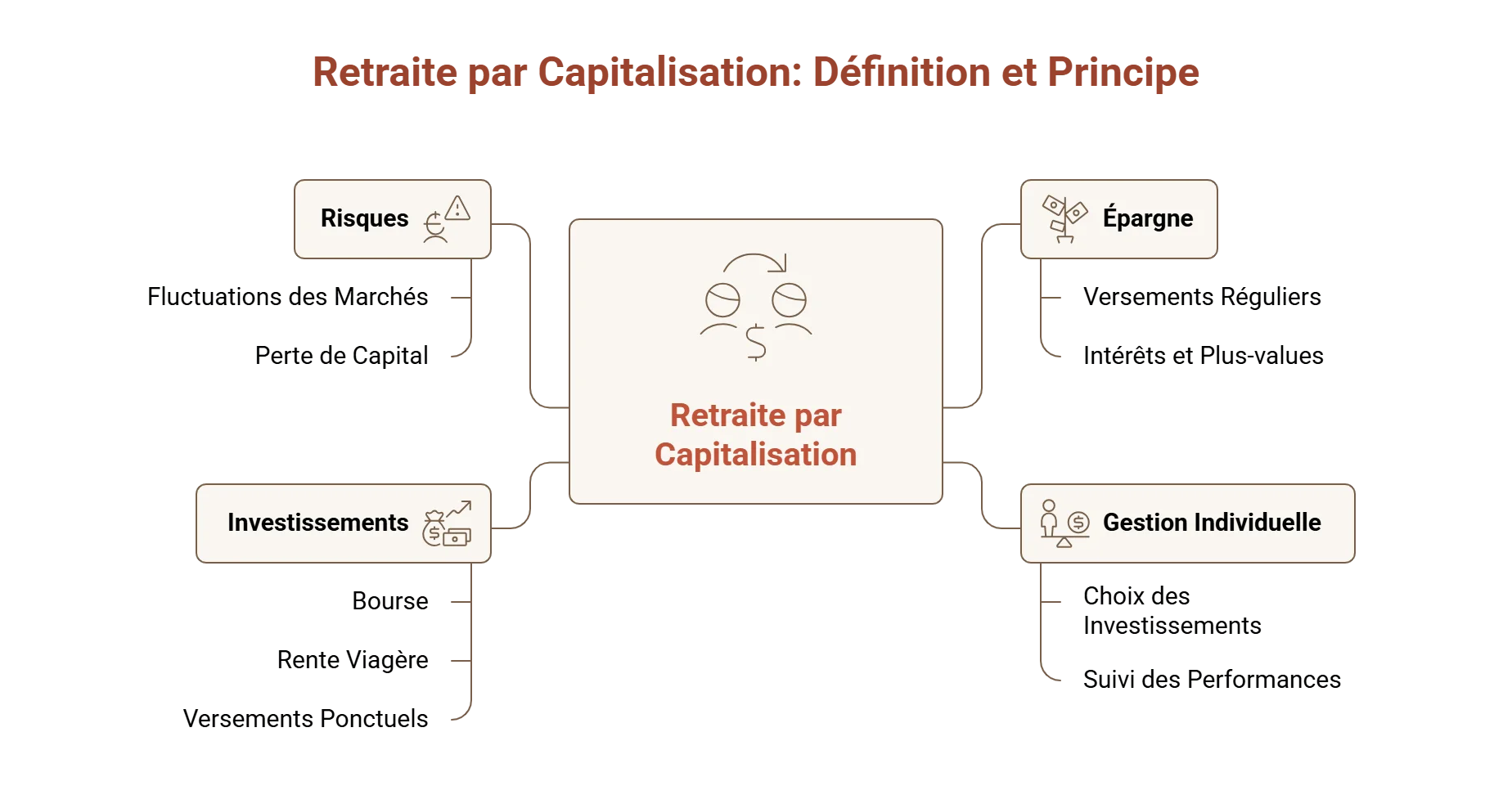

Qu'est-ce que la retraite par capitalisation : définition et principe

La retraite par capitalisation est un système dans lequel chaque individu constitue progressivement un capital au cours de sa carrière, destiné à financer sa retraite. Contrairement à la retraite par répartition, qui repose sur la solidarité intergénérationnelle, la capitalisation privilégie l’épargne et la gestion individuelle.

Les sommes versées sont généralement investies en bourse générant intérêts et plus-values. En fin de carrière, ce capital peut être perçu sous forme de rente viagère ou de versements ponctuels. Ce mécanisme permet à la fois de sécuriser un complément de revenu et de transmettre un patrimoine, tout en impliquant une exposition aux risques liés aux fluctuations des marchés.

Comment choisir entre la capitalisation et la répartition ?

Pour effectuer le bon choix entre les deux systèmes, comprendre leurs différences est essentiel. Voici un aperçu structuré :

| Critère | Répartition | Épargne personnelle |

|---|---|---|

| Fonctionnement | Solidarité intergénérationnelle : les actifs financent les pensions actuelles | Constitution d’un capital pour ses propres besoins futurs |

| Gestion | Pilotage public | Gestion individuelle, choix des placements |

| Sécurité | Revenus réguliers mais sensibles à l'évolution démographique | Rendement variable mais indépendant de la pyramide des âges |

| Pension obtenue | Dépend des ressources passées et de la durée de cotisation | Lié aux versements et à la performance des supports |

| Flexibilité | Encadrée par les réformes | Ajustements libres selon son profil |

| Transmission | Droits non transmissibles | Capital transmissible selon les options choisies |

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Le débat sur la retraite par capitalisation en France en 2025

En 2025, la question d’introduire une part plus importante d’épargne individuelle dans le système de retraite est au cœur des discussions. Une part notable de la population se dit favorable à un dispositif de retraite complémentaire accessible à tous.

Certaines propositions politiques envisagent d’introduire une dose de capitalisation pour les nouveaux entrants ou en complément du régime général. Ce mouvement s’inscrit dans la continuité de la loi PACTE, qui a créé le PER. Le sujet demeure néanmoins sensible, notamment en raison des inégalités potentielles et du coût de transition.

Les échanges menés au printemps 2025 entre partenaires sociaux ont souligné l’intérêt croissant pour ce mode de financement, mais également la complexité d’une mise en œuvre à grande échelle.

Comment fonctionne la retraite par capitalisation concrètement ?

La retraite par capitalisation repose sur un mécanisme en trois étapes :

- Accumulation : pendant la carrière, une partie des revenus est versée régulièrement sur un produit d’épargne dédié.

- Investissement : ces fonds sont placés sur les marchés financiers (obligations, ETF, SCPI, etc.) pour générer intérêts et plus-values.

- Sortie : à la retraite, le capital peut être perçu sous forme de rentes viagères, de retraits programmés ou d’une combinaison des deux.

Certains régimes spécifiques appliquent déjà ce principe, comme le RAFP (Régime additionnel de la fonction publique) pour les primes des fonctionnaires ou le régime du Sénat, illustrant la faisabilité du modèle sur des populations ciblées.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Avantages, risques et inconvénients de la capitalisation pour la retraite

Avantages majeurs

- Le potentiel de rendement est souvent supérieur à celui du système par répartition : les placements peuvent générer intérêts et plus-values sur le long terme.

- La pension obtenue dépend de l’épargne constituée, et non de l’évolution démographique ou des décisions politiques, ce qui offre davantage de stabilité individuelle.

- Le capital accumulé peut être transmis aux héritiers, ce qui en fait un outil d’organisation patrimoniale.

- L’épargnant conserve une grande latitude sur le montant des versements, les supports d’investissement et les ajustements au fil du temps.

- Le cadre fiscal est incitatif : l’avantage du PER est de déduire les versements du revenu imposable, pouvant conduire à une baisse d’impôt, tandis que certains contrats offrent des atouts après plusieurs années de détention.

Risques et inconvénients à évaluer

- Le capital évolue avec les marchés financiers et peut perdre de la valeur en période de baisse, ce qui affecte directement le niveau de retraite.

- La capacité à épargner régulièrement reste inégale selon les revenus, ce qui limite l’accès au dispositif pour certains ménages.

- La mise en place d’un pilier national obligatoire impliquerait un coût de transition important, dont les estimations varient fortement selon les scénarios étudiés.

- Le risque de longévité ou d’inflation est assumé individuellement, contrairement au système par répartition qui mutualise ces aléas.

- Une espérance de vie plus courte que prévu ou un décès prématuré peut réduire l’intérêt financier de l’épargne, selon les options de sortie choisies.

Les solutions d'épargne retraite par capitalisation disponibles en France

Découvrez les différents types de dispositifs disponibles pour préparer sa retraite sereinement.

| Dispositif | Avantages |

|---|---|

| PER individuel (PERIN) | Versements déductibles du revenu/bénéfice imposable, pouvant faire baisser l’impôt sur le revenu. Accessibles à tous majeurs, quel que soit le statut professionnel. Fonctionne à la manière d’une assurance vie, avec placement de son argent sur fonds euros et/ou supports en unités de compte. |

| Assurance-vie | Placement liquide. Fiscalité avantageuse après 8 ans : possible retrait annuel de 4 600 € de gains (par personne) sans payer d’impôt. Transmission hors succession très favorable (sous conditions). |

| PER d'entreprise | Atouts du PER individuel. Possibles abondements de l’employeur, avec régime social avantageux. Gestion collective et possibles avantages : supports, frais... |

| PEA | Permet d’investir en titres vifs européens. Exonération totale d’impôt sur les retraits de gains effectués après 5 ans de détention. |

Pour effectuer le bon choix :

- Le PERIN est pertinent si votre priorité est la baisse immédiate de votre impôt.

- L’assurance-vie convient mieux si vous recherchez de la souplesse dans les retraits et la gestion.

- Le PER d’entreprise devient attractif lorsque votre employeur propose un abondement.

- Le PEA s’adresse à ceux qui souhaitent investir en actions sur le long terme dans un cadre fiscal avantageux.

- L’idéal est souvent de combiner plusieurs produits, afin d’offrir un équilibre optimal entre fiscalité, flexibilité et rendement.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Conseils pour choisir un plan de retraite par capitalisation

Construire une stratégie d’épargne retraite suppose de clarifier plusieurs points essentiels. Le premier concerne le moment où commencer : idéalement, le plus tôt possible. Plus l’épargne est anticipée, plus les intérêts composés disposent de temps pour produire leurs effets.

Combien épargner pour sa retraite dépend de vos revenus, de votre objectif de niveau de vie et de votre capacité d’épargne. Une recommandation fréquemment évoquée consiste à mettre de côté entre 10 et 15% de ses revenus bruts, à ajuster selon sa situation personnelle.

La composition du portefeuille doit évoluer au fil du temps. En début de carrière, un profil dynamique est généralement pertinent, avec une forte part d’actions et une faible allocation obligataire. À l’approche de la retraite, il est recommandé de réduire progressivement l’exposition au risque au profit de supports plus stables, comme les obligations ou les fonds en euros. Une diversification équilibrée entre différentes classes d’actifs (obligations, immobilier, OPCVM, etc.) et zones géographiques reste essentielle tout au long du parcours.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Foire aux questions fréquentes (FAQ) sur la retraite par capitalisation

Quels sont les inconvénients de la retraite par capitalisation ?

Ce procédé expose l’épargne aux fluctuations boursières : la valeur du capital peut baisser, notamment en cas de crise économique avant le départ à la retraite. Elle accentue aussi les écarts entre ménages, puisque la capacité d’épargne dépend des revenus. La transition vers un système national intégrant une part obligatoire impliquerait par ailleurs un coût élevé. Enfin, la mutualisation des risques est limitée : chacun assume son risque de longévité, d’inflation et de performance.

Quels pays ont une retraite par capitalisation ?

Plusieurs pays développés s’appuient largement sur la capitalisation, notamment le Canada, l’Australie, les Pays-Bas, la Suède ou encore la Norvège. Dans la plupart des pays européens, les systèmes mixtes combinent répartition et épargne individuelle. La France reste l’un des pays de l’OCDE les plus centrés sur la répartition, avec une part de capitalisation nettement inférieure à la moyenne.

Comment fonctionne une retraite par capitalisation ?

L’épargnant verse régulièrement des sommes sur un produit dédié, qui sont ensuite investies sur différents marchés boursiers afin de produire des rendements. Au moment de la retraite, plusieurs modes de sortie sont possibles : retraits programmés, rente mensuelle ou combinaison des deux. La gestion du capital et des supports d’investissement reste sous le contrôle de l’épargnant tout au long de la période d’épargne.