Préparer sa retraite demande méthode et anticipation. En France, les retraités perçoivent en moyenne 60 à 75% de leur dernier revenu, rendant l’épargne personnelle indispensable pour maintenant leur niveau de vie. Alors que l'on vit de plus en plus vieux, constituer un capital devient essentiel pour sécuriser vos projets.

La question n’est plus « épargner », mais « combien et comment ». Des stratégies adaptées existent à chaque âge pour sécuriser votre avenir financier et aborder sereinement cette étape de vie.

L’essentiel à retenir

- Épargnez 10 à 15% de vos ressources dès le début de votre carrière pour compenser la baisse de revenu à la retraite.

- Constituez un capital équivalent à 20 à 25 fois vos dépenses annuelles selon la règle des 4%, pour une retraite confortable.

- Commencez tôt pour bénéficier de l'effet des intérêts composés : 10 ans d'épargne supplémentaire peuvent doubler votre capital final.

- Diversifiez vos investissements entre plan d’épargne retraite (PER), assurance-vie et immobilier, pour optimiser rendement et fiscalité.

- Adaptez votre effort d'épargne selon votre âge : plus vous commencez tard, plus l'effort mensuel doit être important.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Pourquoi est-il essentiel d’anticiper son épargne retraite ?

Le système de retraite français repose sur un principe de répartition où les actifs financent les retraités actuels. Cette mécanique génère des défis structurels majeurs. L'allongement de l'espérance de vie augmente la durée de versement des pensions, tandis que la baisse du taux de natalité réduit le nombre de cotisants par retraité.

Concrètement, un salarié peut s'attendre à toucher environ 60 à 75% de ses derniers revenus grâce aux retraites de base et complémentaires. Cette chute de 25 à 40% nécessite une épargne personnelle pour maintenir son niveau de vie. Les charges fixes comme le logement, l'alimentation ou la santé restent souvent similaires, voire augmentent avec le temps.

À cela s’ajoute un paramètre clé : l’âge de départ à la retraite et le mode de calcul de la retraite. Si vous partez à l’âge légal, il se peut que vous subissiez une décote si vous n’avez pas cotisé suffisamment pour obtenir le taux plein. Dès lors, repousser son départ pour valider tous ses trimestres permet d’améliorer son taux de remplacement. Ces règles, souvent complexes, rendent indispensable une planification en amont pour savoir quel revenu attendre à l’âge souhaité.

L'épargne retraite permet aussi de faire face aux imprévus : frais de santé non remboursés, dépendance ou envie de voyager. Elle offre une liberté de choix et une sérénité financière que les seules pensions publiques ne peuvent garantir. Plus vous commencez tôt, moins l'effort d'épargne sera important grâce à l'effet multiplicateur du temps et des intérêts composés.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Comment estimer ses besoins financiers à la retraite ?

L'estimation de vos besoins financiers futurs constitue la première étape de votre planification. Commencez par analyser votre budget actuel en distinguant les postes qui diminueront, resteront stables ou augmenteront à la retraite.

Les charges qui baissent incluent généralement les frais de transport domicile-travail, les repas d'entreprise, l'habillement professionnel et les cotisations retraite. À l'inverse, les loisirs, voyages, activités culturelles et frais de santé ont tendance à augmenter. Le logement reste souvent le poste principal, sauf si votre prêt immobilier est soldé.

Pour une estimation pratique, partez du principe que vous aurez besoin de 70 à 80% de vos revenus actuels nets pour maintenir votre niveau de vie. Un couple avec 5 000 euros nets mensuels devrait donc viser 3 500 à 4 000 euros de ressources à la retraite. Cette estimation doit intégrer l'inflation sur 20 à 40 ans : avec 2% d'inflation annuelle, 1 000 euros aujourd'hui équivaudront à seulement 673 euros dans 20 ans.

N'oubliez pas les postes spécifiques au grand âge : aide à domicile, aménagement du logement, frais médicaux non remboursés. Une provision pour dépendance de 50 000 à 100 000 euros constitue une précaution raisonnable.

Quels sont les montants cibles d’épargne selon l’âge ?

| Âge | Objectif d’épargne | Effort recommandé (% des revenus nets) |

Conseils pratiques |

|---|---|---|---|

| 30 ans – Poser les fondations | Épargne équivalente à 1 année de salaire brut | 10-12% | Profitez de la puissance des intérêts composés, commencez tôt et versez régulièrement (ex. salaire 35 000 € → épargne 35 000 €) |

| 40 ans – Accélérer le rythme | Épargne équivalente à 3 fois le salaire annuel brut | 12-15% | Augmentez l’effort d’épargne grâce à des revenus plus élevés, profitez de l’autonomie croissante des enfants, le cas échéant |

| 50 ans – Dernière ligne droite | Épargne équivalente à 6-8 fois le salaire annuel brut | 15-20% | Maximisez l’épargne pendant les années de revenus les plus élevés et après le solde des crédits immobiliers |

| Après 55 ans – Rattrapage intensif | Capital à constituer selon les besoins restants | 20-25% | Utilisez les dispositifs fiscaux comme le PER pour augmenter les versements, rattraper le retard et sécuriser la retraite |

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Comment calculer le capital nécessaire pour vivre confortablement ?

La règle des 4% constitue une méthode reconnue pour déterminer le capital nécessaire à une retraite confortable. Cette règle suggère qu'un retraité avec un portefeuille d’investissements diversifié peut retirer 4% de la valeur de son portefeuille la première année de retraite, puis ajuster ce montant chaque année pour l'inflation. Selon votre situation, une combinaison de PER, assurance-vie et SCPI constitue une solution complète pour générer un revenu complémentaire à la retraite.

Concrètement, pour obtenir 2 000 € mensuels (24 000 € annuels) de revenus complémentaires, vous devez disposer d'un capital de 600 000 € (24 000 ÷ 0,04). Cette règle repose sur l'hypothèse d'un rendement moyen de 7% et d'une inflation de 3%, permettant de préserver le capital sur 30 ans.

La méthode du revenu de remplacement offre une approche alternative. Elle consiste à identifier le montant nécessaire pour maintenir votre niveau de vie, puis à déduire vos pensions attendues. Le différentiel constitue le revenu complémentaire à générer par votre épargne.

Exemple pratique :

Vous visez 4 000 € mensuels à la retraite. Vos pensions vous apporteront 2 800 €. Il vous faut donc générer 1 200 € mensuels (14 400 € annuels) via votre épargne. Avec la règle des 4%, le capital nécessaire est de 360 000 €.

Pour estimer sa retraite, il faut également intégrer votre espérance de vie. Une personne en bonne santé à 60 ans peut espérer vivre jusqu'à 85-90 ans, soit 25-30 années de retraite à financer.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

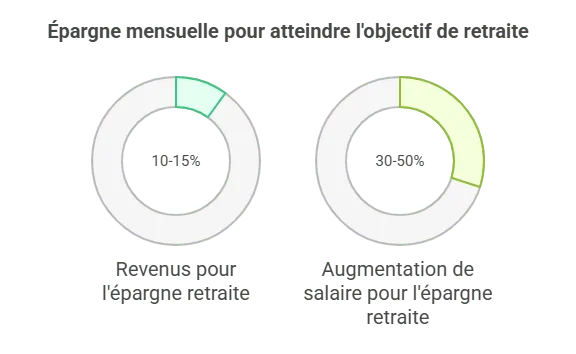

Combien mettre de côté chaque mois pour atteindre son objectif ?

Une règle générale suggère de mettre de côté 10 à 15% de vos revenus pour la retraite. Cependant, le montant précis dépend de quand vous commencez, du capital visé et du rendement attendu de vos placements.

Prenons l'exemple d'un objectif de 500 000 € à 65 ans avec un rendement moyen de 5% :

- En commençant à 25 ans : 520 € par mois pendant 40 ans.

- En commençant à 35 ans : 860 € par mois pendant 30 ans.

- En commençant à 45 ans : 1 580 € par mois pendant 20 ans.

Ces calculs illustrent l'importance de commencer tôt. Retarder de 10 ans le début de l'épargne double quasiment l'effort mensuel nécessaire.

La méthode progressive consiste à augmenter régulièrement vos versements. Commencez par 8% de vos revenus, puis augmentez de 1% chaque année jusqu'à atteindre 15%. Cette approche rend l'effort moins brutal et s'adapte naturellement à l'évolution de vos revenus.

Pour espérer une rente viagère de 300 euros par mois, il est nécessaire de disposer à 65 ans d'un capital d'environ 100 000 euros. Pour atteindre cet objectif, si vous commencez à épargner à 35 ans, il vous faudra verser 170 euros par mois.

Les hausses de salaire offrent l'opportunité d'accélérer : consacrez 30 à 50% de chaque augmentation à votre épargne retraite. Cette technique indolore accélère significativement la constitution de votre capital.

Quels facteurs influencent le montant à épargner ?

- L'inflation : Avec 2% d'inflation annuelle sur 30 ans, votre pouvoir d'achat est divisé par 1,8. Vos placements doivent donc générer un rendement supérieur à l'inflation pour préserver votre capital.

- L'espérance de vie : Une personne de 65 ans peut espérer vivre jusqu'à 85-90 ans. Chaque année d'espérance de vie supplémentaire nécessite une année de revenus supplémentaires. Planifiez sur 25-30 ans minimum.

- Le rendement de vos placements : Un portefeuille générant 3% nécessite un capital plus important qu'un portefeuille à 6%. Cependant, rendement et risque sont liés : diversifiez pour optimiser ce rapport.

- L'âge de départ à la retraite : Partir 5 ans plus tôt nécessite 5 années d'épargne en moins, mais 5 années de financement en plus. L'impact peut représenter 30 à 40% du capital nécessaire.

- Les évolutions réglementaires : Les réformes des retraites, les modifications fiscales sur l'épargne ou les changements de plafonds d'épargne nécessitent des ajustements réguliers de votre stratégie.

Quelles solutions choisir pour épargner efficacement pour la retraite ?

Chaque type de placement possède un rendement différent et une fiscalité propre. Un bon investissement optimise le couple rendement/risque tout en réduisant l’impôt à long terme.

Le plan d'épargne retraite (PER)

Depuis sa création en 2019, le PER est un outil incontournable pour

, à l’image de l’assurance vie. Néanmoins, contrairement à cette dernière, il possède un avantage fiscal unique de taille : pendant la vie active, il permet de faire baisser son impôt sur le revenu. En effet, les versements effectués sur ce produit peuvent être déduits du revenu imposable.En 2025, les salariés peuvent ainsi déduire jusqu’à 37 094 euros. Une carotte fiscale conséquente pour les tranches marginales d'imposition élevées, qui capitalisent pour leurs vieux jours tout en réduisant leurs taxes.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

L'assurance-vie

L'assurance-vie reste un pilier de l'épargne française grâce à sa fiscalité avantageuse après 8 ans et sa souplesse. Contrairement au PER, l'assurance-vie permet des retraits avant la retraite et une transmission optimisée. Les fonds en euros garantissent le capital, tandis que les unités de compte offrent un potentiel de rendement supérieur.

L'immobilier locatif

L'immobilier locatif génère des revenus réguliers indexés sur l'inflation et constitue un patrimoine transmissible. Les dispositifs fiscaux comme le LMNP (Loueur meublé non professionnel) optimisent la rentabilité. Cependant, cette stratégie nécessite un capital initial important et implique une gestion active.

L'épargne salariale

Ne négligez pas l'épargne salariale : plan épargne entreprise (PEE), plan d’épargne retraite d’entreprise (obligatoire ou non), intéressement et participation... L'abondement de l'employeur constitue un rendement immédiat de 100% sur les sommes versées. Ces dispositifs bénéficient d'une fiscalité attractive et se débloquent automatiquement à la retraite.

La diversification, clé du succès

Une stratégie optimale combine plusieurs véhicules :

- 40-50% en PER pour l'avantage fiscal immédiat.

- 30-40% en assurance-vie pour la souplesse.

- 20-30% en immobilier ou actifs réels pour la protection inflation.

Cette diversification optimise le couple rendement/risque tout en préservant des options de sortie variées.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Comment adapter sa stratégie d’épargne retraite à son profil ?

| Profil | Stratégie d’épargne | Répartition des placements | Montants recommandés & conseils |

|---|---|---|---|

| Jeune actif (25-35 ans) | Profiter du temps pour placements dynamiques. Priorité au PER si fortement imposé, sinon assurance-vie en unités de compte. | 70-80% actions Le reste sur fonds euros |

Commencez modestement : 200-300 €/mois. Augmentez progressivement. Régularité et automatisation des versements. |

| Cadre en milieu de carrière (35-50 ans) | Optimiser la fiscalité via le PER. Diversifier en alliant sécurité et performance. Immobilier locatif si possible (via SCPI éventuellement). | 60% actions 40% obligations et fonds euros |

Effort d’épargne 12-18% des revenus nets. Anticiper la transmission et le patrimoine. |

| Senior proche de la retraite (50-65 ans) | Sécuriser progressivement ses avoirs. Maximiser les versements PER pour avantages fiscaux. Simuler pensions et préparer la sortie des placements. | 40-50% actions 50-60% obligations et fonds euros |

Ajuster l’épargne selon le bilan patrimonial, simuler retraite et optimiser âge de liquidation |

| Indépendants et professions libérales | Gérer revenus irréguliers et charges sociales. Lisser les versements. Diversifier. | PER pour fiscalité, assurance-vie pour souplesse, immobilier pour sécurité | Déduire jusqu’à 87 135 € sur le PER en 2025. Se constituer une épargne de précaution plus importante qu’un salarié. |

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Quelles erreurs éviter dans la préparation de la retraite ?

Ne pas commencer assez tôt

La première erreur consiste à repousser le début de l'épargne. Chaque année de retard double quasiment l'effort nécessaire. À 25 ans, 200€ par mois suffisent souvent. À 45 ans, il en faut 800 €. Cette procrastination coûte très cher et limite les options futures.

Se limiter à un seul produit

Concentrer toute son épargne sur un seul véhicule présente des risques : évolution réglementaire défavorable, performance décevante, manque de souplesse. La diversification protège et optimise : le PER pour la fiscalité, l’assurance-vie pour la flexibilité, et l’immobilier pour la protection face à l’inflation.

Négliger l'optimisation fiscale

L'ignorance des mécanismes fiscaux coûte cher. Les déductions PER, les abattements de l’assurance-vie passé 8 ans, et certains dispositifs immobiliers (déficit foncier) permettent d'économiser des milliers d'euros d'impôts. Ces économies, réinvesties, accélèrent la constitution du capital.

Sous-estimer l'inflation

Planifier avec les euros d'aujourd'hui sans tenir compte de l'inflation conduit à des objectifs insuffisants. Avec 2% d'inflation sur 30 ans, il faut 1,8 fois plus d'euros pour maintenir le même pouvoir d'achat. Intégrez systématiquement cette donnée dans vos simulations.

Être trop conservateur ou trop risqué

Un placement trop sécurisé ne compense pas l'inflation long terme. Inversement, une prise de risque excessive peut détruire votre capital à l'approche de la retraite. Adaptez votre allocation d'actifs à votre horizon de placement et votre tolérance au risque.

Ne pas réviser sa stratégie

Vos besoins, revenus et situation familiale évoluent. Révisez annuellement votre stratégie : ajustez les montants, rééquilibrez les allocations, adaptez aux changements réglementaires. Cette vigilance évite les mauvaises surprises et optimise les performances.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

FAQ - Questions fréquentes sur combien il faut d’argent pour la retraite

Quelle somme mettre de côté pour la retraite ?

La règle générale recommande d'épargner 10 à 15% de vos revenus nets pour la retraite. Concrètement, avec 3 000 € nets mensuels, visez 300 à 450 € d'épargne retraite mensuelle. Cette épargne doit commencer le plus tôt possible pour bénéficier des intérêts composés.

Combien d'argent est-il recommandé d'avoir de côté à 60 ans ?

À 60 ans, votre épargne retraite devrait représenter 8 à 10 fois votre salaire annuel brut. Pour un salaire de 50 000 €, visez 400 000 à 500 000 € d'épargne dédiée. Ce montant permet de générer 1 200 à 1 500 € de revenus complémentaires mensuels selon la règle des 4%.

Quel est le montant d'une retraite confortable ?

Une retraite confortable représente généralement 70 à 80% de vos derniers revenus nets d'activité. Pour un couple touchant 5 000 € nets mensuels, une retraite confortable nécessite 3 500 à 4 000 € mensuels. Cette estimation intègre la baisse de certaines charges et l'augmentation d'autres postes comme les loisirs.

Combien d'argent est-il recommandé d'avoir de côté à 50 ans ?

À 50 ans, votre épargne retraite devrait atteindre 6 à 8 fois votre salaire annuel brut. Avec un salaire de 45 000 €, l'objectif est de 270 000 à 360 000 €. Si vous n'avez pas atteint ce niveau, intensifiez votre épargne à 15-20% des revenus pour rattraper le retard sur les 15 dernières années d'activité.