Cinquante ans. L'âge où les enfants prennent leur envol, où le crédit immobilier touche à sa fin, et où la retraite cesse d'être une abstraction pour devenir un horizon concret. Dix à quinze ans : c'est le temps qu'il vous reste pour agir avant de quitter la vie active, un délai court, mais suffisant pour transformer en profondeur votre situation.

Au moment du départ, la baisse de revenus peut atteindre 40% du dernier salaire pour un salarié du privé ou un fonctionnaire, et grimper jusqu'à 70% pour un indépendant ou une profession libérale. La pension représente en moyenne entre 50% et 75% des derniers salaires, selon le statut. A 50 ans, il est toutefois encore possible d'optimiser ses droits et de mettre en place une stratégie d'épargne afin de préparer cette transition dans de bonnes conditions.

L'essentiel à retenir

- À 50 ans, il est encore temps d'optimiser sa retraite et de se constituer un complément de revenus.

- Vérifier son relevé de carrière permet de corriger d'éventuelles erreurs avant le départ à la retraite.

- Le rachat de trimestres peut améliorer le montant de la pension ou permettre d'atteindre le taux plein.

- Le PER, l'assurance vie, le PEA et les SCPI sont des solutions complémentaires pour préparer la retraite.

- Commencer dès maintenant permet de profiter pleinement de la capitalisation et des avantages fiscaux.

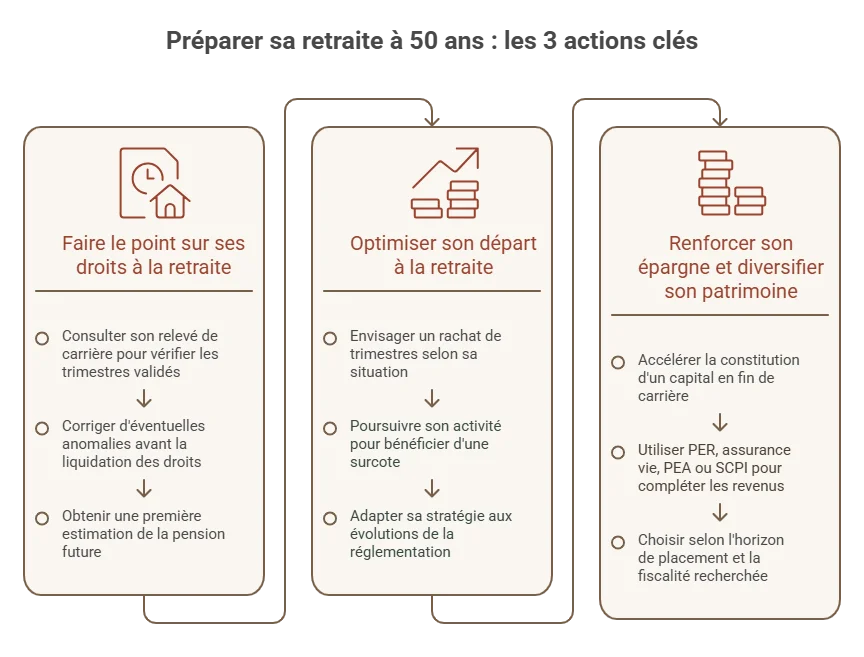

Préparer sa retraite à 50 ans : les 3 actions clés

À une dizaine d'années de la retraite, l'objectif n'est plus seulement d'épargner, mais de structurer son patrimoine pour sécuriser ses revenus futurs. Trois leviers permettent d'aborder cette période avec davantage de sérénité.

Faire le point sur ses droits à la retraite

La première étape consiste à consulter son relevé de carrière afin de vérifier que l'ensemble des périodes travaillées, des salaires et des trimestres validés ont bien été pris en compte. Cette vérification permet de corriger d'éventuelles anomalies avant la liquidation des droits et d'obtenir une première estimation de la pension future.

Optimiser son départ à la retraite

À 50 ans, plusieurs solutions peuvent encore améliorer le montant de la pension. Selon sa situation, il peut être pertinent d'envisager un rachat de trimestres, de poursuivre son activité quelques années supplémentaires pour bénéficier d'une surcote ou d'adapter sa stratégie en fonction des évolutions de la réglementation.

Renforcer son épargne et diversifier son patrimoine

Les dernières années de carrière sont souvent les plus favorables pour accélérer la constitution d'un capital. PER, assurance vie, PEA ou encore SCPI permettent de compléter les revenus versés par les régimes obligatoires. Le choix dépend notamment de l'horizon de placement, de la fiscalité recherchée, du niveau de risque accepté et des besoins de revenus à la retraite.

Bon à savoir :

Le paysage réglementaire des retraites évolue régulièrement. Les règles d'âge légal et de durée de cotisation présentées dans cet article sont celles en vigueur à la date de publication, vérifiez toujours votre situation individuelle sur info-retraite.fr ou auprès de votre caisse, car des ajustements réglementaires peuvent intervenir.

Vérifier ses droits : relevé de carrière (RIS) et estimation à 55 ans

Impossible de bâtir une stratégie sans connaître son point de départ. La première étape consiste à estimer sa future pension et à consulter son relevé individuel de situation (RIS), document qui retrace l'ensemble des droits acquis, tous régimes confondus. Il est envoyé automatiquement tous les 5 ans à partir de 35 ans, mais reste consultable à tout moment sur son espace personnel Info Retraite.

Vérifier chaque ligne

C'est le réflexe à ne jamais négliger. Premier emploi, congé maternité, service militaire, périodes de chômage, une erreur ou un oubli sur le RIS peut amputer votre pension future. En cas de divergence, un courrier à votre caisse d'assurance vieillesse, accompagné des justificatifs, permet une réévaluation.

Rendez-vous à 55 ans

À cet âge, un second document arrive automatiquement : l'estimation indicative globale (EIG). Elle reprend les informations du RIS et y ajoute une estimation chiffrée de votre pension future (base et complémentaire) en fonction de l'âge de départ envisagé. C'est ce document qui vous permet, pour la première fois, de comparer votre futur budget prévisionnel à votre pension estimée et donc de mesurer l'effort d'épargne qu'il vous reste à fournir.

Pour aller plus loin : Tout savoir sur la retraite anticipée, la retraite complémentaire et la retraite progressive.

Racheter des trimestres pour partir à taux plein : coûts et options

Un relevé de carrière incomplet ? Depuis le 1er janvier 2004, il est possible de racheter des trimestres manquants, que ce soit pour des années d'études supérieures (diplôme bac+2 minimum) ou des années où les cotisations versées n'ont pas permis de valider quatre trimestres.

Le plafond : 12 trimestres rachetables, pour les années où vous avez validé entre 0 et 3 trimestres.

Trois options de rachat s'offrent à vous :

- Réduire uniquement la décote applicable à votre pension.

- Réduire la décote et augmenter la durée de cotisation prise en compte dans le calcul.

- Augmenter uniquement la durée de cotisation prise en compte (option réservée aux fonctionnaires).

Le coût dépend de trois paramètres : votre âge au moment du rachat, votre revenu moyen des trois dernières années, et l'option choisie. Plus le rachat intervient tard, plus son coût est élevé : mieux vaut ne pas trop attendre. À titre indicatif, le barème 2026 fixait le coût d'un trimestre racheté à partir de 50 ans entre 2 672 € et 5 279 €.

Exemple chiffré : Marion, née en 1966, sait qu'elle n'atteindra que 160 trimestres à son âge légal de 63 ans et 3 mois, alors que 172 trimestres sont requis pour le taux plein. Racheter les 12 trimestres manquants, soit le plafond maximal autorisé, au tarif le plus bas (2 672 € par trimestre, option taux seul, à 50 ans, tranche de revenus inférieure à 36 045 €) lui coûterait au minimum 32 064 €.

Le dispositif carrière longue, qui permet un départ anticipé sans décote aux personnes ayant commencé à travailler tôt, reste une alternative à examiner avant d'envisager un rachat, il évite parfois la dépense en ouvrant un droit à un départ avant l'âge légal. Un point à valider avec votre caisse de retraite, les conditions précises variant selon les régimes.

Réforme des retraites 2026 : ce que la suspension change pour vous

La réforme des retraites de 2023 est suspendue jusqu'en 2028, en application de la loi de financement de la Sécurité sociale pour 2026. Concrètement, l'âge légal de départ et le nombre de trimestres requis sont revus à la baisse pour les générations nées entre 1964 et 1968, avec des règles applicables aux pensions prenant effet à compter du 1er septembre 2026.

Cette suspension ne remet toutefois pas en cause l'intérêt de préparer sa retraite dès 50 ans. Les règles issues de la suspension s'appliquent jusqu'en 2028 ; reporter ses décisions dans l'attente d'une éventuelle nouvelle réforme pourrait au contraire réduire les possibilités d'optimisation, qu'il s'agisse du rachat de trimestres, de la constitution d'une épargne retraite ou de la diversification du patrimoine.

Construire une stratégie reposant sur les règles actuelles, tout en restant attentif aux évolutions législatives d'ici 2028, constitue l'approche la plus prudente. Les ajustements pourront ensuite être réalisés si de nouvelles dispositions entrent effectivement en vigueur.

Capitaliser avec les enveloppes d'épargne : PER, assurance vie, PEA

À 50 ans, trois enveloppes fiscales structurent l'essentiel des stratégies patrimoniales de préparation à la retraite. Elles partagent un point commun : l'absence de « frottement fiscal » tant que l'argent reste dans l'enveloppe, ce qui permet aux gains de se réinvestir sans taxation immédiate.

Le PER : le levier pour réduire ses impôts

Le plan d'épargne retraite (PER), et sa fiscalité avantageuse, permet de déduire ses versements volontaires de son revenu imposable, dans la limite d'un plafond annuel égal au plus élevé des deux montants suivants : 10% des revenus professionnels (dans la limite de 8 fois le PASS de l'année précédente), ou 10% du PASS de l'année précédente. Le mieux reste d'utiliser un simulateur PER.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

L'avantage est d'autant plus marqué que votre tranche marginale d'imposition (TMI) est élevée, le PER cible en priorité les contribuables à 30% de TMI et plus. En contrepartie, l'épargne reste bloquée jusqu'au départ à la retraite, sauf cas de déblocage anticipé (achat de la résidence principale, invalidité, etc.). À la sortie, vous choisissez librement entre rente viagère, capital, ou une combinaison des deux.

L'assurance vie : la flexibilité avant tout

Placement préféré des Français, l'assurance vie n'a ni plafond de versement, ni contrainte d'engagement. Après 8 ans de détention, les plus-values retirées bénéficient d'un abattement annuel de 4 600 € pour une personne seule et 9 200 € pour un couple marié ou pacsé, au-delà duquel s'applique un prélèvement forfaitaire réduit à 7,5% (sur la fraction inférieure à 150 000 € de patrimoine assurance), plus 17,2% de prélèvements sociaux.

Côté succession, l'assurance vie reste un outil de transmission efficace : 152 500 € d'abattement par bénéficiaire pour les primes versées avant 70 ans (article 990 I du Code général des impôts), et 30 500 € pour l'ensemble des bénéficiaires pour les primes versées après 70 ans (article 757 B du CGI).

Le PEA : la niche actions

Réservé aux actions européennes (avec quelques contournements possibles via certains fonds), le PEA affiche un plafond de versement de 150 000 €. Après 5 ans de détention, les plus-values sont exonérées d'impôt sur le revenu, seuls les 17,2% de prélèvements sociaux restent dus, sans limite de montant. Son horizon d'investissement et son exposition aux actions en font une solution adaptée aux investisseurs capables d'accepter des fluctuations de marché avant leur départ à la retraite.

Comparatif des solutions d'épargne retraite à 50 ans

| Enveloppe | Avantage fiscal | Disponibilité | Profil de risque |

|---|---|---|---|

| PER | Versements déductibles du revenu imposable (jusqu'à 10% des revenus pro, plafonné à 8 PASS) | Bloquée jusqu'à la retraite (déblocages anticipés limités) | Modéré à dynamique en phase d'épargne ; sécurisé en gestion pilotée à l'approche de la sortie |

| Assurance vie | Abattement de 4 600 €/9 200 € après 8 ans ; transmission avantagée (152 500 € par bénéficiaire) | Libre à tout moment (rachat partiel ou total) | Selon les supports : fonds euros sécurisé, unités de compte plus risquées |

| PEA | Exonération d'impôt sur le revenu après 5 ans (hors prélèvements sociaux) ; plafond 150 000 € | Bloqué 5 ans sans clôture ; libre ensuite | Élevé : 100% actions européennes + ETF |

| SCPI | Selon le support (direct, démembrement, assurance vie) ; décote possible en nue-propriété | Liquidité variable : quelques jours en unités de compte, plusieurs mois en direct | Modéré : rendement moyen autour de 5% par an, marché immobilier |

Investir dans l'immobilier : SCPI en direct, à crédit ou en assurance vie

L'immobilier reste la classe d'actifs préférée des Français pour préparer sa retraite. Devenir propriétaire de sa résidence principale reste le premier réflexe : plus de loyer à payer une fois le crédit soldé, et un capital constitué qui peut être réemployé pour la retraite.

Mais c'est la SCPI (société civile de placement immobilier) qui séduit le plus à 50 ans, car elle permet d'investir en « pierre papier » sans les contraintes de gestion d'un bien locatif. Le marché français compte plus de 200 SCPI, pour un rendement annuel moyen de 4,91% en 2025. Le ticket d'entrée démarre à 180 €.

Trois façons d'investir en SCPI :

- En assurance vie, sans recours au crédit : ticket d'entrée plus faible, liquidité excellente (quelques jours pour vendre ses parts), frais d'achat compris entre 0 et 8%. Contrepartie : une couche de frais de gestion annuels supplémentaire.

- En direct, à crédit, pour profiter de l'effet de levier de l'endettement, la solution la plus intéressante quand la capacité d'emprunt le permet.

- En nue-propriété (démembrement temporaire), une stratégie particulièrement pertinente à 50 ans pour un contribuable fortement imposé (TMI 30% et plus) : vous n'encaissez aucun loyer, donc aucun impôt foncier, pendant la durée du démembrement (5, 10 ou 15 ans), en échange d'une décote du prix d'achat pouvant atteindre 40%. À l'extinction de l'usufruit, vous récupérez la pleine propriété et commencez à percevoir les loyers au moment même où votre imposition aura baissé grâce à la retraite.

Cas pratique : 400 €/mois sur un PER de 50 à 64 ans

Prenons un exemple concret. Vous versez 400 € par mois sur un PER, de 50 à 64 ans, soit 14 années d'épargne régulière.

Le capital versé : 400 € × 12 mois × 14 ans = 67 200 € de versements cumulés.

Le capital final estimé (simulation à titre indicatif, avec une hypothèse de rendement net moyen de 3% par an, cohérente avec une gestion pilotée qui sécurise progressivement les supports à l'approche de la retraite) : exactement 83 341,09 €, soit un peu plus de 16 000 € de plus-value générée par les intérêts composés.

L'économie d'impôt, elle, dépend directement de votre TMI, c'est là que le PER change de dimension :

| TMI | Économie d'impôt annuelle (sur 4 800 €/an versés) | Économie cumulée sur 14 ans |

|---|---|---|

| 11% | 528 € | ≈ 7 392 € |

| 30% | 1 440 € | ≈ 20 160 € |

| 41% | 1 968 € | ≈ 27 552 € |

Les hypothèses de rendement et de TMI sont fournies à titre d'exemple et ne constituent pas une garantie de performance ; rapprochez-vous d'un conseiller pour une simulation personnalisée.

À TMI 41%, l'économie d'impôt cumulée couvre à elle seule plus de 40% de l'effort d'épargne, une mécanique qui explique pourquoi le PER présente un intérêt particulier pour les contribuables imposés dans une tranche marginale élevée.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Quelle stratégie selon votre profil (salarié, indépendant, profession libérale) ?

Les besoins ne sont pas les mêmes selon le statut professionnel. Les régimes de retraite obligatoires, les revenus et la capacité d'épargne diffèrent, ce qui nécessite d'adapter sa stratégie patrimoniale.

Salarié : compléter une pension souvent inférieure au dernier salaire

Pour un salarié, l'objectif consiste généralement à compenser la baisse de revenus qui accompagne le départ à la retraite. Le PER constitue un outil intéressant pour réduire son imposition pendant la vie active tout en préparant un complément de revenus. Il peut être associé à une assurance vie afin de conserver une épargne disponible et à un PEA pour rechercher davantage de performance sur le long terme. Une allocation équilibrée entre placements sécurisés et supports dynamiques permet d'adapter progressivement le niveau de risque à l'approche de la retraite.

Indépendant : tirer parti des avantages fiscaux

Les travailleurs indépendants disposent souvent d'une pension moins élevée que les salariés. Ils ont donc intérêt à constituer un patrimoine suffisamment diversifié pour générer des revenus complémentaires. Le PER est particulièrement adapté lorsque les revenus imposables sont élevés grâce à la déduction des versements volontaires. Une exposition à l'immobilier via des SCPI ou une assurance vie peut également contribuer à diversifier les sources de revenus une fois l'activité arrêtée.

Profession libérale : diversifier les sources de revenus

Les professions libérales bénéficient de régimes de retraite spécifiques, dont le niveau de prestations peut varier selon les caisses. Une stratégie efficace repose généralement sur plusieurs leviers : un PER pour optimiser la fiscalité, une assurance vie pour sa souplesse et sa transmission, ainsi que des placements en actions ou en immobilier afin de rechercher davantage de rendement sur le long terme. Diversifier les supports permet également de limiter la dépendance à une seule source de revenus au moment de la retraite.

FAQ - Questions fréquentes sur la préparation de la retraite à 50 ans

Par où commencer pour préparer sa retraite à 50 ans ?

La première démarche consiste à faire un bilan de sa situation. Vérifiez votre relevé de carrière afin de vous assurer que toutes vos périodes d'activité et vos trimestres ont bien été pris en compte, puis estimez le montant de votre future pension. Ce diagnostic permet d'identifier l'écart entre vos revenus actuels et ceux dont vous disposerez à la retraite. Vous pourrez ensuite définir une stratégie adaptée à votre situation, en combinant si nécessaire plusieurs solutions comme le PER, l'assurance vie, le PEA ou l'investissement immobilier, afin de constituer un complément de revenus et d'aborder la retraite plus sereinement.

Est-il trop tard pour préparer sa retraite à 50 ans ?

Non. À 50 ans, il reste généralement entre dix et quinze ans avant le départ à la retraite, une durée suffisante pour renforcer son épargne, diversifier son patrimoine ou optimiser ses droits. Même si l'effort d'épargne doit être plus important que lorsqu'il est commencé plus tôt, cette période permet encore d'améliorer significativement sa situation financière future.

Combien coûte le rachat d'un trimestre de retraite à 50 ans ?

Le coût dépend de votre âge, de votre revenu moyen des trois dernières années et de l'option de rachat choisie. À titre indicatif, le barème 2026 situait le prix d'un trimestre racheté à partir de 50 ans entre 2 672 € et 5 279 €, un montant réévalué chaque année, à vérifier sur le barème officiel de la Cnav.

Vaut-il mieux un PER ou une assurance vie à 50 ans ?

Ces deux placements répondent à des objectifs différents et sont souvent complémentaires. Le PER permet de réduire son impôt sur le revenu grâce à la déduction des versements volontaires et de préparer un capital pour la retraite. L'assurance vie offre davantage de souplesse puisque l'épargne reste disponible à tout moment, tout en bénéficiant d'une fiscalité avantageuse après huit ans de détention et d'atouts en matière de transmission.