Au cours de votre carrière, vous avez peut-être cotisé à un contrat de retraite dit « article 83 ». Ce dispositif de retraite supplémentaire, mis en place par l’employeur, est le prédécesseur direct du PER d’entreprise obligatoire (PERO), instauré par la loi PACTE en 2019. Fonctionnement des cotisations, avantages fiscaux, sortie, transfert : l’article 83 repose sur un cadre spécifique qu’il convient de bien maîtriser pour prendre les bonnes décisions. Meilleurtaux Placement vous en dit plus.

L'essentiel à retenir sur l’article 83

- L'article 83, remplacé par le plan d'épargne retraite obligatoire (PERO), était un plan mis en place par l'employeur pour l'épargne retraite obligatoire des salariés.

- Les cotisations se font via l'employeur et potentiellement le salarié, avec des supports d'investissement variés, incluant fonds en euros et actions.

- Le transfert vers un PER est possible pour les anciens contrats article 83, favorisant un cadre fiscal avantageux.

- Les avantages fiscaux incluent des exonérations d'impôts sur certains versements et des limites de déduction spécifiées chaque année.

- Une sortie en capital est autorisée pour les rentes inférieures à 110 € mensuels ou en cas d'accidents de la vie.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Note

Créés par la loi Fillon de 2003, les contrats « article 83 » ne sont plus commercialisés à ce jour. Ils ont été remplacés par le nouveau plan d’épargne retraite, instauré par la loi PACTE de 2019, et plus spécifiquement par le PERO (plan d’épargne retraite obligatoire). Néanmoins, les contrats préexistants continuent d’exister, d’où l’emploi du présent dans la rédaction de cette page.

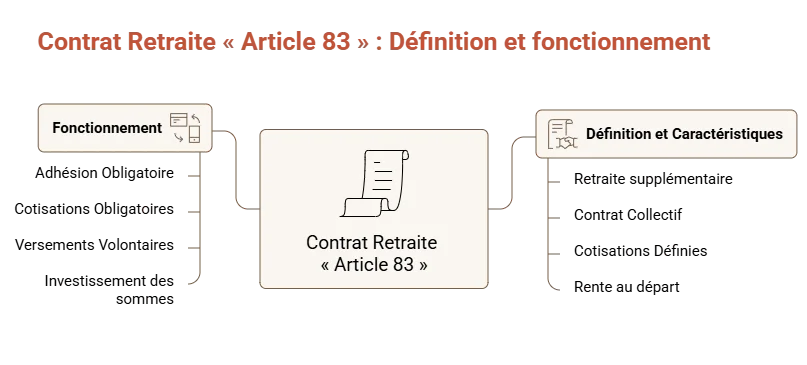

Définition et caractéristiques du contrat retraite « article 83 »

Le contrat retraite « article 83 » est un dispositif de retraite supplémentaire défini par l’article 83 du Code général des impôts, d’où son nom. Il prend la forme d’un contrat collectif d’assurance souscrit par l’entreprise à destination de tout ou partie de son personnel.

La mise en place du contrat est facultative pour l’entreprise, mais l’adhésion est obligatoire pour les salariés appartenant à la catégorie bénéficiaire définie (cadres, non-cadres, catégories objectives).

Il s’inscrit dans le cadre des régimes de retraite « à cotisations définies », mis en place par l’employeur.

Les cotisations sont fixées en pourcentage du salaire. Elles sont versées par l’employeur et, selon les cas, complétées par une part salariale. Les montants versés sont investis afin de constituer une épargne retraite supplémentaire, destinée à être perçue principalement sous forme de rente au moment du départ à la retraite.

L’objectif de l’article 83 est clair : compléter les régimes de retraite obligatoires en s’appuyant sur un cadre fiscal et social avantageux, tant pour l’employeur que pour le salarié. Ce dispositif permet ainsi de renforcer la préparation financière de la retraite tout au long de la vie professionnelle.

Fonctionnement du contrat « article 83 »

Le contrat retraite article 83 ne peut bénéficier qu’aux salariés dont l’entreprise a mis en place ce dispositif et qui appartiennent à la catégorie de personnel définie comme bénéficiaire. Dans ce cadre, l’adhésion est obligatoire : le salarié concerné ne peut pas refuser d’intégrer le contrat, dès lors qu’il remplit les conditions d’éligibilité.

À noter que les contrats article 83 mis en place avant le 1er octobre 2020 et non transformés en PER d’entreprise (PERE) peuvent continuer à fonctionner. Ils ont toujours la possibilité d’accueillir de nouvelles adhésions, notamment pour les nouveaux salariés de l’entreprise, même après cette date.

Le principe de fonctionnement repose sur des cotisations définies. L’employeur verse des cotisations obligatoires et salariales sur le contrat, dont une partie peut être prélevée directement sur la rémunération du salarié, selon les modalités prévues par le régime. Ces versements constituent le socle de l’épargne retraite.

En complément, le salarié peut effectuer des versements volontaires, afin d’augmenter le montant de son épargne retraite. Il peut convertir des jours de congés non pris ou des droits compte épargne temps, si le dispositif le permet.

L’ensemble des sommes versées est investi sur les supports proposés par le contrat (fonds en euros ou unités de compte), en gestion libre ou pilotée principalement.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Fiscalité du contrat : imposition et déductions

La fiscalité du contrat retraite article 83 est structurée en deux temps : à l’entrée, lors des versements, puis à la sortie, au moment de la liquidation des droits. Elle constitue l’un des principaux atouts du dispositif, à condition d’en maîtriser les règles.

Fiscalité à l’entrée : traitement des versements

Le régime fiscal diffère selon la nature des sommes versées sur le contrat.

| Cotisations obligatoires | Versements volontaires | |

|---|---|---|

| Lors du versement | Exonération d’impôt sur le revenu dans la limite d’un plafond personnel de 8% de votre rémunération annuelle brute, sans pouvoir dépasser 8 fois le plafond annuel de la Sécurité Sociale (Pass), soit 384 480 € en 2026. | Versements déductibles du revenu net imposable dans la limite du montant le plus élevé entre : - 10% du Pass (N-1, soit 4 710 € en 2026); - 10% de vos revenus d’activité professionnelle, dans la limite de 37 680 € (10% de 8 Pass). Attention : ce plafond est réduit par les apports obligatoires mentionnés ci-contre (salariaux et/ou patronaux). |

| Cas de déblocages anticipés* | Exonération d’impôt sur le revenu et de prélèvements sociaux. | |

*Accidents de la vie : expiration des droits de l’assuré à l’assurance chômage, invalidité ou décès du titulaire ou du conjoint, surendettement...

Modalités de sortie et fiscalité applicable

À l’âge légal de départ à la retraite ou lors de la liquidation de la pension, les droits issus d’un article 83 sont en principe liquidés sous forme de rente viagère.

La sortie en capital reste en effet strictement encadrée. Elle n’est possible que dans des cas bien précis :

- Lorsque le montant de la rente est inférieur à 110 € par mois, sur proposition de l’assureur que l’assuré est libre d’accepter ou de refuser.

- Survenue d’un cas de déblocage anticipé (expiration des droits de l’assuré à l’assurance chômage, invalidité ou décès du titulaire ou du conjoint, surendettement...).

| Compartiment | Déduction de l’IR | Sortie en capital | Sortie en rente |

|---|---|---|---|

| Épargne volontaire | Oui | - Capital imposé à l’impôt sur le revenu (exonération de prélèvements sociaux). - Gains et plus-values soumis au prélèvement forfaitaire unique (PFU 31,4%*). |

Soumis au régime fiscal de la rente viagère à titre gratuit (RVTG) : - Imposition après abattement de 10% (limite de 4 399 euros pour 2026). |

| Non | - Capital non imposable. - Gains et plus-values soumis au PFU (31,4%*). |

Soumis au régime fiscal de la rente viagère à titre onéreux (RVTO) : - Imposition partielle de la rente mensuelle selon l’âge. |

|

| Épargne obligatoire | Non applicable | En théorie non disponible (versement uniquement sous forme de rente, sauf si le montant mensuel de la rente ne dépasse pas 110 €). - Capital soumis à l’IR sans abattement de 10%. - Gains et plus-value soumis au PFU de 31,4%* (possibilité d’opter pour l’application du barème progressif de l’IR). |

Soumis au régime fiscal de la RVTG : imposition après abattement de 10% (limite de 4 399 euros pour 2026). |

*En 2026, suite à la hausse des prélèvements sociaux prévue dans la dernière loi de financement de la Sécurité sociale, le taux de la CSG est porté à 10,6% au lieu de 9,2% précédemment. Les prélèvements sociaux passent ainsi de 17,2% à 18,6%, portant mécaniquement le taux du prélèvement forfaitaire unique (PFU) à 31,4% au lieu de 30%.

Les avantages du contrat article 83

Le contrat retraite article 83 présente plusieurs atouts majeurs pour préparer efficacement votre retraite.

- Les cotisations versées par l’entreprise et, le cas échéant, par le salarié, sont investies pour constituer une rente viagère à la retraite. Cela permet de bénéficier d’un revenu complémentaire garanti, en plus des régimes obligatoires, quel que soit le contexte économique.

- L’employeur contribue directement au financement du contrat en versant des cotisations. Cette participation représente un avantage financier immédiat pour le salarié et augmente le montant de la retraite complémentaire.

- Les cotisations volontaires sont déductibles du revenu imposable dans certaines limites, offrant ainsi une optimisation fiscale significative durant la vie active. De plus, les revenus générés par le contrat sont exonérés d’impôt pendant la phase d’épargne.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Modalités de transfert

Le transfert d’un contrat article 83 vers un autre produit d’épargne retraite, comme un PER d’entreprise (PERE) ou un PER individuel (PERIN), est possible, selon la situation du salarié.

Ce transfert permet de regrouper ses droits acquis et de bénéficier des nouvelles conditions des produits retraite récents.

Plusieurs points importants à connaître :

- Le transfert n’est possible que si l’adhérent n’est plus tenu d’adhérer au contrat article 83, par exemple en cas de départ de l’entreprise. Tant que le salarié est obligé de cotiser, le contrat reste actif.

- Les organismes d’assurance ne peuvent plus refuser un transfert depuis le 1er octobre 2020.

- Le transfert constitue une option intéressante pour regrouper et moderniser votre épargne retraite. Attention toutefois, car des frais sont à prévoir sur un contrat de moins de 10 ans. Ils ne peuvent excéder 1% de la provision mathématique du contrat. Aucuns frais ne sont à prévoir pour le transfert d’un contrat de 10 ans ou plus.

Pour en savoir plus sur le sujet, n’hésitez pas à consulter nos pages dédiées :

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

FAQ : vos questions fréquentes sur l’article 83

Qu'est-ce qu'un contrat retraite « article 83 » ?

L’article 83 désigne un produit d'épargne retraite d’entreprise. Il fonctionne sur le principe de cotisations définies et vise à constituer un complément de retraite sous forme de rente viagère. Il n’est aujourd’hui plus commercialisé.

Quels sont ses avantages par rapport à d'autres options ?

Le principal atout de l’article 83 réside dans sa fiscalité attractive, avec des cotisations obligatoires exonérées d’impôt sur le revenu et des versements volontaires déductibles du revenu imposable, dans le respect des limites légales.

Comment se passe la sortie du contrat ?

La sortie se fait principalement sous forme de rente viagère à l’âge légal de départ. Le transfert vers un PER d’entreprise ou un PER individuel est possible si le salarié n’est plus tenu d’adhérer et selon l’acceptation de l’assureur. La sortie en capital reste très encadrée.