Le plan épargne retraite (PER) est devenu l’un des produits phares pour préparer sa retraite en France. Son fonctionnement souple et ses avantages fiscaux attirent de nombreux épargnants. Cependant, derrière ces bénéfices se cachent des frais qui peuvent impacter de manière significative le rendement final et donc le montant de la rente ou du capital perçu à la retraite.

Comprendre ces frais est essentiel pour choisir le PER le plus adapté à ses besoins, optimiser ses versements réguliers et maximiser son investissement à long terme. Dans ce guide, nous détaillons les types de frais, leur impact, la comparaison entre différents PER, ainsi que des conseils pour limiter ces coûts.

L’essentiel à savoir

- Des frais multiples à surveiller : un plan épargne retraite comprend généralement des frais d’entrée (0 à 5%), de gestion (0,3 à 2% par an), d’arbitrage, de transfert et parfois de sortie. Ces coûts, cumulés sur plusieurs décennies, peuvent diminuer sensiblement le montant final de la rente.

- PER en ligne vs PER traditionnel : les PER en ligne se distinguent par des frais quasi nuls (0% d’entrée, 0,5% de gestion) contre 2 à 4% d’entrée et près de 1% de gestion pour les PER traditionnels.

- Un impact fort sur la rentabilité : sur 30 ans, des frais réduits peuvent générer jusqu’à 25% de capital supplémentaire à la retraite, augmentant le montant de la rente mensuelle.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

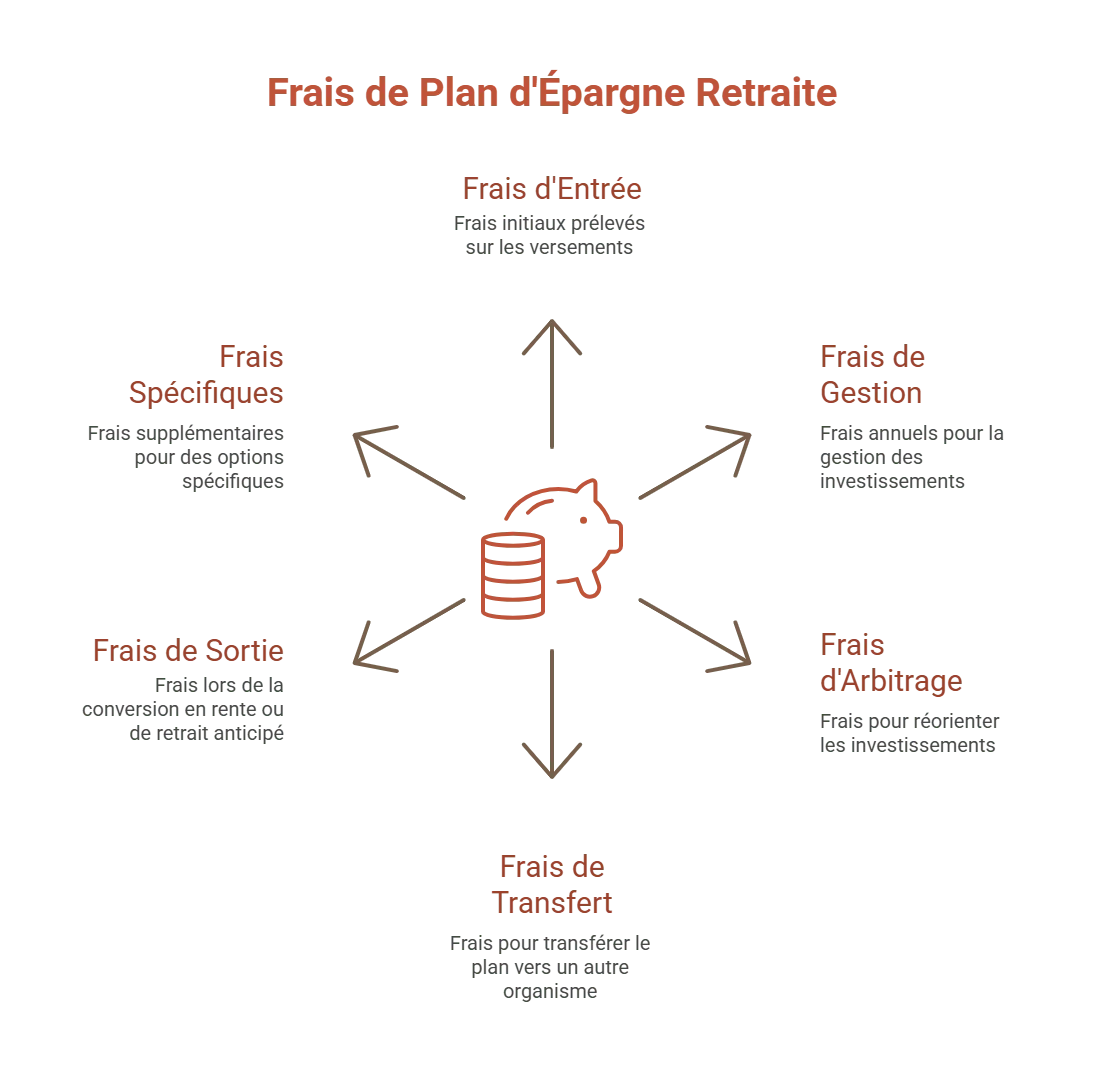

Quels sont les types de frais associés aux PER ?

Le fonctionnement du plan épargne retraite (PER) repose sur la constitution d’une épargne à long terme. Cette épargne peut être impactée par de nombreux coûts, donc il vaut mieux les éviter. Les principaux frais plan épargne retraite sont les suivants :

Les frais d’entrée et d’adhésion

Les frais d’entrée, aussi appelés frais d’adhésion, sont prélevés lors de chaque versement effectué sur le PER. Leur taux peut varier entre 0% et 5% selon le contrat. Par exemple, un versement de 1 000 € avec un frais d’entrée de 3% réduit immédiatement le capital investi à 970 €. Ces frais servent à rémunérer l’assureur pour la souscription et la gestion administrative initiale. Certains PER « en ligne » ou proposés par des plateformes d’assurance-vie digitalisée peuvent proposer des frais d’entrée nuls, ce qui favorise la performance des investissements réguliers.

Les frais de gestion

Les frais de gestion sont prélevés chaque année sur le capital total. Ils rémunèrent la gestion du contrat et la sélection des supports d’investissement. Pour un PER en fonds euros, ils oscillent entre 0,3% et 2% par an, tandis que pour les unités de compte, ils varient de 0,2% à 1,2%. Ces frais impactent directement le montant accumulé et, à terme, la rente. Plus le capital croît grâce aux versements successifs, plus ces frais peuvent réduire la performance de l’investissement.

Les frais d’arbitrage et de versement

Les arbitrages permettent de réorienter l’investissement entre les différents supports (fonds euros, unités de compte). Certains contrats facturent jusqu’à 0,5% du montant transféré à chaque opération. Les frais de versement, quant à eux, peuvent s’ajouter lors des versements programmés ou libres. Leur suppression est un critère essentiel pour les épargnants souhaitant maximiser le rendement de leurs investissements à long terme.

Les frais de transfert et de sortie

Le transfert d’un plan épargne retraite vers un autre organisme entraîne souvent des frais, bien que la loi limite leur montant à 1% avant 5 ans d’ancienneté et à 0% au-delà. Cette mobilité permet de rechercher de meilleurs rendements ou de frais plus bas. Les frais de sortie apparaissent notamment lors de la conversion du capital en rente viagère, ou lors d’un retrait anticipé (achat de résidence principale, invalidité, décès). Ces frais doivent être scrutés car ils influencent directement le montant final de la rente perçue.

Les frais spécifiques ou ponctuels

Certains PER appliquent des frais supplémentaires selon les options choisies : rente garantie, versements automatiques, ou gestion pilotée à horizon. Ces options, bien que pratiques, peuvent alourdir les coûts d’investissement. L’épargnant doit comparer ces options avec celles proposées sur des contrats d’assurance-vie avant de s’engager.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Comparaison des frais des différents PER

Les frais varient selon le type de plan épargne retraite (individuel, collectif ou obligatoire) et selon le distributeur (banque, assureur, courtier ou plateforme en ligne). Cette diversité reflète les différences de services et de stratégies d’investissement.

- Le PER individuel (PERIN), accessible à tous, offre une grande liberté dans les versements et les supports choisis, mais les frais peuvent fortement varier selon les distributeurs.

- Le PER d’entreprise collectif (PERECOL) bénéficie souvent de frais négociés, notamment sur les frais d’entrée et de gestion.

- Le PER obligatoire (PERO) propose des frais plus uniformes, souvent plus faibles, mais une flexibilité réduite dans les investissements et les versements.

Comparer les frais de gestion ou de transfert ne suffit pas : il faut aussi considérer la performance des supports d’investissement proposés, notamment la part allouée aux unités de compte ou au fonds euros. Grâce au comparateur Meilleurtaux Placement, vous aurez la liberté de choisir le meilleur PER pour vous.

PER bancaire vs PER assurantiel

Les PER bancaires, souvent assimilés à des produits d’épargne financière, affichent des frais d’entrée faibles et des frais de gestion réduits (0,5% à 1%). En revanche, les PER assurantiels, proches des contrats d’assurance-vie, incluent un fonds euros sécurisé et des unités de compte diversifiées, mais leurs frais peuvent atteindre 1% à 1,2%.

Exemple : un investissement de 50 000 € dans un plan épargne retraite assurantiel avec 1,2% de frais génère un rendement net de 1,8%, si le rendement brut est de 3%. Sur 20 ans, cette différence influence directement le montant de la rente ou du capital disponible à la retraite.

PER en ligne vs PER traditionnel

Les PER en ligne bouleversent le marché grâce à leurs frais de gestion faibles et à l’absence de frais d’entrée. Distribués par des acteurs comme Meilleurtaux, ils misent sur la transparence et la simplicité. Ces plateformes, souvent comparées à l’assurance-vie en ligne, permettent un investissement plus flexible, des versements automatiques sans frais et des transferts simplifiés.

À l’inverse, les PER traditionnels, distribués par les banques ou les assureurs classiques, appliquent des frais plus lourds mais offrent un accompagnement personnalisé. Le choix dépend donc du profil d’investisseur et du montant d’épargne visé.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Comprendre l’impact des frais sur le capital et la rentabilité

Même de faibles frais de gestion peuvent éroder sensiblement le montant final de l’épargne accumulée, vous devez les connaître avant d’ouvrir un PER. L’impact sur la rente est d’autant plus fort que la durée d’investissement est longue et que les versements sont réguliers.

Simulation de l’impact des frais

Prenons un exemple concret : un épargnant effectue des versements mensuels de 200 € pendant 30 ans sur un support générant un rendement brut de 5%.

- Avec un PER à frais élevés (1,5% de gestion, 2% d’entrée), le montant final atteint environ 122 000 €.

- Avec un PER à frais réduits (0,3% de gestion, 0% d’entrée), le capital grimpe à environ 159 000 €.

Cette différence de 37 000 € illustre l’importance des frais sur la rente future. En d’autres termes, choisir un contrat à faibles coûts revient à augmenter son investissement net sans effort supplémentaire.

Effet des frais composés

Les frais composés agissent en sens inverse des intérêts composés : chaque année, les frais réduisent non seulement le capital, mais aussi les futurs rendements de l’investissement. Une différence de 0,5 point de frais peut faire baisser le montant final de 10 à 15% après 25 ans d’épargne. C’est pourquoi il est crucial d’analyser les frais avant tout transfert ou nouvelle souscription.

Transparence des frais et obligations des fournisseurs de PER

Depuis 2019, les fournisseurs de PER sont soumis à des obligations strictes d’information.

- Ils doivent fournir un document d’informations clés pour l’épargnant (DIC), détaillant tous les frais du contrat.

- Les frais doivent être exprimés en pourcentage du capital ou en montant fixe, et les modalités de prélèvement clairement indiquées.

- Les évolutions des frais doivent être signalées à l’épargnant.

Cette transparence permet de comparer facilement les contrats et d’éviter les mauvaises surprises. Les épargnants doivent toutefois rester vigilants et lire attentivement les documents contractuels.

Conseils pour choisir un PER avec des frais réduits

- Comparer systématiquement les frais d’entrée, de gestion et de sortie.

- Privilégier les PER en ligne ou les PER à frais d’entrée nuls.

- Vérifier les frais sur les unités de compte, particulièrement si vous souhaitez investir sur des supports diversifiés.

- Évaluer l’intérêt de la gestion pilotée : pratique mais souvent plus coûteuse.

- Considérer le long terme : un petit pourcentage de frais en moins peut représenter des milliers d’euros de capital supplémentaire à la retraite.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

FAQ - Questions fréquentes sur les frais du plan épargne retraite (PER)

Quels sont les frais du PER ?

Les frais incluent principalement : frais d’entrée, frais de gestion, frais d’arbitrage, frais de transfert et frais de sortie. Leur montant varie selon le type de PER et le fournisseur.

Quel est le PER avec le moins de frais ?

Les PER en ligne ou proposés par certaines banques et assureurs spécialisés offrent généralement les frais les plus bas : frais d’entrée nuls, frais de gestion réduits (0,6% à 2% fonds euros, 0,6% unités de compte).

Quels sont les frais de sortie d’un PER ?

Les frais de sortie peuvent s’appliquer lors de la transformation en rente ou du retrait anticipé dans certains cas spécifiques (invalidité, décès, acquisition de résidence principale). La loi encadre ces frais pour limiter leur impact.

Quels sont les risques du PER ?

Outre les risques liés aux marchés financiers, les frais élevés représentent un risque silencieux pour l’épargnant. Un PER coûteux peut réduire de manière significative le capital accumulé sur le long terme.