Le plan d'épargne retraite (PER) est un produit d’épargne de long terme permettant d’anticiper la baisse de revenus liée au départ à la retraite. En principe, l’épargne est bloquée jusqu’à cette échéance. Toutefois, certaines situations exceptionnelles permettent un déblocage anticipé, encadré par la loi. Voici ce qu’il faut savoir.

- Le PER est conçu pour être débloqué au moment de la retraite, mais vous pouvez aussi le conserver et continuer à l’alimenter, sans limite de durée.

- Six situations exceptionnelles ouvrent droit à un déblocage anticipé (invalidité, décès, chômage, surendettement, liquidation judiciaire, achat de la résidence principale).

- Pour obtenir vos fonds, il suffit d’envoyer une demande écrite avec justificatifs à l’assureur ou au gestionnaire du plan.

- À la retraite, vous pouvez choisir entre capital, rente viagère ou un mix des deux, selon vos besoins et votre stratégie financière.

- La fiscalité des retraits varie selon l’origine des versements (volontaires, déductibles ou non, épargne salariale) et selon le mode de sortie, avec des règles spécifiques en cas d’accidents de la vie ou d’achat immobilier.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

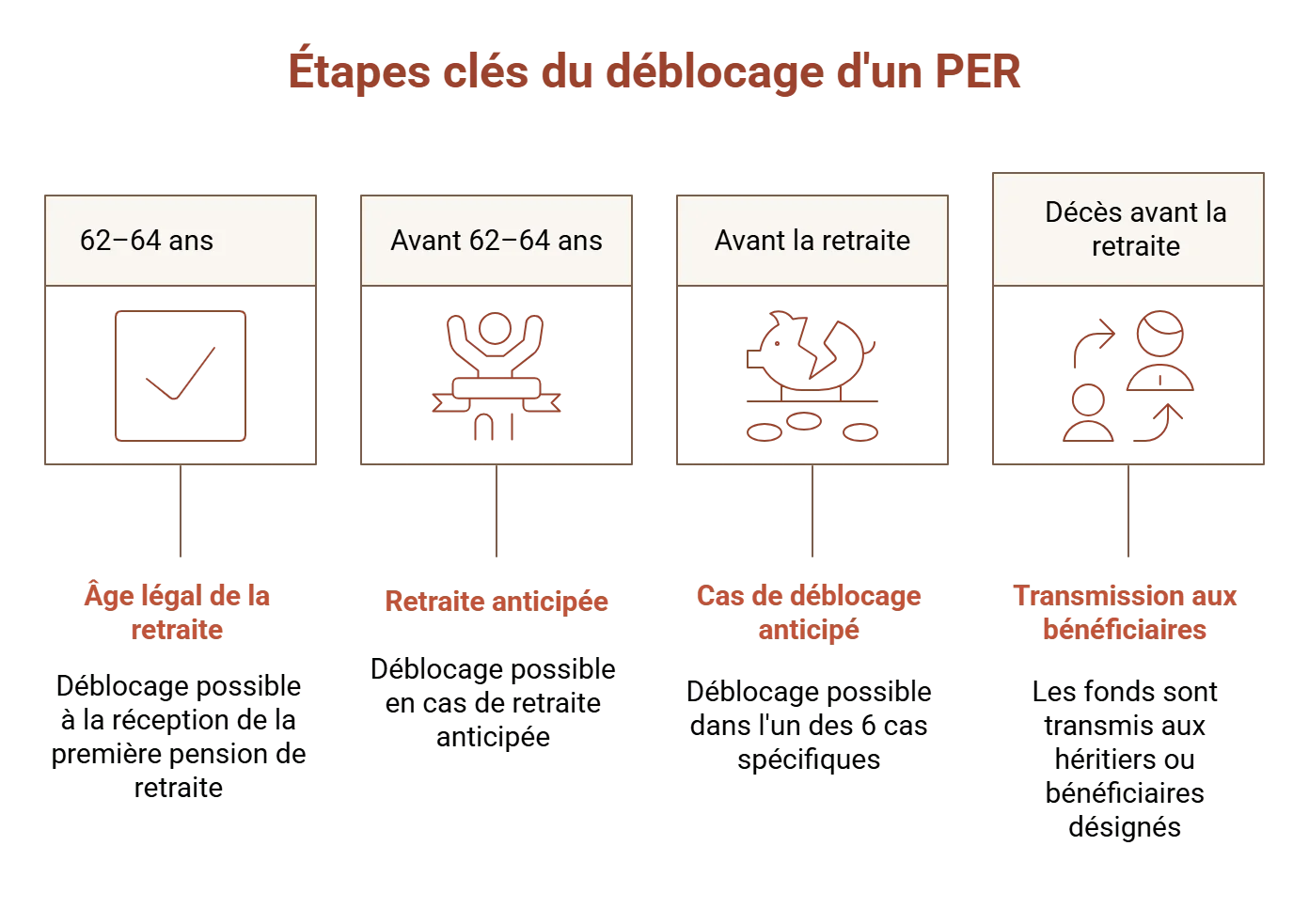

Comment débloquer un PER ?

La sortie du plan épargne retraite s’effectue au plus tôt :

- à la date de liquidation de la pension dans un régime obligatoire d’assurance vieillesse, par exemple en cas de départ anticipé à la retraite pour carrière longue, invalidité ou dans le cadre de certains régimes spéciaux ;

- ou à l’âge légal de départ à la retraite mentionné à l’article L. 161-17-2 du Code de la sécurité sociale, soit entre 62 ans et 64 ans selon l’année de naissance. Cet âge est porté à 64 ans pour les assurés nés à partir du 1er janvier 1969.

Notez que vous pouvez parfaitement laisser votre épargne retraite fructifier sans contrainte de temps pour en disposer.

Lorsque vous souhaitez dénouer votre PER, envoyez un courrier à votre compagnie d’assurances pour demander sa liquidation, avec les justificatifs correspondant au cas de déblocage.

Si vous décédez avant la retraite, la transmission des sommes dépend de la forme du PER. Pour un compte-titres, les fonds intègrent l’actif successoral, et sont donc partagées entre les héritiers et soumises aux frais de succession classiques.

verser des sommes même après la retraite.

Il reste possible d’en disposer ultérieurement au moment le plus avantageux, notamment sur le plan fiscal, avec une imposition identique à celle appliquée lors d’un retrait à la retraite.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Les cas de déblocage anticipés du PER

Il existe six cas légaux permettant un déblocage anticipé :

- Invalidité (2e ou 3e catégorie) : si le souscripteur, son conjoint, partenaire de Pacs, ou ses enfants sont invalides. Cette mesure vise à permettre un accès à l’épargne pour les situations nécessitant un soutien financier immédiat.

- Décès du souscripteur, de son conjoint ou partenaire de Pacs.

- Expiration des droits au chômage suite à un licenciement.

- Surendettement, et c’est à la commission de surendettement ayant validé le dossier de faire la demande de déblocage.

- Cessation d’activité non salariée due à une liquidation judiciaire.

- Acquisition de la résidence principale.

En cas d'invalidité, un certificat médical est requis. Pour un décès, le certificat est, là aussi, est nécessaire. À l'expiration des droits au chômage, une preuve de cessation des indemnités est demandée. En cas de surendettement, le dossier doit être validé par la commission. Pour la cessation d'activité non salariée, un jugement de liquidation judiciaire est exigé.

Quelle est la fiscalité du PER en cas d’accident de la vie ?

Ce qu’on appelle « accident de la vie » concerne les 5 premiers cas de déblocage anticipés possibles. La fiscalité en cas de retrait anticipé lié à l’une de ces causes est plutôt avantageuse, pour ne pas pénaliser davantage l’épargnant déjà frappé pour une difficulté majeure.

Ainsi, quel que soit le compartiment concerné (versements volontaires, épargne salariale ou versements obligatoires), les fonds issus des versements sont totalement exonérés d’impôt sur le revenu et de prélèvements sociaux. Les intérêts, eux, sont soumis aux prélèvements sociaux.

Quelle est la fiscalité du PER pour l’achat de la résidence principale ?

| Compartiment concerné | Taxation |

|---|---|

| Somme issue d’un versement déductible | Capital soumis à l’IR Sur les plus-values : Prélèvement forfaitaire de 12,8% ou sur option à l’IR PS de 17,2% |

| Somme issue d’un versement non déductible | Capital exonéré d’IR et de PS Sur la plus-value : Prélèvement forfaitaire de 12,8% ou, sur option, à l’IR PS de 17,2% |

| Somme issue de l’épargne salariale | Capital exonéré d’IR et de PS Plus-value soumise aux PS de 17,2% |

IR = impôt sur le revenu. PS = prélèvements sociaux.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Conditions requise en cas de de déblocage anticipé pour achat d’une résidence principale

Les documents demandés par l’assureur afin de justifier l’acquisition de la résidence principale sont :

- une attestation sur l’honneur confirmant l’usage du logement comme habitation principale ;

- un justificatif des prêts obtenus précisant le montant de l’emprunt et de l’apport ;

- ou, en cas d’achat sans prêt, une attestation précisant l’absence de crédit ;

- un acte de vente ou, à défaut, le compromis accompagné d’un engagement de fournir l’acte final ou de restituer les fonds si l’achat échoue ;

- pour une construction : le contrat de construction (ou de louage d’ouvrage) et un permis de construire de moins de 3 ans ;

- pour une VEFA (vente en l’état futur d’achèvement) : le contrat de réservation ou l’acte notarié de vente.

Les possibilités de déblocage à la retraite

C’est essentiellement au moment de la retraite que vous pourrez envisager de bénéficier du capital constitué. Avec le PER, vous disposez de trois solutions pour récupérer votre épargne :

- sous forme de capital ;

- sous forme de rente ;

- mixer les deux : une partie des fonds est versée lors du départ retraite, le reste de l’épargne étant versé sous forme de rente.

Les anciens contrats ne permettent pas une sortie à 100% en capital. Si vous souhaitez opter pour cette solution, sachez que vous pouvez parfaitement transférer vos contrats Madelin, PERP ou PERCO vers un PER. Rien ne vous contraint à les conserver si vous estimez que le plan épargne retraite est plus pertinent. Pour des contrats de plus de 10 ans, vous ne paierez pas de frais.

La fiscalité lors du déblocage d'un PER

La fiscalité du PER à la sortie dépend de votre choix à l’entrée. L’un des gros avantages du PER est de pouvoir déduire ses versements volontaires de son revenu imposable, et donc de faire baisser son impôt sur le revenu. Toutefois, à la sortie, il y a un rattrapage fiscal. Il est néanmoins possible de renoncer à cette déductibilité, et de bénéficier d’une fiscalité plus douce à la sortie.

| Compartiment | Sortie en capital | Sortie en rente |

|---|---|---|

| Versements volontaires déduits | Versements - Impôt sur le revenu (IR) Plus-values – Flat tax (PFU) de 30% |

Régime de la rente viagère à titre gratuit (RVTG) Abattement de 10% (4 399 € max pour 2025), puis impôt sur le revenu + Versements soumis aux prélèvements sociaux (PS) de 17,2%, après abattement selon l'âge du titulaire |

| Versements volontaires non déduits | Versements - Exonération totale Plus-values - Flat tax (PFU) de 30% |

Régime de la rente viagère à titre onéreux (RVTO) Impôt sur le revenu + prélèvements sociaux, après abattement sur la rente qui varie selon l'âge du bénéficiaire au moment du départ en retraite |

| Epargne salariale | Versements - Exonération totale Plus-values - PS de 17,2% |

Régime de la RVTO |

| Versements obligatoires | Sortie en capital impossible | Régime de la RVTG |

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

FAQ - Questions fréquentes sur le déblocage du PER

Quelles sont les conditions pour débloquer un PER ?

Le PER peut être débloqué de manière classique à l’âge de la retraite, lorsque vous demandez la liquidation de vos droits (ou plus tard). Un déblocage anticipé est possible dans des situations exceptionnelles prévues par la loi.

Est-il possible de clôturer un PER ?

Oui, clôturer le PER équivaut à demander son déblocage. Dans le cadre d’un déblocage anticipé (motif reconnu), l’épargne peut être récupérée en capital. Il faut alors adresser une demande à l’organisme gestionnaire, avec les justificatifs requis.

Comment puis-je débloquer mon PER ?

La demande de déblocage, qu’il s’agisse d’un dénouement à la retraite (ou après) ou d’un déblocage anticipé, doit être adressée à l’organisme gestionnaire du PER. En cas de déblocage anticipé, le dossier doit comporter un justificatif de la situation (ex. attestation d’invalidité, acte de décès, jugement de liquidation judiciaire, etc.), ainsi qu’un relevé d’identité bancaire pour le versement des fonds.

Comment récupérer l'argent sur un PER ?

À la retraite, le PER offre trois modalités de sortie : versement en capital, rente viagère, ou une combinaison des deux. En cas de d’acquisition d’une résidence principale ou d’accident de la vie, le bénéficiaire peut débloquer le capital de manière anticipée.

Quel est le délai de transfert d'un PER ?

Le délai maximal de transfert d’un PER est de 2 mois, à compter de la réception par le gestionnaire du plan de la demande complète. Aucuns frais ne peuvent être appliqués si le contrat a plus de 5 ans.