Comprendre le montant de sa future retraite est indispensable, surtout pour un salaire net de 1500€, en raison de la complexité des règles et du calcul des pensions. Il est souvent difficile d'estimer ce qui sera réellement touché (taux de remplacement, durée d'assurance, etc.).

Meilleurtaux Placement propose en 2025 des outils de calcul et de simulation, ainsi que des stratégies d'optimisation pour anticiper efficacement sa retraite..

L’essentiel à retenir

L’essentiel à retenir

- Avec un salaire net de 1 500 €, la retraite estimée atteint environ 1 151 € nets par mois, base et complémentaire comprise.

- Son montant dépend de trois paramètres majeurs : le salaire moyen, le nombre de trimestres validés et le statut professionnel (public/privé, notamment).

- L’âge légal de départ est fixé progressivement à 64 ans selon l’année de naissance, avec une durée d’assurance requise jusqu’à 172 trimestres pour le taux plein.

- Travailler plus longtemps ou racheter des trimestres peut significativement augmenter votre pension, alors qu’un départ avec trimestres manquants entraîne une minoration.

- Préparer sa retraite tôt via des solutions d’épargne (PER, assurance vie…) permet de compenser la baisse des ressources et d’optimiser la fiscalité.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Quelle pension de retraite pour un salaire de 1 500 € ?

Comment est calculée une pension de retraite ?

Le calcul repose sur plusieurs éléments essentiels. Tout d’abord, la mise en paiement des droits ne peut pas se faire à n’importe quel moment : un âge minimum s’applique (hors cas de retraite anticipée). Depuis le 1er septembre 2023, il a été fixé à 64 ans pour les personnes nées à partir de 1968.

Bon à savoir

les personnes nées avant août 1961 ne sont pas concernées par la dernière réforme des retraites.

En revanche, pour celles nées entre le 1er septembre 1961 et le 31 décembre 1967, l’âge légal de départ augmente progressivement de 3 mois par année de naissance, pour passer de 62 à 64 ans.

Ensuite, pour bénéficier du taux plein, il faut avoir validé un total de 172 trimestres. Ce nombre varie lui aussi selon l’année de naissance, avant 1964.

Dès lors, si vous partez à l’âge minimum sans avoir suffisamment cotisé, une décote s’applique, réduisant la somme de votre pension de retraite. À l’inverse, une majoration récompense les années supplémentaires travaillées au-delà du taux plein. Des dispositifs spécifiques existent pour un départ anticipé, notamment en cas de carrière longue, de handicap, ou de pénibilité.

Le taux de remplacement à la retraite

Le niveau de remplacement correspond à la proportion entre le revenu perçu en activité et celui versé après la cessation : en d’autres termes, c’est le pourcentage de vos revenus de travail que la retraite « remplace ».

En France, ce taux varie considérablement selon le régime de retraite et le statut professionnel. Selon les données de la DREES, il est en moyenne d’environ 75% pour les fonctionnaires ayant une carrière complète, alors qu’il tourne autour de 50% pour les salariés du secteur privé. Cela s’explique par une méthode de calcul différente entre les deux statuts.

Il est important de noter que ces chiffres sont des moyennes : selon votre cas (salaires, trimestres cotisés, régimes), le taux de remplacement réel peut être nettement différent.

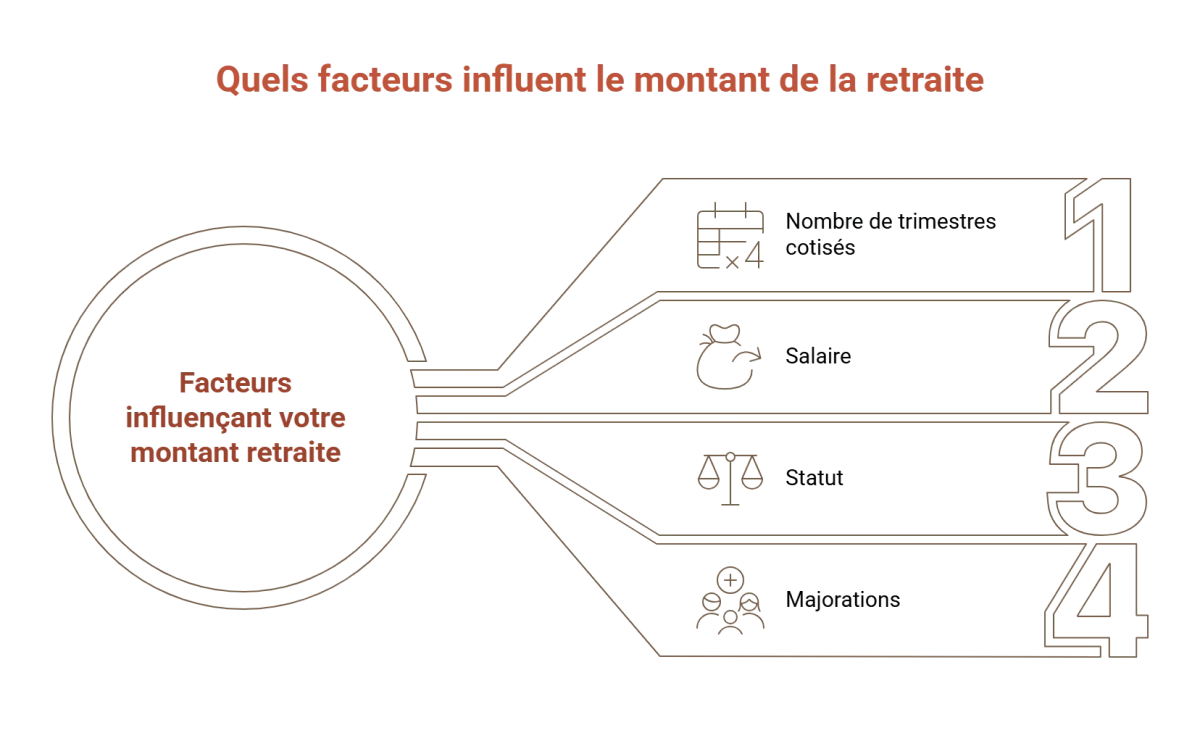

Quels facteurs influent sur le montant de ma retraite ?

Plusieurs facteurs peuvent influencer le montant de votre retraite :

- Le nombre de trimestres cotisés : pour bénéficier du taux plein, vous devez en valider 172. A défaut, vous subirez une minoration. En revanche, si vous en validez plus, vous pouvez prétendre à une surcote. A noter que des dérogations existent pour les personnes invalides (sous conditions).

- Le salaire : si vos ressources professionnelles sont faibles, alors votre pension sera basse. À l’inverse, une rémunération importante permet de l’augmenter.

- Le statut : si vous êtes du secteur privé, votre revenu annuel moyen correspond à la moyenne de vos salaires bruts sur lesquels vous avez cotisé durant les 25 meilleures années de votre carrière avec un taux à 50%. Dans le public, ce sont les 6 derniers mois de salaire qui sont pris en compte avec un taux de pension de retraite à 75%.

- Les majorations : le montant de la retraite de base peut être augmenté grâce à plusieurs majorations. D’abord, une majoration de 10% est accordée aux personnes ayant élevé au moins 3 enfants, y compris ceux qui ne sont pas biologiques mais ont été pris en charge pendant 9 ans avant leurs 16 ans.

Ensuite, une majoration pour tierce personne (MTP) peut être versée aux personnes en situation d’inaptitude au travail nécessitant une aide constante pour accomplir les gestes du quotidien.

J’ai travaillé 20 ans : combien vais-je toucher à la retraite ?

Simulation pour une carrière à 1 500 €

Pour connaître concrètement la pension pour une vie professionnelle entière à 1 500 €, prenons l’exemple d’un homme né le 1er janvier 1980, ayant commencé à travailler le 1er janvier 2003 en tant que salarié dans le secteur privé, rémunéré 18 000 € net par an tout au long de son cycle professionnel.

Il bénéficiera d'une rente pleine à l’âge de 66 ans, soit deux ans après l’âge minimum de départ. Il touchera 1 151 € net (complémentaire comprise), avec un taux de remplacement égal à 77%. La différence avec sa rémunération initiale sera donc de 349 €.

Comment puis-je estimer ma future pension de retraite ?

Pour estimer sa retraite, vous pouvez utiliser un simulateur officiel. L’outil M@rel, accessible via votre espace personnel sur le site Info-Retraite, exploite vos données de carrière pour modéliser différents scénarios. Une simple connexion via France Connect suffit pour y accéder.

Selon votre situation, d’autres outils existent également, comme le simulateur dédié de la CNRACL pour les agents publics. Enfin, certains sites spécialisés proposent des calculateurs complémentaires permettant de tester des hypothèses d’évolution professionnelle ou de ressources.

Comparaison des pensions avec d’autres salaires

Tableau comparatif avec des salaires nets de 1 800 € et 2 000 € avec le même contexte que l’exemple ci-dessus :

| Type de retraite | Montant mensuel net | Salaire initial net | Perte de revenus |

|---|---|---|---|

| Pension de retraite (base + complémentaire) | 1 381 € | 1 800 € | -419 € |

| 1 534 € | 2 000 € | -466 € |

On constate un écart qui augmente lorsque le salaire initial net est plus élevé. Concernant le taux de remplacement, il est de 66% pour un revenu initial net de 1 800 €, et de 77% pour 2 000 €.

Vous souhaitez connaître le montant de votre retraite avec un salaire de 1 800 € net ou bien 2 500 € net ? Meilleurtaux Placement a calculé la pension de retraite de base pour vous.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

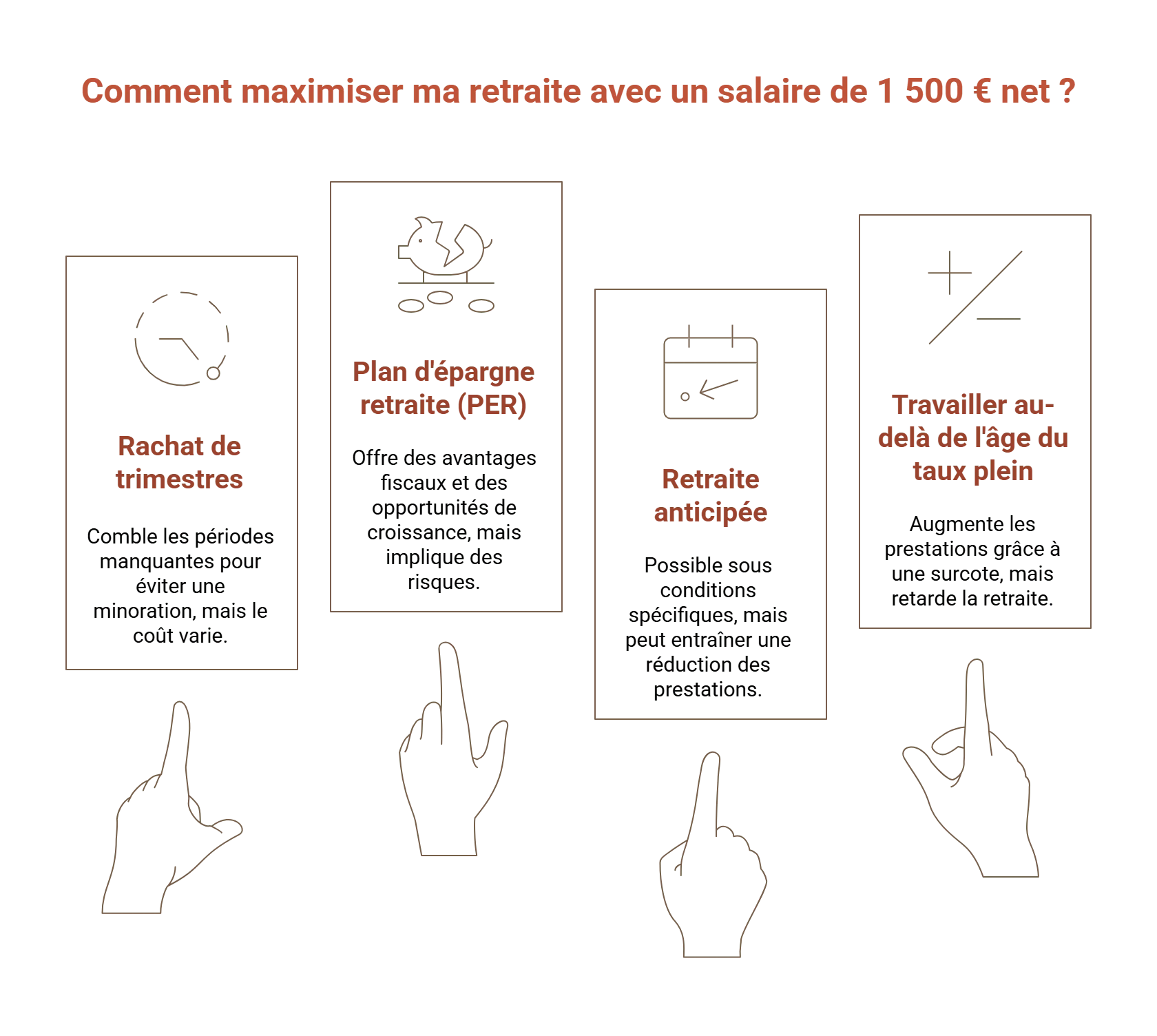

Comment maximiser sa retraite avec un salaire de 1 500 € net ?

Pour maximiser sa retraite, il est essentiel d’anticiper et d’activer plusieurs leviers.

Le rachat de trimestres peut permettre de combler des périodes manquantes et d’éviter une minoration. Son coût varie selon l’âge, les revenus et le type de rachat choisi : il n’existe pas de tarif unique, d’où l’importance d’utiliser les simulateurs officiels pour évaluer sa rentabilité selon son cas.

Le plan d’épargne retraite (PER) constitue également une stratégie efficace pour compléter ses ressources futures. Il fonctionne à la manière d’une assurance-vie pendant la phase d’épargne, l’épargnant faisant fructifier son argent en le plaçant sur différents supports plus ou moins risqués (fonds euros, unités de compte). Le PER présente toutefois un atout unique de taille : les versements volontaires sont déductibles du revenu imposable, dans la limite du plafond d’épargne retraite, ce qui offre un avantage fiscal intéressant si l’on est imposable.

Enfin, le moment du départ joue un rôle déterminant. Une retraite anticipée est possible sous conditions spécifiques (début d’activité avant 20 ans, handicap, incapacité). À l’inverse, travailler au-delà de l’âge ouvrant droit au taux plein permet de bénéficier d’une surcote de 1,25% par trimestre supplémentaire, augmentant ainsi le montant final perçu.

Anticiper et bien planifier sa retraite en 2025

Préparer sa retraite ne se limite pas à attendre l’âge minimum pour liquider ses droits. C’est un véritable projet financier à anticiper le plus tôt possible. En 2025, avec le relèvement progressif de l’âge légal et de la durée d’assurance issu de la réforme de 2023, ainsi que l’évolution du coût de la vie, une planification rigoureuse devient essentielle pour maintenir son niveau de vie une fois l’activité professionnelle terminée.

Mettre en place une stratégie d’épargne régulière (comme un PER, une assurance vie ou un plan d’épargne entreprise) permet de se constituer progressivement un complément de ressources. Il est également recommandé de vérifier régulièrement son relevé de carrière, afin d’identifier d’éventuelles anomalies ou cotisations manquantes.

Ne pas anticiper expose à des risques majeurs : perte de pouvoir d’achat, minoration de la pension, ou encore difficulté à compenser une baisse de ressources au moment du départ. Planifier tôt permet d’assurer une retraite plus sereine, maîtrisée et conforme à ses objectifs de vie.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Questions fréquentes sur la pension de retraite pour un salaire de 1 500 € (FAQ)

Quelle retraite pour un salaire de 2 000 € net ?

Si vous avez touché 2 000 € net par mois pendant tout votre cycle professionnel, une estimation de votre retraite pleine serait d’environ 1 534 € net par mois (base et complémentaire comprises).

Quel est le montant de ma retraite avec un salaire net de 1 800 € ?

Pour une simulation avec un salaire mensuel net constant de 1 800 €, vous pouvez prétendre à 1 381 € net par mois pour vos vieux jours.

Quelle retraite pour toute une vie au SMIC ?

Un salarié ayant cotisé toute sa vie au SMIC (soit 1 426,30 € net à novembre 2025) pourrait toucher environ 1 096 € net de retraite mensuelle.

Qui est concerné par le minimum retraite à 1200 € ?

Le minimum retraite à 1 200 € s’adresse uniquement aux personnes ayant accompli une carrière complète et dont le cumul des droits reste inférieur à ce niveau. Il ne s’agit pas d’un montant automatique, mais d’un plancher revalorisé soumis à des conditions de durée d’activité et de ressources.