Cette question, de nombreux actifs, futurs retraités ou autres personnes ayant eu une carrière incomplète, peuvent être amenés à se la poser. Si 20 années de carrière sont loin d’être anodines à l’échelle d’une vie, il est essentiel de comprendre ce qu’elles représentent en matière de droits à la retraite. Voici quelques éléments de réponse pour comprendre ce que vous pouvez espérer pour votre retraite après 20 ans de travail.

L’essentiel à retenir sur votre retraite après une carrière de 20 ans

- Après 20 ans de travail (soit 80 trimestres validés), vous ne pouvez pas partir à la retraite avant l’âge légal (64 ans) et votre pension sera réduite, car le taux plein nécessite la validation de 172 trimestres pour une personne née à partir du 1er janvier 1968.

- En cas de départ à la retraite avant 67 ans, et si vous n’avez pas validé le nombre de trimestres exigé pour toucher une retraite à taux plein (50%), la réduction de ce taux sera de 0,625% par trimestre manquant (dans la limite de 20 trimestres manquants maximum), soit 37,500% pour 92 trimestres manquants avec 20 ans travaillés.

- Pour améliorer cette retraite modeste, il est conseillé de racheter des trimestres, de continuer à travailler au-delà de l’âge légal, ou de constituer une épargne complémentaire via des produits comme le PER ou l’assurance vie.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Peut-on partir à la retraite après 20 ans de travail ?

Si 20 ans semblent déjà longs à l’échelle d’une vie, avoir travaillé durant 20 ans ne signifie pas pouvoir partir à la retraite immédiatement.

En France, le droit à la retraite dépend de quatre critères principaux :

- l’âge légal de départ à la retraite :,

- l’âge du départ à la retraite effectif,

- la durée de la carrière,

- les revenus perçus pour les emplois.

Ainsi, même après 20 ans d’activité, il se peut que vous ne remplissiez pas encore toutes les conditions nécessaires pour percevoir une pension, ou du moins une pension complète, ni que vous puissiez tout simplement partir à la retraite. Explications.

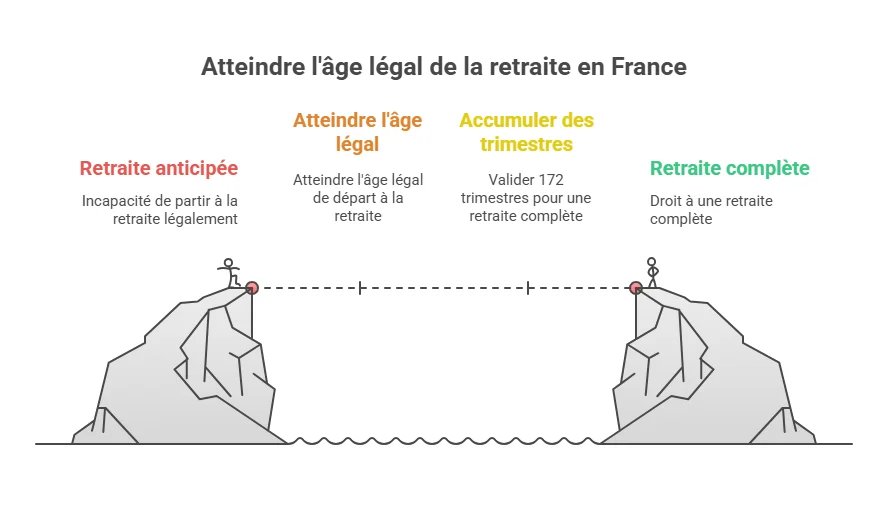

Quelles sont les conditions légales d’âge et de trimestres pour un départ anticipé ou non ?

En France, en 2025 et suite à la réforme des retraites de 2023, l’âge légal de départ à la retraite est fixé à 64 ans for les personnes nées à partir de 1968.

Pour faire simple, il s’agit de l’âge à partir duquel vous pouvez légalement partir à la retraite et, par conséquent, en-dessous duquel vous n’avez droit à rien.

Exemple : si vous avez commencé à travailler à 21 ans et que vous avez travaillé pendant 20 ans sans interruption, vous ne pourrez pas partir à la retraite à 41 ans. Il faudra forcément avoir atteint l’âge légal de départ à la retraite.

En 2025, pour toucher une retraite à taux plein, autrement dit sans réduction de son montant (on parle de décote), il faudra avoir validé 172 trimestres (soit 43 ans de cotisations).

Bon à savoir :

Le taux plein permet de toucher 50% de la moyenne de vos 25 meilleures années de salaire brut. C’est le taux maximum pour calculer votre retraite de base.

Vous l’obtenez si vous avez assez de trimestres ou si vous partez à 67 ans (âge du taux plein automatique). Sinon, une décote réduit le montant de votre pension.

Or, dans l’exemple étudié dans cette page, 20 années de travail correspondent généralement à 80 trimestres validés, une année ne pouvant comporter que 4 trimestres. Cela signifie que, sauf cas particuliers, vous ne pourrez pas bénéficier d’une retraite à taux plein à 64 ans, sauf si vous attendez d’atteindre l’âge du taux plein automatique, fixé à 67 ans.

Cas particuliers : retraite pour incapacité, longue carrière, inaptitude...

Certaines situations permettent un départ anticipé à la retraite, même si vous n’avez pas cotisé la durée complète :

- Carrière longue : si vous avez commencé à travailler jeune (avant 21 ans) et que vous avez cotisé un certain nombre de trimestres, vous pouvez partir avant l'âge légal de départ.

- Inaptitude au travail : les personnes reconnues inaptes peuvent partir à 62 ans avec une retraite à taux plein, même si elles n’ont pas la durée de cotisation requise.

- Incapacité permanente d’origine professionnelle : un départ dès 60 ans est possible sous conditions médicales et administratives, et notamment si vous avez vécu un accident du travail ou subissez une maladie professionnelle.

- Travailleur handicapé

- Exposition à l’amiante au cours de la vie professionnelle.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Travailler 20 ans : est-ce suffisant pour toucher une retraite ?

Quelle retraite pour 20 ans de travail ?

Le calcul de la retraite de base

Ce qui compte pour calculer votre retraite de base, ce n’est pas d’avoir travaillé 20 années d’affilée, mais d’avoir validé 80 trimestres au total. La continuité du parcours professionnel n’influence pas la prise en compte des droits.

Quatre trimestres peuvent être validés par année civile. Un trimestre est validé différemment selon que vous soyez fonctionnaire publique, travailleur au sein d’un régime spécial ou salarié dans le privé :

| Statut | Condition de validation des trimestres |

|---|---|

| Salarié dans le privé et travailleurs indépendants | Selon le revenu annuel brut. 1 trimestre = 1 782,00 €* 2 trimestres = 2 fois 1 782,00 €, soit 3 564 € 3 trimestres = 3 fois 1 782,00 €, soit 5 346 € 4 trimestres = 4 fois 1 782,00 €, soit 7 128 €. |

| Fonctionnaire publique | Justifier d’une période de 90 jours d’activité. |

| Régimes spéciaux | Justifier d'une période de 90 jours d’activité. |

*montant du Smic horaire brut en vigueur au 1er janvier de l’année multiplié par 150 heures

Un trimestre cotisé correspond quant à lui à une période durant laquelle des cotisations obligatoires ou volontaires ont été versées. Acquis de cette façon, le trimestre est pris en compte pour calculer la majoration du minimum contributif et la surcote (autrement dit, la majoration du montant de la retraite).

La formule de calcul pour estimer le montant de la pension retraite de base est la suivante :

Salaire annuel moyen de vos 25 meilleures années x taux de la pension x (Votre nombre de trimestres validés auprès de l’assurance retraite / Votre nombre total de trimestres tous régimes confondus)

Ainsi, pour 20 ans de travail (80 trimestres), il manque 92 trimestres pour avoir droit à une retraite à taux plein, correspondant à un taux de retraite décoté à 37,500% (seuil maximal de décote).

Pour estimer le montant de votre pension, il vous faudra donc faire le calcul suivant :

Salaire annuel brut moyen x 37,500% x (80 / 172)

soit environ

32 400 €* x 37,500% x (80 / 172) = 12 150 x 0,465 = 5 649,75 € par an, soit 470,82 € par mois.

*salaire annuel brut médian.

Comparatif : 20, 30 ou 43 ans de travail... Combien touche-t-on à la retraite ?

À partir du salaire annuel brut médian ci-dessus et à titre de comparaison, voici un tableau récapitulant le montant de la pension retraite de base sur différentes longévités de carrière.

Ce comparatif repose sur une carrière linéaire, à temps plein, sans interruption, dans le secteur privé, avec retraite de base, hors retraite complémentaire et bonifications spécifiques.

| Durée de carrière | Trimestres exigés pour avoir le taux plein | Trimestres validés | Taux de la retraite | Pension de base estimée (brut mensuel) | Observations |

|---|---|---|---|---|---|

| 20 ans | 172* | 80 | 37,500% | 470,82 € | Montant faible, pas de taux plein |

| 39 ans | 172* | 156 | 40,000% | 979,53 € | Carrière incomplète, pension partielle |

| 43 ans | 172* | 172 | 50% (taux plein) | 1 350 € | Taux plein atteint, pension maximale |

*Pour une personne née à partir du 1er janvier 1968

Comment se calcule la retraite complémentaire : points, valeur du point, caisse concernée ?

La retraite complémentaire Agirc-Arrco concerne tous les salariés du secteur privé (industrie, commerce, agriculture). Elle fonctionne selon un système par points.

Tout au long de votre carrière, vos cotisations retraite (et celles de votre employeur) sont converties en points Agirc-Arrco.

Au moment de votre départ à la retraite, ces points sont transformés en montant de pension. En 2025, la valeur d’un point est de 1,4386 €.

La formule de calcul est la suivante :

Nombre de points acquis x valeur du point = montant annuel brut de votre retraite complémentaire

Le principe général est le même pour les autres corps de métiers qui fonctionnent sur ce régime, mais la valeur du point diffère. Voici les organismes de caisses de retraite complémentaire selon votre statut :

| Statut | Organisme de retraite complémentaire |

|---|---|

| Salarié dans le privé | Agirc-Arrco |

| TNS | Selon activité professionnelle : RCI, CNAVPL, RCO |

| Fonctionnaire d’Etat, territorial ou hospitalier | Retraite additionnelle de la fonction publique (RAFP) |

| Contractuel fonction publique | Ircantec |

| Personnel navigant de l’aéronautique civile | CRPN |

| Artistes auteurs rémunérés en droits d’auteur | IRCEC |

Différences temps plein/temps partiel

Travailler à temps partiel peut avoir un impact significatif sur le montant de votre retraite, que vous soyez salarié du privé ou fonctionnaire. Moins vous travaillez, moins vous cotisez… et cela peut réduire à la fois le nombre de trimestres validés, le montant de votre pension et votre retraite complémentaire.

Ainsi, pour les salariés du privé sous le régime général, le temps partiel peut diminuer les droits à la retraite de trois façons :

- Si vos revenus sont trop faibles, vous risquez de ne pas valider 4 trimestres par an.

- Votre retraite de base sera plus faible, car elle est calculée sur la moyenne de vos 25 meilleures années de salaire.

- Vous toucherez également une retraite complémentaire plus faible, car vous acquérez moins de points Agirc-Arrco.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Quelles sont les conséquences d’une carrière de 20 ans sur le montant de la retraite ?

Qu’est-ce que la décote ?

Plus votre nombre de trimestres validés auprès de l’assurance retraite se rapproche de votre nombre total de trimestres tous régimes confondus, plus le montant de votre pension augmente et tend vers la moitié de votre salaire annuel moyen (taux plein à 50%).

À l’inverse, moins vous avez de trimestres validés, plus votre pension sera réduite et subira une décote importante.

La décote est une réduction du montant de votre retraite de base si vous partez sans avoir validé tous les trimestres nécessaires pour le taux plein.

Si vous partez à la retraite avant 67 ans sans avoir validé le nombre de trimestres requis pour le taux plein, le taux de 50% est diminué de 0,625% par trimestre manquant.

Pour 20 ans de carrière, et avec 80 trimestres validés au lieu des 172 requis (soit 92 trimestres manquants), le taux de retraite est de 37,500%.

Surcote et majoration : est-ce possible avec seulement 20 ans de carrière ?

La surcote est une majoration définitive du montant de votre retraite, accordée si vous continuez à travailler au-delà de l’âge légal tout en ayant déjà acquis tous vos trimestres pour le taux plein. Chaque trimestre supplémentaire au-delà de ce seuil augmente votre pension.

Dans la plupart des régimes, la surcote est de +1,25% par trimestre travaillé en plus.

Avec seulement 20 ans de carrière (environ 80 trimestres validés), il n’est pas possible de bénéficier d’une surcote, car vous êtes encore loin du nombre de trimestres requis pour le taux plein.

Attention : la surcote ne doit pas être confondue avec la surcotisation. Cette dernière consiste à verser des cotisations supplémentaires, par exemple pour valider un temps partiel comme un temps plein. Cela peut améliorer vos droits, mais ce n’est pas une surcote au sens du calcul de la pension.

Peut-on bénéficier d’un minimum vieillesse ou du minimum contributif en cas de courte carrière ?

Si vous avez eu une carrière courte, comme c’est le cas si vous avez travaillé 20 ans, ou si vous avez touché de faibles revenus, des dispositifs spécifiques jouent un rôle essentiel, à savoir éviter que les retraités ayant eu une carrière courte ou de faibles revenus ne perçoivent une pension trop faible pour vivre décemment.

L’ASPA (ex-minimum vieillesse) est une aide versée par l’État pour garantir un revenu minimum aux retraités aux ressources modestes, accordée sous conditions de ressources, personnelles ou du foyer, à partir de 65 ans ou dès 62 ans en cas d’inaptitude ou d’invalidité.

Le minimum contributif se présente différemment, sous la forme d’un minimum de retraite à destination des salariés, artistes auteurs et contractuels de la fonction publique, personnes relevant du régime des cultes, commerçants et artisans. Pour en bénéficier, il faut répondre aux conditions du taux plein, c’est-à-dire avoir enregistré le nombre de trimestre nécessaires, ce qui n’est pas le cas, nous l’avons vu, for une carrière de 20 ans.

Tableau de synthèse comparatif des montants moyens selon le nombre d’années travaillées et le niveau de salaire

Il est parfois difficile d’estimer le montant de sa future retraite en fonction de sa carrière. Pour y voir plus clair, voici un tableau récapitulatif qui compare les montants moyens de pension selon le nombre d’années travaillées et le niveau de salaire (Smic ou salaire médian).

| Durée de carrière | Nombre de trimestres validés | Pension annuelle avec le Smic* | Salaire médian |

|---|---|---|---|

| 20 ans | 80 | 3 770,34 € brut par an 314,19 € brut par mois |

5 649,75 € brut par an 470,81 € brut par mois |

| 30 ans | 120 | 8 108,25 € brut par an 675,69 € brut par mois |

8 480,70 € brut par an 706,73 € brut par mois |

| 43 ans (carrière complète) | 172 | 10 811 € brut par an 900,82 € brut par mois |

16 200 € brut par an 1 350 € brut par mois |

| 45 ans (avec surcote de 10%) | 180 | 11 892,10 € brut par an 991,01 € brut par mois |

17 820 € brut par an 1 485 € brut par mois |

NDLR : Ce comparatif repose sur une carrière linéaire, à temps plein, sans interruption, dans le secteur privé, avec retraite de base, hors retraite complémentaire et bonifications spécifiques.

* SMIC : 1 802 € brut par mois, 21 622 € brut par an.

Salaire médian : 2 700 € brut par mois, 32 400 € brut par an.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Comment améliorer le montant de sa pension après 20 ans de carrière ?

20 ans de travail ne vous permettent pas de bénéficier d’une pension de retraite optimale, mais des leviers existent pour tendre à son amélioration.

Rachat de trimestre

Vous pouvez racheter des périodes pour lesquelles vous n’avez pas ou peu cotisé, notamment pour des années d’études supérieures, des stages en entreprise accomplis dans le cadre d’études supérieures (sous conditions) ou si vous avez des années incomplètes pour lesquelles vous n’avez pas vos 4 trimestres validés.

Ce rachat de trimestre ou de cotisations, bien qu’onéreux, vous permet de payer pour que certaines périodes non cotisées comptent quand même dans le calcul de votre retraite. C’est une stratégie à étudier si vous approchez de l’âge légal et qu’il vous manque des trimestres.

Cumul emploi retraite plafonné

Autre possibilité : le cumul emploi-retraite. Il vous permet de percevoir votre pension tout en continuant à travailler, pour maintenir un revenu plus confortable.

Dans le cas d’une carrière de 20 ans, cette possibilité est soumise à un plafond de revenus car vous ne bénéficiez pas d’une pension de retraite de base de l’assurance retraite à taux plein.

Préparer sa retraite grâce à l’épargne

En parallèle d’une carrière incomplète, l’épargne individuelle à moyen ou long terme reste un bon moyen d’anticiper une retraite modeste. Elle peut offrir un complément de revenu bienvenu au moment de la retraite.

Le plan d’épargne retraite (PER) permet, par exemple, d’épargner sur le long terme tout en bénéficiant d’avantages fiscaux à l’entrée ou à la sortie, selon vos besoins.

L’assurance vie, plus souple, reste une solution polyvalente pour se constituer un capital disponible à tout moment, et avec une fiscalité allégée après 8 ans de détention.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Poursuivre son activité professionnelle

La méthode la plus simple reste souvent de poursuivre votre activité professionnelle.

De plus, si vous continuez à travailler jusqu’à 67 ans, votre retraite sera automatiquement calculée à taux plein, sans décote, et ce quel que soit le nombre de trimestres d’assurance retraite. Mais le montant final de votre pension dépendra toujours du nombre de trimestres enregistrés dans chacun des régimes qui vous verse une retraite.

Quels sont les outils pour estimer sa retraite après 20 ans de carrière ?

Utiliser des simulateurs gratuits en ligne

Accessible depuis le site Info-retraite.fr, lassuranceretraite.fr ou depuis les organismes complémentaires le simulateur M@rel est le plus complet, développé par l’ensemble des régimes de retraite obligatoire, de base et complémentaire.

Il permet de visualiser vos droits et d’estimer votre pension à différents âges de départ :

- à l’âge légal de départ, soit 64 ans,

- à l’âge de départ taux plein, selon votre situation,

- à l’âge du taux plein automatique, soit 67 ans.

Vous pouvez choisir de réaliser une estimation automatique rapide, générée à partir des informations connues de vos régimes de retraite au jour de la simulation, ou une estimation personnalisable, avec une situation actuelle, passée et future modifiable.

Où consulter son relevé de carrière et vérifier ses trimestres validés ?

Tout au long de votre carrière et dès 55 ans, il est important de vérifier régulièrement votre relevé de carrière sur votre compte personnel sur le site de l’assurance retraite.

Dès 35 ans, vous recevez automatiquement un relevé individuel de situation. Ensuite, à partir de 45 ans, vous pouvez demander un entretien information retraite pour faire le point sur vos droits et corriger d’éventuelles erreurs.

Le simulateur M@rel vous permet également de suivre les informations qui ont été transmises concernant vos trimestres validés.

Un suivi régulier vous permet d’anticiper et d’éviter les mauvaises surprises au moment du départ.

Nos conseils pour optimiser et anticiper vos droits à la retraite

Anticiper sa retraite, c’est se donner le temps d’agir avant qu’il ne soit trop tard.

Voici quelques bonnes pratiques à adopter pour optimiser vos droits :

- Consultez régulièrement votre relevé de carrière pour détecter d’éventuels oublis ou anomalies (trimestres manquants, périodes non prises en compte...).

- Faites des simulations en ligne pour estimer vos droits selon différents scénarios (âge de départ, niveau de revenus, rachats de trimestres...).

- Renseignez-vous sur les possibilités de rachat de trimestres, notamment pour les années d’études ou les périodes non cotisées.

- Évitez si possible les longues périodes sans cotisation, qui nuisent directement à votre future pension.

- Envisagez une épargne retraite complémentaire (PER, assurance vie) pour compléter vos revenus.

Enfin, n’attendez pas le dernier moment : un point régulier dès 40 ans vous permet de mieux piloter votre fin de carrière et d'atteindre vos objectifs.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

FAQ : vos questions fréquentes sur la retraite après une carrière de 20 ans

Quelle retraite pour 20 ans de cotisation ?

Après 20 ans de cotisation, le montant de votre retraite dépend de vos revenus cotisés, du nombre de trimestres validés et de l’âge de départ à la retraite. En général, avec 20 ans de cotisation (80 trimestres validés) sur une carrière linéaire, à temps plein, sans interruption, dans le secteur privé, avec retraite de base, hors retraite complémentaire et bonifications spécifiques, et sur la base du salaire annuel brut médian (32 400 €), vous pouvez prétendre à une pension de retraite de base partielle de l’ordre de 470,82 € brut par mois si vous partez à l’âge légal (64 ans).

Quelle retraite à 62 ans sans avoir travaillé ?

À 62 ans, sans avoir travaillé ni cotisé, vous ne pouvez pas bénéficier d’une pension de retraite classique, d’autant que l’âge légal de départ à la retraite est fixé à 64 ans. Cependant, à 62 ans, si vous êtes reconnu inapte au travail ou atteint d’une incapacité permanente d’au moins 50%, vous pouvez prétendre à l’allocation de solidarité aux personnes âgées (Aspa), sous conditions de ressources, qui garantit un minimum de revenu. En dehors de ces conditions, vous devez être âgé de 65 ans pour percevoir l’Aspa.

Quelle retraite pour 25 ans de travail ?

Après 25 ans de travail, le montant de votre retraite dépend de vos revenus cotisés, du nombre de trimestres validés et de l’âge de départ à la retraite. En général, avec 25 ans de cotisation (100 trimestres validés) sur une carrière linéaire, à temps plein, sans interruption, dans le secteur privé, avec retraite de base, hors retraite complémentaire et bonifications spécifiques, et sur la base du salaire annuel brut médian (32 400 €), vous pouvez prétendre à une pension de retraite de base partielle de l’ordre de 588,26 € brut par mois si vous partez à l’âge légal (64 ans).

Quel est le montant de ma retraite si je n'ai jamais vraiment travaillé ?

Si vous n’avez jamais ou très peu travaillé, vous n’avez pas suffisamment cotisé pour bénéficier d’une retraite à taux plein. Toutefois, vous pouvez bénéficier de la pension de retraite minimale, appelée aussi minimum contributif, ou d’une allocation de solidarité aux personnes âgées (Aspa), sous certaines conditions.

Comment la retraite est-elle calculée pour quelqu'un qui a gagné le Smic ?

La retraite est calculée en fonction des trimestres validés et du salaire moyen perçu au cours de votre carrière. Pour un salarié ayant gagné le Smic, la base de calcul sera donc proche du Smic, selon la même formule de calcul que pour n’importe quel autre revenu.

Quelles sont les conditions pour bénéficier d'une pension minimale ?

Pour bénéficier d’un montant minimal de retraite (aussi appelé minimum contributif), il faut répondre aux conditions du taux plein et avoir pris toutes ses retraites. De plus, le montant total des retraits ne doit pas dépasser un certain plafond. Ce minimum garantit un montant plancher de pension même si les revenus durant la carrière ont été faibles.