À la différence des livrets réglementés, l’assurance vie n'est limitée par aucun plafond de versement légal, renforçant son attractivité globale. En pratique cependant, différents seuils fiscaux font toute la différence en matière de taxation optimale, aussi bien durant la vie du contrat qu'en cas de décès du souscripteur.

Une bonne maîtrise de ces notions permet de tirer pleinement parti de l’assurance vie et limiter son impact fiscal sur vos finances. Meilleurtaux Placement fait le point.

L'essentiel à retenir sur le plafond assurance vie

- L’assurance vie ne prévoit aucun plafond de versement, mais repose sur des seuils fiscaux déterminants.

- Après 8 ans de détention, le cap des 150 000 € de sommes versées (après le 27 septembre 2017) influence le niveau de taxation des gains.

- En cas de décès de l’assuré, un abattement de 152 500 € par personne désignée s’applique sur les sommes versées avant 70 ans.

- Sur les sommes versées après 70 ans, un abattement global de 30 500 € s’applique tous contrats et personnes désignées confondus.

- La garantie en cas de faillite de l’assureur est limitée à 70 000 € par assuré et par compagnie.

Y a-t-il un plafond de versement sur une assurance-vie ?

Il n’existe aucune limite légale au montant que vous pouvez verser sur une assurance vie. Cette absence de plafond de versement vous permet :

- d’adapter votre épargne à votre capacité de financement,

- de lisser vos investissements dans le temps,

- d’augmenter significativement votre capital sans contrainte annuelle.

Ce caractère « illimité » de la somme versable en fait un atout pour les épargnants disposant d’importantes liquidités.

À noter cependant que les assureurs sont libres d’imposer un montant minimum à verser pour :

- la souscription (généralement entre 100 € et 1 000 €),

- faire vivre le contrat (souvent autour de 50 €).

De plus, ce produit dispose de nombreux autres seuils et plafonds ayant trait à sa fiscalité.

Note trustpilot :

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

- 0€ de frais d'entrée / d'arbitrage

- Accessible dès 300 € de versement initial

- Un des meilleurs fonds euro du marché

Assurance vie Exclusive

Fiscalité : les plafonds et seuils à connaître pour optimiser les rachats et la transmission

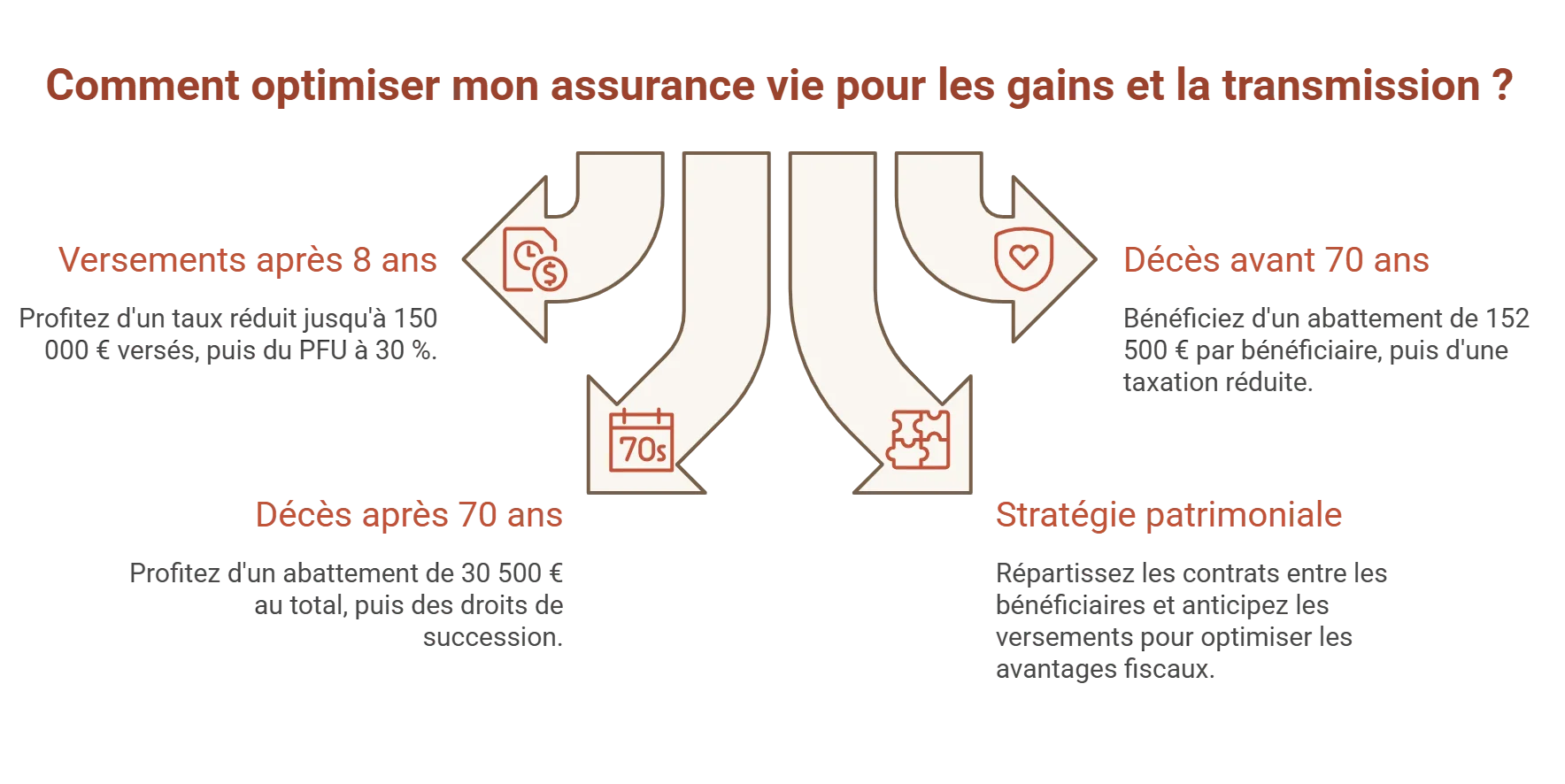

Seuil des 150 000 € : quel impact sur votre fiscalité après 8 ans ?

Passé 8 ans de détention, pour les sommes versées après le 27 septembre 2017, le prélèvement au titre de l’impôt sur le revenu (IR) applicable sur les gains peut être abaissé de 12,8% à 7,5%.

Toutefois, cet avantage s’applique seulement jusqu’à 150 000 € de sommes versées, et ce tous contrats confondus. Au-delà de ce seuil de 150 000 €, c’est le prélèvement forfaitaire unique (PFU de 30%, dont 12,8% au titre de l’IR et 17,2% de prélèvements sociaux) qui est en vigueur.

Pour rappel, les produits de plus de 8 ans donnent aussi accès à un abattement de 4 600 € par an (9 200 € for un couple) applicable sur les intérêts retirés. Cela signifie que chaque année, le client peut retirer cette somme sans être imposé.

Voici les tableaux récapitulatifs de la fiscalité de l'assurance vie selon les dates auxquelles les sommes sont versées et la durée de détention des contrats (hors option pour le barème progressif de l'impôt sur le revenu).

Pour les gains issus de versements effectués jusqu'au 27/09/2017

| Âge du contrat | Taxation |

|---|---|

| De 0 à 4 ans | 52,20% (PFL de 35% + PS de 17,20%) |

| De 4 ans à 8 ans | 32,20% (PFL de 15% + PS de 17,20%) |

| À partir de 8 ans | 24,70% (PFL de 7,5% + PS de 17,20%) |

Pour les gains issus de versements effectués à partir du 27/09/2017

| Âge du contrat | Taxation |

|---|---|

| De 0 à 8 ans | PFU 30% (PFO de 12,80% + PS de 17,20%) |

| À partir de 8 ans | Pour les 150 000 premiers euros versés : 24,70% (PFL de 7,5% + PS de 17,20%) Puis, au-delà de 150 000 € : PFU 30% (PFO à 12,80% + PS de 17,20%) |

L’abattement de 152 500 € pour les primes versées avant 70 ans

L’assurance-vie est un produit bien souvent souscrit pour optimiser la succession. En cas de décès de l’assuré, for toutes les sommes versées avant 70 ans, un abattement de 152 500 € est appliqué par clause bénéficiaire désigné.

En clair, le titulaire peut transmettre 152 500 € à autant de bénéficiaires qu’il le désire, sans que ceux-ci n’aient à payer aucune taxe. Pour la tranche de 700 000 € au-delà de ce montant, soit pour les capitaux décès compris entre 152 500 € et jusqu’à 852 500 €, la part nette transmise est taxée à 20%, puis à 31,25% au-delà.

Bon à savoir :

Les sommes n’étant pas intégrées dans la succession d’un défunt, ce dernier peut désigner n’importe qui comme bénéficiaire : un enfant, un cousin, un parent, mais également un ami ou quelqu’un qui n’aurait pas hérité selon les règles légales successorales. Ainsi, cela permet d’éviter une taxation prohibitive, appliquée par exemple en cas de legs à un ami.

Attention toutefois à ne pas utiliser ce produit pour rogner sur la réserve héréditaire des héritiers réservataires (enfants, conjoint), qui pourraient s’estimer lésés, et intenter une action en justice.

Le conseil Meilleurtaux : que faire en cas de dépassement du plafond ?

Le plafond de 152 500 € par personne désignée concerne donc uniquement les sommes apportées avant les 70 ans du souscripteur, suite à son décès. Si ce seuil est dépassé, plusieurs solutions permettent d’optimiser la fiscalité :

- Répartir le capital entre plusieurs bénéficiaires, chacun bénéficiant d’un abattement individuel de 152 500 €. Cela permet de transmettre un capital plus important sans taxation.

- Anticiper les versements dans le temps et, dans certains cas, souscrire plusieurs contrats pour adapter la stratégie à chaque personne désignée.

- En complément, d’autres enveloppes patrimoniales peuvent être utilisées, comme le plan d’épargne retraite (PER) ou le contrat de capitalisation, afin de diversifier les supports tout en bénéficiant d’avantages fiscaux spécifiques.

- Le démembrement de la clause bénéficiaire (usufruit/nue-propriété) est également une option à considérer. Il permet d’optimiser la fiscalité et la répartition du patrimoine entre les générations.

L’abattement de 30 500 € for les primes versées après 70 ans

Au-delà de 70 ans, les sommes placées bénéficient d’un abattement global de 30 500 euros, tous bénéficiaires et contrats confondus. Les sommes dépassant ce seuil sont, elles, soumises aux droits de succession selon les règles habituelles. Une planification patrimoniale adaptée est alors fortement recommandée.

Le conseil Meilleurtaux : l’articulation des plafonds peut être complexe pour un profane. Si vous souhaitez utiliser l’assurance vie pour optimiser votre succession, n’hésitez pas à faire appel aux experts Meilleurtaux Placement afin de vous guider dans votre stratégie et d’éviter les erreurs fiscales.

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Offre de boosté : Objectif de rendement de 4,50% nets de frais de gestion pour le Fonds Euro Netissima en 2026 et 2027 sous conditions

- Plus de 700 supports disponibles en gestion libre

0 % de frais d’entrée

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sans contrainte d'unités de compte sous conditions

- 0€ de frais d'entrée / d'arbitrage

L'un des meilleurs fonds euro du marché

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- Bénéficiez de la gestion pilotée Pilot

- Un fonds en euros boosté sous conditions

- Plus de 700 UC disponibles en gestion libre

Notre contrat le plus complet

Peut-on multiplier les contrats pour contourner les plafonds ?

Non, multiplier les contrats ne permet pas de cumuler les abattements fiscaux pour une même personne désignée. En matière de transmission, l’abattement de 152 500 € s’applique par bénéficiaire, sur les sommes versées avant 70 ans. Dès lors, si une même personne est désignée sur plusieurs contrats d’un même assuré, elle ne bénéficie de cet abattement qu’une seule fois. En revanche, cet abattement peut être utilisé plusieurs fois si les contrats ont été souscrits par des assurés différents.

L’abattement global de 30 500 €, applicable sur les sommes versées après 70 ans, fonctionne différemment. Il s’applique tous contrats et tous bénéficiaires confondus.

Le conseil Meilleurtaux

Dans cette logique, il peut être judicieux d’ouvrir un contrat distinct pour chaque personne désignée, notamment dans un cadre familial. Par exemple :

- un contrat dédié à un enfant, alimenté en priorité avant 70 ans pour maximiser l’abattement de 152 500 € ;

- un autre contrat au profit du conjoint.

Cette organisation permet de ne pas mélanger les flux et d’optimiser la transmission. Elle est d’autant plus pertinente que le conjoint survivant est exonéré de droits de succession : il n'est donc pas prioritaire d’affecter d’éventuels versements avant 70 ans sur le contrat qui lui est dédié.

En optant pour des contrats distincts, organisés selon la date à laquelle les sommes sont versées, vous facilitez également votre gestion en cas de rachat. Par exemple, si vous avez besoin de faire un retrait, privilégiez le contrat sur lequel vous avez versé des sommes après 70 ans, pour garder intact celui sur lequel les avantages successoraux sont les plus intéressants.

Le plafond de garantie FGAP : votre épargne est-elle protégée au-delà de 70 000 € ?

En cas de faillite de la compagnie d’assurance, les contrats d’assurance vie sont couverts par le Fonds de garantie des assurances de personnes (FGAP). Ce mécanisme prévoit une indemnisation plafonnée à 70 000 € par assuré et par compagnie, quel que soit le nombre de contrats détenus auprès du même assureur.

Diversifier vos contrats auprès de différentes compagnies peut donc permettre d’augmenter le niveau global de protection de votre épargne.

Bon à savoir :

Attention à ne pas confondre ce dispositif avec celui du Fonds de garantie des dépôts et de résolution (FGDR). Ce dernier couvre jusqu’à 100 000 € par déposant et par établissement bancaire, mais uniquement pour les dépôts classiques (hors livrets d’épargne réglementés garantis par l’État) : comptes courants, comptes à terme, livrets bancaires, Livret Jeune, épargne logement (PEL, CEL), plan d'épargne populaire (PEP) bancaire ou encore les comptes espèces associés à un compte-titres ou à un PEA.

Assurance-vie et IFI : les unités de compte concernées

Impact des unités de compte immobilières sur l’IFI

Depuis 2018, l’IFI a remplacé l’impôt de solidarité sur la fortune (ISF). En principe, l’assurance-vie n’entre pas dans l’assiette de l’IFI, sauf si des unités de compte ont été investies en actifs immobiliers (SCPI, OPCI).

Concrètement, vous êtes exonéré d’IFI si vous détenez moins de 10% du fonds, et si le fonds détient moins de 20% d’immobilier. Au-delà, la quote-part est ajoutée à votre patrimoine taxable.

Une fiscalité applicable uniquement en cas de rachat

Durant la vie du contrat, quel que soit son type (monosupport ou multisupport) et en l’absence de rachat, les gains issus des fonds euros ou des unités de compte ne sont pas imposés.

La taxation ne s’applique qu’au moment du rachat partiel ou total, suivant les modalités et plafonds fiscaux en vigueur.

Les primes manifestement exagérées : attention à la requalification

L’article L132-13 du Code des assurances permet de contester la transmission d’une assurance-vie si les sommes sont jugées "manifestement exagérées", c’est-à-dire disproportionnées par rapport à l’âge, au patrimoine ou à la situation familiale du souscripteur.

Cette notion vise à éviter les détournements des règles successorales. Si un juge considère les sommes excessives, les sommes peuvent être réintégrées dans la succession, annulant les avantages fiscaux du placement.

Il n'existe cependant pas de plafond légal à partir duquel une contestation est considérée valide. Les magistrats analysent les primes considérées comme manifestement exagérées au regard de la situation de l’assuré, au cas par cas.

Ce sont généralement les héritiers qui saisissent la justice après le décès. Si leur demande est acceptée, la totalité des sommes versées peut être réintégrée.

Exemple : une personne vend un bien immobilier et place l’intégralité sur un contrat au profit d’un tiers non-héritier. Cela peut être jugé excessif et contesté.

Note trustpilot :

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

- 0€ de frais d'entrée / d'arbitrage

- Accessible dès 300 € de versement initial

- Un des meilleurs fonds euro du marché

Assurance vie Exclusive

FAQ : vos questions fréquentes sur le plafond de l'assurance vie

Quel montant maximum peut-on mettre dans une assurance vie ?

Il n’existe aucun plafond légal de versement sur une assurance vie. Vous pouvez investir librement selon votre capacité d’épargne. Seules les conditions fixées par l’assureur peuvent imposer des minimums à verser à la souscription ou tout au long de la vie du contrat.

Quel est le plafond de l’assurance vie pour la succession ?

Il n’y a pas de plafond global, mais des seuils fiscaux. En cas de décès de l’assuré, chaque personne désignée profite ainsi d’un abattement de 152 500 € sur les sommes versées avant 70 ans. Pour les sommes versées après 70 ans, c’est un abattement global qui s’applique, tout contrat et tout bénéficiaire confondus, à hauteur de 30 500 €. Si ces seuils sont respectés, aucune taxation n’a lieu. En revanche, s'ils sont dépassés, la fiscalité s’applique selon les règles en vigueur.

Quel est le montant maximum d'une assurance vie sans droit de succession ?

La particularité de l’assurance vie est qu’elle permet de donner de l’argent à des bénéficiaires librement désignés, hors du cadre successoral classique. Ainsi, seules les sommes versées après 70 ans excédant 30 500 € sont soumises aux droits successoraux (hors cas d’exception, comme une donation déguisée, des sommes manifestement exagérées, une absence de personne désignée...). Les intérêts sont exonérés.

Y a-t-il un montant à ne pas dépasser pour optimiser la fiscalité ?

Oui, certains seuils sont stratégiques : le cap de 150 000 € conditionne ainsi la fiscalité des gains après 8 ans de détention, pour les sommes versées après le 27 septembre 2017. Le seuil d’abattement de 152 500 € permet d'optimiser quant à lui la transmission pour les sommes versées avant 70 ans. Anticiper ces montants permet de limiter l’impact fiscal sur vos finances.