Souvent perçus comme secondaires face à l’impôt sur le revenu ou aux frais de succession, les prélèvements sociaux constituent pourtant un élément structurant de la fiscalité de l’assurance-vie. Leur mode de calcul, leur calendrier de perception et leur interaction avec les différents supports influencent directement la performance nette d’un contrat et le montant réellement transmis.

Comprendre précisément quand, sur quoi et à quel taux ils s’appliquent est indispensable pour piloter efficacement son assurance-vie, que ce soit dans une logique d’épargne, de retraite ou de transmission.

L’essentiel à retenir

- Les prélèvements sociaux (PS) s’appliquent uniquement aux gains de l’assurance-vie, au taux global de 17,2%.

- Ils sont prélevés chaque année sur les intérêts des fonds en euros et au moment des rachats ou du dénouement pour les unités de compte.

- Leur mode de perception influence directement la performance nette du contrat dans le temps.

- En cas de décès, les capitaux transmis sont versés nets des prélèvements sociaux dus, indépendamment de la taxation successorale.

- Les situations d’exonération sont limitées ; une exonération d’impôt n’exonère pas automatiquement des prélèvements sociaux.

Note trustpilot :

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

- 0€ de frais d'entrée / d'arbitrage

- Accessible dès 300 € de versement initial

- Un des meilleurs fonds euro du marché

Assurance vie Exclusive

Que sont les prélèvements sociaux appliqués à l’assurance vie ?

Les prélèvements sociaux représentent des contributions obligatoires qui s’appliquent aux gains générés par un contrat d’assurance-vie, et non au capital versé par l’épargnant. Ils constituent une charge sociale distincte de l’impôt sur le revenu (IR) ou des droits de succession.

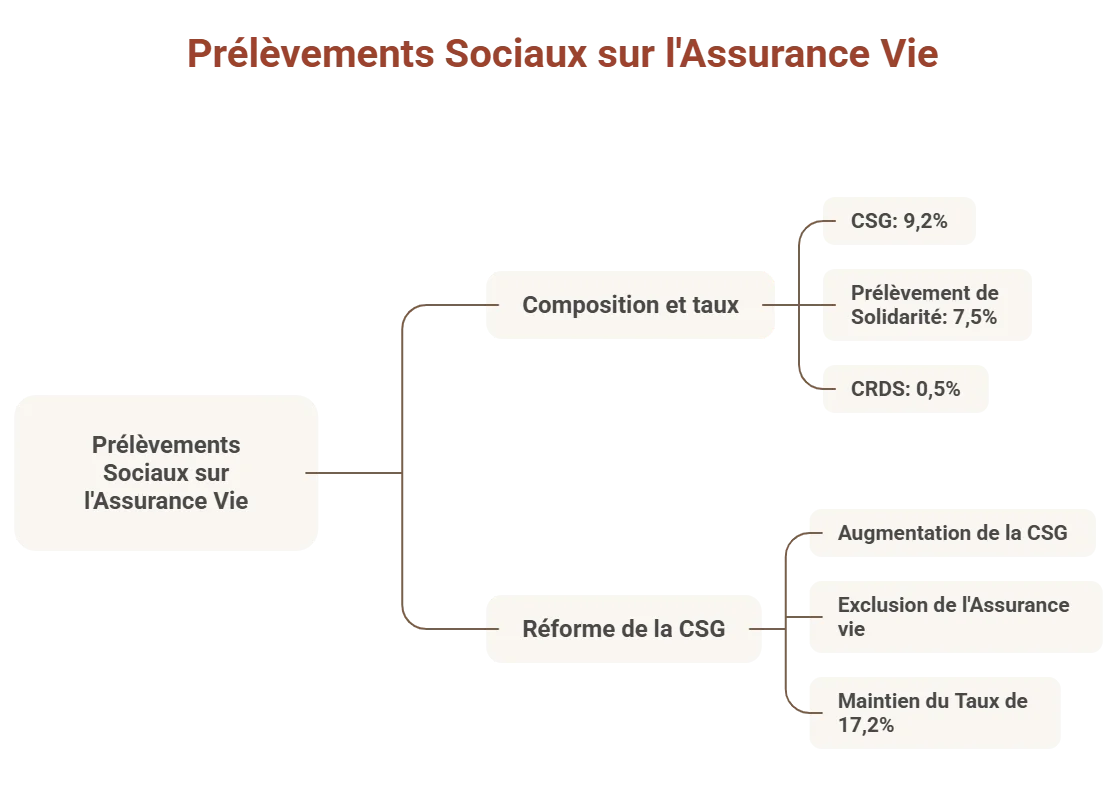

Composition et taux des prélèvements sociaux

Depuis le début de l’année 2019, le taux global des prélèvements sociaux applicables aux produits d’un contrat d’assurance-vie est fixé à 17,2%. Il est constitué de trois éléments principaux :

- Contribution sociale généralisée (CSG) : 9,2%,

- Prélèvement de solidarité : 7,5%,

- Contribution au remboursement de la dette sociale (CRDS) : 0,5%.

Il s’applique tant aux intérêts crédités chaque année pour les fonds en euros qu’aux plus-values constatées lors d’un retrait ou du dénouement du contrat for les unités de compte.

Dans le cadre de la loi de financement pour la Sécurité sociale de 2026, une réforme de la CSG a été adoptée. Ainsi, la CSG a été augmentée pour certains revenus du capital de 9,2% à 10,6%, portant ainsi le total des prélèvements sociaux à 18,6% for ces revenus.

Toutefois, l’assurance-vie a été explicitement exclue de cette hausse dans la version finale du texte, ce qui permet de maintenir le taux de 17,2% sur les produits d’assurance-vie.

Comment sont calculés les prélèvements sociaux sur les fonds en euros et les unités de compte ?

Les règles diffèrent selon le type de support : sur les fonds en euros, les PS sont prélevés chaque année sur les intérêts inscrits en compte. Tandis que pour les unités de compte, elles ne sont appelées qu’au moment où vous réalisez un retrait (rachat), ou que le contrat est dénoué.

Concrètement :

- Fonds en euros : l’assureur calcule les intérêts annuels générés par la part en euros et prélève immédiatement la fraction due au titre des contributions sociales.

- Unités de compte : les plus-values ne supportent pas de ponction annuelle. Lors d’un rachat partiel ou total, l’assureur détermine la plus-value afférente aux sommes retirées et y applique les contributions sociales au taux en vigueur. Si des PS ont déjà été précomptés chaque année sur la poche en euros du contrat, un ajustement est effectué au moment du rachat (restauration ou régularisation, selon le cas).

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Offre de boosté : Objectif de rendement de 4,50% nets de frais de gestion pour le Fonds Euro Netissima en 2026 et 2027 sous conditions

- Plus de 700 supports disponibles en gestion libre

0 % de frais d’entrée

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sans contrainte d'unités de compte sous conditions

- 0€ de frais d'entrée / d'arbitrage

L'un des meilleurs fonds euro du marché

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- Bénéficiez de la gestion pilotée Pilot

- Un fonds en euros boosté sous conditions

- Plus de 700 UC disponibles en gestion libre

Notre contrat le plus complet

Exemple illustratif : l’impact financier des prélèvements sociaux dans le temps

Un épargnant investit 50 000 € sur une assurance-vie pendant 15 ans, avec une performance annuelle moyenne de 3%.

- Scénario 1 – Fonds en euros (prélèvements sociaux au fil de l’eau)

Les intérêts sont soumis chaque année aux prélèvements sociaux (17,2%) avant capitalisation. Au terme de 15 ans, le capital atteint environ 75 400 € nets de prélèvements sociaux. - Scénario 2 – Unités de compte (prélèvements à la sortie)

La totalité du rendement capitalise sans ponction annuelle. Les prélèvements sociaux sont appliqués une seule fois sur la plus-value lors du rachat.

Capital brut : environ 77 900 €

Après prélèvements sociaux sur la plus-value : environ 76 800 € nets.

À rendement brut identique, l’écart provient uniquement du moment du prélèvement. Le prélèvement différé permet une base de capitalisation plus élevée et améliore la performance nette sur la durée. Cet effet devient d’autant plus significatif que l’horizon d’investissement est long et que les rendements sont élevés.

Prélèvements sociaux sur les capitaux décès : que se passe-t-il ?

Au décès de l’assuré, le contrat est dénoué et les capitaux sont versés aux bénéficiaires. À ce stade, la question n’est plus celle de la performance, mais de ce qui a déjà été prélevé et de ce qui peut encore l’être avant la transmission.

Ce que les bénéficiaires reçoivent réellement

Une partie des contributions sociales a, en pratique, déjà été acquittée avant le décès. Les intérêts issus du fonds en euros ont fait l’objet de prélèvements au fil des années : ils sont donc transmis nets de charges sociales.

En revanche, pour les supports en unités de compte, les plus-values latentes n’ont pas encore supporté de PS tant qu’aucun rachat n’a eu lieu. Lors du dénouement du contrat par décès, ces plus-values sont alors soumises aux prélèvements sociaux, prélevés par l’assureur avant le versement aux bénéficiaires. Les capitaux transmis correspondent donc à une valeur déjà “nettoyée” des contributions sociales dues.

Prélèvements sociaux et fiscalité décès : deux logiques distinctes

Il est essentiel de dissocier :

- les prélèvements sociaux, qui portent sur les gains réalisés dans le contrat et relèvent d’une logique de revenus ;

- la fiscalité de l’assurance-vie en cas de décès, qui relève d’une logique de transmission.

Ainsi, après application éventuelle des prélèvements sociaux, les capitaux transmis bénéficient :

- de l’abattement de 152 500 € par bénéficiaire pour les primes versées avant 70 ans, et d’une taxation spécifique au-delà ;

- puis, pour les primes versées après 70 ans, de l’abattement global de 30 500 €, applicable à l’ensemble des bénéficiaires (hors gains, exonérés). Au-delà, les frais de succession classiques prennent le relais.

Ces règles s’additionnent sans se confondre : les prélèvements sociaux ne remplacent pas la fiscalité décès, et inversement. Pour les bénéficiaires, l’enjeu est donc de raisonner en montant net transmis, en intégrant successivement ces deux niveaux de prélèvements.

Y a-t-il des plafonds ou exonérations sur les prélèvements sociaux ?

Les contributions sociales sur l’assurance-vie obéissent à une logique large, mais il existe quelques situations spécifiques où leur application est aménagée, voire écartée. Ces cas restent toutefois plus limités que ceux concernant l’impôt sur le revenu.

- Non-résidents fiscaux : sous conditions, les gains issus d’un contrat peuvent échapper aux prélèvements sociaux français, notamment lorsque l’assuré est affilié à un régime de sécurité sociale hors de France. L’analyse se fait au cas par cas, selon la résidence fiscale et la couverture sociale effective.

- Anciens contrats : certains contrats très anciens peuvent relever de règles spécifiques (dates de souscription, nature des supports), mais ces particularités sont aujourd’hui marginales et souvent cantonnées à des situations transitoires.

- Produits exonérés sous conditions : dans de rares cas, certains supports ou montages spécifiques peuvent bénéficier d’un traitement particulier, sans remettre en cause le principe général d’assujettissement des gains.

Comment optimiser l’impact des prélèvements sociaux sur son assurance-vie ?

Les prélèvements sociaux ne peuvent pas être évités, mais leur impact peut être maîtrisé par une gestion adaptée du contrat et une vision de long terme. L’enjeu n’est pas de les supprimer, mais d’en limiter l’effet sur la performance nette et sur les flux de trésorerie.

- Privilégier un horizon de détention long. Plus la durée de placement est étendue, plus l’effet de capitalisation l’emporte sur le poids des PS. Une assurance-vie utilisée sur le long terme permet de diluer leur impact relatif et d’absorber plus efficacement les ponctions annuelles ou différées.

- Arbitrer avec discernement entre fonds en euros et UC. Les fonds en euros offrent de la sécurité mais subissent un prélèvement social au fil de l’eau, ce qui freine mécaniquement la capitalisation. Les UC permettent un différé de prélèvement, favorable à la performance brute, à condition d’accepter la volatilité et d’adapter l’allocation au profil de risque et à l’horizon patrimonial.

- Raisonner les rachats dans le temps. Multiplier les retraits à court terme revient à cristalliser fréquemment les gains et les prélèvements associés. À l’inverse, des rachats espacés et ciblés permettent de mieux maîtriser le calendrier de taxation sociale et fiscale.

- Utiliser l’assurance-vie comme une enveloppe patrimoniale, non comme un compte courant. L’assurance-vie révèle tout son intérêt lorsqu’elle est pensée comme un outil de long terme (épargne, retraite, transmission). Une utilisation trop tactique ou de court terme réduit ses avantages et accentue le poids des prélèvements sur les gains.

En pratique, l’optimisation passe moins par des mécanismes complexes que par une discipline de gestion et une cohérence entre objectifs, durée de détention et allocation des supports.

Note trustpilot :

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

- 0€ de frais d'entrée / d'arbitrage

- Accessible dès 300 € de versement initial

- Un des meilleurs fonds euro du marché

Assurance vie Exclusive

Questions fréquentes concernant les prélèvements sociaux applicables dans l’assurance-vie

Quels sont les prélèvements sociaux sur une assurance-vie ?

Ils correspondent à des contributions obligatoires appliquées uniquement aux gains du contrat. Leur taux global est de 17,2%, comprenant la CSG, la CRDS et le prélèvement de solidarité. Ils ne s’appliquent jamais au capital versé.

Quels sont les frais quand on retire de l’argent d’une assurance-vie ?

Lors d’un retrait, seule la part correspondant aux gains est soumise aux prélèvements sociaux et, selon le cas, à l’impôt (barème ou prélèvement forfaitaire). L’assureur peut également appliquer des frais de rachat si le contrat le prévoit.

Comment éviter de payer des impôts sur une assurance-vie ?

Il est possible de réduire, voire d’éviter l’impôt grâce aux abattements annuels sur les gains (notamment après 8 ans) ou dans certains cas particuliers d’exonération. En revanche, les prélèvements sociaux restent dus sur les gains.

Comment optimiser la fiscalité des plus-values sur une assurance-vie ?

L’optimisation repose principalement sur la durée de détention, notamment après 8 ans grâce aux abattements annuels sur les gains. Une gestion maîtrisée des rachats et une allocation adaptée entre supports permettent également de lisser l’impact fiscal, hors prélèvements sociaux qui restent dus.