Pour bien préparer sa retraite, il faut d’abord comprendre comment elle se calcule. Âge légal de départ, montant des salaires, nombre de trimestres validés, durée de la carrière professionnelle... Autant de notions qui influencent directement votre pension de base. Une vision globale de ces paramètres vous aide à anticiper et optimiser votre départ à la retraite.

Meilleurtaux Placement vous aide à y voir plus clair pour le calcul de votre retraite.

- La pension de base dépend principalement de votre durée d’assurance, du montant de vos revenus et se calcule selon des règles propres à chaque régime.

- Pour les salariés du secteur privé, le calcul repose sur une formule intégrant votre revenu annuel moyen, votre taux de pension (taux plein, décote ou surcote) et votre nombre de trimestres validés.

- Le montant final de votre pension de base résulte de l’addition des pensions versées par chaque régime auquel vous avez été affilié au cours de votre carrière.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

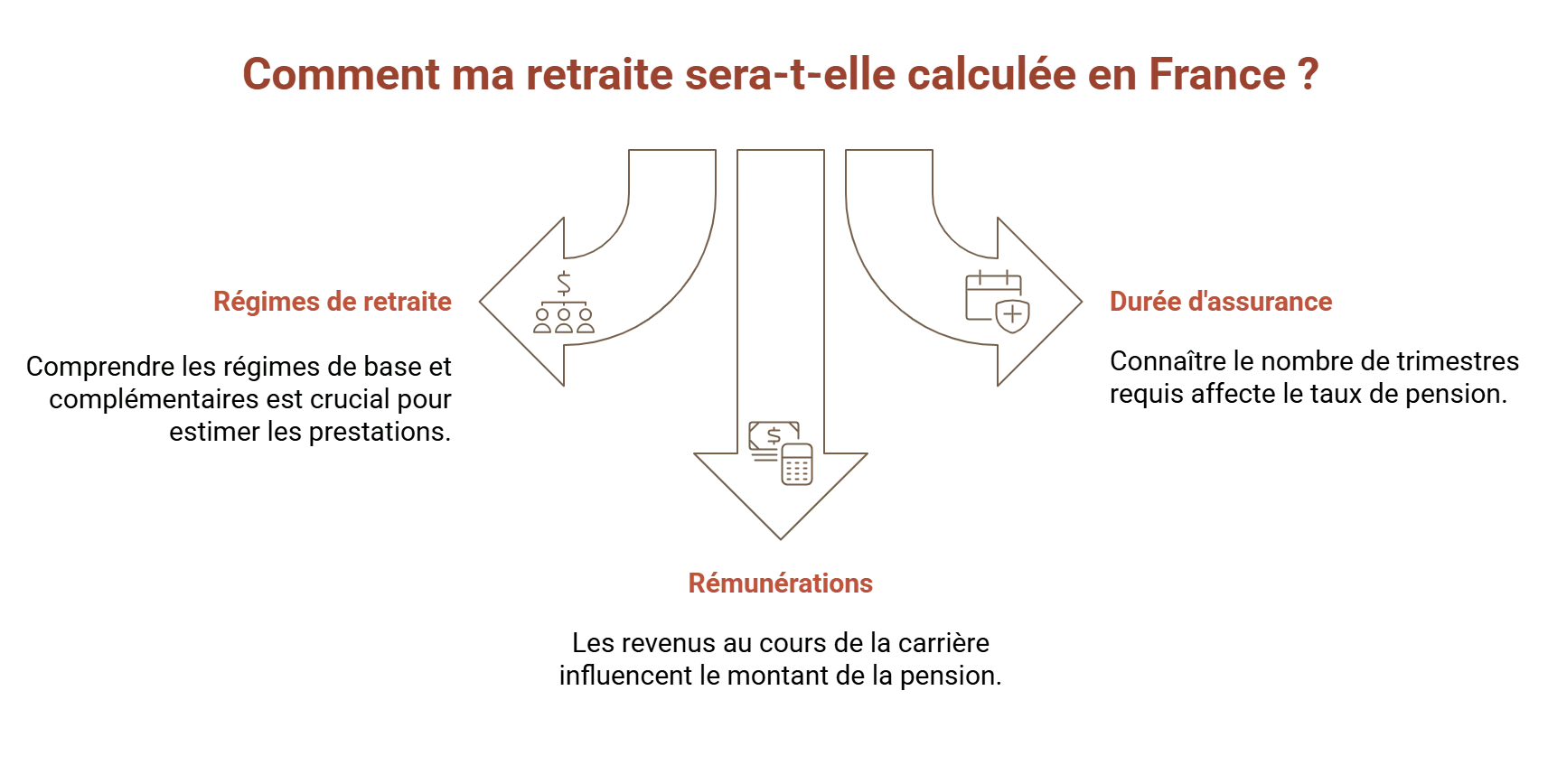

Comment fonctionne le calcul de la retraite en France ?

En France, le système de retraite est basé sur le principe solidaire de la répartition : les cotisations des actifs d’aujourd’hui servent à financer la pension actuelle des retraités.

Le calcul de la retraite repose sur trois facteurs principaux : les régimes de retraite auxquels vous avez été affilié au cours de votre carrière, la durée de votre activité et le montant de vos rémunérations au cours de votre vie professionnelle.

Les régimes de retraite

Parce qu’une vie professionnelle n’est jamais linéaire, chaque personne peut dépendre de plusieurs caisses (aussi appelés régimes de retraite).

- Les régimes de base fonctionnent en trimestres ou en annuités : la pension de retraite est calculée en fonction de la durée de cotisation.

- Les régimes complémentaires, eux, fonctionnent en points. Accumulés tout au long de la carrière, ces points sont convertis en pension mensuelle au moment de la retraite, de manière proportionnelle aux revenus perçus et selon la valeur du point.

Ainsi, lorsque vous liquidez vos droits, vous percevez une pension de chaque caisse à laquelle vous avez été affilié.

La durée d’assurance

La durée totale de votre activité professionnelle, appelée durée d’assurance, joue un rôle déterminant dans le calcul de votre pension.

Pour toucher la retraite à taux plein, il faut avoir validé un nombre minimal de trimestres.

Le nombre de trimestres requis selon année de naissance

Depuis la réforme de 2023, il faut par exemple réunir 167 trimestres pour la génération née en 1958 et 172 trimestres pour celle née en 1965 ou après.

En d’autres termes, si vous partez à la retraite avant 67 ans, alors que vous n’avez pas droit à une retraite à taux plein, le montant de celle-ci est réduit par une décote, selon le nombre de trimestres manquants. Son seuil maximal est fixé à 37,500%.

Bon à savoir : comment valider un trimestre ?

Quatre trimestres peuvent être validés par année civile, selon des règles, là encore, propres à chaque régime.

- Les salariés du privés et travailleurs indépendants devront ainsi avoir perçu au moins 1 782 € (montant correspondant au montant du Smic horaire brut en vigueur au 1er janvier de l’année multiplié par 150 heures) pour valider un trimestre.

- Les fonctionnaires publiques et autres travailleurs dépendant de régimes spéciaux doivent quant à eux justifier d’une période de 90 jours d’activité pour pouvoir valider un trimestre.

Le montant des rémunérations perçues

Le niveau de vos revenus au cours de votre carrière influence également directement le montant de votre pension.

Pour les salariés affiliés au régime général, la retraite de base est calculée à partir de la moyenne des 25 meilleures années de revenus.

Dans d’autres régimes, le mode de calcul diffère : par exemple, pour les fonctionnaires, la pension est calculée sur la base du dernier traitement indiciaire brut.

Après avoir bien pris connaissance de ces trois éléments et de leur articulation, il est possible d’estimer plus précisément le montant de votre pension.

Quel est le montant de la pension de base ?

Le montant de la pension de base varie donc selon les règles propres à chaque régime de retraite.

Chaque régime — qu’il s’agisse du privé, du public ou d’activités indépendantes — applique son propre mode de calcul. Ainsi, si vous avez travaillé sous différents statuts au cours de votre carrière, votre retraite sera constituée de plusieurs pensions distinctes, chacune versée par le régime auquel vous avez été affilié.

Exemple : né en 1975, Julien a d’abord travaillé comme salarié dans le secteur privé, avant de devenir fonctionnaire d'État. Puis, il développe une activité indépendante dans le conseil. Au moment de liquider ses droits, il percevra chaque mois plusieurs pensions au titre de sa retraite de base :

- une pension issue de ses périodes salariées et de son activité indépendante, versée par l’Assurance retraite,

- une pension correspondant à ses années dans la fonction publique, versée par le SRE (Service des retraites de l’État).

Au montant de ces pensions viendront s’ajouter celles obtenues au titre de la retraite complémentaire, qui ne sont pas prises en compte dans cette page.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Quelle est la formule de calcul de la retraite de base ?

La retraite de base se calcule selon la formule suivante :

Revenu annuel moyen x Taux de la pension x (Votre durée d’assurance à l’Assurance retraite, exprimée en trimestres validés / Durée d’assurance requise pour une pension à taux plein, exprimée en trimestres validés)

Le salaire annuel moyen (SAM) : définition et calcul détaillé

Le salaire annuel moyen (SAM), aussi appelé revenu annuel moyen (RAM), correspond à la moyenne des salaires bruts soumis à cotisation à l’Assurance retraite au cours des 25 années les plus avantageuses de votre carrière.

Avant d’être intégrés au calcul, ces salaires sont revalorisés grâce à une grille de coefficients actualisée chaque année au 1ᵉʳ janvier, afin de tenir compte de l’évolution des prix.

Ils sont également plafonnés au niveau du plafond annuel de la Sécurité sociale (PASS) en vigueur pour l’année considérée.

Bon à savoir

selon le bulletin officiel de la Sécurité sociale du 21 octobre, le plafond annuel sera augmenté de 2% et s’élèvera à 48 060 € en 2026 (valeur annuelle), contre 47 100 € en 2025, en attente de confirmation du plafond par arrêté.

Si vous avez travaillé moins de 25 ans, votre revenu annuel moyen est alors calculé sur l’ensemble de vos années d’activité cotisées.

Le taux de liquidation : 50% à taux plein et impacts décote/surcote

Le taux de liquidation correspond au pourcentage appliqué à votre revenu annuel moyen pour déterminer votre pension de base. Son taux maximal, appelé le taux plein, est de 50%.

Pour bénéficier de ce taux plein, deux possibilités :

- avoir validé le nombre de trimestres requis selon votre année de naissance,

- ou avoir atteint l’âge du taux plein automatique, fixé à 67 ans, même si vous n’avez pas réuni le nombre de trimestres nécessaire.

Si vous n’avez pas le nombre de trimestres requis et que vous partez avant 67 ans, votre pension subit une décote (0,625% par trimestre manquant). À l’inverse, si vous continuez à travailler au-delà de la durée requise, une surcote peut majorer votre pension (1,25% par trimestre entier travaillé supplémentaire).

Les majorations de retraite

Au-delà de la surcote, il existe d’autres dispositifs permettant de voir le montant de sa retraite majoré.

Pour les personnes ayant connu une carrière courte ou des revenus modestes, plusieurs dispositifs permettent de garantir un revenu minimum ou des majorations de pension.

- L’Allocation de solidarité aux personnes âgées (ASPA), ex-minimum vieillesse, une aide versée par l’État afin d’assurer un revenu minimum aux retraités aux ressources modestes et accordée sous conditions de ressources personnelles ou du foyer. L’ASPA est accessible à partir de 65 ans, ou dès 62 ans en cas d’inaptitude ou d’invalidité.

- Le minimum contributif garantit un niveau minimal de pension pour certaines catégories de retraités : salariés, artistes-auteurs, contractuels de la fonction publique, personnes relevant du régime des cultes, commerçants et artisans. Il est attribué à taux plein, sous réserve d’avoir validé le nombre de trimestres requis pour une retraite complète dans le régime de base.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Bon à savoir

le minimum contributif ne doit pas être confondu avec le minimum garanti, qui désigne le montant plancher de la retraite de base des fonctionnaires, car son obtention, contrairement au minimum contributif, n’est pas conditionné au respect d’un plafond de ressources global tous revenus confondu.

Certaines situations donnent également droit à des majorations spécifiques :

- Majoration pour enfants : 10% de majoration à partir du 3ᵉ enfant pour chaque pension.

- Majoration pour tierce personne : montant fixé par décret, destinée aux retraités ayant besoin d’aide pour accomplir les actes de la vie quotidienne.

- Majoration pour travailleurs handicapés : si la personne ne peut pas atteindre le taux plein en raison d’une durée d’assurance insuffisante, une majoration est attribuée en fonction du nombre de trimestres cotisés en tant que personne handicapée.

Ces dispositifs permettent d’ajuster la pension en fonction des situations personnelles et professionnelles, afin de sécuriser le niveau de vie à la retraite.

Calcul retraite salariés du privé vs fonctionnaires : différences majeures

Les différences entre la retraite des salariés du privé et celle des fonctionnaires se situent principalement au niveau de la formule de calcul de la pension et des modalités de validation des trimestres.

Pour les fonctionnaires relevant du SRE (Service de retraite de l’État), la pension de base se calcule selon la formule suivante :

Dernier traitement indiciaire brut x (Nombre de trimestres rémunérés dans la pension / Nombre de trimestres requis pour bénéficier d’une retraite au taux maximal) x 75%*

(*taux plein pouvant être porté jusqu’à 80% avec les bonifications de trimestres supplémentaires)

Dans ce calcul, le dernier traitement indiciaire brut correspond généralement au traitement lié au dernier emploi occupé, incluant le grade, la classe et l’échelon détenus au cours des six derniers mois avant la cessation de services valables pour la retraite.

Le nombre de trimestres est validé différemment que dans le régime général. Pour les fonctionnaires, un trimestre est pris en compte lorsqu’une durée minimale de 90 jours d’activité est accomplie.

Le nombre de trimestres requis pour bénéficier du taux plein est le même que pour les salariés du privé : 172 trimestres pour les générations nées à partir de 1965.

Les règles de décote diffèrent également. En cas de départ à la retraite avec un nombre de trimestres insuffisant, la pension subit une décote de 1,25% par trimestre manquant sur l’ensemble de la carrière.

La surcote est appliquée à 1,25% par trimestre supplémentaire travaillé, comme pour les salariés du secteur privé.

Calcul retraite des indépendants et travailleurs non-salariés (TNS)

Depuis le 1ᵉʳ janvier 2020, la retraite de base des indépendants et des travailleurs non-salariés (TNS) est gérée sur le même modèle que pour les salariés du secteur privé, par l’Assurance retraite, via les Carsat (caisses d’assurance retraite et de la santé au travail) au niveau régional.

La formule de calcul de la retraite de base est donc identique à celle appliquée aux salariés : le montant dépend du revenu annuel moyen, du taux de la pension et de la durée d’assurance validée.

Bon à savoir

la retraite complémentaire, peut quant à elle être gérée par l’Agirc-Arrco, comme pour les salariés du privé, ou par d’autres organismes spécifiques, tels que la RCI pour les artisans et commerçants.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Exemples concrets de calcul selon différents profils

Pour illustrer le calcul de la retraite de base, prenons pour exemple un revenu annuel brut de 32 400 €, correspondant au salaire annuel brut médian, et comparons les calculs pour trois profils types : salarié du privé, fonctionnaire et indépendant. Les montants présentés sont à taux plein, sans décote ni surcote, et se concentrent uniquement sur la pension de base.

| Profil | SAM/dernier traitement brut | Nombre de trimestres validés | Taux plein appliqué | Pension annuelle estimée | Pension mensuelle estimée |

|---|---|---|---|---|---|

| Salarié du privé | 32 400 € | 172 (durée requise pour le taux plein) | 50% | 16 200 € | 1 350 € |

| Fonctionnaire | 32 400 € | 172 (durée requise pour le taux plein) | 75% | 24 300 € | 2 025 € |

| Indépendant | 32 400 € | 172 (durée requise pour le taux plein) | 50% | 16 200 € | 1 350 € |

Pour compléter cette première comparaison à taux plein, il est utile d’observer comment les montants de pension peuvent varier selon la durée de carrière réelle, les spécificités propres à chaque statut, ainsi que l’impact d’éventuelles décotes et surcotes.

Le tableau ci-dessous présente trois situations représentatives :

- un salarié du privé avec une carrière courte générant une décote,

- un fonctionnaire ayant validé la durée nécessaire pour percevoir sa pension à taux plein,

- un travailleur indépendant ayant travaillé au-delà de la durée requise, ouvrant droit à une surcote ou à une majoration.

Ces exemples sont toujours calculés sur la base d'un revenu annuel brut de 32 400 € (salaire médian), en retenant uniquement la pension de base.

| Profil | SAM/dernier traitement brut | Nombre de trimestres validés | Taux | Pension annuelle estimée | Pension mensuelle estimée | Remarques |

|---|---|---|---|---|---|---|

| Salarié du privé, 25 ans de carrière | 32 400 € | 100 | 37,500% | 7 064 € | 580,67 € | Carrière incomplète, décote au seuil maximal (plus de 20 trimestres manquants), pension partielle |

| Fonctionnaire, 43 ans de carrière | 32 400 € | 172 | 75% | 24 300 € | 2 025 € | Taux plein atteint, pension maximale |

| Indépendant, 45 ans de carrière | 32 400 € | 180 | 60% | 17 820 € | 1 485 € | Taux plein atteint, majoration de la pension à 10% si 8 trimestres validés supplémentaires (4 par année civile) |

NDLR : Ces tableaux comparatifs reposent sur une carrière linéaire, à temps plein, sans interruption, avec retraite de base, hors retraite complémentaire et bonifications spécifiques.

Bon à savoir

pour compléter une pension de retraite incomplète ou pour préparer la retraite, avez-vous pensé au plan d’épargne retraite (PER) ?

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Comment estimer votre retraite ? Les différentes méthodes de simulation disponibles

Estimer sa future retraite est une étape essentielle pour anticiper ses revenus et préparer ses choix de fin de carrière. Plusieurs méthodes et outils fiables existent pour projeter le montant de sa pension en fonction de son âge, de sa durée d’assurance et de son parcours professionnel.

Les points à considérer pour estimer sa future retraite

Avant de réaliser une simulation, certains éléments doivent être analysés pour obtenir une estimation cohérente et réaliste :

- Votre carrière réelle (périodes travaillées, trimestres validés, éventuelles interruptions, changements de statut ou de régime...).

- Vos régimes d’affiliation (régimes de base et complémentaires, afin d’intégrer l’ensemble des droits acquis).

- Vos revenus passés (salaires soumis à cotisations, revenus pris en compte, années les plus favorables selon votre régime).

- Votre âge de départ envisagé (âge légal à 64 ans, au-delà, ou âge du taux plein automatique à 67 ans).

- Vos projets de fin de carrière (poursuite d’activité, temps partiel, cumul emploi-retraite ou rachat éventuel de trimestres).

Ces paramètres influencent directement le montant estimé de votre future pension et vous permettront de construire un scénario fiable selon votre situation.

Les ressources officielles et outils recommandés pour la simulation

Pour obtenir une estimation fiable de votre future pension, les outils officiels sont les plus adaptés.

Le simulateur M@rel est aujourd’hui la référence en la matière, car il est développé par l’ensemble des régimes obligatoires, aussi bien de base que complémentaires. Il centralise vos données et offre une vision complète de vos droits.

Disponible depuis Info-retraite.fr, lassuranceretraite.fr ou via les organismes complémentaires, M@rel permet de visualiser l’ensemble de vos droits acquis et d’estimer le montant de votre retraite à différents âges, à 64 ans, âge légal de départ ou encore 67 ans, âge du taux plein automatique.

Selon vos besoins, vous pouvez réaliser une estimation automatique, basée sur les informations connues de vos régimes au moment de la simulation, ou opter pour une estimation personnalisable. Ce second mode vous permet d’ajuster des éléments de votre carrière – situation actuelle, passée ou future – afin de tester différents scénarios et affiner la projection.

Quelles informations dois-je fournir pour une simulation précise ?

Pour une simulation rapide, vous n’avez besoin de fournir aucun document : l’outil utilise les informations dont il dispose pour estimer vos droits à la retraite.

Pour une estimation retraite plus poussée, vous pourrez modifier les âges de départ possibles ainsi qu’ajouter des périodes manquantes ou présager de changements futurs (enfants, nouveau statut...)

Pour plus d’informations sur la retraite, n’hésitez pas à consulter nos pages dédiées :

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

FAQ : vos questions fréquentes sur le calcul de la retraite

Quelle est la formule de calcul pour connaître sa retraite ?

La formule de calcul dépend de votre régime de retraite de base, mais pour un salarié dans le privé, la pension de base se calcule ainsi : Salaire annuel moyen (moyenne des 25 meilleures années) × Taux de la pension × (Nombre de trimestres validés / Nombre de trimestres requis pour le taux plein).

Quelle retraite pour un salaire de 2 000 € par mois ?

Pour un salarié du secteur privé, né le 1er janvier 1973, ayant perçu un salaire brut mensuel constant de 2 000 € tout au long de sa carrière, et totalisant 172 trimestres de cotisation (soit le taux plein), pourrait percevoir environ 1 000 € de retraite brute par mois (retraite de base uniquement).

Quelles années sont pris en compte pour le calcul de la retraite ?

Pour les salariés du privé, seules les 25 meilleures années de revenus sont retenues pour calculer le salaire annuel moyen (SAM). Pour les fonctionnaires, c’est le dernier traitement indiciaire brut (détenu depuis au moins 6 mois), qui est pris en compte. Pour les indépendants, ce sont également les 25 meilleures années, depuis l’harmonisation avec le régime général en 2020.

Qui peut partir à la retraite à 62 ans ?

Pour les personnes nées entre le 1er janvier 1958 et le 31 aout 1961, l'âge légal de départ à la retraite est fixé à 62 ans (62 ans et 3 mois pour les personnes nées entre le 1er septembre 1961 et le 31 décembre 1961, 62 ans et 6 mois pour les personnes nées en 1962 et 62 ans et 9 mois pour les personnes nées en 1963). Aujourd’hui, l’âge légal de départ à la retraite est fixé à 64 ans dans la plupart des régimes de retraite pour les personnes nées à partir du 1er janvier 1968 (sauf carrières longues et cas particuliers).