Le plan d’épargne retraite n’a pas obligatoirement à être clôturé à la fin de votre carrière. Bien au contraire, il peut continuer à jouer un rôle important dans la gestion de votre épargne, et même dans l’optimisation de votre fiscalité.

Vous approchez de la retraite et vous vous demandez s’il sera encore possible de verser sur votre PER ? Si vous devriez le conserver ou le clôturer ? Qu’en est-il de la taxation et de la transmission ? Découvrez tout ce que vous devez savoir sur les versements PER après votre fin de carrière et l’optimisation de votre épargne.

- Vous pouvez continuer à alimenter votre plan d’épargne retraite après votre départ à la retraite : aucun âge maximum légal n’interdit les versements.

- Depuis le 1er janvier 2026, les versements volontaires réalisés à partir de 70 ans ne sont plus déductibles du revenu imposable.

- Avant 70 ans, le PER conserve tout son intérêt pour optimiser votre fiscalité, préparer des revenus complémentaires et valoriser votre capital sur le long terme.

- À la sortie, plusieurs options restent possibles selon votre contrat : capital, rente viagère ou combinaison des deux.

- En cas de décès, la fiscalité applicable dépend notamment de l’âge du titulaire, de la date des versements et du type de PER concerné.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Peut-on encore effectuer des versements sur un PER après la retraite ?

Conditions pour continuer à alimenter un PER après la cessation d’activité

Une fois à la retraite, les versements volontaires sur un plan d’épargne retraite restent tout à fait autorisés, à condition que le contrat ne soit pas dénoué.

En revanche, la loi des finances récemment adoptées ont mis fin à la déductibilité fiscale des versements effectués sur un PER après 70 ans. Les versements restent possibles, mais ils ne procurent plus d’avantage fiscal à l’entrée et subissent en outre une hausse des prélèvements sociaux, ce qui réduit l’intérêt du dispositif à cet âge.

Bien que vous ne soyez plus rattaché à un employeur, il est possible de continuer à alimenter votre dispositif de complémentaire retraite par le biais d’apports volontaires individuels. Pour cela, vous devez disposer d’un PER individuel, ou avoir conservé ouvert un plan d’entreprise collectif.

Il faut toutefois noter que certains plans collectifs peuvent restreindre cette possibilité une fois l’activité professionnelle terminée.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Différences selon l’âge, la situation professionnelle et le type de PER

Les conditions fiscales des versements sur un PER après la retraite varient selon l’âge, le contexte professionnel et le type de plan. À partir de 62 ou 64 ans (selon votre génération), vous pouvez continuer à l’alimenter. Si vous êtes totalement retraité, la déduction fiscale est limitée à 10% du PASS n-1, soit 4 710 € pour 2026.

En revanche, si vous êtes en cumul emploi-retraite, ce plafond peut être majoré à 10% de vos revenus professionnels, même si vous percevez une retraite de 1 500 €.

Points de vigilance : acceptation par l’établissement, plafonds, fiscalité

Avant de verser sur votre PER après votre cessation d’activité, vérifiez que votre établissement l’autorise, car certains fixent une limite d’âge. Assurez-vous aussi de disposer d’un plafond suffisant (retraite progressive, emploi-retraite, reliquats des 3 dernières années). Enfin, gardez à l’esprit que les retraits seront imposés : il faut donc évaluer si l’avantage à l’entrée compense le rattrapage à la fin.

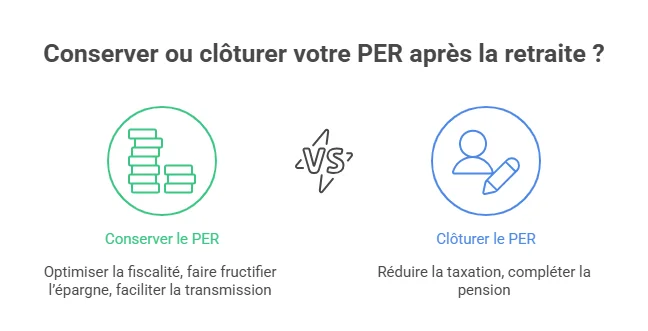

Quels sont les avantages et inconvénients de conserver un PER après la retraite ?

Comparatif des avantages : taxation à l’entrée, transmission, flexibilité de gestion

Après la fin de votre carrière professionnelle, conserver un PER peut rester avantageux. Les versements volontaires restent déductibles si vous êtes encore imposable, ce qui permet d’alléger votre fiscalité. Votre épargne continue de produire des rendements, souvent supérieurs à ceux d’un livret classique. Le dispositif offre aussi un cadre favorable à la transmission, surtout en cas de disparition avant 70 ans. Enfin, il permet de garder une grande souplesse : vous pouvez différer les retraits et choisir librement entre capital, rente ou les deux.

Quand est-ce pertinent de garder son PER ouvert ?

Cette solution peut être pertinente pour les personnes qui :

- souhaitent continuer à optimiser votre fiscalité. Cela signifie logiquement qu’ils doivent toujours être fortement imposés ;

- veulent faire fructifier leur épargne à long terme (notamment en cas de pension proche du minimum retraite) ;

- envisagent une transmission à court ou moyen terme.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Quand est-ce plus intéressant de le clôturer ?

À l’inverse, il est plus avantageux de clôturer ce placement si l’on subit une perte importante de revenu une fois en retraite. En effet, quand bien même il y a un rattrapage à la sortie, puisque les ressources sont moindres, la taxation sera moins importante. Dès lors, l’épargnant profite d’une rente et/ou d’un capital sans être trop taxé, complétant sa pension.

Inconvénients potentiels : blocage des fonds, frais, taxes à la sortie

Les inconvénients du PER incluent d’abord le blocage des fonds, car l’épargne reste indisponible tant que vous ne demandez pas son déblocage, ce qui peut limiter votre flexibilité financière en cas d’urgence. Les frais (entrée, gestion, arbitrage, versements, transfert) peuvent aussi réduire la performance, surtout si vos apports sont faibles ou si la rentabilité est faible.

Enfin, la fiscalité au déblocage peut peser à cause de l’éventuel rattrapage (si déduction des cotisations), particulièrement pour les personnes fortement imposées.

Quelles sont les options de sortie du PER à la retraite ?

Capital : modalités, fiscalité, cas pratiques

Cette sortie permet de récupérer tout ou partie de l’épargne, en une fois ou par retraits fractionnés, offrant une grande souplesse. Fiscalement, si vous avez déduit vos versements volontaires, la part de l'enveloppe correspondante est imposée au barème progressif de l’impôt sur le revenu (IR), sans prélèvements sociaux (PS), tandis que les gains générés supportent un prélèvement forfaitaire unique (PFU) de 31,4% (12% d’IR + 18,6% de PS).

Si vous n’avez pas déduit vos cotisations, la part correspondante de l’épargne est exonérée d’impôt et de prélèvements sociaux, seuls les gains étant soumis au PFU ou au barème sur option.

Rente viagère : calcul, fiscalité, avantages/inconvénients

Le retrait en rente permet de percevoir de l’argent périodiquement jusqu’à votre mort, dont le montant dépend du montant accumulé, de l’âge au moment de la liquidation, des tables de mortalité utilisées, et des options choisies (réversion, garantie minimale, etc.).

Le principe est le même : la taxation dépend de l’option pour la déduction des cotisations ou non.

- Non déduits : la rente est soumise à l’IR et aux PS, mais après un abattement qui dépend de l’âge de l’intéressé au moment du départ en retraite (régime de la rente viagère à titre onéreux).

- Déduits : la rente est taxée comme un revenu, et les sommes correspondant aux versements sont soumises aux PS, après un abattement qui varie selon l’âge du bénéficiaire (régime de la rente à titre gratuit).

Mix : comment combiner capital et rente pour optimiser ses revenus

Le fonctionnement du PER offre aussi la possibilité d’une liquidation mixte, combinant capital et rente. Il est par exemple possible de retirer une partie de la somme pour financer un besoin immédiat, tout en conservant le solde pour percevoir une rente à vie.

Elle offre à la fois une disponibilité immédiate des fonds pour financer des projets et une sécurité de revenus réguliers à vie. Cette option s’adapte bien aux retraités souhaitant concilier besoins à court terme et revenu durable. Cependant, elle entraîne une double taxation (à la fois sur le capital et sur la rente).

Quel impact fiscal sur les versements et retraits après la retraite ?

Quelle fiscalité pour les versements réalisés en retraite ?

Tant que le PER n’est pas dénoué, les versements restent possibles, même après l’âge légal de départ à la retraite. Ils peuvent toujours être déduits du revenu imposable, dans la limite du plafond annuel d’épargne retraite, calculé soit sur 10% des revenus professionnels de l’année précédente, soit sur 10% du PASS n-1 si ce montant est plus avantageux (pour des salariés).

Quelle imposition à la sortie ?

Le fait de débloquer les fonds durant la retraite, et pas à la fin de sa vie professionnelle, n’a aucun impact sur la taxation des sorties en capital ou en rente (ou les deux combinées). Ainsi, la fiscalité est la même que celle expliquée plus haut.

Jusqu’à récemment, l’âge du titulaire n’avait pas d’impact direct sur la fiscalité des versements ou des retraits d’un PER : le mécanisme de déduction à l’entrée et d’imposition à la sortie s’appliquait quel que soit l’âge du souscripteur.

Ce cadre a évolué. Les lois financières récemment adoptées ont mis fin à la déductibilité fiscale des versements effectués sur un PER après 70 ans. Les versements restent possibles au-delà de cet âge, mais ils ne permettent plus de réduire le revenu imposable et subissent en outre une hausse des prélèvements sociaux, ce qui réduit l’intérêt fiscal du dispositif pour les épargnants seniors.

L’âge de 70 ans demeure en revanche un seuil déterminant en matière de transmission du PER en cas de décès.

Gestion successorale du PER : quel impact après la retraite ?

Transmission du PER en cas de décès après la retraite : bénéficiaires et fiscalité applicable

Le PER n’est pas automatiquement clôturé à la fin de la vie professionnelle. Tant qu’il reste ouvert, il peut être transmis à un ou plusieurs bénéficiaires désignés dans la clause bénéficiaire du contrat. Le traitement fiscal dépend de l’âge du titulaire au moment du décès.

- En cas de décès avant 70 ans, un abattement de 152 500 € par bénéficiaire s’applique sur les sommes transmises. La fraction taxable est ensuite soumise à un prélèvement de 20 % jusqu’à 852 500 €, puis à 31,25 % au-delà.

- En cas de décès après 70 ans, les versements effectués sont soumis aux droits de succession après application d’un abattement global de 30 500 €, tous bénéficiaires et contrats confondus. Les sommes excédentaires sont alors intégrées à l’actif successoral et taxées selon le barème des droits de mutation à titre gratuit, en fonction du lien de parenté.

Bon à savoir

Chaque enfant du défunt dispose d’un abattement de 100 000 €.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Comparatif avec l’assurance vie et autres placements retraite

Comparé à l’assurance vie, le PER offre une fiscalité de transmission potentiellement attractive, en particulier avant 70 ans. Cependant, l’assurance vie reste plus souple sur plusieurs aspects : elle permet des rachats à tout moment, une gestion souvent plus simple de la clause bénéficiaire, et des règles de transmission plus constantes quel que soit l’âge du décès.

Conseils pour optimiser la transmission de son épargne retraite

Pour tirer pleinement parti des avantages successoraux du PER, plusieurs précautions s’imposent :

- Désignez vos bénéficiaires et mettez à jour la clause selon votre situation familiale.

- Comparez votre produit avec les autres offres du marché, pour être sûr d’avoir un placement compétitif dont les frais ne rognent pas votre épargne.

- Conservez le plan après votre arrêt d’activité si la transmission est un objectif, mais comparez avec l’assurance vie.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Foire aux questions sur les versements PER après la retraite

Est-il possible de verser sur un PER après la retraite ?

Oui, il est tout à fait possible de continuer à effectuer des versements volontaires après la retraite, à condition que le produit reste ouvert. Ces apports restent déductibles du revenu imposable, dans la limite des plafonds en vigueur.

Comment récupérer l'argent d'un PER à la retraite ?

L’épargne accumulée peut être récupérée sous forme de capital, de rente viagère ou d’une combinaison des deux. Le choix dépend du dispositif et des besoins du titulaire, chaque option ayant ses propres modalités et conséquences fiscales.

Puis-je conserver mon PER après la retraite ?

Oui, vous pouvez le conserver aussi longtemps que vous le souhaitez après la retraite. Il n’y a aucune obligation de liquidation à 62 ou 64 ans. Le plan peut continuer être alimenté, ou simplement conservé en gestion, notamment dans une optique de transmission.