La retraite par répartition est le pilier central du système de retraite français, fondé sur un principe de solidarité intergénérationnelle. Mais comment fonctionne précisément ce mécanisme ? Quels en sont les avantages, les limites ? À quels défis est-il et sera-t-il encore confronté ? Meilleurtaux Placement vous donne des éléments de réponse.

L’essentiel à retenir sur la retraite par répartition

- Dans la retraite par répartition, les cotisations des travailleurs financent directement les pensions des retraités, dans un modèle fondé sur l’équilibre démographique.

- L’État encadre les règles, tandis que les cotisations sont collectées et redistribuées par différents régimes selon les statuts professionnels.

- Pour faire face au vieillissement de la population et préserver sa viabilité, le système fait l’objet de réformes régulières : la dernière remonte à 2023 et a notamment réhaussé l’âge légal de départ à la retraite à 64 ans, parmi les principales mesures.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Qu’est-ce que la retraite par répartition ?

Comment définir un système de retraite par répartition ?

Le système de retraite par répartition repose sur un principe de solidarité intergénérationnelle.

En 2025 et comme depuis plusieurs décennies, les travailleurs français, qu’ils soient salariés, indépendants ou fonctionnaires, versent obligatoirement chaque année une part de leur pension sous forme de cotisations sociales. Ces contributions sont utilisées sur la même année pour financer les pensions des retraités actuels.

En contrepartie, les cotisants acquièrent des droits à la retraite, qui leur permettront, à leur tour, de percevoir une rente lorsqu’ils cesseront leur activité.

Quels sont les acteurs impliqués ?

Plusieurs parties prenantes participent au bon fonctionnement de la retraite :

- Les cotisants, qui financent les retraites via leurs cotisations salariales et patronales.

- Les retraités, qui perçoivent un revenu calculé selon les droits acquis au cours de l'activité.

- L’État, qui encadre le système et définit les règles.

- Les caisses de retraite, organismes publics ou privés, qui sont chargées de collecter les contributions et de verser les pensions selon les règles propres à chaque régime.

Quelle place pour la solidarité intergénérationnelle dans la répartition ?

La retraite, une histoire solidaire

En France, les premières assurances sociales des années 1930 reposaient sur un système par capitalisation. Jugé fragile face aux crises, ce modèle a été abandonné après la seconde guerre mondiale, au profit d’un régime par répartition, instauré par les ordonnances de 1945.

Ce système, répondant alors à un fort sentiment solidaire, s’est développé grâce à la croissance démographique (baby-boom, immigration, emploi des femmes) et à d'importants gains de productivité.

Mais à partir des années 1970, le contexte change : crises économiques et vieillissement de la population fragilisent l’équilibre entre cotisants et retraités.

En quoi la répartition repose-t-elle sur l’équilibre entre générations ?

La mutualité reste, encore aujourd’hui, au cœur du fonctionnement de la retraite par répartition.

Ce modèle repose en effet sur un contrat tacite : les actifs d’aujourd’hui financent les rentes des retraités, en attendant que les générations suivantes fassent de même pour eux.

Il nécessite donc un équilibre constant entre le nombre de cotisants et de retraités pour garantir sa pérennité.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Comment la retraite par répartition fonctionne-t-elle ?

Comment sont collectées les cotisations et redistribuées les pensions ?

Concrètement, au sein du système par répartition, les rentes annuelles des retraités sont calculées sur la durée d'assurance retraite et de la moyenne des salaires de vos 25 meilleures années en activité. Que vous gagniez 1 500 €, 1 800 €, 2 000 € ou 2 500 €, votre pension à la retraite ne sera pas la même.

Sur une année, ces rentes, qui leur sont redistribuées, sont financées au départ par les cotisations prélevées la même année, au profit des caisses de retraite, sur les salaires des personnes en activité.

Ce faisant, ces dernières acquièrent des droits pour leur retraite.

Quels sont les critères d’éligibilité pour bénéficier de la retraite par répartition ?

Tout le monde ne peut pas percevoir de retraite. Pour y avoir droit, il faut notamment :

- Avoir cotisé suffisamment au long de sa vie active en France. Chaque période d’activité professionnelle validée permet d’acquérir des trimestres d’assurance, dans les régimes de base, et des points, dans les régimes complémentaires.

- Avoir atteint l’âge légal de départ à la retraite, qui est fixé à 64 ans en 2025.

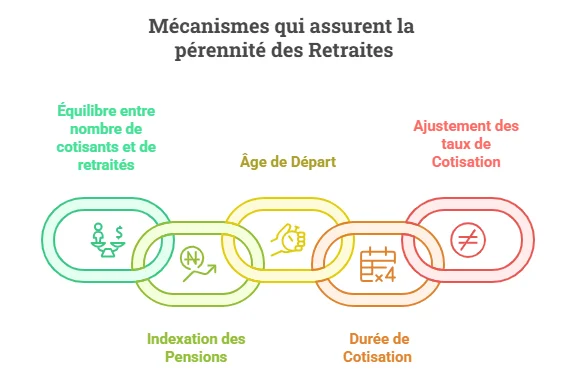

Quels mécanismes assurent la pérennité du système des retraites ?

Au-delà du principe solidaire sur lequel elle se fonde, la pérennité de la retraite par répartition repose sur plusieurs mécanismes, à commencer par un équilibre stable entre le nombre de cotisants et de retraités.

De plus, les retraites de base françaises sont indexées sur les prix depuis 1987 dans le secteur privé, et depuis 2003 dans la fonction publique.

Néanmoins, la solidité de ces mécanismes ne rend pas le système exempt de crises ou de difficultés.

Ainsi, plusieurs leviers peuvent être et sont régulièrement activés par les gouvernements successifs, sans pour autant remettre en question son fonctionnement :

- L’âge légal de départ à la retraite, relevé progressivement (désormais à 64 ans pour les personnes nées à partir de 1968).

- La durée de cotisation requise pour le taux plein, allongée jusqu’à 43 ans (soit 172 trimestres).

- L’indexation des pensions, généralement sur l’inflation (prix à la consommation), afin de préserver le pouvoir d’achat des retraités, tout en limitant l’augmentation excessive des dépenses.

- L’ajustement des taux de cotisation, partagé entre employeurs et salariés, pour garantir un niveau de financement suffisant.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Retraite par répartition ou capitalisation : quelles différences ?

Qu’est-ce que la retraite par capitalisation ?

Dans un système deretraite par capitalisation, chaque individu épargne pour sa propre retraite. Les sommes versées, individuellement ou dans le cadre d’accords d’entreprise, sont placées sur des supports financiers ou immobiliers et fructifient au fil du temps, en fonction des taux d’intérêts.

Il s'agit d'un mécanisme individuel basé sur l’investissement.

Si la France continue de privilégier le modèle par répartition, excepté pour les régimes complémentaires des fonctionnaires (RAFP) et des pharmaciens libéraux (CAVP), c’est parce que ce modèle garantit un revenu minimal pour tous les retraités, même ceux aux carrières incomplètes ou aux faibles revenus.

Certains pays font, eux, un choix hybride : l’Allemagne et la Suède, par exemple, financent la retraite complémentaire par capitalisation.

Tableau comparatif entre répartition et capitalisation

| Critères | Retraite par répartition | Retraite par capitalisation |

|---|---|---|

| Principe | Les travailleurs financent la pension des retraités actuels via un système solidaire. | Chaque individu épargne pour sa propre retraite, sur des supports financiers. |

| Mode de financement | Cotisations sociales obligatoires prélevées sur les salaires | Versements individuels (volontaires ou obligatoires), investis sur des produits financiers |

| Gestion du risque | Mutualisation du risque entre générations | Risque porté par l’individu (volatilité des marchés, espérance de vie, inflation) |

| Performances historiques | Stables, mais sensibles à la démographie et à l’emploi | Plus variables, dépendantes des marchés financiers et des choix d’investissement |

| Avantages | - mutualité intergénérationnelle, - sécurité et garantie d’un revenu de base, - protection collective. |

- potentiel de rendement supérieur, - liberté de choix et de gestion, - patrimoine transmissible. |

| Inconvénients | - dépendance à l’équilibre démographique, - réformes fréquentes, - pas de capital individuel. |

- risques financiers, - inégalités d’accès - absence de mutualisation. |

Répartition VS capitalisation : les grands arguments

Le débat autour d’un éventuel basculement entre les deux systèmes, ou d’une diversification plus poussée, oppose deux visions.

D’un côté, les partisans de la capitalisation avancent qu’elle offrirait une meilleure rentabilité à long terme, une autonomie accrue pour les épargnants, et une moindre dépendance aux évolutions démographiques.

Elle permettrait aussi de constituer un patrimoine transmissible, ce que ne permet pas directement la répartition.

À l’inverse, ses détracteurs soulignent les risques financiers importants, l’exposition aux crises boursières, les inégalités d’accès à l’épargne, et l’absence de mutualité.

En France, où la répartition incarne un choix historique de solidarité sociale, une diversification progressive, en complément, semble préférable à un basculement brutal, afin d’assurer à la fois justice sociale et sécurité financière.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Quels sont les défis et les réformes récentes du système de retraite ?

Le système de retraite par répartition fait aujourd’hui face à des défis structurels majeurs, liés à l’évolution de la démographie, à l’espérance de vie et aux mutations du marché du travail.

Avec le vieillissement de la population, les enjeux du financement des retraites deviennent de plus en plus pressants. Les écarts se creusent entre le nombre de cotisants et le nombre de retraités, car les Français vivent plus longtemps. En conséquence, les pensions doivent être versées sur une durée de plus en plus longue.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts