Placer 200 000 euros permet de générer des revenus mensuels intéressants, à condition de bien choisir les supports d’investissement. Le rendement varie selon le niveau de risque, la durée et le type de placement : fonds sécurisés, immobilier, produits de marché ou solutions à capital garanti.

L’essentiel à retenir

- Le rendement dépend du placement choisi : un livret réglementé rapporte entre 2,4% et 3,5% net, tandis qu’un placement en bourse ou SCPI peut atteindre 6% à 8% brut, mais avec plus de risques.

- Avec un rendement de 4% net, 200 000 euros génèrent environ 667 euros par mois, soit 8 000 euros par an, sans toucher au capital.

- Le choix du support dépend de vos objectifs : revenus réguliers, valorisation du capital, transmission, ou épargne à long terme.

- Une bonne diversification est clé : répartir les fonds entre plusieurs supports permet de limiter les risques et d’optimiser le rendement global.

- La fiscalité varie selon les différents types de placements : l’assurance vie après 8 ans est fiscalement avantageuse, les SCPI sont soumises à l’impôt sur le revenu, et les livrets réglementés sont exonérés de toute fiscalité.

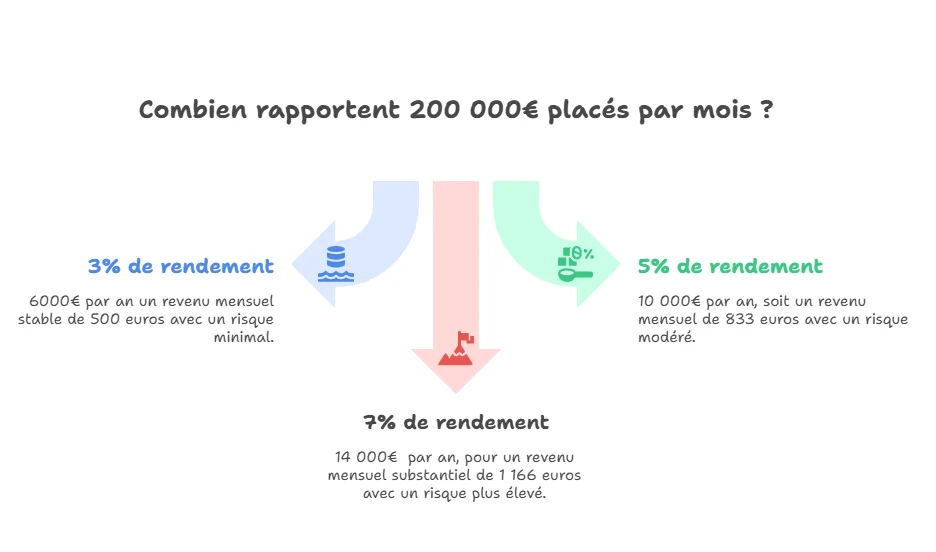

Quel rendement mensuel espérer avec 200 000 euros investis ?

Investir 200 000 euros peut générer un revenu mensuel intéressant selon le type de placement choisi et le niveau de risque accepté. À titre indicatif :

- À 3% brut par an : 6 000 € par an, soit 500 € par mois.

- À 5% brut par an : 10 000 € par an, soit 833 € par mois.

- À 7% brut par an : 14 000 € par an, soit 1 166 € par mois.

En général, il est conseillé d’investir sur une durée d’au moins 5 ans pour les placements dynamiques type actions ou SCPI, tandis que les fonds garantis conviennent à un horizon plus court pour sécuriser le capital avant un projet.

Ce sont les revenus attendus la première année car, selon la périodicité des versements, les gains générés sont eux aussi placés. Par exemple, à 5% brut annuel, au commencement de la deuxième année, vous investissez donc 210 000 euros.

Cela peut également être le cas mensuellement. Les gains générés en janvier peuvent être investis dès février et donc générer plus d’intérêts dans un effet boule de neige.

Ainsi, à 5% brut annuel, à l’issue du mois de janvier, vous pourriez toucher 833 euros d’intérêts. Une fois réinvestis avec les 200 000 euros déjà placés, le mois suivant vous toucheriez environ 836,5 euros.

Ces chiffres sont avant impôts et frais de gestion. Ils permettent une première estimation utile pour calibrer ses objectifs de revenus passifs et choisir comment investir son argent.

Rendements nets selon les supports d’investissement

Voici un tableau comparatif des rendements nets de frais moyens (hors fiscalité) des principaux investissements à revenus réguliers en 2025 :

| Type de placement | Rendements nets moyen avant impôts en 2025 | Périodicité de versement | Risques |

|---|---|---|---|

| Fonds euros assurance vie ou épargne retraité (PER) | 2,6% | Annuel | Nul |

| Obligations court terme | 3% | Variable | Faible à modéré |

| SCPI de rendement | 4,72% | Trimestriel | Modéré |

| ETF à dividendes mensuels | 6% - 7% | Variable | Élevé |

| Fonds en actions | 10,3% | Variable | Élevé |

L’impact des frais de gestion

Même des frais annuels de 0,6% peuvent significativement réduire le rendement net on the long term. Par exemple, un rendement brut de 5% sur 200 000 euros :

- Avant frais : 10 000 euros par an.

- Après 0,6% de frais : 8 800 euros net, soit une perte de 1 200 €.

Veillez à bien comparer les frais avant d’opter pour une plateforme ou une assurance vie, car ils peuvent avoir un impact considérable sur votre rendement. Meilleurtaux Placement propose des contrats d’assurance vie et d’épargne retraite aux frais très réduits, pour ne pas rogner sur vos investissements. Ainsi, Meilleurtaux Liberté Vie, Allocation Vie, et Meilleurtaux Liberté PER ne facturent aucuns frais à l’entrée, sur versement, et sur arbitrages en ligne.

Chaque support présente des caractéristiques précises : par exemple, l’immobilier et la bourse offrent un potentiel de rendement plus élevé, mais sont aussi exposés à une volatilité et un risque de perte en capital. Les fonds garantis, eux, privilégient la sécurité au détriment du rendement.

N’hésitez pas à solliciter un conseiller en gestion de patrimoine qui pourra vous aider à choisir la solution la mieux adaptée à vos besoins et à mettre en place un plan sur mesure. Contactez-nous, nos équipes sont à votre disposition pour un bilan personnalisable selon votre situation.

Quels sont les 3 meilleurs placements pour générer un revenu mensuel ?

Parmi les meilleurs placements 2025 pour générer un revenu mensuel, trois solutions sortent du lot par leur rendement et leur régularité. Voici celles à privilégier si vous souhaitez tirer parti de vos 200 000 euros.

1. SCPI de rendement

Les sociétés civiles de placement immobilier (SCPI) offrent un revenu passif régulier, avec un rendement net moyen de 4 à 5% par an. Le revenu est généralement versé chaque trimestre.

| Avantages | Inconvénients |

|---|---|

| Mutualisation des risques Accès à l’immobilier sans gestion locative (recherche des preneurs, vacance locative, impayés, etc.) Gains potentiellement élevés Investissement immobilier accessible à tous, dès 200 € par exemple avec Corum Origin |

Frais d’entrée élevés (~10%) Liquidité limitée Forte imposition Risque de perte en capital |

Sofidynamic

Note trustpilot :

- Performance globale annuelle 2025: 14,04 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 315 €

- Minimum de souscription : 1 part

L’immobilier à haut rendement

Note trustpilot :

- Taux de distribution 2025: 7,60 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 5 parts

L’immobilier des nouveaux usages

Note trustpilot :

- Taux de distribution 2025: 6,75 %

- Catégorie : Bureaux

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 30 parts

La SCPI des métropoles européennes

2. ETF à dividendes mensuels

Certains ETF (Exchange Traded Funds) distribuent des dividendes chaque mois, avec un potentiel de rendement brut entre 6% et 7%.

| Avantages | Inconvénients |

|---|---|

| Faibles frais (<0,5%/an) Exposition mondiale diversifiée |

Forte volatilité Rendements et capital non garantis |

Exemples populaires : iShares Global Monthly Dividend ETF, SPDR S&P Global Dividend Aristocrats.

3. Obligations corporate short-term

Les obligations d’entreprises à court terme offrent une rentabilité modérée (2 à 3% net par an) avec un risque limité.

| Avantages | Inconvénients |

|---|---|

| Faible duration, donc peu sensibles aux hausses de taux Prévisibilité des flux |

Rendements faibles Sensibilité au risque de défaut |

Comment optimiser sa fiscalité pour maximiser ses gains ?

Stratégie d'abattement annuel en assurance vie après 8 ans

L’assurance vie permet un cadre fiscal avantageux, surtout après 8 ans, grâce à un abattement annuel de 4 600 euros (9 200 euros pour un couple) sur les gains lors des rachats, au titre de l’impôt sur le revenu.

Exemple

Vous avez placé 200 000 euros dans une assurance vie il y a 8 ans, avec un taux annuel équivalent à 3%. Le capital total généré est à présent de 253 354 euros. Chaque année, vous allez pouvoir racheter 4 600 euros, qui ne seront pas soumis à l’impôt sur le revenu.

| Rendement | Rachat | Capital à investir l’année suivante | |

|---|---|---|---|

| Année 8 | 253 354 € | 4 600 € | 248 754 € |

| Année 9 | 256 217 € | 4 600 € | 251 617 € |

| Année 10 | 259 166 € | 4 600 € | 254 566 € |

A noter que les gains sont tout de même soumis aux prélèvements sociaux à hauteur de 17,20%.

Astuce : programmer les rachats en fin d'année civile

En programmant ses rachats en fin d’année civile, on peut optimiser les abattements fiscaux et ajuster les montants selon les besoins réels, en réduisant la fiscalité lissée sur l’année.

PFU ou barème progressif : que choisir ?

Depuis 2018, les revenus des placements sont automatiquement soumis au prélèvement forfaitaire unique (PFU ou flat tax) de 30%, qui se décompose en 12,8% d’impôt sur le revenu et 17,2% de prélèvements sociaux.

Cependant, vous pouvez opter pour l’imposition au barème progressif de l’impôt sur le revenu, si cela est plus avantageux, c’est-à-dire si votre taux est inférieur aux 12,8% par défaut.

Dans le cas particulier des dividendes, les sommes bénéficient en plus d’un abattement de 40%, ainsi que de la déductibilité partielle de la CSG et de certains frais.

- Si votre TMI est de 0% ou 11% : le barème progressif est souvent plus favorable, car l’impôt sur le revenu sera plus bas que les 12,8 % du PFU.

- Si votre TMI est de 30% ou plus : le PFU devient plus intéressant, car il limite l’imposition à 12,8%, sans tenir compte des prélèvements sociaux (toujours dus dans les deux cas).

Attention : l’option pour le barème progressif s’applique à l’ensemble de vos revenus mobiliers, une fois choisi.

Quelle répartition d'actifs pour 200 000 euros ?

Investir 200 000 euros exige une stratégie bien pensée, équilibrée entre rendement, sécurité et horizon de placement. Une répartition diversifiée permet de limiter les risques tout en optimisant la performance globale. Diversifier signifie répartir votre capital entre plusieurs types d'actifs : fonds garantis, immobilier, bourse, obligations, voire private equity. Cette stratégie permet de limiter l’impact d’une mauvaise performance sur un secteur et de profiter des opportunités différentes offertes par chaque marché. Pour aller plus loin, combinez placements dynamiques (pour booster le rendement) et placements sécurisés (pour préserver une partie du capital), selon votre profil et vos objectifs.

Exemple de portefeuille équilibré à 200 000 euros

Voici une allocation type pour un investisseur au profil « équilibré », recherchant un compromis entre performance et prudence :

- 40% en fonds sécurisés (80 000 €). Idéal pour préserver le capital, ces supports offrent une garantie en capital et une performance moyenne de 2 à 3% nette.

- 30% en ETF à dividendes (60 000 €). Ce placement permet d’obtenir des revenus réguliers et une diversification mondiale à moindre coût. Rendement brut estimé : 6 à 7%.

- 20% en SCPI de rendement (40 000 €). Les SCPI offrent un revenu stable autour de 4 à 5% brut, versé trimestriellement, avec un bon rapport risque/rentabilité.

- 10% en private equity (20 000 €). Placé sur des PME non cotées, ce segment peut générer un fort rendement à long terme (8 à 10%), mais avec un risque et une liquidité plus élevée.

Cette répartition vise à générer un rendement annuel moyen de 4 à 5%, tout en limitant la volatilité globale du portefeuille.

Exemples de différents profils de risque

Chaque investisseur a une tolérance au risque différente. Voici des portefeuilles types selon les profils :

| Profil d'investisseur | Fonds euros | ETF | SCPI | Obligations | Private equity | Objectif principal |

|---|---|---|---|---|---|---|

| Prudent | 70% | — | 20% | 10% | — | Préserver le capital avec un rendement modéré (2 à 3%) |

| Équilibré | 40% | 30% | 20% | — | 10% | Générer un revenu stable tout en limitant les risques (4 à 5%) |

| Dynamique | — | 40% | 30% | — | 30% | Maximiser le rendement (6 à 8%) avec plus de risque |

Pensez à réévaluer votre allocation au moins une fois par an, notamment en cas d’événement de vie majeur (départ à la retraite, transmission patrimoniale, projet immobilier…).

Adapter sa répartition avec un simulateur

Pour déterminer le placement le plus adapté à votre profil, Meilleurtaux Placement propose des simulateurs et comparateurs performants, qui calculent notamment le rendement potentiel. Ces outils, alliés à l’expertise de leurs courtiers, permettent d’obtenir une allocation sur mesure selon plusieurs critères :

- votre horizon de placement (court, moyen ou long terme),

- votre tolérance au risque (prudent, équilibré ou dynamique),

- vos objectifs de revenus mensuels.

Ils offrent également une visualisation des performances passées, ainsi qu’une projection des gains futurs selon différents scénarios économiques.

Si vous n’êtes pas à l’aise pour déterminer le profil à adopter, faites-vous accompagner par un courtier. Investir comporte des risques et peut entrainer une perte en capital. Se faire accompagner permet de réduire ces risques.

Peut-on vivre des intérêts de 200 000 € ?

Règle des 4% : une base de calcul prudente

La règle des 4% est un principe largement utilisé pour estimer un retrait annuel « soutenable » d’un capital, sans épuiser son portefeuille sur une période de 30 ans.

Appliquée à 200 000 euros, elle permettrait de retirer 8 000 € par an, soit environ 667 € chaque mois. Cette somme constitue un complément de revenu utile, mais insuffisant pour subvenir seul à ses besoins en France.

En pratique, cette règle repose sur un portefeuille diversifié (actions, obligations, immobilier, etc.) et suppose un ajustement annuel à l’inflation. Toutefois, en 2025, avec des marchés plus volatils et une inflation fluctuante, certains experts recommandent d’adopter un taux de retrait plus conservateur, autour de 3,5%.

Un revenu partiel au regard du coût de la vie

Selon l’Insee, le budget mensuel moyen d’un retraité seul se situe entre 1 200 et 1 500 euros. Ainsi, les intérêts générés by 200 000 euros placés ne couvriraient qu’environ la moitié des besoins estimés, en supposant une fiscalité faible ou une enveloppe défiscalisée (type assurance vie).

Un mode de vie extrêmement frugal ou des dépenses fortement réduites seraient donc nécessaires pour vivre uniquement de ce capital, ce qui reste peu réaliste dans la plupart des cas.

Cas pratiques : retraite progressive, transition ou complément

Bien que 200 000 euros ne suffisent pas à générer un revenu complet, ce capital peut jouer un rôle stratégique dans plusieurs situations :

- Cessation des activités avant l’âge légal de départ à la retraite : en complément du chômage, en couvrant quelques années avant le versement des pensions (régime général, complémentaire, etc.).

- Passage à temps partiel : un actif peut utiliser les intérêts pour compenser une baisse de revenus liée à une réduction du temps de travail.

- Revenus complémentaires : ce capital peut venir renforcer une petite pension de retraite ou un revenu d’auto-entrepreneur.

Combien faut-il pour vivre uniquement des intérêts ?

En fonction du revenu mensuel net souhaité, voici une estimation du capital nécessaire pour vivre des intérêts selon la règle des 4% :

| Revenu mensuel souhaité | Revenu annuel | Capital estimé (avec 4% de rendement brut) |

|---|---|---|

| 1 000 € | 12 000 € | ~348 000 € |

| 1 500 € | 18 000 € | ~523 000 € |

| 2 000 € | 24 000 € | ~697 000 € |

| 3 000 € | 36 000 € | ~1,07 million € |

| 5 000 € | 60 000 € | ~2,14 millions € |

Ces chiffres incluent une hypothèse de rendement brut annuel de 4%, mais ne tiennent pas compte de la fiscalité et des éventuels frais divers (versement, gestion, arbitrage, commissions...).

Comment adapter sa stratégie en période de crise ?

En temps de crise économique ou de forte volatilité des marchés, il devient essentiel de protéger son capital tout en maintenant une perspective à long terme. Adapter sa stratégie ne signifie pas céder à la panique, mais procéder à des ajustements réfléchis et structurés.

Rotation vers les valeurs refuges

Lorsqu’un contexte incertain s’installe (inflation persistante, tensions géopolitiques, récession…), il peut être opportun de renforcer ses positions sur des actifs jugés plus résilients :

- Or physique ou ETF adossés à l’or : historiquement, l’or agit comme un rempart contre la perte de pouvoir d’achat en période de crise. Il ne génère pas de rendement, mais conserve sa valeur dans le temps.

- Obligations d’État de qualité (notation AAA) : notamment celles émises par des pays à forte stabilité économique (comme l’Allemagne ou les États-Unis). Elles apportent un rendement modeste mais une grande sécurité.

- Fonds euros à capital garanti : proposés dans les contrats d’assurance vie, ils offrent une sécurité du capital avec un rendement limité mais stable, même si celui-ci reste faible dans le contexte actuel.

Utiliser des options de couverture

Pour les investisseurs aguerris, il est possible de se protéger contre les fortes baisses de marché via des instruments dérivés, notamment les options “put” sur ETF. Ces options permettent de bloquer une valeur minimale de revente, limitant ainsi les pertes potentielles. Cependant, cette stratégie exige une bonne compréhension des mécanismes boursiers, une gestion rigoureuse du risque et une surveillance constante des positions.

Rééquilibrer son portefeuille

Un rééquilibrage régulier (annuel ou semestriel) permet de maintenir la stratégie d’allocation initiale, tout en sécurisant les gains et en limitant l’exposition excessive aux actifs les plus volatils :

- Réduire la part des actions ou secteurs surévalués, notamment en période de bulles spéculatives.

- Revenir à la répartition cible définie en amont, en redistribuant les plus-values vers des actifs plus stables.

- Consolider les performances passées en sécurisant une partie des gains, souvent via des supports garantis ou moins sensibles aux variations de marché.

FAQ. Vos questions sur les placements de 200 000 euros

Quelle rente avec 200 000 euros ?

Avec 200 000 euros, plusieurs options permettent de générer une rente mensuelle. Par exemple, si vous placez vaotre capital sur un support à rendement net de 4%, vous pouvez percevoir environ 667 euros par mois, sans toucher au capital initial. En optant pour un retrait programmé avec amortissement partiel du capital, le montant peut être plus élevé, mais le capital s’épuise progressivement.

Quel est le rendement moyen d'un placement de 100 000 euros ?

Le rendement n’est pas lié au montant investi mais au type de produit choisi. En 2025, les taux moyens observés sont de 3% pour les livrets, jusqu’à 4,5% pour les SCPI, et 6% à 8% pour les placements boursiers diversifiés. Ces rendements s’appliquent proportionnellement, que l’on place 100 000, 300 000 ou 500 000 euros.

Puis-je vivre avec les intérêts de 200 000 euros ?

Vivre uniquement des intérêts générés par 200 000 euros est envisageable, mais cela dépend du rendement obtenu et de votre niveau de vie. Avec un placement rapportant 4% net par an, vous pourriez toucher environ 667 euros par mois. Cette somme peut suffire en complément de revenus (retraite, loyer perçu, etc.), mais reste insuffisante pour couvrir à elle seule les dépenses d’un ménage. Pour une autonomie financière complète, un capital plus élevé est souvent nécessaire.