Les dividendes sont l’un des leviers les plus connus – et parfois les plus mal compris – de l’investissement en actions. Source de revenus, outil de diversification et enjeu fiscal, ils méritent une place centrale dans la réflexion de tout épargnant.

L’essentiel à retenir

- Les dividendes représentent une part des bénéfices redistribuée aux actionnaires, constituant un revenu complémentaire aux plus-values potentielles

- Différents types de dividendes existent : en espèces, en actions, exceptionnels, chacun avec ses spécificités fiscales et économiques

- La fiscalité française applique soit la flat tax à 30% soit le barème progressif avec un abattement de 40% selon l'option la plus avantageuse

- Investir uniquement pour les dividendes comporte des risques : coupures possibles, impact sur le cours, secteurs cycliques

- Une stratégie équilibrée mixe actions de croissance et titres à dividendes pour optimiser rendement et potentiel d'appréciation

Qu’est-ce qu’un dividende et pourquoi est-il important pour les investisseurs ?

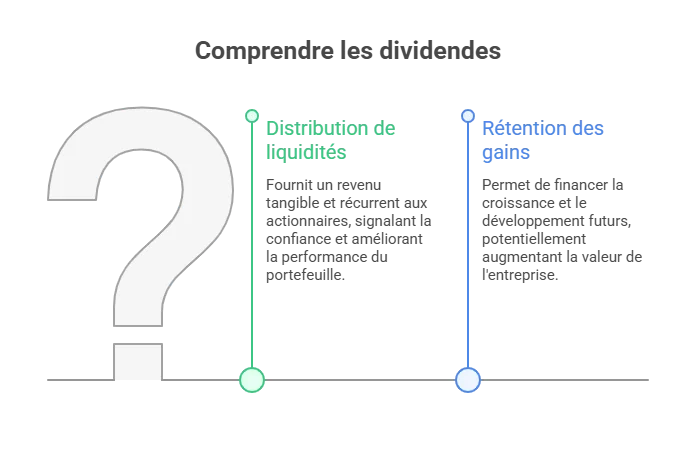

Le dividende est la part des bénéfices qu’une entreprise décide de reverser à ses actionnaires, en contrepartie de leur participation au capital. Ce choix n’est pas automatique : il dépend de la politique de distribution adoptée par la société, qui peut privilégier la distribution de liquidités ou, au contraire, la rétention des gains pour financer sa croissance.

Au-delà de cette décision stratégique, le dividende joue un rôle central dans la performance d’un portefeuille. Contrairement aux plus-values, incertaines tant que les titres ne sont pas revendus, il offre un revenu tangible et récurrent. À la fois signal de confiance, outil de rendement et levier de gestion, il constitue un élément clé pour orienter la stratégie des investisseurs.

Comment les entreprises déterminent et versent-elles leurs dividendes ?

Le versement de dividendes résulte d’arbitrages complexes entre rentabilité immédiate pour les actionnaires et besoins de financement futurs. Décrypter ces mécanismes permet aux investisseurs de mieux anticiper les décisions des entreprises et d’identifier les sociétés les plus fiables pour leurs versements.

Les critères de décision des entreprises

La politique de dividende d’une entreprise résulte d’un arbitrage complexe entre plusieurs paramètres stratégiques. Les dirigeants évaluent d’abord la santé financière de la société : bénéfices réalisés, niveau de trésorerie disponible, et besoins d’investissement futurs.

Une entreprise en forte croissance privilégiera souvent le réinvestissement de ses profits dans son développement plutôt que de leur distribution, tandis qu’une société mature avec des flux de trésorerie stables optera pour des dividendes généreux.

Le calendrier et les dates clés du versement

| Record date : au plus tard 6 mois après la clôture des comptes annuels | Entre 6 et 9 mois après la clôture des comptes | Dans les 15 jours suivant le mois de versement des dividendes | Avant le 15 février de l’année suivant le versement |

|---|---|---|---|

| Prise de la décision par les associés approuvant les comptes et affectant le résultat. | Distribution possible des dividendes | Etablissement de la déclaration 2777 permettant le versement des prélèvements. | Imprimé fiscal unique (FU) ou déclaration 2561 à transmettre aux impôts. |

Comment identifier les meilleures sociétés à dividendes ?

Pour sélectionner les meilleurs investissements et – surtout - les plus fiables en matière de dividendes, plusieurs critères méritent votre attention :

- L’historique de versement : privilégier les entreprises versant des dividendes depuis au moins 10 ans sans interruptions.

- Le ratio de distribution (payout ratio) : idéalement entre 40 et 70% pour garantir la soutenabilité.

- La croissance des dividendes : rechercher une progression annuelle moyenne (entre 3 et 8%).

- La stabilité sectorielle : favoriser les secteurs défensifs (pharmacie, biens de consommation, utilities...).

- La solidarité financière : vérifier l’endettement modéré et les flux de trésorerie positive.

Exemples d’entreprises référentes

Parmi les entreprises reconnues pour leurs dividendes attractifs, plusieurs géants du CAC 40 se distinguent :

- Total Energies, malgré la volatilité de son secteur, maintient une politique de dividende volontariste.

- Sanofi, bénéficiant de la stabilité du secteur pharmaceutique, offre une régularité exemplaire.

- Côté américain, des aristocrates comme Coca-Cola ou Johnson & Johnson augmentent leurs dividendes depuis plus de 50 ans consécutifs.

Quels sont les différents types de dividendes et leurs impacts ?

Les dividendes ne prennent pas toujours la forme d’un simple versement en numéraire. Selon leur politique de distribution, les entreprises peuvent choisir d’autres modalités, avec des implications différentes pour leur trésorerie comme pour la fiscalité et la stratégie des investisseurs.

| Type de dividende | Avantages | Limites |

|---|---|---|

| En espèces (numéraire) : versement direct en cash | Simplicité, liquidité immédiate | Taxation immédiate, sortie de trésorerie pour l’entreprise |

| En actions : attribution de nouveaux titres | Préserve la trésorerie, renforce la participation | Dilution possible, fiscalité plus complexe |

| Exceptionnel : distribution ponctuelle | Gain significatif | Non récurrent, imprévisible |

| Salarié : distribution réservée aux employés | Avantages fiscaux, outil de fidélisation | Plafonds limités, conditions strictes |

Le dividende en numéraire reste le plus courant : il apporte un revenu direct mais impose une fiscalité immédiate. À l’inverse, le dividende en actions permet de renforcer sa participation sans décaissement, au prix d’une dilution possible si les résultats de l’entreprise ne progressent pas.

Enfin, il faut garder à l’esprit l’impact mécanique des dividendes sur la valeur des actions et le cours de bourse : le jour du détachement, l’action perd théoriquement la valeur du dividende distribué. En pratique, les mouvements de marché et les anticipations des investisseurs peuvent nuancer cet effet.

Quelle est la fiscalité des dividendes en France (et pour les dividendes étrangers) ?

Depuis 2018, la France applique la "flat tax" ou Prélèvement Forfaitaire Unique (PFU) aux revenus du capital, dont les dividendes. Voici un comparatif des deux options fiscales disponibles :

| Option fiscale | Taux global | Composition | Avantage selon le profil |

|---|---|---|---|

| Flat tax (PFU) | 30% | 12,8% IR + 17,2% prélèvements sociaux | TMI supérieure à 30% |

| Barème progressif | Variable | TMI + 17,2% prélèvements sociaux + abattement 40% | TMI inférieure à 30% |

L'option pour le barème progressif de l'impôt sur le revenu demeure possible et peut s'avérer intéressante pour les contribuables faiblement imposés. Dans ce cas, les dividendes bénéficient d'un abattement de 40% avant intégration dans l'assiette taxable. Cette option doit être exercée globalement pour tous les revenus de capitaux mobiliers de l'année fiscale.

La complexité des dividendes étrangers

La fiscalité des dividendes perçus à l’étranger varie fortement selon les pays, notamment en matière de retenue à la source :

- États-Unis : retenue de 15 % grâce à la convention fiscale.

- Allemagne : prélèvement à la source à 26,375 % (le taux interne plus élevé peut souvent être réduit via des démarches administratives).

- Suisse : prélèvement de 35 %, récupération partielle parfois très difficile, voire impossible selon les cas.

- Royaume-Uni : en général 0 %, aucune retenue à la source.

- Pays-Bas : retenue standard de 15 %.

Risque de double imposition : le pays étranger prélève sa retenue à la source, puis la France impose le dividende via la flat tax (30%) ou le barème progressif. Pour éviter cette double taxation, un crédit d'impôt permet généralement d'imputer la retenue étrangère sur l'impôt français. Attention : ce mécanisme reste complexe à activer, notamment pour la Suisse où la récupération est souvent partielle.

Quels sont les avantages, risques et critiques liés à la politique de dividende ?

Les dividendes suscitent des débats passionnés dans la communauté financière et économique. Entre arguments favorables et critiques acerbes, cette question touche aux fondements même de la gouvernance d'entreprise et aux attentes des différentes parties prenantes.

Les arguments contre la distribution de dividendes

La politique de dividende fait l'objet de débats récurrents dans la communauté financière. Ses détracteurs arguent qu'elle peut freiner la croissance en privant l'entreprise de ressources nécessaires à ses investissements en bourse. De plus, dans une optique ESG (environnementale, sociale et de gouvernance), certains estiment que les entreprises devraient prioritairement réinvestir dans la transition écologique plutôt que de rémunérer leurs actionnaires.

Les facteurs sectoriels et conjoncturels

La politique de dividende varie considérablement selon les secteurs d'activité. Les entreprises technologiques en croissance privilégient souvent le réinvestissement, tandis que les sociétés matures des secteurs traditionnels (banques, énergie, biens de consommation) distribuent généralement des dividendes plus élevés. La phase de croissance de l'entreprise influence également cette politique : une start-up en développement réinvestira ses profits, contrairement à une multinationale établie.

Les principaux risques pour les investisseurs

Les risques associés à une stratégie axée uniquement sur les dividendes méritent une attention particulière :

- Risque de coupure : les entreprises peuvent réduire ou supprimer leurs dividendes lors de difficultés (crises de 2008 et 2020).

- Piège du rendement élevé : un dividende très élevé peut signaler une entreprise en difficulté.

- Concentration sectorielle : les secteurs à hauts dividendes (télécoms, utilities, pétrole) peuvent manquer de diversification.

- Volatilité cachée : certains secteurs "défensifs" restent exposés aux cycles économiques.

- Inflation : les dividendes fixes perdent du pouvoir d'achat en période inflationniste.

Quelle stratégie adopter pour investir dans les actions à dividendes ?

Construire une stratégie d'investissement centrée sur les dividendes nécessite de dépasser la simple recherche de rendement. L'équilibre entre régularité des revenus, potentiel de croissance et maîtrise des risques détermine le succès à long terme de cette approche.

La place des dividendes dans un portefeuille équilibré

L'intégration des dividendes dans une stratégie d'investissement long terme nécessite une approche équilibrée. Les actions à dividendes peuvent constituer un socle de stabilité dans un portefeuille, générant des revenus réguliers et offrant généralement une moindre volatilité. Cependant, elles ne doivent pas représenter l'intégralité des investissements, au risque de limiter le potentiel de croissance.

Croissance versus dividendes : faire le bon arbitrage

La comparaison entre actions de croissance et actions à dividendes révèle des profils complémentaires :

| Critère | Actions de croissance | Actions à dividendes |

|---|---|---|

| Objectif principal | Appréciation du capital | Revenus réguliers |

| Secteurs typiques | Technologie, biotech, innovation | Banques, utilities, biens de consommation |

| Volatilité | Élevée | Modérée |

| Horizons adaptés | Long terme (10+ ans) | Moyen/long terme (5+ ans) |

| Profil d'investisseur | Tolérance au risque élevée | Recherche de revenus |

| Performance cyclique | Surperformance en croissance | Résistance en récession |

Construction d'un portefeuille orienté dividendes

Un portefeuille équilibré axé dividendes pourrait s'organiser ainsi :

- 40% d'aristocrates de dividendes : entreprises augmentant leurs versements depuis plus de 25 ans.

- 25% de REITs diversifiés : sociétés qui se consacrent à la possession, à l’acquisition et à la gestion de biens immobiliers.

- 20% de valeurs cycliques : banques, énergie pour le potentiel de rendement.

- 15% de dividendes internationaux : diversification géographique et monétaire.

Foire aux questions sur les dividendes

Qu'est-ce qu'un dividende ?

Un dividende est une somme d'argent versée par une entreprise à ses actionnaires, prélevée sur ses bénéfices ou ses réserves. Il constitue la rémunération directe de la participation au capital de la société.

Est-ce que les dividendes sont imposables ?

Oui, les dividendes sont imposables en France. Ils sont soumis par défaut à la flat tax de 30% (incluant prélèvements sociaux), avec possibilité d'opter pour le barème progressif avec abattement de 40%.

Quelle action a le plus gros dividende ?

Le rendement en dividende varie constamment. Historiquement, certaines foncières (REITs) et sociétés énergétiques offrent des rendements élevés, parfois supérieurs à 8-10%, mais ces niveaux peuvent signaler des risques particuliers.

Comment fonctionne le paiement des dividendes ?

Le paiement suit un calendrier précis : annonce par l'entreprise, date de détachement (baisse du cours), date d'enregistrement (détermination des bénéficiaires), puis versement effectif quelques semaines plus tard sur le compte de l'actionnaire.

Comment puis-je percevoir des dividendes ?

Il suffit de détenir des actions d'une entreprise distribuant ses bénéfices. Le versement se fait automatiquement, soit en numéraire soit en actions supplémentaires, selon la politique de distribution choisie par la société.