Le Girardin industriel est un dispositif de défiscalisation qui permet de bénéficier d'une réduction d'impôt en contrepartie d'un investissement productif réalisé dans les territoires d'outre-mer. Il fait partie des rares mécanismes fiscaux permettant de profiter du plafond majoré des niches fiscales fixé à 18 000 € par an, contre 10 000 € pour la plupart des autres dispositifs.

Mais comment fonctionne un investissement Girardin ? Quels sont ses avantages, ses risques et les conditions à respecter pour sécuriser votre opération ? Meilleurtaux Placement vous explique tout ce qu'il faut savoir pour comprendre ce mécanisme fiscal et déterminer s'il correspond à votre situation.

- Le Girardin industriel offre une réduction d'impôt supérieure au montant investi, obtenue en une seule fois l'année suivant la souscription, sans récupération du capital engagé.

- L'opération finance du matériel industriel loué à des PME ultramarines pendant 5 ans via une société de portage dont vous devenez temporairement associé.

- Le dispositif bénéficie d'un plafond de niches fiscales porté à 18 000 euros par an, contre 10 000 euros pour les dispositifs classiques, ce qui lui confère une capacité de défiscalisation nettement supérieure.

- Deux risques sont à intégrer avant toute souscription : un risque fiscal de requalification si les conditions légales ne sont pas respectées sur 5 ans, et un risque de perte du capital lié la société de portage des fonds investis.

Qu'est-ce que le dispositif Girardin industriel ?

Le dispositif Girardin est issu de la loi n°2003-660 du 21 juillet 2003 de programme pour l'outre-mer. Il est régi par les articles 199 undecies B du Code Général des Impôts. Son ambition est double : d'un côté, permettre aux contribuables fortement imposés de réduire leur impôt sur le revenu ; de l'autre, favoriser la relance de l'investissement privé et compenser les surcoûts liés à l'éloignement géographique que rencontrent les PME des DOM-COM, renforçant ainsi une forme de continuité territoriale avec la métropole.

Le Girardin industriel est à distinguer du Girardin logement social, un autre mécanisme de défiscalisation au fonctionnement similaire.

Les enjeux sont multiples :

- Pour l'investisseur, l'enjeu principal est de bénéficier d'une réduction d'impôt immédiate et supérieure au montant investi, tout en tenant compte des risques fiscaux et économiques.

- Pour les territoires d'outre-mer, c'est un levier de financement important pour soutenir l'activité économique, moderniser les équipements productifs et dynamiser des secteurs stratégiques.

- Pour l'État, il s'agit d'orienter l'épargne privée vers des zones où l'investissement est souvent insuffisant, tout en assurant un contrôle strict pour éviter les abus ou montages frauduleux.

Bon à savoir : ce type d'investissement est ciblé vers des contribuables avec des revenus élevés et qui payent un montant d'impôt sur le revenu déjà important. Les distributeurs évoquent généralement un ticket d'entrée entre 2 500 et 40 000 euros d'impôt sur le revenu.

Pourquoi ce dispositif est-il attractif ?

Le succès de cette niche tient aussi à sa souplesse. Le rendement fiscal attendu est connu dès la souscription, ce qui sécurise l'investisseur, et il est possible de renouveler l'opération chaque année en fonction de l'évolution de ses revenus.

En cas de réduction excédant l'impôt dû, l'administration permet de reporter le solde non utilisé sur les 5 années suivantes. Cette possibilité, combinée au fort impact immédiat sur la fiscalité, explique pourquoi certains cabinets constatent des taux de renouvellement des souscriptions proches de 90% chaque année.

Dans quels territoires d'outre-mer s'applique-t-il en 2026 ?

En 2026, les investissements doivent avoir lieu dans les territoires suivants (selon le montant du chiffre d'affaires) : Guadeloupe, Guyane, Martinique, La Réunion, Mayotte, Nouvelle-Calédonie et Polynésie française.

Les collectivités plus petites comme Saint-Martin, Saint-Barthélemy, Saint-Pierre-et-Miquelon, les Terres australes et antarctiques françaises et Wallis-et-Futuna, sont également éligibles.

Comparatif avec d'autres dispositifs fiscaux

Là où le Pinel ou Denormandie impose des engagements de location longue durée, où la réduction Madelin (IR-PME) offre des taux limités à 18% ou majorés à 30% dans certains cas, où le PER se contente de proposer une déduction fiscale sur le revenu imposable, le Girardin industriel permet d'atteindre des taux de défiscalisation immédiats et plus importants, selon la nature et la localisation du projet.

L'économie d'impôt générée est donc souvent plus élevée, d'autant qu'elle s'inscrit dans le plafonnement global des niches fiscales de 18 000 euros par an, contre 10 000 euros en métropole et pour les autres dispositifs cités ci-dessus.

Bon à savoir : le Girardin industriel peut être combiné avec d'autres mécanismes de défiscalisation, comme le Denormandie, Loc'Avantages ou encore la réduction IR-PME. Toutefois, l'ensemble de ces avantages fiscaux reste soumis au plafond global des niches fiscales, fixé à 10 000 ou 18 000 euros par an selon les situations.

Comment fonctionne un investissement de type « one-shot » ?

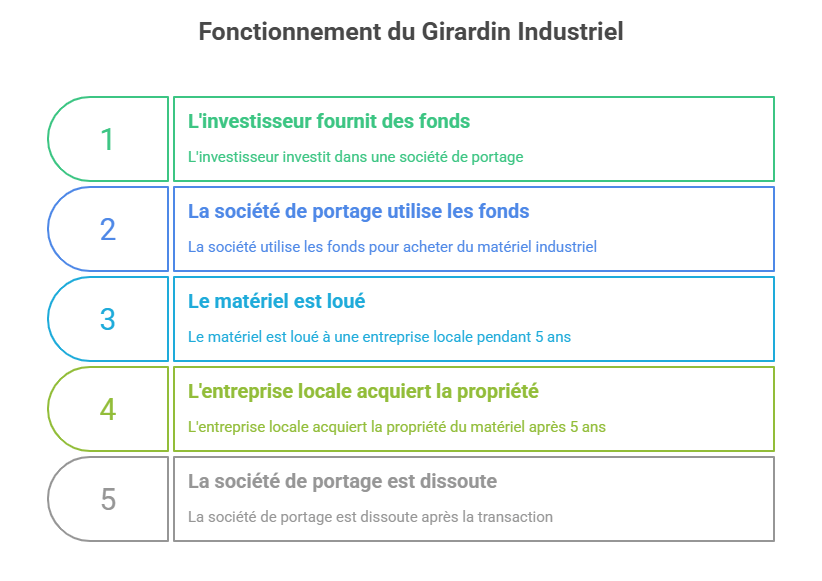

Le mécanisme Girardin industriel se déroule en trois phases distinctes, de la création de la société de portage jusqu'à la liquidation finale au bout de cinq ans. Voici comment ce processus s'articule dans la pratique.

Étape 1 : création de la société de portage (SNC ou SAS)

Tout commence par la constitution d'une structure juridique dédiée, dite « société de portage ». Elle prend la forme d'une Société en nom collectif (SNC) pour les opérations Girardin industrielles de plein droit, voire d'une Société par actions simplifiée (SAS) ou d'une Société anonyme (SA) pour les opérations avec agrément fiscal.

Le choix de la forme juridique n'est pas anodin : en SNC, les associés sont indéfiniment et solidairement responsables des dettes sociales, ce qui constitue l'un des risques financiers centraux du dispositif, détaillé plus bas.

Étape 2 : achat, location et exploitation du matériel industriel

La société de portage achète le matériel industriel dont l'exploitant ultramarin (la PME DOM-TOM) a besoin. Celui-ci verse 10% d'apport initial. Les investisseurs fiscaux métropolitains financent en général 40% du projet via la société de portage, en s'engageant à conserver leurs parts pendant 5 ans minimum. Le solde est réglé par un crédit bancaire contracté par la société de portage.

Une fois le matériel acquis, la société de portage le loue à l'exploitant éligible pendant une période de 5 ans minimum. Durant cette période, l'exploitant verse un loyer de l'ordre de 30% inférieur au remboursement d'un crédit classique. C'est à ce stade qu'intervient la rétrocession légale : un montant correspondant au moins à 56% (opérations de plein droit) ou 66% (opérations avec agrément fiscal) de la réduction d'impôt acquise est rétrocédé par le contribuable sous la forme d'une diminution des loyers versés par l'exploitant.

Ce partage de l'avantage fiscal entre l'investisseur métropolitain et l'entreprise ultramarine est le cœur même de la logique Girardin.

Étape 3 : liquidation de la société et cession du matériel au bout de 5 ans

Au terme du bail de 5 ans, le locataire ultramarin a la possibilité de devenir propriétaire du bien. La société de portage est ensuite liquidée. L'investisseur n'a alors aucun capital à récupérer, l'opération est réalisée à fonds perdus. Son seul retour est la réduction d'impôt obtenue l'année suivant la souscription, qui constitue le gain net de l'opération.

Si vous investissez en 2026, votre avantage fiscal est intégré dans votre avis d'imposition 2027 sur vos revenus 2026 et remboursé durant l'été 2027 par l'administration fiscale.

Girardin de plein droit vs Girardin avec agrément fiscal : le comparatif

Girardin industriel de plein droit

Le Girardin industriel de plein droit concerne les projets dont le coût est inférieur à 250 000 euros. Ils sont, en règle générale, dispensés d'agrément des autorités fiscales. L'entreprise de portage utilisée pour ce type de projet prend généralement la forme d'une SNC (société en nom collectif).

Girardin industriel avec agrément fiscal

Pour les projets supérieurs à 250 000 euros, le Girardin industriel avec agrément fiscal est requis. Ce mécanisme nécessite l'obtention préalable d'un agrément délivré par l'administration fiscale, qui conditionne l'éligibilité à la réduction d'impôt.

Dans ce cas, l'entreprise de portage prend la forme d'une SAS (société par actions simplifiée) ou d'une SA (société anonyme), adaptée à des investissements plus importants et plus complexes.

Girardin de plein droit vs Girardin avec agrément fiscal : le comparatif complet des caractéristiques

| Critère | Girardin de plein droit | Girardin avec agrément fiscal |

|---|---|---|

| Seuil du projet | < 250 000 € | > 250 000 € |

| Condition d'accès | Respect des conditions légales d'exploitation et de rétrocession | Obtention préalable d'un agrément de l'administration fiscale |

| Société de portage | SNC | SAS ou SA |

| Rétrocession légale minimale | 56% de l'avantage fiscal | 66% de l'avantage fiscal |

| Part prise en compte dans le plafond des niches fiscales | 44% | 34% |

| Réduction d'impôt brute maximale | 40 909 € | 52 941 € |

| Réduction d'impôt nette maximale | 18 000 € | 18 000 € |

| Profil de risque | Mutualisé sur plusieurs matériels et exploitants | Concentré sur un programme spécifique, mais profil d'entreprise plus solide |

| Durée de détention des parts | 5 ans minimum | 5 ans minimum |

Quel dispositif choisir ?

Le plein droit offre une meilleure mutualisation du risque grâce à plusieurs exploitants au sein d'une même SNC. Une SNC finance en moyenne 6 matériels différents pour autant d'exploitants. L'agrément fiscal, lui, sécurise le montage via la validation préalable de Bercy, et permet d'atteindre des réductions brutes plus élevées pour les très forts contribuables.

Quels sont les risques associés au Girardin industriel ?

Le Girardin industriel n'est pas un placement financier sans risque. Deux catégories de risques doivent être pleinement comprises avant toute souscription.

Le risque fiscal de requalification

La réduction d'impôt peut être remise en cause par l'administration fiscale si certaines conditions du montage et de sa gestion ne sont pas respectées, comme la non-exploitation du matériel pendant 5 ans. Dans le cas d'un défaut d'exploitation du matériel pendant le délai légal de 5 ans, l'administration fiscale peut remettre en cause l'avantage fiscal obtenu pour le dossier en question.

Ce risque concerne tant la qualité du montage (erreur juridique, non-conformité du matériel, fausse facturation) que la durée d'exploitation effective par le locataire ultramarin. Même des causes extérieures à l'investisseur (faillite de l'exploitant, cessation d'activité) peuvent déclencher une requalification.

La meilleure protection reste le choix d'un monteur d'opération solide, doté d'une présence locale dans les territoires, d'un historique sans redressement, d'une assurance responsabilité civile professionnelle (RC Pro) couvrant les erreurs de montage, et d'une clause de non-recours protégeant l'associé en cas d'impayés.

Le risque financier lié à la responsabilité des associés

En réalisant une défiscalisation en Girardin, vous devenez associé d'une SNC. L'associé est alors indéfiniment et solidairement responsable des dettes de la SNC. Toutefois, le risque financier est parfois limité par la SNC au pourcentage du montant des actifs financés par la société, c'est-à-dire la partie financée via un emprunt bancaire, l'autre moitié étant financée par l'apport des associés et le dépôt initial du locataire.

En cas d'impayés de loyer par un exploitant, la banque pourrait exiger le paiement de sa créance à l'associé de SNC. Pour pallier ce risque, une clause de limitation de recours est systématiquement prévue dans tous les dossiers.

Les monteurs sérieux proposent généralement une assurance comme un RC « Parapluie » qui couvre les associés de SNC contre les sinistres causés par un matériel non assuré par l'exploitant.

Plafonnement des niches fiscales et calcul de votre réduction d'impôt

Le Girardin industriel bénéficie d'un régime spécifique au titre du plafonnement des niches fiscales. Le total des avantages fiscaux ne peut pas dépasser un double plafond : le premier de 10 000 euros (plafond global) et le second de 18 000 euros, spécifique à l'outre-mer. Le montant total des avantages fiscaux d'un contribuable investissant en outre-mer ne peut donc pas dépasser 18 000 euros.

Cela signifie qu'un contribuable ayant déjà consommé son plafond de 10 000 € via d'autres niches fiscales (Pinel, FIP/FCPI…) peut tout de même souscrire un Girardin industriel dans la limite des 18 000 € spécifiques à l'outre-mer.

Comment se calcule la réduction d'impôt et comment est-elle attribuée à l'investisseur ?

L'avantage fiscal offert par le Girardin industriel correspond à une réduction d'impôt calculée en appliquant un taux à une base éligible.

Cette base correspond à la partie du coût de revient du matériel ou des travaux ouvrant droit à défiscalisation, répartie entre les investisseurs proportionnellement à leur participation au capital de la société de portage.

Le taux de la réduction d'impôt varie selon la nature, le montant et la localisation de l'investissement, et s'échelonne entre 25% et 63,42%.

Par ailleurs, l'investisseur ne conserve pas l'intégralité de son avantage fiscal. Une partie doit obligatoirement être rétrocédée à l'exploitant. Cette rétrocession, pour les investissements réalisés et engagés à compter du 1er janvier 2015, s'élève à 56% s'ils sont inférieurs à 300 000 € et à 66% s'ils sont supérieurs à 300 000 €.

Simulateur de gain fiscal

Adéquation fiscale indispensable :

L'investissement Girardin doit être calibré précisément sur votre impôt réel. Une souscription supérieure à votre impôt génère un excédent de réduction non utilisable et non remboursable. La consultation d'un conseiller en gestion de patrimoine (CGP) habilité est impérative avant toute décision.

Questions fréquentes sur le Girardin industriel (FAQ)

Quel est le montant minimum pour investir en Girardin industriel ?

Il n'existe pas de montant minimum légal. En pratique, le Girardin industriel devient généralement pertinent à partir d'environ 10 000 € d'impôt sur le revenu, même si certains monteurs proposent des tickets d'entrée dès 2 500 €. Le montant investi doit rester adapté à votre impôt afin d'éviter une réduction d'impôt inutilisable.

Quand obtient-on la réduction d'impôt lié au Girardin industriel ?

La réduction d'impôt est obtenue l'année suivant l'investissement, lors de la déclaration de revenus. Par exemple, un investissement réalisé en 2026 permet de bénéficier de l'avantage fiscal en 2027. Le Girardin est un dispositif dit « one-shot » : la réduction est accordée en une seule fois.

Le plafond des niches fiscales bloque-t-il le Girardin industriel ?

Non. Le Girardin industriel bénéficie du plafond spécifique outre-mer de 18 000 €, distinct du plafond global des niches fiscales de 10 000 €. Il peut donc être utilisé même si le plafond des niches fiscales classiques est déjà atteint, dans la limite des règles applicables.

Quels sont les principaux risques du Girardin industriel ?

Le principal risque est la reprise de l'avantage fiscal si les conditions prévues par la loi ne sont pas respectées pendant la durée de l'opération. L'investissement est également réalisé à fonds perdus et peut engager la responsabilité des associés en SNC. Le choix d'un monteur expérimenté, disposant de garanties adaptées, est donc déterminant pour sécuriser l'opération.