Les SCPI (Sociétés civiles de placement immobilier) séduisent par leurs rendements moyens de 4,5% à 6% en 2025, mais ces investissements ne sont pas sans risques. Contrairement aux placements garantis, votre capital est exposé aux fluctuations du marché immobilier. La crise sanitaire de 2020 a révélé la vulnérabilité de certains secteurs comme les bureaux et le commerce. Bien comprendre ces risques est essentiel pour investir en toute connaissance de cause.

- Le risque de marché : quand l'immobilier fluctue

- L'absence de garantie du capital : comprendre l'exposition aux pertes

- Le problème de liquidité : quand la revente devient compliquée

- La fiscalité lourde des SCPI : un impact significatif sur le rendement net

- Le risque de rendement : quand les performances déçoivent

- Le manque de diversification : un risque concentré

- La perte de valeur des parts : comprendre les mécanismes

- Les perspectives d'évolution en 2025 : nouveaux défis et opportunité

- La perte de valeur des parts : comprendre les mécanismes

- FAQ : Questions fréquentes sur les risques à connaître avant d'investir en SCPI

L'essentiel

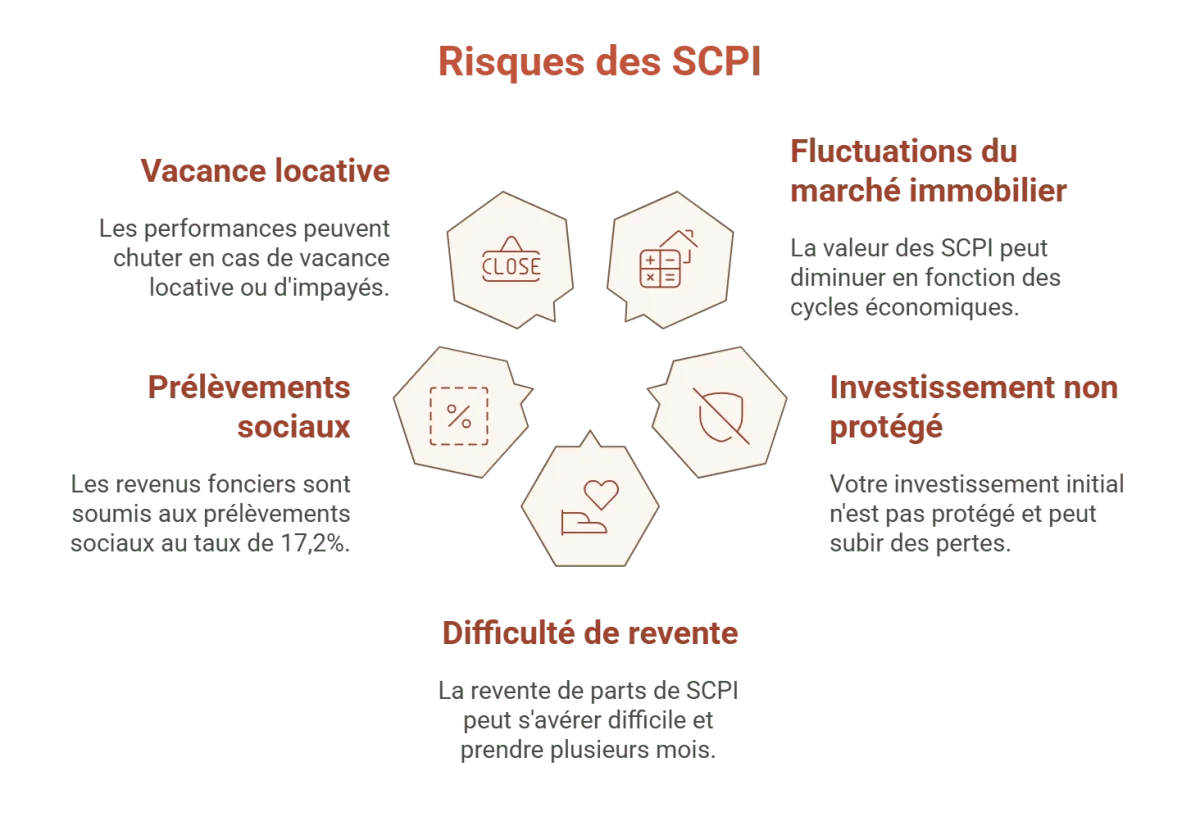

- Les SCPI subissent les fluctuations du marché immobilier et peuvent voir leur valeur diminuer selon les cycles économiques.

- Contrairement aux placements sécurisés, votre investissement initial n'est pas protégé et peut subir des pertes.

- La revente de parts de SCPI peut s'avérer difficile et prendre plusieurs mois, contrairement aux actions ou obligations.

- Les revenus fonciers sont également soumis aux prélèvements sociaux au taux de 17,2%, en plus de l'impôt sur le revenu.

- Les performances peuvent chuter en cas de vacance locative ou d'impayés, impactant directement vos revenus.

Note trustpilot :

- Performance Globale Annuelle (PGA) de 14,04%

- Catégorie: Diversifiée

- Localisation : Europe

- Prix de la part : 315€

- Minimum de souscription : 1 part

L’immobilier à haut rendement

Le risque de marché : quand l'immobilier fluctue

L'investissement en SCPI reste avant tout un placement immobilier soumis aux variations du marché. Cette exposition aux cycles économiques constitue le premier risque à considérer. Les secteurs ne sont pas tous également exposés, et comprendre ces nuances vous permettra de mieux orienter vos choix d'investissement.

L'impact des crises économiques

La crise du Covid-19 a parfaitement illustré cette vulnérabilité. Les SCPI investies dans l'immobilier de bureaux et de commerce ont été particulièrement touchées par les mesures de confinement. Si les aides gouvernementales ont permis d'éviter le pire, cet épisode a révélé la fragilité intrinsèque de certains secteurs.

Depuis 2022 et jusqu'à aujourd'hui en 2025, l'inflation s'est installée en France, engendrant une diminution de l'activité sur le marché immobilier. Cette période d'incertitude a montré que même les secteurs traditionnellement stables peuvent être impactés par des événements externes.

Les secteurs les plus exposés

Tous les secteurs immobiliers ne présentent pas le même niveau de risque. L'immobilier de bureaux, qui représente près de 57,3% des SCPI, fait face aux défis du télétravail. Les SCPI commerciales doivent composer avec l'essor du e-commerce.

À l'inverse, certains secteurs montrent une résilience remarquable. La logistique, portée par le développement du commerce en ligne, et la santé, soutenue par le vieillissement démographique, affichent des perspectives plus favorables.

Les stratégies de protection

Pour limiter l'exposition au risque de marché, la diversification reste votre meilleur atout. Évitez de concentrer vos investissements sur un seul secteur ou une seule zone géographique. Les SCPI diversifiées, qui investissent dans plusieurs types d'actifs et régions, offrent une protection naturelle contre les fluctuations.

Sofidynamic

Note trustpilot :

- Performance globale annuelle 2025: 14,04 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 315 €

- Minimum de souscription : 1 part

L’immobilier à haut rendement

Note trustpilot :

- Taux de distribution 2025: 7,60 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 5 parts

L’immobilier des nouveaux usages

Note trustpilot :

- Taux de distribution 2025: 6,75 %

- Catégorie : Bureaux

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 30 parts

La SCPI des métropoles européennes

L'absence de garantie du capital : comprendre l'exposition aux pertes

Contrairement aux livrets réglementés ou aux fonds euros, les SCPI n'offrent aucune garantie sur le capital investi. Cette caractéristique fondamentale expose les investisseurs à des pertes potentielles. Cependant, plusieurs mécanismes permettent de limiter ces risques.

Aucune protection légale

Juridiquement, votre capital investi en SCPI ne bénéficie d'aucune garantie. Cette absence de protection contraste avec les placements sécurisés comme les fonds euros des contrats d'assurance-vie ou les livrets réglementés.

Les mécanismes de protection existants

Malgré l'absence de garantie légale, plusieurs mécanismes limitent les risques. Les meilleures SCPI diversifient leurs actifs par secteur et zone géographique, permettant une mutualisation des risques. En tant qu'associé, vous bénéficiez d'une protection collective avec les autres investisseurs.

Le patrimoine des SCPI fait l'objet d'expertises annuelles indépendantes. Ces évaluations vérifient que le prix des parts correspond à plus ou moins 10% de la valeur réelle des biens, vous permettant d'évaluer le risque de dévalorisation.

L'évolution récente des valorisations

En 2023, 2024 et 2025, plusieurs SCPI ont revu la valeur de leurs parts à la baisse. Ces ajustements, bien qu'inquiétants, reflètent souvent une normalisation des valorisations après une période de croissance soutenue.

Sofidynamic

Note trustpilot :

- Performance globale annuelle 2025: 14,04 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 315 €

- Minimum de souscription : 1 part

L’immobilier à haut rendement

Note trustpilot :

- Taux de distribution 2025: 7,60 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 5 parts

L’immobilier des nouveaux usages

Note trustpilot :

- Taux de distribution 2025: 6,75 %

- Catégorie : Bureaux

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 30 parts

La SCPI des métropoles européennes

Le problème de liquidité : quand la revente devient compliquée

La liquidité représente un défi majeur pour les investisseurs en SCPI. Contrairement aux actions ou obligations, vous ne pouvez pas revendre instantanément vos parts. Cette contrainte impose de considérer les SCPI comme un investissement de long terme.

Un investissement de long terme par nature

Le risque de liquidité est une caractéristique fondamentale des SCPI. Les parts ne se revendent pas instantanément comme les placements financiers traditionnels, qui peuvent être cédés en quelques minutes sur les marchés.

Les délais de revente

Contrairement à l'achat, la revente peut prendre plusieurs semaines, voire plusieurs mois. La société de gestion n'assure pas le rachat des parts ; vous devez trouver un acquéreur sur le marché secondaire.

Cette situation peut s'avérer problématique si vous avez besoin de liquidités rapidement. Il est donc essentiel de considérer cet investissement sur une durée minimale de 8 à 10 ans.

Les solutions mises en place

Le législateur a encadré ces problèmes. Les SCPI à capital variable doivent disposer de fonds de réserve. Pour les SCPI à capital fixe, la réforme de l'ASPIM a instauré un prix unique de transaction pour équilibrer les intérêts des associés.

Sofidynamic

Note trustpilot :

- Performance globale annuelle 2025: 14,04 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 315 €

- Minimum de souscription : 1 part

L’immobilier à haut rendement

Note trustpilot :

- Taux de distribution 2025: 7,60 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 5 parts

L’immobilier des nouveaux usages

Note trustpilot :

- Taux de distribution 2025: 6,75 %

- Catégorie : Bureaux

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 30 parts

La SCPI des métropoles européennes

La fiscalité lourde des SCPI : un impact significatif sur le rendement net

La fiscalité des SCPI constitue souvent une mauvaise surprise. Les revenus fonciers subissent une imposition particulièrement lourde, qui peut réduire le rendement net. Heureusement, plusieurs stratégies d'optimisation existent.

Une imposition comme les revenus fonciers

L'investissement en SCPI n'est pas considéré comme un placement financier fiscalement. Vos revenus relèvent du régime des revenus fonciers, comme si vous possédiez directement un bien immobilier.

Les différents régimes d'imposition

Deux régimes s'appliquent selon le montant de vos revenus :

- Le régime micro-foncier concerne les revenus bruts inférieurs à 15 000 € annuels. Ils sont imposés après un abattement forfaitaire de 30%.

- Le régime réel s'applique dans les autres cas. Vos revenus sont soumis au barème progressif de l'IR, mais vous pouvez déduire vos charges.

Les prélèvements sociaux et autres taxes

En plus de l'impôt sur le revenu, les revenus fonciers sont soumis aux prélèvements sociaux au taux de 17,2%. Certains contribuables peuvent aussi être assujettis à l'IFI si leur patrimoine immobilier dépasse 1,3 million d'euros.

Les stratégies d'optimisation fiscale

Plusieurs solutions permettent d'alléger cette fiscalité :

- Les SCPI européennes bénéficient d'une imposition allégée sans prélèvements sociaux.

- L'investissement via une assurance-vie permet de profiter de la fiscalité avantageuse de cette enveloppe.

- L'achat en nue-propriété élimine temporairement l'imposition sur les revenus.

Sofidynamic

Note trustpilot :

- Performance globale annuelle 2025: 14,04 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 315 €

- Minimum de souscription : 1 part

L’immobilier à haut rendement

Note trustpilot :

- Taux de distribution 2025: 7,60 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 5 parts

L’immobilier des nouveaux usages

Note trustpilot :

- Taux de distribution 2025: 6,75 %

- Catégorie : Bureaux

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 30 parts

La SCPI des métropoles européennes

Le risque de rendement : quand les performances déçoivent

Le rendement des SCPI n'est jamais garanti et peut fluctuer. La vacance locative, les impayés ou l'évolution du marché peuvent impacter vos revenus. Comprendre les mécanismes de formation du rendement vous permettra de mieux évaluer vos investissements.

Les facteurs impactant le rendement

Les revenus issus des loyers peuvent diminuer en cas de vacance locative ou d'impayés. Le taux d'occupation financier (TOF) est un indicateur clé. En dessous de 85%, l'impact sur le rendement peut être significatif.

L'évolution des rendements en 2025

Le rebond de la collecte SCPI au premier semestre 2025 semble confirmer que les investisseurs reprennent confiance. Les revenus restent corrects, bien que le ratio rendement/risque ne soit plus le plus attirant du marché.

Cette évolution témoigne d'une normalisation du marché. Les performances passées ne préjugent pas des résultats futurs.

Attention aux rendements trop élevés

Les rendements particulièrement attractifs doivent inciter à la prudence. Une société affichant des performances exceptionnelles peut attirer un afflux de capitaux difficile à réinvestir de manière aussi rentable, ce qui peut provoquer une baisse du rendement.

Le manque de diversification : un risque concentré

Investir dans une seule SCPI ou dans un secteur unique expose à des risques de concentration. Cette situation peut amplifier les pertes en cas de difficultés sectorielles. La diversification est donc un élément clé.

La spécialisation sectorielle

Chaque type de SCPI présente ses propres spécificités et risques. Le tableau ci-dessous synthétise les principales caractéristiques de chaque secteur :

| Type de SCPI | Part de marché | Rendement moyen | Risques principaux | Avantages |

|---|---|---|---|---|

| Bureaux | 68% | 4-6% | Télétravail, nouvelles organisations | Marché mature, liquidité élevée |

| Commerces | 8% | 4-5% | E-commerce, habitudes de consommation | Baux longs, faible vacance |

| Logistique | 15% | 6-8% | Saturation foncière, technologie | Croissance e-commerce, rendements élevés |

| Santé | 5% | 4-5% | Réglementation, évolutions médicales | Vieillissement démographique |

| Résidentiel | 4% | 3-4% | Vacance locative, impayés | Avantages fiscaux, marché stable |

La concentration géographique

Au-delà de la spécialisation sectorielle, la concentration géographique constitue un risque supplémentaire. Une SCPI investissant uniquement dans une région s'expose aux spécificités économiques locales.

L'importance de la diversification

Pour limiter ces risques, la diversification de votre portefeuille SCPI s'impose. Répartir vos investissements entre différents secteurs et zones géographiques permet de mutualiser les risques et vous protège contre la défaillance d'un secteur particulier.

Sofidynamic

Note trustpilot :

- Performance globale annuelle 2025: 14,04 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 315 €

- Minimum de souscription : 1 part

L’immobilier à haut rendement

Note trustpilot :

- Taux de distribution 2025: 7,60 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 5 parts

L’immobilier des nouveaux usages

Note trustpilot :

- Taux de distribution 2025: 6,75 %

- Catégorie : Bureaux

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 30 parts

La SCPI des métropoles européennes

La perte de valeur des parts : comprendre les mécanismes

La valeur des parts de SCPI fluctue en fonction du patrimoine immobilier détenu. Cette corrélation directe explique pourquoi certains facteurs peuvent entraîner une dévalorisation. Comprendre ces mécanismes vous aidera à mieux choisir vos SCPI.

La liaison avec l'immobilier sous-jacent

La valeur des parts dépend directement de celle du patrimoine immobilier. Si les biens perdent de la valeur, le prix des parts diminue mécaniquement. Cette corrélation explique pourquoi l'évolution du marché impacte si fortement les SCPI.

Les causes de dévalorisation

Un bien immobilier peut perdre de la valeur pour plusieurs raisons : évolutions du marché, changements réglementaires, obsolescence, mais aussi et surtout le manque d'entretien et de rénovation. La qualité de la gestion immobilière devient donc cruciale.

L'importance du choix de la société de gestion

Le track record de la société de gestion, sa vision du marché, et sa stratégie sont des éléments déterminants. Une SCPI de capitalisation, qui réinvestit dans la valorisation du patrimoine, sera naturellement plus attentive à l'entretien qu'une SCPI de rendement.

Les perspectives d'évolution en 2025 : nouveaux défis et opportunités

L'année 2025 s'annonce charnière avec de nouveaux défis réglementaires et des opportunités sectorielles inédites. Les transitions énergétique et numérique transforment le marché, créant de nouveaux risques mais aussi de nouvelles opportunités.

Le contexte économique actuel

En 2025, les SCPI devront conjuguer innovation et résilience. Les stratégies axées sur la diversification et l'investissement dans des niches porteuses comme la santé, la logistique ou les SCPI vertes seront déterminantes.

Les secteurs porteurs et les risques émergents

L'année 2025 offre un contexte prometteur. Bon nombre de SCPI récentes ou très agiles ont pu avoir des performances supérieures à 6% et même aller jusqu'à 10% pour certaines.

Cette performance s'accompagne de nouveaux risques. La transition énergétique impose aux SCPI d'adapter leur patrimoine. Les évolutions technologiques transforment les besoins en bureaux et en commerce.

L'adaptation nécessaire des stratégies

Face à ces mutations, les SCPI doivent faire preuve d'agilité stratégique. Celles qui sauront anticiper les évolutions du marché offriront de meilleures perspectives. À l'inverse, les SCPI figées sur des modèles obsolètes s'exposeront à des risques accrus.

Comment minimiser les risques : stratégies et bonnes pratiques

Bien que les risques soient réels, des stratégies permettent de les limiter. De l'analyse préalable pour se faire un avis à la gestion de portefeuille, plusieurs leviers sont à votre disposition pour optimiser votre profil risque-rendement.

La diversification, principe fondamental

La règle d'or reste la diversification, tant sectorielle que géographique. Ne concentrez jamais la totalité de votre patrimoine sur les SCPI, et au sein de cette classe d'actifs, répartissez vos investissements entre plusieurs sociétés.

L'analyse préalable indispensable

Avant tout investissement, analysez attentivement les documents d'information de la SCPI : note d'information, rapports annuels, composition du patrimoine, et track record de la société de gestion.

L'horizon d'investissement adapté

Considérez votre investissement en SCPI comme un placement de long terme. Un horizon d'au moins 8 à 10 ans vous permet de lisser les fluctuations du marché et de bénéficier du potentiel de valorisation.

Le suivi régulier de vos investissements

Une fois votre investissement réalisé, suivez régulièrement l'évolution de vos SCPI. Consultez les rapports trimestriels et annuels et restez attentif aux évolutions du secteur d'activité.

Note trustpilot :

- Performance Globale Annuelle (PGA) de 14,04%

- Catégorie: Diversifiée

- Localisation : Europe

- Prix de la part : 315€

- Minimum de souscription : 1 part

L’immobilier à haut rendement

FAQ sur les principaux risques à connaître avant d'investir en SCPI

Peut-on perdre tout son capital avec une SCPI ?

Théoriquement oui, mais en pratique, les risques de perte totale sont extrêmement faibles. Les SCPI détiennent des actifs immobiliers tangibles qui conservent une valeur intrinsèque. Historiquement, aucune SCPI n’a fait perdre l’intégralité de son capital aux investisseurs.

Combien de temps faut-il pour revendre des parts de SCPI ?

Le délai de revente varie généralement de quelques semaines à plusieurs mois selon l’attractivité de la SCPI et les conditions de marché. Pour les SCPI les plus demandées, la revente peut être rapide, tandis que d’autres peuvent nécessiter plusieurs mois.

Les SCPI sont-elles plus risquées que l’immobilier direct ?

Les SCPI représentent un risque modéré (indicateur de risque placé à 3/7 ou 4/7). Elles présentent l’avantage de la diversification et de la gestion professionnelle par rapport à l’immobilier direct, mais restent soumises aux mêmes aléas du marché.

Comment évaluer la performance des SCPI ?

Analysez plusieurs indicateurs : le taux de distribution sur valeur de marché (TDVM), l’évolution du prix des parts, le taux d’occupation financier (TOF) et la régularité des dividendes. Comparez également ces données avec celles d’autres SCPI du même secteur.

Les SCPI sont-elles toujours un bon investissement ?

Oui, à condition de sélectionner des SCPI solides, bien diversifiées, et adaptées à vos objectifs. Les secteurs porteurs en 2025 incluent la santé, la logistique et certaines SCPI européennes.